![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 07) Año 2020. Pág. 8

ARIAS, Iván P. 1; VALLEJO, Mónica del P. 2 e IBARRA, María del C. 3

Recibido: 04/10/2019 • Aprobado: 11/02/2020 • Publicado 05/03/2020

RESUMEN: El desarrollo de la presente investigación permitió implementar un nuevo sistema para calcular los costos indirectos de fabricación y a su vez establecer los gastos operacionales en la producción de calzado de cuero para caballeros, trabajo que se llevó a cabo en “Fábrica el Cuero Fino” ubicada en el cantón Guano de la provincia de Chimborazo de la República del Ecuador. Con los datos establecidos, se pudieron conocer los costos y gastos de acuerdo al tiempo exacto de los materiales y mano de obra indirectos; así como los gastos operacionales utilizados y valorizados por hora; y de esta manera, se elaboró la Hoja de Costos, logrando establecer tanto el costo de venta como el costo unitario del producto, habiendo comparado a su vez con las tasas de costos predeterminadas, confirmando de esta manera que el método empleado es más acertado que los establecidos normalmente en el sistema de costeo tradicional. |

ABSTRACT: The development of the present investigation allowed to implement a new system to calculate the indirect manufacturing costs and at the same time to establish the operational expenses in the production of leather footwear for men, work that was carried out in “Fine Leather Factory” located in the Guano canton of the Chimborazo province of the Republic of Ecuador. With the established data, the costs and expenses could be known according to the exact time of the indirect materials and labor; as well as the operational expenses used and valued per hour; and in this way, the Cost Sheet was prepared, managing to establish both the cost of sale and the unit cost of the product, having in turn compared with the predetermined cost rates, confirming in this way that the method used is more accurate than those normally established in the traditional costing system. |

El cálculo de los costos indirectos en las empresas industriales, sean éstas pequeñas, medianas o grandes, se basa en tasas predeterminadas y que comúnmente son utilizadas por horas máquina, horas de mano de obra directa, costo de mano de obra directa, costo de materiales directos, número de empleados, unidades producidas, etc. a fin de estimar los costos de un producto.

Para establecer los Costos Indirectos y Gastos Operacionales en la presente investigación, se procedió a convertir todos los costos indirectos y gastos operacionales en horas, a fin de lograr mayor exactitud en su cálculo, debido a que se comprobó que mediante el sistema de las Tasas o Cuotas de Reparto Predeterminadas, existen variaciones entre una de otra sin poder escoger la más recomendable.

La contabilidad de costos ha venido experimentado una serie de metodologías desde hace muchos años y cada día se van descubriendo nuevos sistemas que permiten al Contador de Costos llegar a establecer los “Costos Reales de Producción en la Industria”.

El sistema de costos por orden de producción ha ayudado a los contadores a establecer anticipadamente los precios unitarios de venta de los diferentes productos en el momento de elaborar las correspondientes planillas de cobro.

Estos sucesos se deben a que su cálculo está basando en las “Tasas Predeterminadas”, cuyas variaciones entre una y otra causan problemas en el momento de asignar los valores relacionados especialmente a los de Costos Indirectos. Es por ello que se ha considerado como tema de esta investigación “Los Costos de Producción Industriales en el Ecuador”, para ello se aplicaron Sistemas de utilización de datos relacionados especialmente a los Costos Indirectos y Gastos Operacionales.

Para ello expresamos que Costo es la suma de valores incurridos en la producción de un bien en un período determinado, y que es el conjunto de los elementos empleados, esto es la Materia Prima, Mano de Obra y Gastos Generales de Fabricación.

Refiriéndonos a la Materia Prima, tenemos la Materia Prima Directa (MPD) y Materia Prima Indirecta (MPI), para el caso de la elaboración de zapatos, como materia prima directa se utiliza el cuero, la suela y forro de tela; y materia prima indirecta, el hilo, ojales, pegamento, tintes y baserola.

Con respecto a la Mano de Obra, se entiende por la prestación de servicios en la elaboración de productos y otras actividades, en la producción de calzado; la Mano de Obra Directa (MOD) es la intervención de trabajadores que elaboran los zapatos directamente, como operarios y obreros; y Mano de Obra Indirecta (MOI) es el personal que si bien labora en la planta de producción, no interviene directamente en la elaboración, como el personal que provee de los materiales y presta servicio en diferentes actividades relacionadas a la producción.

Por otra parte tenemos los Gastos Generales de Fabricación, que incluyen todos los egresos relacionados al control, asesoramiento, mantenimiento y bienes requeridos para la operatividad normal de la planta, entre los cuales tenemos el personal como jefe de planta, diseñador, mecánico, personal de servicio, guardianía, energía eléctrica, lubricantes, útiles de aseo entre otros.

Los Gastos Operacionales, que también se denominan Costo de Distribución y Venta, son erogaciones o egresos que se efectúan para cumplir con las funciones de administrar la empresa, vender los productos y financiar el capital de trabajo.

Asimismo debemos detallar algunos conceptos que fueron utilizados para el desarrollo de esta investigación tales como:

“Cómo definir los Costos: El término ‘costos’ en sí no tiene un significado determinado pero implica sacrificio en algo. Puede definirse como la medida, en términos monetarios, de los recursos sacrificados para conseguir un objetivo dado. Si se le asocia con alguna otra palabra, como por ejemplo costo de producción, costo social, costo de capital, costo de oportunidad, etc. entonces estaremos vinculando el término ‘costo’ a una acción indicada para definirlo posteriormente en función a ésta acción. No siempre se utiliza la palabra ‘costo’ con el mismo significado, lo que permite que en ocasiones, conduzca a razonamientos incorrectos” (Pastor Paredes, 2012).

“Es un sistema contable especial, que tiene como objetivo principal suministrar los elementos necesarios para el cálculo, control y análisis de los costos de producción de un bien o servicio. Se encarga de la acumulación y el análisis de la información para uso interno de los gerentes en lo que la planeación, control y toma de decisiones se refiere. La Contabilidad de Costos permite conocer el valor de todos los elementos del costo de producción de un bien y/o servicio, por tanto, calcular el costo unitario del mismo con miras a fijar el precio de venta y el manejo de las utilidades empresariales. La contabilidad financiera y la contabilidad de costos para realizar su proceso contable necesita primero de la base legal, en Ecuador, la base legal, entre otras leyes normas y reglamentos se puede citar: normas internacionales de información financiera, la Ley de Economía Popular y Solidaria, la Ley de Compañías, la Ley de Régimen Tributario y su Reglamento, el Código Tributario, el Código Laboral, Código de la Producción, Ley de Empresas Públicas…entre otras. 1.8. FINES PRINCIPALES DE LA CONTABILIDAD DE COSTOS • Calcular el costo unitario del producto terminado. • Evaluación de inventarios y cálculo de utilidades. • Conocer la importancia de cada uno de los elementos del costo, lo que permitirá tomar decisiones acertadas. • Fijación de políticas y planeación a largo plazo. • Aumentar o disminuir la línea de fabricación” (Vallejos Orbe & Chiiliquinga Jaramillo, 2014, págs. 6,7).

“La Contabilidad de Costos Industriales es el idioma empresarial por medio del cual se expresan los resultados, la posición financiera de una entidad industrial y sus cambios, que emerge como una necesidad indispensable de los negocios, ante los nuevos paradigmas de cambio mundiales”. “Debido a los profundos cambios que han ocurrido en el mundo, la contabilidad de Costos es considerada un aliado estratégico para la toma de decisiones gerenciales, cuyos objetivos son:

a) Proporcionar información relativa al costo de producción de los bienes manufacturados por la entidad y en consecuencia, determinar las utilidades o pérdidas (que aparecerán en un Estado de Resultados) y el valor del inventario (que aparecerá en un Balance General).

b) Ser una herramienta útil para el Control interno de las operaciones de la entidad, mediante informes de Control de Materiales, Mano de Obra y Carga Fabril, formulación de políticas de reducción de costos mediante la identificación de “costos controlables” (ejemplo el desperdicio de materia prima), la definición de los principales centros de costos, líneas de mando consistentes y la fijación de estándares de Costos de Producción elaborados conjuntamente con las partes involucradas.

c) Servir de base para la realización de las funciones administrativas (en lo referente a presupuestos, fijación de precios, elaboración de cotizaciones, control de calidad, reducción de costos y gastos, verificación de cumplimientos de metas u objetivos, etc.)”. (Fornos, 2003, pág. 2).

“Este sistema conocido también con los nombres de costos por órdenes de fabricación, por lotes de trabajo o por pedidos de clientes, básicamente funciona así: La fabricación de un lote de productos iguales tiene su origen normalmente en una orden de producción. En algunos casos un pedido puede originar varias órdenes de producción, por tanto, los costos se acumularán por cada orden de producción por separado. Las empresas que producen por lotes individuales o por unidades que se identifican entre sí, se recomienda que utilicen un sistema de costos por órdenes de producción porque requerirá que los costos se clasifiquen en directos e indirectos; comienza a producir a partir de una orden de trabajo, por cada orden se abre una hoja de costos, y en la hoja de costos el objetivo principal es costear el lote e identificar un costo unitario del producto. Puede que la necesidad de contabilizar exija costos predeterminados y también se trabaje con costos reales, sin quitar que se apliquen ambos” (Vallejos Orbe & Chiliquinga Jaramillo, 2017, pág. 60).

Se puede manifestar asimismo, que la característica del sistema de costos por órdenes de producción es el establecimiento de los costos de un solo producto o un grupo de productos, a pedido de un cliente; por tal motivo, se deben realizar cálculos mediante el costeo en cada uno de sus elementos, esto es, en los materiales directos, mano de obra directa y costos indirectos de fabricación.

Indudablemente que para conocer el costo unitario, se procederá a dividir el costo total, para el número de productos elaborados. Para llevar a cabo este sistema, es necesario contar con la Hoja de Costo de la Orden de Trabajo; este registro es utilizado desde la iniciación del trabajo, hasta que el o los productos sean totalmente terminados.

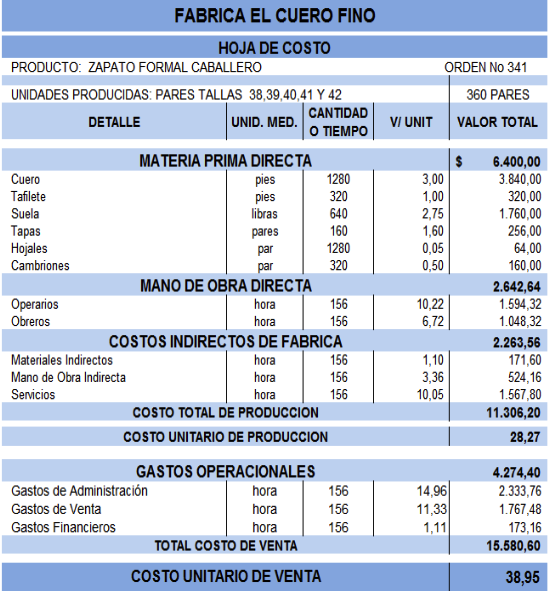

Respaldados en esta literatura, nuestra investigación se realizó en la “Fábrica de Cuero Fino”, ubicada en la ciudad de Guano de la provincia de Chimborazo de la República del Ecuador, para cuyo efecto, se escogió la “Orden de Trabajo No 341” por 360 pares de zapatos para caballero de diferentes tallas, y que debían ser entregados en un plazo de un mes; habiendo procedido a recopilar la información correspondiente.

Observación del proceso de producción de calzado: su Flujograma es similar al que se presenta a continuación:

Cuadro 1

Flujograma del proceso de producción de calzado

Elaborado por: Instituto Nacional de Emprendedores de México DF

En el presente artículo hemos utilizado la investigación descriptiva, porque no existe manipulación de variable y se describen los fenómenos tal como se presentan en su ambiente natural, y como aparecen en la actualidad.

También es una investigación de campo ya que el estudio se realizó en la “Fábrica el Cuero Fino” ubicada en el cantón Guano de la provincia de Chimborazo de la República del Ecuador; se recopilaron y registraron los datos relacionados al material utilizado, sus cantidades y costos de adquisición, no existiendo problema alguno con respecto a este tipo de registro.

“Conversión del Salario Total en Valor Hora/Hombre. El valor económico de una hora de mano de obra se obtiene dividiendo el costo total que la empresa reconoce a los servidores durante el año entre el número de horas efectivamente trabajadas por éstos en dicho período. Costo hora = Costo total mano de obra (anual)/ Número horas efectivas trabajadas al año. Esta fórmula se aplica por cada obrero o por el grupo, en caso de querer obtener costo/hora/hombre-promedio…El numerador se obtiene mediante el cálculo expuesto en párrafos anteriores, en concordancia con la legislación vigente. Para el cálculo del denominador existen dos alternativas: a) Se suma el total de horas de las tarjetas de tiempo (obreros y operarios, tomando la columna horas trabajadas). Esta alternativa resulta más razonable al momento de valorarla hora efectivamente trabajadas. b) Con horario de lunes (L) a viernes (V) se utiliza la siguiente fórmula: HE= 8[DA – (DS + DD)] – 8 (DF + DV). Equivalencia HE = horas efectivas año

DA = días del año, DS = día sábado.DD = día domingo, DF = días festivos hábiles (entre lunes y viernes), DV = días de vacaciones hábiles (entre lunes y viernes)” (Gómez Bravo & Zapata Sánchez , 2005)

Datos: según calendario existen 53 días sábados, 53 días domingos, 10 días festivos y 15 días de vacaciones concedidos por ley a los trabajadores al año.

Aplicando la fórmula obtenemos que el número de días efectivos de trabajo en el Ecuador cuyos datos son: Días Año = 365, Días Sábados=53, Días Domingos=53, Días Feriados=10, Días Vacaciones=15.

HE= 8[365 – (53 + 53] – 8 (10 + 15) = 1.872 Horas Efectivas de Trabajo al Año.

Habiendo obtenido como resultado 1.872 horas efectivas de trabajo al año; se procede a convertir los valores relacionados a horas en Mano de Obra Directa, Materiales Indirectos, Mano de Obra Indirecta, Costos Indirectos de Fabricación, Gastos Administrativos, Gastos de Venta y Gastos Financieros, en base a materiales y servicios utilizados anualmente, así como se lo hizo en la mano de obra.

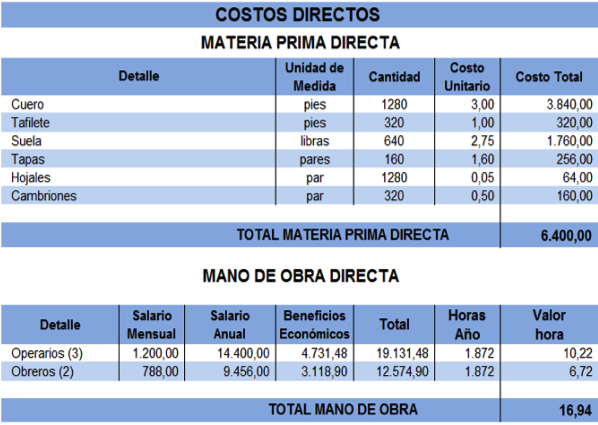

En el cuadro siguiente se expone los Costos Directos que comúnmente, se los calcula de acuerdo al sistema de Contabilidad de Costos.

Cuadro 2

Costos Directos

Fuente: Elaborado por Autores

Como se puede observar en el cuadro anterior, relacionado a la Mano de Obra Directa, se establecieron las remuneraciones totales anuales entre el salario asignado más los beneficios económicos y de su total, se dividió para 1.872 horas establecidas en la indicada fórmula, obteniendo como resultado el valor de cada hora a pagar, dato que servirá para la elaboración de la Hoja de Trabajo.

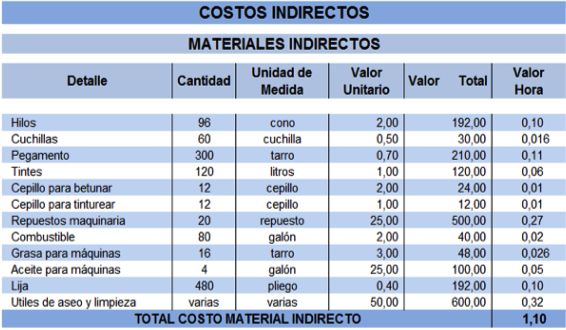

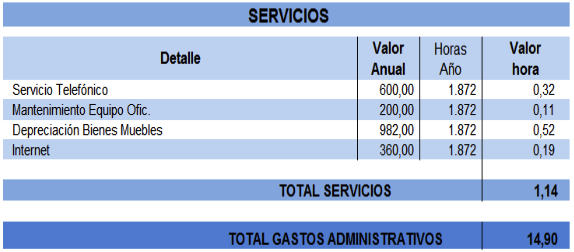

En el cuadro siguiente se exponen los Costos Indirectos, los mismos que son calculados mediante la utilización de la fórmula correspondiente; y el establecimiento del costo hora por producto que interviene indirectamente en la elaboración del calzado.

Cuadro 3

Fuente: Elaborado por Autores

-----

Cuadro No 4

Fuente: Elaborado por Autores

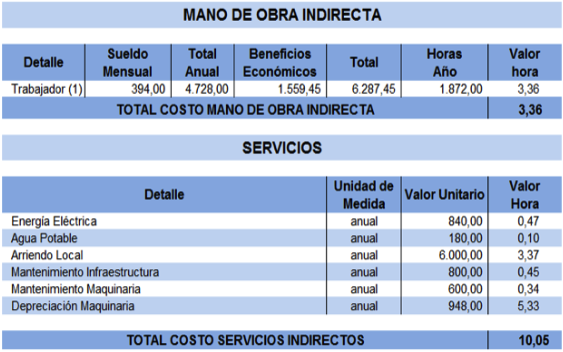

En cuanto a los Costos Indirectos sean éstos por materiales, mano de obra y servicios, se establecieron asimismo, como en el caso anterior, el costo hora de su utilización.

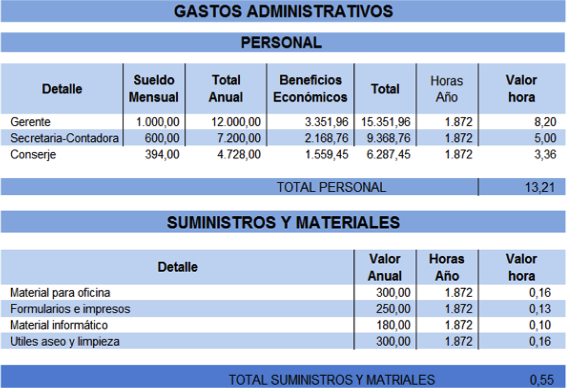

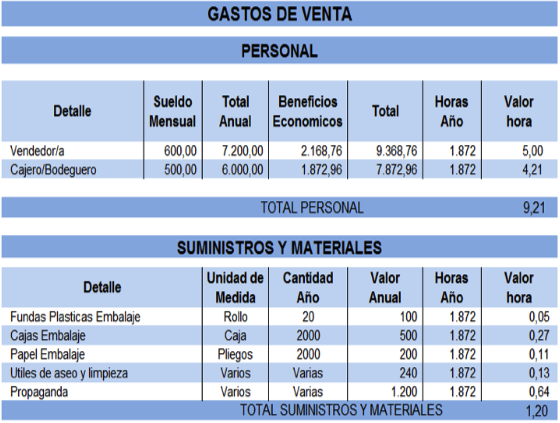

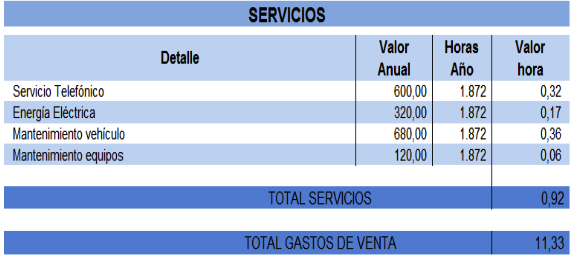

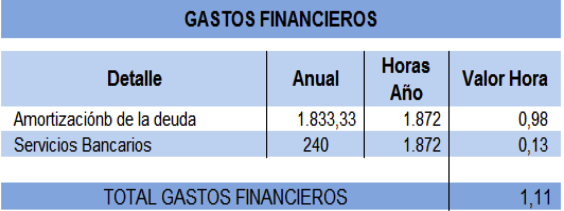

Son los gastos administrativos, de venta y financieros, distribuidos en varios rubros y que se detallan en los cuadros siguientes. También se ha podido establecer sus valores de acuerdo al tiempo y la fórmula establecida.

Cuadro 5

Fuente: Elaborado por Autores

------

Cuadro No 6

Fuente: Elaborado por Autores

------

Cuadro No 7

Fuente: Elaborado por Autores

------

Cuadro No 8

Fuente: Elaborado por Autores

------

Cuadro 9

Fuente: Elaborado por Autores

Con toda la información establecida, se pudo desarrollar el registro en la Hoja de Costo que se presenta a continuación:

Cuadro No 10

Fuente: Elaborado por Autores

Con la finalidad de poder comparar y dar como resultado que el método de horas utilizadas en el establecimiento de los Costos Directos e Indirectos así como de los Gastos Operacionales exponemos a continuación los Costos Predeterminados, utilizando las diferentes tasas o cuotas de reparto establecidas:

Son costos que se calculan antes de que se inicie la producción de un determinado producto o servicio, para lo cual se estiman con base estadística y se utilizan para elaborar presupuestos.

CIFE= Costos Indirectos de Fabricación Estimados

NUP = Número de Unidades Producidas

CMPD= Costo de Materia Prima Directa

CMOD= Costo de Mano de Obra Directa

CP= CMPD+CMOD = Costo Primo

NHHE= Número de Horas Hombre Estimadas

NHME= Número de Horas Máquina Estimadas

TASA = CIFE/ NUP = 11.306,20/360 = 31,41

TASA = CIFE/C MPD= 11.306,20/6.400= 1,77

TASA = CIFE/CMOD = 11.306,20/2.642,64= 4,28

TASA = CIFE/CMPD+CMOD= 11.306,20/6.760= 1,67

TASA = CIFE/NHHE= 11.306,20/156=72,48

TASA = CIFE/HME= 11.306,20/78=144,95

A pesar de no existir ningún procedimiento para calcular con exactitud el monto de los Costos Indirectos de Fabricación que debe llevar la hoja de costos, mediante el sistema expuesto y que lo hemos denominado cálculo de los CIF mediante la valoración por horas laboradas en la fabricación de bienes, en este caso, de zapatos de cuero para caballeros, se pudo obtener como resultado que los Costos Indirectos son de $ 2.263,56, por lo que el costo unitario de cada par de zapatos es CIF/número de pares de zapatos, por lo tanto,

$ 2.263,56/360= $ 6,29

Mientras que aplicando las Tasas Predeterminadas, se obtuvieron los siguientes valores: En base a Unidades Producidas $ 31,41, en base a Costos de Materia Prima Directa: $ 1,77, en base a Costos de Mano de Obra Directa $ 4,28 en base al Costo Primo $ 1,67, en base a Horas Hombre $ 72,48, en base a Horas Máquina $ 144,95

Se puede confirmar que con los fundamentos teóricos y prácticos desarrollados en la presente investigación, demostramos que el cálculo tanto de los Costos Indirectos de Fabricación, como los Gastos Administrativos, de Ventas y Financieros -mediante el sistema aplicado y denominado Cálculo de los Costos Indirectos de Fabricación mediante la valoración por horas laboradas en la fabricación de bienes- permiten lograr una mejor valoración y confiabilidad en el establecimiento de la información contable.

Cuevas, C. (2010). Contabilidad de Costos Enfoque Gerencia y de Gestión. Bogotá Colombia: Pearson.

Del Río González, C. (2011). Costos I. México DF: Universidad de México.

Fernández Fernández, A., Gutierrez Días, G., & Saez Torecilla, A. (2004). Contabilidad de Costos y Contabilidad de Gestión. Barcelona: McGrawHill.

Fornos, M. D. (2003). Guia de Estudio de Administración de Costos. Mexico: UNM.

García Colin, J. (2007). Contabilidad de Costos. México DF: Litografía Ingramex.

Gómez Bravo , O., & Zapata Sánchez , P. (2005). Contabilidad de Costos. México DF: Mc Graw Hill.

Gómez Bravo, O. (2005). Contabilidad de Costos. Bogotá: McGrawHill.

Horngren, C. (2012). Contabilidad de Costos un enforque general. México DF: Pearson.

Lexus Editores. (2010). Manual de Contabilidad de Costos. Barcelona España: Lexus Editores.

Molina C., A. (2007). Contabilidad de Costos. Quito: Acceso ACP.

Pastor Paredes, J. L. (2012). Costos Teoría y Práctica. Lima: Universidad de San Martín de Porres.

Polimeni, R., Fabozzi, F., Adelberg, A., & Kole, M. (1989). Contabilidad de Costos. Bogotá: McGrawHill.

Rincón Soto, C. (2012). Auditoría de Costos. Bogotá: Universidad Libre de Colombia.

Torres Salinas, A. (2002). Contabilidad de Costos Análisis para la toma de decisiones. México DF: McGrawHill.

Ubidia Tapia, C., & Bravo Valdiviezo, M. (2007). Contabilidad de Costos. Barcelona: Nueva Vida.

Universidad Peruana Los Andes. (2014). Costos y Presupuestos. Huancayo.: SOLUCIONES GRAFICAS SAC.

Vallejos Orbe, H. M., & Chiiliquinga Jaramillo, M. P. (2014). Costos. Recuperado el 2 de febrero de 2019, de Modalidad Ordenes de Producción: http://repositorio.utn.edu.ec/bitstream/123456789/7077/1/LIBRO%20Costos.pdf

Vallejos Orbe, H., & Chiliquinga Jaramillo, M. (2017). Costos Modalidad Ordenes de Producción. Ibarra Ecuador: UTN.

Vascones Arroyo, J. (2003). Contabilidad de Costos. Quito: Imprenta Mariscal.

1. Mg.S. Universidad Nacional de Chimborazo, Fac. de Ciencias Políticas y Administrativas, Carrera de Contabilidad y Auditoría. Ivan.arias@unach.edu.ec

2. Mg.S. Universidad Nacional de Chimborazo, Fac. de Ciencias Políticas y Administrativas, Carrera de Contabilidad y Auditoría. Monica.vallejo@unach.edu.ec

3. Mg.SEscuela Superior Politécnica de Chimborazo. Fac. de Administración y Empresa. Carrera de Contabilidad Auditoría. Mariadelcarmen.ibarra@espoch.edu.ec

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional