![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 28) Año 2019. Pág. 3

SOCORRO, Cecilia C. 1; VILLASMIL, Milagros del C. 2 y FERNÁNDEZ, Johender R. 3

Recibido: 10/02/2019 • Aprobado: 04/08/2019 • Publicado 26/08/2019

2. Fundamento teórico de la investigación

4. Resultados de la investigación

RESUMEN: La presente investigación tuvo como objetivo analizar los tipos de inversión utilizados para la optimización de la gestión financiera en industrias del sub-sector lácteo del Estado Zulia, Venezuela. Apoyándose en los aportes de Moyer, Mcguigan y Kretlow (2011), Gitman (2012), entre otros. Metodológicamente se adoptó el paradigma cuantitativo y diseño de campo transeccional, su población, directivos y gerentes de las industrias analizadas. Sus resultados revelaron cómo las industrias en estudio invierten mayormente en stock y activos fijos, por ser estos instrumentos los que las protegen de riesgos inflacionarios, dada la situación que afronta el país buscando diversificar sus líneas productivas y alcanzar su supervivencia. |

ABSTRACT: The objective of this research was to analyze the types of investments used to optimize financial management in the dairy sector of Zulia State, Venezuela. Relying on the contributions of Moyer, Mcguigan y Kretlow (2011), Gitman (2012), among others. Methodologically, the quantitative paradigm and transectional field design, its population, managers and managers of the industries analyzed were adopted. Their results revealed how the industries under study invest mostly in stock and fixed assets, as these instruments protect them from inflationary risks, given the situation faced by the country seeking to diversify its production lines and achieve its survival. |

La industria láctea ha representado desde la época antigua hasta el presente uno de los sub-sectores más importantes para la economía de países industrializados y en desarrollo. Sin embargo, su proceso productivo y de trasformación requiere insumos y maquinaria apropiada para ofrecer un servicio de calidad, el cual, desde el 2013, está siendo afectado, específicamente en el caso venezolano, luego de la resolución del Ministerio para la Agricultura y Tierras, donde se establece “un subsidio directo, único y transitorio” a los productores.

Es decir, en el mercado lácteo venezolano hay una diversidad de actores, están las pasteurizadoras, procesadoras de leche en polvo y las queseras. A su vez hay, dos grandes bloques: el formal e informal, uno está regulado y el otro no, donde las queseras informales ya pagan el precio establecido, e incluso más del mismo en algunas zonas del país. Estos altos precios son pagados porque los quesos informales no están regulados y muchos ganaderos, ante la situación de inflación, alza de costos y desinversión, buscan un mejor pago. Es una de las razones por las cuales las pasteurizadoras de leche se han quedado sin producto, por la regulación que les impide pagar más por la poca producción.

A su vez, aunado a la regulación de precios de la leche, se encuentra la restricción para conseguir divisas, limitando los inventarios de leche pulverizada (base para elaborar leche en polvo), la cual aumenta los índices de escaza oferta en el mercado, pero lo grave es que, si se paraliza la totalidad de la producción, éstas empresas tienden al cierre.

Ahora bien, para que las industrias del sub-sector lácteo, alcancen con éxito el crecimiento y desarrollo sostenido, se requiere de una buena gestión financiera, basada en la óptima obtención de recursos financieros y manejo estratégico de su cartera de inversiones, considerando las opciones de mayor rentabilidad, verdaderamente productivas y necesarias para cumplir con sus objetivos que minimicen los costos de inversión, además de tomar en cuenta las condiciones del entorno y el clima de incertidumbre que rodea a Venezuela, para establecer estrategias que le ayuden a consolidarse, crecer y enfrentar el desafío en un contexto de apertura económica.

De allí que, el tema de la estrategia en la organización, en opinión de Villasmil (2016), se basa más concretamente en su diseño dentro del proceso estratégico que consiste en tomar en cuenta las fuerzas, las debilidades, las oportunidades, amenazas, los valores y las responsabilidades inherentes a la situación. Dentro de este marco, las estrategias entonces, permiten concretar y ejecutar los proyectos estratégicos. Es decir, cómo lograr y hacer realidad cada objetivo y cada proyecto estratégico. Del mismo modo el autor enfatiza en la importancia de la estrategia para ejecutar los planes de acción.

En concordancia con lo anterior, Moreno, Parra, Villasmil, Hernández & Durán (2017), consideran que, para esta etapa, las acciones estratégicas en materia de inversiones vienen a ser el conjunto de intervenciones, asumidas bajo una óptica de rentabilidad social donde las ganancias se miden en función del bienestar social que emerge de un conjunto de objetivos, políticas y valores que comparten los actores en una comunidad de intereses sociales. Así que el tema sobe inversión también es un asunto económico, social y financiero.

Por lo cual, la gestión financiera tal como lo afirma Martínez (2016), es el proceso de toma de decisiones, de análisis de datos; que busca la óptima administración y empleo de los recursos financieros de la empresa para el logro de unos objetivos. Hoy en día, la gestión financiera está ligada al concepto de valor de la empresa, hasta el punto que ha pasado a ser la parte del negocio que se ocupa del uso eficiente y efectivo de los recursos propios, de la deuda, así como de cualquier otro tipo de fondos, así como de la toma correcta de decisiones, para la maximización del beneficio y el incremento de valor de una entidad.

En este sentido, este trabajo se presenta un análisis sobre los tipos de inversión utilizados para la optimización de la gestión financiera en las industrias del sub-sector lácteo del Estado Zulia., a través del cual se profundiza el debate teórico positivista alrededor de las variables inversión y gestión financiera. Sobre la base de lo antes expuesto surge el propósito de esta investigación, como asunto de interés económico y social para estas industrias, lo que viabiliza la formulación y sistematización de la trama situacional objeto de estudio, y que condujo a la estructura de la siguiente pregunta de investigación: ¿Cuáles son los tipos de inversión utilizados por las industrias del sub-sector lácteo en su gestión financiera?

La teoría de inversiones según Garay y González (2009), estudia las decisiones financieras de los ahorristas (individuo o familia), sobre la utilización de los diferentes instrumentos financieros que le permitan reservar o maximizar su capital, además del análisis sobre los fondos transados en el mercado de capitales para financiar a las empresas. Donde las empresas para producir sus bienes y servicios necesitan contar con activos reales, el gerente de finanzas es la persona responsable de tomar las decisiones sobre en cuales activos invertir para maximizar la riqueza de los accionistas.

Por su parte, Gitman (2012), define las inversiones como los medios o instrumentos seleccionados por la empresa con el fin de orientar y concretar las decisiones en materia financiera. Las inversiones representan colocaciones que la organización realiza para obtener un rendimiento de ellas o bien recibir beneficios económicos que ayuden a incrementar su patrimonio, es de significativa importancia que las organizaciones estén en pleno conocimiento de todas las opciones que les ofrece el mercado para que puedan seleccionar las que les ofrezca mayor seguridad y rentabilidad.

Por lo cual, los investigadores deducen, la inversión involucra la colocación del dinero en uno o varios activos, es decir, adquiriendo instrumentos, renunciando a una satisfacción inmediata, diversificando planes, a fin de generar una mayor rentabilidad en el largo plazo, donde dicha rentabilidad, permitirá recuperar la inversión, obteniendo adicionalmente un beneficio producto del rendimiento de la operación. Dichos instrumentos son seleccionados por el especialista en finanzas, de acuerdo a la necesidad o importancia de los mismos para el proceso operativo dentro de la empresa.

Según Gitman (2012), el término capital designa los fondos a largo plazo de una empresa. Todos los rubros del lado derecho del balance general de la empresa, con excepción de los pasivos corrientes, son fuentes de capital. El capital propio consiste en los fondos a largo plazo que proporcionan los propietarios de la empresa, es decir, los accionistas. Una empresa puede obtener capital propio ya sea internamente, reteniendo las ganancias en vez de pagarlas como dividendos a sus accionistas, o externamente, por medio de la venta de acciones comunes o preferentes.

Por su parte, Córdoba (2012), define los tipos de inversiones como los títulos valores, representados por acciones, cuotas o partes de interés social, papeles comerciales o cualquier otro documento negociable adquirido por el ente económico con carácter temporal o permanente, con la finalidad de mantener una reserva secundaria de liquidez, establecer relaciones económicas con otras entidades o para cumplir con disposiciones legales.

Asimismo, el autor, establece la clasificación de las inversiones, en sentido general, como el empleo de capital con ánimos de lucro, ya sea en un negocio, finca, bienes inmuebles urbanos, bonos, acciones, mercancías o en educación. En sentido más estricto, representa la compra de propiedades por el ingreso que las mismas produzcan.

En este sentido, según Socorro y Seijo (2016), las empresas para realizar la selección de inversiones que generen rentabilidad o se conviertan en una reserva del valor monetario invertido, hacen varias consideraciones sobre las alternativas posibles tanto a corto como a largo plazo, dependiendo del entorno en el cual se desenvuelven. Dichas inversiones pueden emanar de diversas fuentes, según la empresa involucrada.

De acuerdo a lo anterior, partiendo de la definición de invertir, que consiste en destinar recursos para un fin determinado, donde utilizando los excedentes temporales de efectivo, se pueden adquirir diversos instrumentos para obtener beneficios durante el tiempo establecido en la operación. Generalmente las inversiones consisten en documentos a corto plazo como: stock, certificados de depósitos, cuentas por cobrar, aceptaciones, papel comercial, bonos, acciones, activos fijos, entre otros, adquiridos con efectivo, el cual no se necesita de inmediato para las operaciones. En este sentido, se definirá a continuación cada una de las alternativas de inversión:

Según Cordoba (2012), los stocks son bienes constituidos por adquisición, en proceso de elaboración o terminados, bien sea para el consumo o para su comercialización. Para Van Horne y Wachowicz (2010), los inventarios forman un enlace entre la producción y la venta de un producto. Una compañía manufacturera debe mantener cierta cantidad de inventario durante su producción, el cual es conocido como producción en proceso.

Sin embargo, agrega Van Horne y Wachowicz (2010), otros tipos de stock como los de materia primas y artículos terminados, proporcionan flexibilidad a la compañía. Sin el stock de materias primas, la organización tendría que vivir comprando día a día las materias primas conforme las necesita en su programa de producción, a la inversa, ese stock podría verse inflamado temporalmente cuando el departamento de comprar aprovecha los descuentos por volumen.

Con respecto al stock de productos terminados, permite a la organización mayor flexibilidad en la programación de su producción y en su mercadotecnia. Ahora bien, de acuerdo a lo planteado anteriormente, los investigadores definen el stok o existencia como los valores necesarios para el normal desarrollo de la actividad productiva y comercial de la empresa, es decir, son bienes finales para la venta o que se tienen en almacenaje para el posterior uso en el proceso productivo del negocio. Por lo cual, se compone de materias primas, productos en curso o productos terminados que esperan su venta o envío. Siendo los inventarios una alternativa de inversión, pues permite reducir costos de producción, aumentando la rentabilidad y la eficiencia en la empresa.

Para Moyer, McGuigan y Kretlow (2011), las cuentas por cobrar consisten en el crédito de una empresa otorgado a sus clientes en la venta de bienes y servicios. Estas cuentas pueden tomar la forma de créditos comercial, el cual se refiere al crédito que la compañía extiende a otras empresas, o bien, de crédito al consumo, el cual se relaciona con el otorgado a los consumidores finales. La eficacia de las políticas de crédito puede ejercer un impacto significativo en su desempeño general.

Por su parte, Gitman (2012), se refiere a las cuentas por cobrar como una extensión de un crédito a sus clientes en cuenta abierta, a fin de mantener sus clientes habituales y a atraer nuevos. Por lo cual, un buen manejo en la administración de las mismas, es importante, pues lleva a una maximizar el valor de la empresa.

A modo de reflexión, para los investigadores, las cuentas por cobrar son definidas como la extensión de un crédito a los clientes, para mantener los actuales y captar nuevos, representan un instrumento de inversión porque permite incrementar las ventas, produciendo una rotación más rápida en el inventario, disminuyendo los costos representativos del mantenimiento del mismo, aumentando las utilidades para la empresa.

Los autores, Moyer, Mcguigan y Kretlow (2011), establecen, los bancos comerciales están autorizados para emitir certificados de depósito, los cuales dan derecho al titular de recibir el monto depositado más los intereses acumulados en una fecha específica. En el momento de su emisión, el vencimiento de estos instrumentos varía desde siete días a dieciocho meses o más. Una vez emitidos, se vuelven negociables, significando su posibilidad de compra y venta en mercados secundarios.

En este sentido, dado que los certificados de depósito de los bancos más importantes son manejados por los agentes de valores gubernamentales, son instrumentos fácilmente negociables y apropiados para ser incluidos en la cartera de títulos negociables de una compañía. En general, sus rendimientos son superiores a los de emisiones de organismos federales con vencimiento similar.

Por su parte, Van Horne y Wachowicz (2010), los define como una inversión a corto plazo, representa una evidencia del depósito de fondos en un banco comercial por un periodo específico y una tasa determinada de interés. Su atractivo es limitado a grandes inversionistas. Los bancos del mercado de dinero cotizan tasas de certificados de depósitos, estas tasas cambian periódicamente para guardar el paso con los cambios en otras tasas en el mercado de dinero. Los rendimientos de estos instrumentos, son mayores a los de certificados de tesorería y reportos, pero aproximadamente iguales a los de las aceptaciones bancarias, papeles comerciales.

Los vencimientos originales de los certificados de depósitos generalmente varían de 30 a 360 días. Se ha desarrollado un buen mercado secundario para estos instrumentos en los grandes bancos del mercado de dinero. El riesgo de incumplimiento es el fracaso del banco.

Para los investigadores, los certificados de depósitos son títulos valores que acredita la propiedad de mercancías o bienes propiedad de quien emite el título, es decir, son un instrumento de captación del sistema financiero, corresponden a una modalidad de inversión pues el cliente le entrega dinero a una entidad financiera por un plazo establecido que puede ser entre siete días a más de un año, donde al finalizar dicho periodo la entidad restituya el dinero junto con los intereses generados.

Para Pascale (2009), las aceptaciones son letras de cambio giradas por empresas situadas en el territorio nacional a su propia orden y aceptadas por instituciones bancarias con base en líneas de crédito previamente otorgadas al emisor. Al respecto agrega Moyer, Mcguigan y Kretlow (2011), las aceptaciones bancarias son inversiones relativamente seguras, pues tanto el banco como el deudor se hacen responsables del monto de referencia al vencimiento. Sus rendimientos son similares a los de los certificados de depósitos.

Una aceptación bancaria según los autores Moyer y col (2011), es un instrumento de deuda a corto plazo emitido por una compañía, como parte de una transacción comercial, cuyo pago está garantizado por un banco comercial. Estás se usan frecuentemente como instrumentos financieros en el comercio internacional, así como en el comercio interior.

Estos instrumentos varían, en cuanto a su monto, dependiendo de la magnitud de las transacciones comerciales. Se les puede negociar en el mercado secundario en caso de un inversionista opte por no conservarlos hasta su vencimiento, el cual puede oscilar entre los 30 y los 180 días a partir de su emisión.

Contrastando lo establecido por los autores, las letras se convierten en aceptaciones bancarias cuando quien gira la letra solicita al banco acepte la responsabilidad principal por el pago de la misma, donde su periodo de vencimiento puede estar entre treinta y ciento ochenta días, sin embargo, para Pascale (2009), se puede apreciar como existen las llamadas aceptaciones, las cuales son letras de cambio giradas por un comprador a favor del vendedor.

Por lo tanto, se puede inferir que las aceptaciones son letras de cambio emitidas por empresas, en favor de un banco, las cuales se cotizan en términos de tasas de descuento, a través de la Bolsa de Valores donde se realizan las operaciones de garantía, venta o descuento, según la preferencia del beneficiario.

Para Van Horne y Wachowicz (2010), consiste en pagarés no asegurados de corto plazo emitidos por compañías financieras y algunas empresas industriales. Se puede vender un papel comercial ya sea directamente, o por conducto de agentes, las tasas sobre el papel comercial son altas. Suelen venderse con descuento, su vencimiento va generalmente de 30 a 270 días.

Agrega Moyer, Mcguigan y Kretlow (2011), el papel comercial consiste en pagarés a corto plazo sin garantía emitidos por grandes compañías, es adquirido en la mayoría de los casos por empresas con fondos excedentes, bancos, compañías de seguro, fondos de pensiones, fondos de inversión del mercado de dinero, entre otros tipos de instituciones. El vencimiento del papel comercial en el momento de su emisión va desde unos cuantos días hasta un máximo de nueve meses.

En general, los autores coinciden en la definición de bonos, definiéndoles como títulos valores emitidos a corto plazo, normalmente entre 15 y 270 días, por sociedades anónimas previamente autorizadas por la Comisión Nacional de Valores, para ofrecerlos al público. Siendo adquiridos por organizaciones normalmente grandes con excedentes de efectivo. Para los investigadores, representan instrumentos financieros de inversión pues desde el momento de su inscripción en el mercado de valores se le garantiza una adecuada liquidez, pudiendo ser negociado en el mercado secundario, cuando el inversionista lo estime conveniente, sin afectar el flujo de caja del emisor, pues éste sólo deberá pagar el importe del principal al momento respectivo de su vencimiento.

En materia de inversión señalan Estupiñán y Estupiñán (2010), esta clase de inversiones en activos fijos deben ser financiadas en lo posible con recursos propios, no obstante, si es necesaria su financiación externa, deben ser bien evaluadas y ser requeridas realmente para la producción de bienes y servicios, de lo contrario genera liquidez o dependencia de pasivos externos innecesarios.

Asimismo, señala Córdoba (2012), se denomina activos fijos a los bienes de larga duración adquiridos para las operaciones de la empresa, cuyo destino no es la venta. Son ejemplos de estos: los edificios, los muebles, equipos de oficina, medios de computación, medios de comunicación, medios de transporte, entre otros, quienes conservan su vida útil por un tiempo prolongado, generalmente más de un año, transfieren gradualmente su valor al producto o servicio prestado, conservando su forma física original según su naturaleza y ubicación en la esfera productiva e improductiva.

Por lo anterior se deduce, los activos fijos son los bienes utilizados por una empresa continuamente en el curso normal de sus operaciones; dichos bienes deben ser físicamente tangibles, tener una vida útil relativamente larga, por lo menos mayor a un año y no ser consumidos dentro del año o ciclo operativo de la empresa, entre los cuales se incluyen terrenos, edificaciones, maquinarias, vehículos, entre otros. Adicionalmente, es importante resaltar, estos activos, exceptuando al terreno, se van deteriorando con el tiempo y el uso. Esta disminución de valor que van experimentando se debe reflejar contablemente con una periodicidad anual.

Uzcátegui (2009), plantea, invertir en desarrollo, se refiere al proceso de poner a prueba todas las ideas que se formulan en la fase investigativa. De igual manera, busca demostrar si un proyecto es factible o no; ayudando así, a hacerlo posible en la realidad, logrando así colocar a la empresa como pionera en la introducción de procesos productivos más eficientes.

A los planteamientos anteriores, Moyer, McGuigan y Kretlow (2011), agregan, los gerentes financieros deben considerar el impacto del desarrollo de nuevos productos, planes de promoción, realizados en el área de marketing, pues estos, planes exigirán erogaciones de capital, influyendo en los flujos de efectivo proyectados por las empresas. Del mismo modo, los cambios en el proceso de producción probablemente requieran erogaciones de capital, las cuales deben ser evaluadas.

En relación a lo anterior, los autores de la presente investigación establecen, la inversión en desarrollo comprende la utilización de los conocimientos adquiridos en la investigación aplicada para la producción de materiales, dispositivos, procedimientos o servicios nuevos, en otras palabras, es descubrir, crear nuevos conocimientos tecnológicos con el fin de permitir el desarrollo de nuevos productos, procesos y servicios, mejorando la competitividad de la empresa.

Para Sapag y Sapag (2014), un proyecto de inversión es la búsqueda de una solución inteligente al planteamiento de un problema tendiente a resolver, tales como reemplazo de tecnología obsoleta, abandono de una línea de productos, la demanda insatisfecha de algún producto, la sustitución de importaciones de productos, entre otros propios de la necesidad humana. Cualquiera sea la idea a implementar, la inversión, la metodología o la tecnología por aplicar, ella conlleva necesariamente la búsqueda de proposiciones coherentes destinadas a resolver las necesidades de la persona humana.

Por su parte, Córdoba (2012), concibe como proyecto, a todo conjunto metodológicamente diseñado de actividades planificadas y relacionadas entre sí, utilizando recursos para obtener resultados concretos, con los cuales apuntan a alcanzar resultados definidos. A esta definición, Hernández y Torres (2009), complementan, el proyecto implica el pensar una solución, donde posteriormente se exijan acciones, individuales, institucionales u otras necesarias para lograr objetivos de desarrollo en un período establecido, en un área geográfica definida y para un grupo beneficiario. Desde cualquier ámbito para el cual se formule, el proyecto existe siempre en un contexto social, implicando describir la situación social futura a la cual se aspira alcanzar tras la concreción de la solución pensada.

Por lo tanto, para los investigadores, los proyectos de inversión, consisten en la asignación de fondos para desarrollar una idea de inversión hasta su generación estable de ingresos, implica la conjunción de factores, actores en la búsqueda de una solución al planteamiento de un problema que debe ser resuelto. En otras palabras, tienen como objetivo producir bienes y servicios para satisfacer necesidades de la sociedad, logrando una rentabilidad de retorno, para asegurar el puntual pago de intereses, capital y positivo flujo de efectivo.

Según Córdoba (2012), son los activos usados en la operación de una empresa pero que no tienen sustancia física y no son corrientes, por ejemplo: marcas, patentes, sofware, entre otros. En otras palabras, son activos intangibles los recursos obtenidos por un ente económico que, careciendo de naturaleza material, dan un derecho oponible a terceros, el cual ofrece un beneficio en periodos posteriores.

En referencia a este tipo de activos, Brighman y Houston (2012), los define como activos no físicos, entre los cuales se encuentran: las patentes, los derechos de autor, marcas registradas y plusvalías. Definición coincidente con los autores Garay y González (2009), quienes los definen como activos inmateriales, no existen en términos físicos, pero tienen gran valor, entre los más conocidos están las marcas, las patentes, los conocimientos técnicos y los recursos humanos expertos.

Para los investigadores los activos intangibles, son activos inmateriales, no físicos; utilizados para producir beneficios parecidos a los generados por los bienes de uso o de renta, pero no pueden materializarse físicamente. Se emplean en las actividades principales de la organización, o para el inicio de un proyecto, pero no intervienen directamente en la producción. Asimismo, su capacidad de servicio no se agota ni se consume en el corto plazo, mientras se usan no se transforman en otros bienes, por lo cual están sujetas a amortización y se recuperan a largo plazo.

De acuerdo con Socorro y Seijo (2016), citando a Garay y Llanos (2007), las acciones son instrumentos emitidos por las empresas a sus accionistas. Estos instrumentos otorgan una serie de derechos a sus tenedores, incluso el derecho a percibir dividendos. En el caso de Venezuela, las acciones de empresas inscritas en la Bolsa de Valores de Caracas pueden ser compradas y vendidas en ésta, lo único necesario, es abrir una cuenta en alguna casa de bolsa.

Sin embargo, a pesar de estar en el mercado de valores venezolano regulado por la Comisión Nacional de Valores con estándares de exigencia cada vez mayores, es necesario recalcar, tal como ocurre en todas las bolsas de valores, no todas las acciones se negocian con la misma frecuencia, ni acarrean los mismos riesgos, por lo cual, al momento, de decidir invertir en alguna de ellas, al igual con el resto de sus inversiones, sería prudente consultar a sus asesores financieros.

En este sentido, Gitman (2012), establece, una empresa puede obtener una propiedad, por medio de la adquisición de acciones comunes o preferentes. Aunado a lo anterior, Pascale (2009), define las acciones como un titulo representativo de las partes alícuotas en que se ha dividido, para facilitar la suscripción, el capital social de una compañía. Constituye a su poseedor, en proporción con el monto de acciones suscritas, en propietario y socio capitalista de la empresa.

A modo de reflexión, los investigadores definen las acciones como una parte alícuota del capital social de una empresa, representan una inversión en renta variable, pues no tiene un retorno fijo establecido por contrato, depende de los resultados obtenidos en la empresa de donde se adquirieron las acciones y en función a ello el beneficio que pueda generarse, pero adicionalmente confieren derechos al accionista como el voto en las juntas de accionistas.

Según Pascale (2009), los bonos son títulos cuyo emisor tiene la obligación de cancelar al poseedor el monto del principal y los intereses en los casos que estos existan. Puede ser emitido por organismos públicos o privados, estipula el pago periódico de un interés y la amortización del principal, generalmente, con vencimiento a más de un año. En ellos se especifica el monto a rembolsar en un determinado plazo, las amortizaciones totales o parciales, los intereses periódicos más otras obligaciones del emisor.

Para Van Horne y Wachowicz (2010), el bono es un instrumento financiero que requiere el pago de una cantidad estipulada de dinero al inversionista, ya sea en una sola fecha en el futuro, a su vencimiento o en una serie de fechas futuras, inclusive un vencimiento final. Por su parte, Gitman (2012), los define como un instrumento de deuda a largo plazo, utilizado por las empresas y el gobierno para recaudar grandes sumas de dinero, generalmente de un grupo disperso de prestamistas.

Por lo cual, los investigadores deducen que un bono representa un instrumento negociable, donde el emisor se compromete a devolver el capital principal junto con los intereses al inversionista en el momento de su vencimiento, cuando se invierte en un bono, la rentabilidad nominal equivale al pago de los intereses correspondientes establecidos por el emisor. Sin embargo, a pesar de ser un instrumento muy seguro, es recomendable evaluar la posibilidad, del incumplimiento de dicho pago por parte del emisor.

Córdoba (2012), plantea que la gestión financiera es el proceso de manejo de los recursos financieros, incluyendo contabilidad y divulgación financiera, presupuesto, cuentas por cobrar, gerencia de riesgo, y seguro para un negocio. El sistema de gerencia financiera para una pequeña empresa incluye ambos, el financiamiento y la forma como se maneja el dinero en el negocio.

Para, Van Horne y Wachowicz (2010), la gestión financiera, comprende la administración y manejo de fondos de acuerdo a un plan preestablecido, con algún propósito. Generalmente estos fondos tienen múltiples usos: en activos fijos para la producción de bienes y servicios, en inventarios para garantizar la producción y las ventas, en cuentas por cobrar, en caja o en valores negociables para garantizar las transacciones y la liquidez.

Al respecto, Socorro y Seijo (2016), agregan la importancia de las decisiones de inversión se deriva de su carácter estratégico, condicionando a la empresa en el largo plazo, pues compromete el futuro de la misma al ser requeridas cantidades muy importantes de recursos financieros disponibles por la empresa en el presente. En este sentido, la rentabilidad obtenida de los instrumentos seleccionados para invertir, tiene que ser superior al coste del pasivo, por necesidades de supervivencia de la empresa. Sin embargo, la realidad hoy en día pone de manifiesto otras alternativas, las cuales permiten esa diversificación en sus activos, cubriéndose así de los efectos inflacionarios y de riesgo.

Por los anteriores planteamientos, se puede definir la gestión financiera como las decisiones que deben ser tomadas en el corto, mediano y largo plazo que le permitan a la organización cubrir los compromisos al menor costo, buscando equilibrar los recursos e invertir los excedentes en inversiones que generen la mayor rentabilidad posible sin comprometer la operatividad de la entidad.

La investigación se considera de diseño no experimental, transeccional descriptivo tal como lo expresan Hernández, Fernández y Baptista (2014), por cuanto son estudios que se realizan sin la manipulación deliberada de las variables, y en los que solo se observan los fenómenos en su ambiente natural para después analizarlos.

Asimismo, considerando el período en que se recolecta la información conlleva a clasificar la investigación dentro de los estudios transeccionales, de acuerdo con lo planteado por Hernández y col. (2014), dado que tienen como objetivo profundizar sobre la incidencia de las modalidades de las variables en una población determinada, en una ocasión concreta, es decir, en un momento específico, convirtiéndose de este modo en estudios únicamente descriptivos.

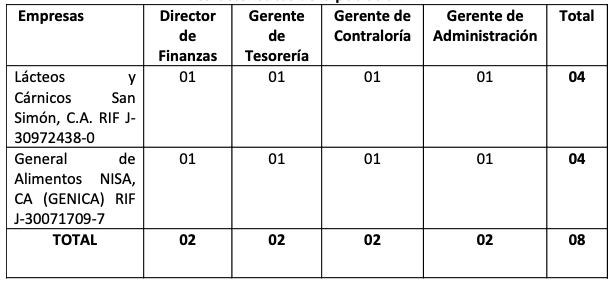

Finalmente, se clasifica dentro del diseño de campo, pues según Arias (2016), señala que esta modalidad consiste en la recolección de datos de los sujetos investigados, o de la realidad donde ocurren los hechos (datos primarios) sin manipular o controlar variable alguna. La población estuvo conformada por ocho (08) directivos y gerentes de las industrias del sub-sector lácteo, con domicilio fiscal en el Estado Zulia, ubicados específicamente en los municipios Maracaibo y San Francisco, (ver cuadro 1).

Cuadro 1

Características de la población

Para la presente investigación la recolección de información se llevó a cabo mediante la aplicación del instrumento “Cuestionario” de tipo auto-administrado, debido a que se le proporciona directamente al encuestado, quien lo contesta, sin la intervención del encuestador, señalando con esto que no hay intermediarios, dirigido a la población de estudio, contentivos de aspectos fundamentales para analizar cuáles son los tipos de inversión que permiten optimizar la gestión financiera en industrias del sub-sector lácteo. El mismo estuvo estructurado con preguntas de selección simple, bajo un escalamiento de respuestas tipo Likert de cinco (5) alternativas, multiopcional de respuestas tal como se presenta en el cuadro 2, la ponderación de cada alternativa.

Cuadro 2

Ponderación de las opciones de respeustas

A continuación en cuanto a los resultados sobre el análisis de los tipos de inversiones en industrias del sub-sector lácteo, se destaca que al emplear la técnica estadística Análisis de la Varianza (ANOVA), se precisa la significancia alcanzada por los indicadores de la dimensión : Tipos de Inversiones” la cual obtuvo un nivel de significancia de 0,000, siendo este valor menor que 0,05 (0,000 < 0,05; nivel de significancia referencial), se demuestra que existen diferencias altamente significativas entre los indicadores comparados, con ello se señala que no todos tienen el mismo grado de presencia dentro de esta dimensión, a continuación se muestra el comportamiento de los sujetos en los contextos investigados. (Ver tabla Nᵒ 1).

Tabla 1

Nivel de

significancia

Dimensión: Tipos de inversiones

Fuente: Elaboración propia (2018)

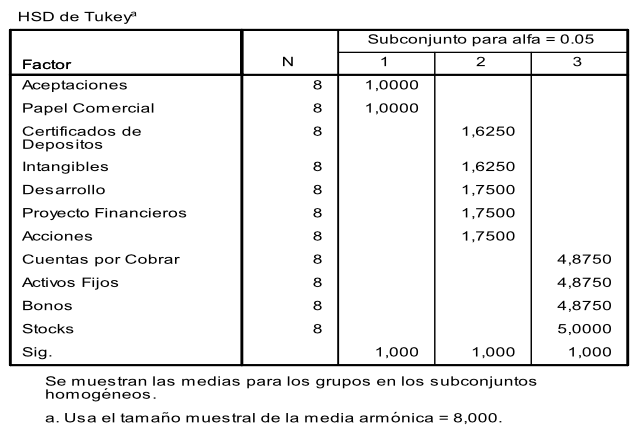

De igual modo, la comparación de la prueba de múltiples rangos Post Hoc de Tukey revela las diferencias entre los indicadores de la dimensión Tipos de Inversiones de la variable gestión financiera como apalancamiento para el proceso de inversión, al mismo tiempo se destaca la homocedasticidad es decir, la igualdad en la dispersión de las varianzas entre los indicadores. (Ver tabla Nᵒ 2).

Tabla 2

Dimensión: Tipos de Inversiones

Anova de un Factor

Subconjuntos Homogéneos

Fuente: Elaboración propia (2018).

En la tabla Nᵒ2, se presentan los resultados de la comparación establecida, donde la prueba de múltiples rangos de Tukey ubicó tres subconjuntos, establecidos en la similitud y diferencias de comportamientos entre sus medias, correspondiendo al primer subconjunto donde los indicadores “Aceptaciones” y “Papel Comercial, se ubicaron con la puntuación más baja destacado por una media de = 1,00 ptos., en el segundo subconjunto se ubicó los indicadores Certificados de Depósitos e Intangibles, con un promedio de = 1,62 ptos.

En el mismo subconjunto se situó los indicadores: Desarrollo, Proyectos Financieros y Acciones, con un promedio de= 1,75 ptos., en el tercer subconjunto se ubicaron los indicadores Cuentas por Cobrar, “Activos Fijos” y “Bonos, con un promedio de = 4,87 ptos., y en el mismo subconjunto se situó el indicador Stocks con el valor más alto= 5,00 ptos.

El análisis realizado permitió observar las diferencias significativas entre indicadores, al igual que entre los grupos. Lo anterior es el resultado de la opinión expresada por la población objeto de estudio, mediante el cual se establecieron tres subconjuntos, revelándose diferencias altamente significativas entre los indicadores:“Stocks, Bonos, Activos Fijos”y Cuentas por Cobrar con respecto a los indicadores: Acciones, Proyectos Financieros, Desarrollo, Intangibles, Certificados de Depósitos, Papel Comercial” y Aceptaciones.

El posicionamiento del indicador Stocks en la tabla analizada obedece a la preferencia de los sujetos encuestados al momento de emitir sus respuestas, siendo indicativo que el Stocks representa el primer aspecto que amerita considerarse en el proceso de las inversiones en las industrias del sub-sector lácteo del Estado Zulia, ya que es el elemento primordial para ejecutar sus procesos productivos. A su vez, los “Bonos, Activos Fijos y Cuentas por Cobrar se revelan también importantes, dada su puntuación, ya son opciones de inversiones dentro la operatividad para las industrias del sub-sector lácteo, quedando relegado con menos orden de importancia las Acciones, Proyectos Financieros, Desarrollo, Intangibles, Certificados de Depósitos, Papel Comercial”y“Aceptaciones.

El promedio de los indicadores “Aceptaciones, Papel Comercial, Certificados de Depósitos e “Intangibles, se ubicaron en la categoría de análisis muy bajo (1 < 1.80), mientras que los indicadores“Desarrollo, Proyectos Financieros y Acciones, se ubicaron en la categoría de análisis “bajo” entre el intervalo establecido (1.81 < 2.60), de igual forma, los indicadores Stocks, Bonos, Activos Fijos y Cuentas por Cobrar, se ubicaron en la categoría de análisis muy alto”entre el intervalo establecido (4.21 < 5.00). Estos resultados muestran la misma tendencia en los criterios manifestados por los sujetos informantes, quienes conciben en las inversiones de las industrias del sub-sector lácteo del Estado Zulia, se encuentran en promedio un nivel alto según baremo.

El gráfico 1, que a continuación se presenta ilustra las tendencias de las opiniones manifestadas por los sujetos de las industrias del sub-sector lácteo del Estado Zulia, donde se observa las medias por cada uno de los indicadores de la dimensión Tipos de Inversiones. En éste, se muestran los promedios en orden descendentes de acuerdo a la preferencia de los directores y gerentes de los contextos investigados.

Gráfico 1

Medias para la Dimensión: Tipos de inversiones

Fuente: Elaboracaión propia (2018).

Dentro de las inversiones, destacan, la utilización de las siguientes opciones de inversiones: Stocks, Bonos, Activos Fijos y Cuentas por Cobrar como instrumentos beneficiosos para las industrias del sub-sector lácteo, en el entono venezolano, caracterizado por escasez e inflación, situación que ha afectado el desempeño empresarial. Estas opciones de inversiones les permite mantener inventarios, ya que es el elemento primordial para ejecutar sus procesos productivos, la compra de bonos (PDVSA) emitidos en moneda USD (Dólar Americano) para efectos de obtener divisas con las negociación de los títulos, permitiendo cubrir compromisos con sus proveedores internacionales, la adquisición de activos fijos, maquinaria y equipos para cubrir los requerimientos de sus procesos productivos y las cuentas por cobrar en cumplimiento de su política de crédito permitiéndole mantener su clientela.

Este comportamiento de las inversiones concuerda con la definición de Córdoba (2012), y de Van Horne y Wachowicz (2010), sobre la gestión financiera en cuanto al empleo de capital con ánimos de lucro, ya sea en un negocio, finca, bienes inmuebles urbanos, bonos, acciones, mercancías o en educación. De igual forma, ratifica los planteamientos de que estas inversiones conservan su vida útil por un tiempo prolongado, generalmente más de un año, transfieren gradualmente su valor al producto o servicio prestado, conservando su forma física original según su naturaleza y ubicación en la esfera productiva e improductiva. Dichos instrumentos se pueden observar como opciones de inversiones utilizadas por las industrias objeto de estudio en esta investigación.

Adicionalmente, se puede considerar lo expresado por los autores Moyer, McGuigan y Kretlow (2011), donde la tenencia de Stocks, compuesto por los productos requeridos para cubrir las operaciones, con el objetivo de reducir los costos de producción y mercadeo. A su vez, Gitman (2012), expresa que las cuentas por cobrar son una alternativa para atraer nuevos clientes, manteniendo los actuales, donde una buena administración de las mismas, permite maximiza el valor de las empresas.

Por lo anteriormente expuesto, se puede reflexionar que las inversiones siempre van a representar una reserva de valor monetario y para quienes adquieran los activos fijos, este tipo de inversión genera ganancias durante el periodo de su posesión, por ello que cada tipo de inversión debe ser analizada en función a las expectativas de los inversionistas y el entorno donde será realizada pudiendo cubrir todas las variables de la coyuntura económica-política que vive Venezuela para tomar una decisión asertiva; concordando así con lo planteado por Socorro y Seijo (2016), en materia de gestión financiera.

Conforme a los resultados anteriormente presentados se puede decir que en las industrias del sub-sector lácteo del Estado Zulia; las fuentes de financiamiento son utilizadas para apalancar inversiones tales como: stock y activos fijos, por ser estos instrumentos los que protegen a las industrias de los riesgos inflacionarios, mediante activos no monetarios, sin embargo, también manejan como inversiones: las cuentas por cobrar por ser política de estas empresas para garantizar la fidelidad de sus clientes y, los bonos, con el fin de obtener divisas, dado que estos instrumentos son pagados en moneda extranjera.

Hoy en día, este tipo de industrias como criterios de análisis de sus inversiones se enfoca más en términos de rentabilidad, riesgo político, riesgo cambiario y dado la situación que afronta el país, es muy importante para ellas, evaluar la rentabilidad que genera la inversión realizada, a fin de minimizar los eventos adversos, buscando obtener el mayor beneficio posible para poder seguir operando y diversificar sus líneas productivas, para lograr la supervivencia.

Por lo cual, se recomienda para estas industrias, en materia de gestión financiera, diversificar más sus inversiones, bien sea dirigidas a la explotación del área productiva que vayan en beneficio del crecimiento de las industrias, o simplemente realizando colocaciones en instrumentos financieros los cuales impidan la desvalorización de sus recursos financieros, dado los niveles de inflación de hoy en día, generando además beneficios en el corto plazo.

Además, se recomienda, establecer negociaciones con los proveedores de insumos, equipos, entre otros a fin de obtener créditos, pues los mismos no están sometidos a intereses financieros, mejorando así la liquidez financiera en estas empresas y garantizando el mantenimiento de inventarios necesarios, además de la actualización de equipos para la prestación óptima de sus servicios.

Finalmente, estas industrias deben iniciar el acercamiento con instituciones financieras tanto públicas como privadas con las cuales no tiene relaciones a fin de poder evaluar las condiciones crediticias más ventajosas con tasas preferenciales para optar a un crédito en el momento requerido, minimizando los efectos de la falta de liquidez, garantizando la dinamización de la economía a través de inversión.

Arias, F. (2016). El proyecto de investigación: Introducción a la metodología científica. Editorial Episteme. 7ma edición. Caracas Venezuela.

Brigham, E. y Houston, J. (2012). “Fundamentals of Financial Management”. Editorial: Cengage Learning. 13ª Edición. USA.

Córdoba, M. (2012). Gerencia Financiera Empresarial. ECOE ediciones. Colombia.

Estupiñán, R. y Estupiñán, O. (2010). Análisis financiero y de gestión. Ediciones: Ecoe. Colombia.

Garay, U y González, M. (2009). “Fundamentos de Finanzas con Aplicaciones al Mercado Venezolano”. Caracas. Ediciones: IESA.

Gitman, L. (2012). Principios de Administración financiera. Décima segunda edición. Editorial Pearson educación. México.

Hernández, D. y Torres, F. (2009). Elaboración de estudios de mercado en la formulación de proyectos. Editorial de la Universidad del Zulia. Ediluz. Maracaibo-Venezuela

Hernández, R. Fernández, C. y Baptista, P. (2014). Metodología de la Investigación. Cuarta Edición. Editorial McGraw-Hill. México.

Martinez, J. (2016). “Modelo de gestión financiera basado en la optimización de las necesidades operativas de fondos: el caso de las empresas farmacéuticas en España”. Trabajo de grado para optar al título de Doctor. Facultad de ciencias económicas y empresariales, Departamento de economía financiera y contabilidad III. Universidad Complutense de Madrid. España.

Moyer, R. Mc Guigan, J. y Kretlow, W. (2011). Administración financiera contemporánea. Editorial Cengage learning. México.

Moreno, Z.; Parra, M; Villasmil, M. Hernández, B. & Durán, S. (2017). Importancia del Pensamiento Estratégico y Acciones Estratégicas para impulsar el emprendimiento social en las universidades venezolanas. En Revista Espacios. Vol. 38 No. 45. Recuperado de: http://www.revistaespacios.com/a17v38n45/17384504.html.

Pascale, R. (2009). Decisiones Financieras. Editorial Pearson Education. 6ta. Edición. Argentina.

Sapag, Ch. y Sapag, R. (2014). Preparación y Evaluación de proyectos. 6ta. Edición. Editorial McGrawHill. Mexico.

Socorro, C. y Seijo, C. (2016). Responsabilidad social: una iniciativa de inversión en empresas privadas. Revista Coeptum. ISSN: 1856-9706. Volumen 8. Edición: No. 1. mayo 2016 – octubre 2016.

Uzcátegui, J. (2009). Beneficios empresariales de invertir en proyectos de investigación y desarrollo. Recuperado de: http://www.danaconnect.com/wiki/index.php/Beneficios_empresariales_de_invertir_en_proyectos_de_investigaci%C3%B3n_y_desarrollo.Consultado el 18 de Octubre de 2016.

Van Horne, J. y Wachowicz, J. (2010). Fundamentos de Administración Financiera. Pearson Educación. México.

Villasmil, M. (2016). Visión estratégica de la responsabilidad social empresarial. Dictamen Libre, (18), 95-107. Recuperado de: http://www.unilibrebaq.edu.co/ojsinvestigacion/index.php/dictamenlibre/article/view/717/649.

1. Dra. en Ciencias Gerenciales. MSc. en Gerencia Financiera. Economista. Profesora e investigadora de la Facultad de Ciencias Económicas y Sociales. Escuela de Economía. Universidad del Zulia (LUZ). Venezuela. (Estudios Microeconómicos). mgs.cecri.fces@gmail.com

2. Dra. en Ciencias Gerenciales. MSc. en Gerencia Tributaria. Licenciada en Contaduría Pública. Docente e investigadora en la Facultad de Ciencias Económicas Administrativas y Contables. Universidad Libre Seccional Barranquilla-Colombia. Investigadora de REOALCeI. (Gestión Contable, Financiera, Tributaria y Aseguramiento) milagrosd.villasmilm@unilibre.edu.co

3. Dr. en Ciencias Gerenciales. MSc. en Gerencia Financiera. Especialista en Tributación. Licenciado en Contaduría Pública. Profesor de la Facultad de Ciencias Económicas y Sociales. Escuela de Contaduría. Universidad del Zulia (LUZ). Venezuela. jfernandez.suri@gmail.com