![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 7) Año 2019. Pág. 11

PEÑARRETA QUEZADA, Miguel 1; GARCIA TINIZARAY, Daisy 2; ARMAS HERRERA, Reinaldo 3

Recibido: 24/10/2018 • Aprobado: 30/01/2019 • Publicado 04/03/2019

RESUMEN: En este artículo se analiza la educación financiera de los clientes de la banca ecuatoriana en función de las dimensiones de conocimiento, comportamiento, y aptitud. Mediante una encuesta dirigida a 744 personas y a través del uso de técnicas de análisis multivariante, se determinó que solo la tercera parte de la población encuestada tiene educación financiera. Las variables nivel de educación, provincia, género y cargas familiares son las más influyentes en el estudio para explicar el nivel de educación financiera. |

ABSTRACT: In this article the level of financial literacy of Ecuadorian banking clients is analyzed based on the knowledge, behavior, and aptitudinal dimensions. Through a survey directed to a population of 744 people and through the use of multivariate analysis techniques, it was determined that only a third of the surveyed population had financial literacy. The variables academic degree, province, sex and family responsibilities are the most influential to explain the financial education. |

En el año 2012, la Organización para la Cooperación y el Desarrollo Económico (OCDE) planteó los resultados del primer estudio a gran escala para medir la educación financiera en la población de 14 países. Los hallazgos permitieron determinar algunas interrogantes. Por ejemplo, que, un gran porcentaje de la población tiene niveles de conocimiento básicos, en segundo lugar, que existe una asociación positiva entre conocimiento y entendimiento, y comportamiento y aptitud financiera. Respecto a las características sociodemográficas determinantes de los encuestados, género, edad y educación resultaron ser las más relevantes (Atkinson y Messy, 2012).

Desde entonces, este ámbito de investigación de la educación financiera ha sido objeto de réplica, especialmente en los países desarrollados y emergentes. Empleando encuestas dirigidos hacia distintos sectores de la población, los estudios mantienen la misma constante, pero con diferentes alcances. Mitchell y Lusardi (2013) Klapper, Lusardi, y Van Oudheusden (2015), y Nanziri y Leibbrandt (2018) coinciden que los conocimientos y comportamientos de la población deben aumentar en pro de su bienestar financiero.

Es comprensible entonces que existen implicaciones entre la educación financiera y los resultados económicos (Mitchell y Lusardi, 2015). Además, la evidencia empírica determina que existe un impacto positivo entre el conocimiento financiero y la planificación de la jubilación (Bucher- Koenen y Lusardi, 2011), el rendimiento de la riqueza (Jappelli y Padula, 2013) y menores disputas financieras (Shen et al., 2016). Otros autores sostienen que las competencias financieras están condicionadas por su comportamiento. (Atkinson y Messy, 2012; Cole et al., 2016; Bay, Catasús, y Johed, 2014)

En América Latina, donde la evidencia empírica sobre estos aspectos aún es mínima, la Corporación Andina de Fomento (CAF) planteo el primer diagnóstico que evaluó los conocimientos, habilidades, actitudes y comportamientos de los individuos con relación a temas financieros. El estudio identificó brechas particularmente de género, edad, ámbito geográfico, nivel educativo, de ingresos y capacidad de ahorro con diferencias importantes entre Colombia, Ecuador, Perú y Bolivia (Mejia y Rodriguez, 2016).

Un año previo (2015), el mencionado organismo planteo los resultados de la encuesta para medir las capacidades de educación financiera considerando los mismos países. Los resultados para el caso ecuatoriano sobre conocimiento financiero indicaron que, 6 de cada 10 entrevistados obtuvieron puntajes bajos especialmente en las preguntas asociadas a las matemáticas financieras, además, se evidenció que la población alcanzó mejores puntuaciones en la dimensión aptitud financiera (52%) que en comportamiento financiero (43%) (Mejia, Pallotta, y Egusquiza, 2015).

En este contexto, nuestro estudio tuvo como objetivo incrementar las evidencias sobre este importante asunto en Ecuador, país con niveles de inclusión y desarrollo financiero crecientes, donde seis de cada diez familias ecuatorianas estarían en capacidad de retirar dinero o ahorrar (Tobar, 2017). El estudio abarca a los clientes de la banca ecuatoriana en tres importantes provincias cuya particularidad permite situarlas geográficamente en regiones diferentes (costa, sierra y oriente). Pensamos en que el factor “provincia” entendido como el lugar donde actualmente radican es influyente en los procesos de educación y alfabetización financiera (Jappelli, 2010; Street, 2001; Nanziri y Leibbrandt, 2013; Bucher y Lusardi, 2013).

Este trabajo tiene como objetivo contribuir con la literatura existente desde dos perspectivas: 1) Medir los niveles de educación financiera y 2) determinar qué variables inciden en las dimensiones de la educación financiera (conocimiento, comportamiento y aptitud financiera). Los hallazgos podrán emplearse en el diseño de estrategias para aumentar las capacidades y la educación financiera de la población.

La literatura respecto a la medición de los niveles de educación, alfabetización y capacidades financieras de la población y la incidencia de las variables socioeconómicas ha sido creciente. Los estudios pioneros determinaron que la población posee niveles bajos de educación financiera (Volpe et al., 2002; Atkinson et al., 2007; Hung et al., 2009; Jappelli, 2010; Almenberg y Säve-Söderbergh, 2011; Atkinson y Messy, 2012; Lusardi y Mitchell, 2011). La literatura revisada permite identificar que el instrumento más adecuado para recopilar la información, es la encuesta. Esta tiene dos propósitos: primero evaluar a los encuestados sobre su conocimiento y comprensión de los términos financieros y su capacidad para aplicar conceptos financieros a situaciones particulares, disponibles para EEUU, Alemania, Reino Unido, Canadá, los Países Bajos, América Latina, Taiwán, Túnez, India y otros países, y segundo que los encuestados autoevalúen su comprensión financiera y su capacidad para tratar asuntos financieros, disponibles para EEUU, Reino Unido y otros países.

Aunque el grupo objetivo de los encuestados difiere, los hallazgos revisados permiten encontrar semejanzas con los resultados de educación financiera. Primero, es notorio que los niveles de conocimiento y entendimiento financiero son bajos, especialmente en los ámbitos de las preguntas asociadas al riesgo y a la inversión, tanto en los países más desarrollados como en los emergentes (Lusardi y Mitchell, 2014; Mejia y Rodriguez, 2016; Atkinson y Messy, 2012). Segundo, la educación financiera tiene un impacto positivo con las cuestiones esenciales del bienestar financiero, tanto en la planificación de la jubilación, mejor actitud ante la vejez, rendimiento de la riqueza y menores disputas financieras (Bucher y Lusardi, 2013; Lusardi et al., 2008; Lusardi y Mitchell, 2011; Shen et al., 2016; Jappelli y Padula, 2013; Fornero y Monticone, 2011). Tercero, existe evidencia importante que conduce a determinar que la población con mayor comprensión financiera puede tomar decisiones que mejoren su comportamiento y aptitud financiera (Lusardi et al., 2008; Mitchell y Lusardi, 2011, 2013; Atkinson y Messy, 2012; Hung et al., 2009; Cole et al., 2016; Mejia, Pallotta, y Egúsquiza, 2015; Almenberg y Säve-Söderbergh, 2011; Mouna y Anis, 2017). Además, se encontró que el comportamiento financiero puede incidir en la aptitud financiera y viceversa (Atkinson y Messy, 2012; Desdemona, 2018; Mejia y Rodriguez, 2016; Adele Atkinson et al., 2007).

Los resultados de las encuestas también identificaron una fuerte relación de algunas variables de tipo sociodemográficas con los niveles de educación financiera. La tabla 1 muestra que la edad, ingreso anual, genero, nivel de educación y tipo de trabajo son las variables de mayor incidencia. Los jóvenes y los ancianos, las mujeres, las minorías, los desempleados, y las personas con niveles de educación bajos parece ser que están expuestos a mayores riesgos, con menores probabilidades de tener ahorros para su jubilación, menores hábitos de planeación y control financiero, y limitado acceso al mercado bursátil (Volpe et al., 2002; Lusardi y Mitchell, 2011; Fornero y Monticone, 2011; Almenberg y Säve-Söderbergh, 2011; Boisclair, Lusardi y Michaud, 2015; Nanziri y Leibbrandt, 2018; Mouna y Anis, 2017).

En la Tabla 1, también se puede evidenciar que las variables provincia, tipo de trabajo, estado civil y raza (etnia) influyen en la educación financiera. Por ejemplo, en Italia, Alemania, Australia, y Sudáfrica se identificaron diferencias de conocimiento y comportamiento financiero en la población encuestada de las provincias y zonas donde habitan (Fornero y Monticone, 2011; Bucher- Koenen y Lusardi, 2011; Worthington, 2013; Boisclair et al., 2015; Nanziri y Leibbrandt, 2018). La evidencia revisada para Estados Unidos, Australia y Sudáfrica respecto a la incidencia de la variable etnia determinó que las personas de raza negra y etnias minoritarias con bajos niveles de instrucción, tipo de trabajo inestable, y limitados ingresos anuales carecían de altos niveles de educación financiera (Lusardi y Mitchell, 2011; Worthington, 2006; Nanziri y Leibbrandt, 2018), lo que denota que este tipo de condiciones deben ser sujetos de análisis como parte de la política pública en estos países. A nivel de América Latina los estudios revelaron que el estado civil y las cargas familiares (dependientes) influyen en el comportamiento financiero de la población mientras que la edad, el género, nivel de instrucción y tipo de trabajo inciden en el conocimiento financiero. La variable niveles de ingresos resulto relevante dentro del análisis de la aptitud financiera (Mejia y Rodriguez, 2016).

La revisión de la teoría muestra además que las variables macroeconómicas e institucionales dentro de la incidencia sobre la educación financiera han sido poco investigadas. Jappelli (2010) encontró que la educación financiera está fuertemente relacionada con la educación económica de la población y dependiente de las variables antes mencionadas.

Tabla 1

Principales variables socioeconómicas de incidencia en las dimensiones de educación financiera

Para lograr los objetivos y dar respuesta a las hipótesis planteadas se hace uso de dos técnicas de análisis multivariante: análisis clúster y análisis probit multinomial. Esta investigación se realizó con datos del año 2017 que se obtuvieron de una encuesta aplicada a 744 personas entre los meses de mayo a junio, las cuales viven en las provincias Loja, Zamora Chinchipe y El Oro, sitios donde los factores del comportamiento podrían verse influenciados por el entorno. El estudio se realizó en zonas urbanas con amplia cobertura de productos y servicios financieros.

En este estudio, se plantea la premisa, que una persona con educación financiera deberá tener conocimientos, comportamiento y aptitud financiera que permitan tomar decisiones para su bienestar (Atkinson y Messy, 2012; Lusardi & Mitchell, 2011; Bay et al., 2014).

El cuestionario aplicado considera conceptos básicos de finanzas, economía, ahorro e inversión. Bajo esta premisa las variables que se involucran con el nivel de educación y cultura financiera se detallan en la Tabla 2. Todas las variables consideradas son cualitativas.

Tabla 2

Variables de educación y cultura financiera

Dentro del grupo de variables sociodemográficas que se incluyen en el estudio se considera una variable cuantitativa, la edad, y cinco variables cualitativas, género, estado civil, nivel académico, cargas familiares que han sido ampliamente discutidas (ver tabla 1) y la variable “provincia” que no ha sido habitual en las investigaciones revisadas (en el estudio no se refiere a la zona urbana o rural).

El análisis clúster es de dos etapas, aplicable para muestras grandes. Esta técnica está basada en un algoritmo que produce resultados óptimos si todas las variables son independientes. El algoritmo que emplea este procedimiento permite realizar un tratamiento de variables categóricas (presentes en nuestro estudio) y seleccionar automáticamente el número de clúster, en cuanto a la medida de la distancia de la verosimilitud se supone que las variables del modelo de conglomerados son independientes.

El análisis logit multinomial se empleó tras determinar las dimensiones de la educación financiera, y relacionar estas variables con los aspectos sociodemográficos de los encuestados. Este análisis permite establecer una relación causa efecto entre la variable dependiente y las independientes, cuando la variable dependiente tiene una escala nominal que no implica orden.

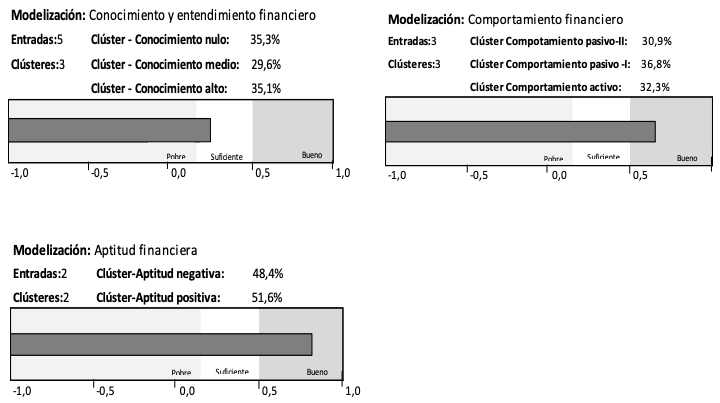

Al realizar las modelizaciones con las variables de entrada y el número de conglomerados, se observa en la Ilustración 1 la calidad de los clústeres, que es una medida de silueta de la cohesión y separación del clúster sombreada, que permite determinar si los resultados son pobres, suficientes o buenos.

Según Kaufman y Rousseuw (1990), un resultado “bueno” indica que los datos reflejan una evidencia razonable o sólida de que existe una estructura de clústeres; un resultado “suficiente” indica que esa evidencia es débil, y un resultado “pobre” significa que, según esa valoración, no hay evidencias obvias. Para el caso de nuestra investigación todos los resultados son valederos.

Ilustración 1

Calidad de los clústeres

Los clústeres obtenidos para conocimiento y entendimiento financiero se representan en la Ilustración 2. La variable más relevante, es decir, la que más discrimina para formar los grupos corresponde a tasa de interés para un crédito. Partiendo de esta premisa, el clúster definido como “conocimiento nulo”, se conforma por el 35.3% de los individuos y se caracteriza por que los individuos de este grupo no tienen conocimiento y entendimiento financiero, puesto que, existe desconocimiento hacia todas las variables. El grupo denominado “conocimiento medio” se compone por el 29.6% de individuos. Este perfil representa a aquellos individuos que conocen y entienden que tasa de interés aplica para un crédito, qué es la inflación y cuál es la inversión de mayor riesgo, pero tienen una idea errónea de los intereses que genera determinado monto de dinero y sobre cuál es la mejor opción de inversión.

El clúster denominado “conocimiento alto” se conforma por el 35.1% de individuos. Este perfil representa a aquellos individuos que conocen y entienden cuál es la inversión de mayor riesgo, qué es la inflación, cuáles son los intereses que generan un monto de dinero y cuál es la mejor opción para invertir.

Ilustración 2

Clústeres de la variable conocimiento y entendimiento financiero

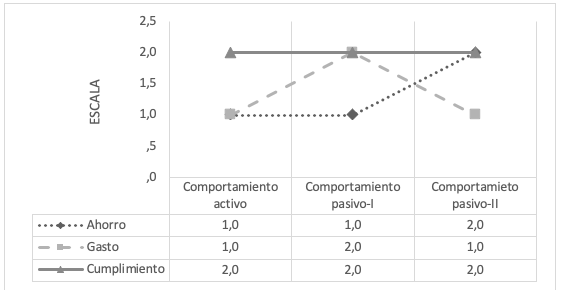

Los conglomerados de la variable comportamiento financiero se representan en la Ilustración 3. Para este análisis la variable que más discrimina para formar los grupos es la variable que hace referencia a si los individuos ahorran o no (Ahorro). Posteriormente el grupo denominado comportamiento financiero activo contempla el 32.3% del total de los individuos que se caracterizan por ahorrar y conocer cuáles han sido sus gastos del último mes, mientras que, los grupos que representan a los individuos con un comportamiento pasivo (I y II) solamente ahorran o solamente conocen cuales han sido sus gastos respectivamente.

Ilustración 3

Clústeres de variable comportamiento financiero

La variable final denominada aptitud financiera se conforma de dos conglomerados cuyos centroides para cada grupo se pueden observar en la Ilustración 4. Aquí según el análisis, la variable que más discrimina para formar los grupos, es la variable que hace referencia al futuro financiero. Al realizar el análisis se obtiene un grupo que se denomina “individuos de aptitud positiva” quienes se caracterizan por su futuro desde una perspectiva financiera y además tienen una meta financiera. El segundo grupo lo conforman aquellas personas que presentan una “aptitud negativa” parcialmente ya que tienen metas financieras, pero no les preocupa su futuro financieramente hablando.

Ilustración 4

Clúster de variable aptitud financiera

La siguiente técnica multivariante aplicada en este estudio, consiste en un modelo probit multinomial que considera las variables creadas en el análisis clúster, las cuales son dependientes en la función. Las estimaciones permiten determinar la influencia de las variables sociodemográficas sobre las dimensiones de la educación financiera. Las estimaciones se presentan en las tablas 3, 4 y 5.

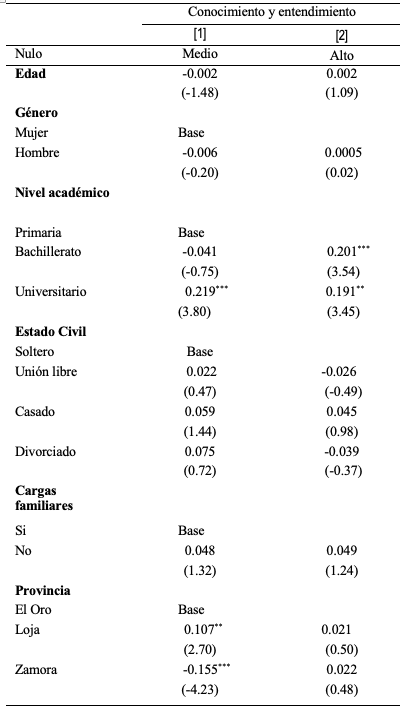

Analizando la columna 1 de la Tabla 3, que hace referencia al grupo de individuos con un nivel de conocimiento y entendimiento financiero medio respecto a los individuos con un conocimiento nulo, se obtiene que, la edad, el género, el estado civil y las cargas familiares no resultan estadísticamente significativas. En cuanto a las variables estadísticamente significativas, se determina que aquellos individuos que cuentan un título universitario tienen mayor probabilidad (22%) de tener un conocimiento medio en comparación con los individuos que solo tienen estudios primarios. La variable provincia se presenta significativa, lo cual indica que los individuos de la región Loja poseen mayor probabilidad (11%) de conseguir conocimiento y entendimiento financiero medio, con respecto a los individuos que residen en la región de El Oro, ocurre lo contrario con los individuos que viven en Zamora ya que disminuye su probabilidad en 16%.

Tabla 3

Estimación probit multinomial: Conocimiento y entendimiento financiero

Estadístico t entre paréntesis

* p < 0.05, ** p < 0.01, *** p < 0.001

En la columna 2, solamente la variable nivel educativo es estadísticamente significativa, es decir, si los individuos tienen un nivel de bachillerato o título universitario sus probabilidades de tener un conocimiento alto son mayores en comparación a los que solo tienen un nivel educativo de primaria.

En la Tabla 4 se presentan los resultados, para la estimación con variable dependiente comportamiento financiero. Se observa que tanto para el grupo de individuos con un comportamiento pasivo I (columna 1) como para los individuos con un comportamiento activo (columna 2), las variables edad, estado civil y cargas familiares no tienen ninguna influencia sobre la variable comportamiento financiero.

Tabla 4

Estimación probit multinomial Comportamiento financiero

Estadísticos t entre paréntesis * p < 0.05, ** p < 0.01, *** p < 0.001

*Grupo Pasivo II, son los individuos que conocen los gastos que

realizaron un mes anterior, grupo Pasivo I son los individuos que ahorran.

La variable género, es estadísticamente significativa, el coeficiente en la columna 1 indica que los hombres tienen menor probabilidad (8%) de tener un comportamiento pasivo I y en la columna 2 se observa que los hombres tienen una probabilidad de casi 10% de tener un comportamiento activo en comparación con las mujeres. En cuanto a la variable nivel académico se determina que los individuos que tienen un título universitarios, tienen mayor probabilidad de tener un comportamiento pasivo I en comparación a los individuos con nivel de estudios de primaria, ocurre lo contrario para el caso de los individuos que se encuentran en el grupo denominado comportamiento activo, ya que aquellos individuos que tienen un nivel universitario o de bachiller tienen menos probabilidad de tener un comportamiento activo en comparación con los individuos que tienen un nivel de educación de primaria. La variable provincia tiene influencia sobre el comportamiento financiero, en ambos casos se observa que aquellos individuos que provienen de Loja o Zamora tienen mayor probabilidad de tener un comportamiento pasivo I o activo, en comparación a los que provienen del Oro.

Tabla 5

Estimación probit Aptitud financiera

Estadísticos t entre paréntesis

* p < 0.05, ** p < 0.01, *** p < 0.001

Los resultados de la estimación probit con la variable dependiente aptitud financiera se presentan en la tabla 5. Los resultados determinan que las variables edad, género y estado civil no son estadísticamente significativas. De su parte, la variable nivel académico indica que los individuos con nivel educativo de bachillerato o universitario tienen mayor probabilidad de tener una aptitud financiera positiva. Para el caso de la variable cargas familiares, aquellos individuos que no tienen cargas familiares tienen una menor probabilidad (12%) te tener una aptitud positiva en comparación a los que tienen cargas familiares. Para el caso de la variable provincia, aquellos individuos que provienen de Zamora tienen menos probabilidad de tener una aptitud positiva en comparación a la población encuestada que reside en las Provincias del Oro y Loja.

En este estudio proporcionamos evidencia ampliada sobre los niveles de educación financiera y los factores determinantes en Ecuador, país en donde se empieza a evidenciar la innovación tecnológica en el sector financiero y la implementación de normativas para impulsar programas de educación financiera hacia la población. El instrumento de levantamiento de información (encuesta física) y la metodología para procesar y analizar los datos están en línea con la referencia teórica revisada al igual que nuestro enfoque para determinar cuando la población está debidamente educada financieramente hablando.

Los resultados de las modelaciones para las dimensiones de la educación financiera denotan que la tercera parte de la población que acceden a productos y servicios financieros en esta región del país poseen conocimiento de las cuestiones más básicas de las finanzas; posee comportamiento positivo frente al ahorro y a la planeación financiera a largo plazo. Estos datos revelan que dos terceras partes de la población deciden sus finanzas con desconocimiento, sin control y planeación. Nuestros hallazgos en las dimensiones comportamiento y aptitud financiera son más bajos que los hallazgos planteados por Mejia et al., (2015). El estudio determinó además que las variables nivel de educación, genero, cargas familiares son los principales factores socioeconómicos que inciden en los niveles de educación financiera de los ecuatorianos, resultados que concuerdan con el estudio de Mejia y Rodriguez (2016). Respecto a la variable “provincia” es estadísticamente significativa y su incidencia es relevante en la dimensión de conocimiento y comportamiento financiero para las tres provincias. Este hallazgo es acorde a las investigaciones planteadas por Fornero y Monticone (2011), Cole et al.(2009), Boisclair et al. (2015), Mejia y Rodriguez (2016), y Nanziri y Leibbrandt (2018). Sin embargo, estas diferencias provinciales parecerían ser que están influenciadas por otro tipo de variables que no fueron parte del estudio. Por ejemplo, características propias de la población, del entorno, del cambio de la actividad económica. Pese a esta consideración, el estudio proporciona una línea base principalmente para el diseño e implementación de programas de educación financiera. La población con desconocimiento financiero, comportamiento pasivo y aptitud negativa deben ser el punto focal del diseño de las futuras estrategias de educación financiera.

Almenberg, J., y Säve-Söderbergh, J. (2011). Financial literacy and retirement planning in Sweden. Journal of Pension Economics and Finance, 10(4), 585–598. https://doi.org/10.1017/S1474747211000497

Atkinson, A., McKay, S., Collard, S., y Kempson, E. (2007). Levels of financial capability in the UK: Results of a baseline survey. Public Money & Management, 27(1), 29–36. https://doi.org/10.1111/j.1467-9302.2007.00552.x

Atkinson, A., y Messy, F. (2012). Measuring Financial Literacy (Papers en Finanzas, salud y seguros privados No. 15). OECD Working Papers on Finance, Insurance and Private Pensions. Paris. https://doi.org/10.1787/5k9csfs90fr4-en

Bay, C., Catasús, B., y Johed, G. (2014). Situating financial literacy. Critical Perspectives on Accounting, 25(1), 36–45. https://doi.org/10.1016/j.cpa.2012.11.011

Boisclair, D., Lusardi, A., y Michaud, P. C. (2015). Financial literacy and retirement planning in Canada. Journal of Pension Economics and Finance, 16(3), 277–296. https://doi.org/10.1017/S1474747215000311

Bucher- Koenen, T., y Lusardi, A. M. (2011). Financial Literacy and Retirement Planning in Germany. Journal of Pension Economics, 10(4), 565–584. https://doi.org/10.2139/ssrn.2198641

Cole, S., Sampson, T., Zia, B., y Zaniboni Bialecki, M. (2009). What Drives Demand for Financial Services in Emerging Markets ? The Journal of Finance, 66(6), 1933–1967.

Desdemona, C. (2018). Relevance for Demographic Factor : Level of financial literacy. Journal of Indian Management, 15(1), 68–78.

Fornero, E., y Monticone, C. (2011). Financial literacy and pension plan participation in Italy. Journal of Pension Economics and Finance, 10(4), 547–564. https://doi.org/10.1017/S1474747211000473

Hung, A., Parker, A., y Yoong, J. (2009). Defining and Measuring Financial Literacy (No. WR-708). RAND Corporation Publications Department, Working Papers (Vol. 708). USA. https://doi.org/10.2139/ssrn.1498674

Jappelli, T. (2010). Economic literacy: an international comparison. The Economic Journal, 120(548), 24.

Jappelli, T., y Padula, M. (2013). Investment in financial literacy and saving decisions. Journal of Banking and Finance, 37(8), 2779–2792. https://doi.org/10.1016/j.jbankfin.2013.03.019

Kaufman, L., y Rousseuw, P. J. (1990). Finding Groups in Data: An Introduction to Cluster Analysis. (Vol. 47). New Jersey: John Wiley & Sons, Inc. https://doi.org/10.2307/2532178

Klapper, L., Lusardi, A., y Van Oudheusden, P. (2015). Financial Literacy Around the World: INSIGHTS FROM THE STANDARD & POOR’S RATINGS SERVICES GLOBAL FINANCIAL LITERACY SURVEY. Standard & Poor’s Ratings Services Global FinLit Survey, 1–28. https://doi.org/10.1017/S1474747211000448

Lusardi, A., Keith, E., Howell, J., Rhein, K., y Tufano, P. (2008). Financial literacy: An essential tool for informed consumer choice.

Lusardi, A., y Mitchell, O. S. (2011). Financial literacy and retirement planning in the United States. Journal of Pension Economics and Finance, 10(4), 509–525. https://doi.org/10.1017/S147474721100045X

Lusardi, A., y Mitchell, O. S. (2014b). The economic importance of financial literacy. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

Mejia, D., Pallotta, A., y Egúsquiza, E. (2015). Encuesta de Medición de las Capacidades Financieras en los Países Andinos. Informe Comparativo 2014. Lima. Retrieved from http://scioteca.caf.com/handle/123456789/740Publicos_2015.pdf

Mejia, D., Pallotta, A., y EgÚsquiza, E. (2015). Encuesta de medición de capacidades financieras en los países andinos: Ecuador (CAF Corpor). Perú.

Mejia, D., y Rodriguez, G. (2016). Determinantes socioeconómicos de la educación financiera. Evidencia para Bolivia, Colombia, Ecuador y Perú. Bogotá. Retrieved from http://scioteca.caf.com/handle/123456789/835

Mitchell, O. S., y Lusardi, A. (2015). Financial Literacy and Economic Outcomes: Evidence and Policy Implications. The Journal of Retirement, 3(1), 107–114. https://doi.org/10.3905/jor.2015.3.1.107

Mouna, A., y Anis, J. (2017). Financial literacy in Tunisia : Its determinants and its implications on investment behavior. Research in International Business and Finance, 39, 568–577. https://doi.org/10.1016/j.ribaf.2016.09.018

Nanziri, E., y Leibbrandt, M. (2018). Measuring and profiling financial literacy in South Africa. South African Journal of Economic and Management Sciences, 21(1), 1–17.

Shen, C. H., Lin, S. J., Tang, D. P., y Hsiao, Y. J. (2016). The relationship between financial disputes and financial literacy. Pacific Basin Finance Journal, 36(November 2009), 46–65. https://doi.org/10.1016/j.pacfin.2015.11.002

Street, B. (2001). Literacy and development: Ethnographic perspectives. Routledge.

Tobar, P. (2017). Mecanismos de Inclusión Financiera “ IF ” en Ecuador Diciembre de 2017. Quito. Retrieved from http://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/wp-content/uploads/sites/4/downloads/2018/05/Inclusion_financiera_dic_17.pdf

Volpe, R., Kotel, J., y Chen, H. (2002). A survey of investment literacy among online investors. Journal of Financial Counseling, 13(1), 1–16.

Worthington, A. C. (2006). Predicting financial literacy in Australia, 15(1), 59–79.

Worthington, A. C. (2013). Financial literacy and financial literacy programs in Australia. Journal of Financial Services Marketing, 18(3), 1–19.

1. Profesor del Departamento de Ciencias Empresariales de la Universidad Técnica Particular de Loja. Ecuador. Doctorando de la Universidad de Coruña. España. mapenarreta@utpl.edu.ec

2. PhD en estadística e investigación operativa en la Universidad de Sevilla. España. Profesora del Departamento de Economía de la Universidad Técnica Particular de Loja. dkgarcia@utpl.edu.ec

3. PhD en economía en la Universidad de las Palmas. España. Lidera el grupo de investigación “gestión financiera de la Universidad Técnica Particular de Loja. ahreinaldo@utpl.edu.ec