![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 3) Año 2019. Pág. 27

AGUIRRE, Juan C. 1; FLORES, María C. 2

Recibido: 10/09/2018 • Aprobado: 10/01/2019 • Publicado 28/01/2019

2. La corrupción y la auditoría forense. Buenas prácticas de control caídas en desuso

3. Tendencia en investigaciones sobre Auditoría Forense

4. Auditoría Forense - procedimental

7. Conclusiones y recomendaciones

RESUMEN: La corrupción se ha forjado como uno de los ejes fundamentales sobre el cual los gobiernos a nivel mundial centran gran parte de sus políticas de combate. El presente trabajo de investigación analizó doctrinal y empíricamente los indicadores diseñados y publicados sobre corrupción respecto a los países de Sudamérica, tales como percepción de la corrupción, gobernabilidad, transparencia, legalidad y estabilidad, variables utilizadas para diagnosticar el estado de la corrupción de los países analizados y su posible relación con la realización de la auditoría forense y las condiciones óptimas para su ejecución; información con la que posteriormente se generó un modelamiento y se aplicó el método econométrico de regresión multivariante, incorporando datos de panel con la ayuda del Software Stata Versión 14. Con el estudio se determinó la utilidad de la auditoría forense y su contribución en las organizaciones y empresas. Además, los datos muestran la significatividad individual y conjunta de las variables relacionadas a la práctica de la auditoría forense y su impacto en el control de la corrupción. |

ABSTRACT: Corruption has been forged as one of the key pillars on which governments at the global level focus much of their combat policies. The present research work analyzed doctrinally and empirically the indicators designed and published on corruption with respect to the countries of South America as: perception of corruption, governability, transparency, legality and stability, variables Used to diagnose the state of corruption in the analyzed countries and their possible relationship with the conduct of the forensic audit and the optimal conditions for its execution; Information with which later a modeling was generated and the econometric method of multivariate regression was applied, incorporating panel data with the help of the Software Stata version 14. The study determined the usefulness of the forensic audit and its contribution in the organizations and companies. In addition, the data show the individual and joint significance of variables related to the practice of forensic audit and its impact on the control of corruption. |

La auditoría forense se ha utilizado marginalmente en los países latinoamericanos por organismos gubernamentales para la detección de fraudes, lavado de activos, corrupción, entre otros; situación particular, al considerar la proliferación masiva y permisiva de la corrupción en el contexto latinoamericano. La corrupción es constante en la humanidad y generalmente presenta grandes impactos nocivos de índole cultural, política y económica en los países (Torres y Alarcón, 2017), presenta raíces prioritariamente en la gestión pública latinoamericana en donde las defraudaciones e ilegalidades son crecientes y los daños que producen son constantes y progresivos. En este contexto, circundado por lesiones financieras y legales al aparataje público, en el cual las medidas de control practicadas por los países se coligen inoportunas e ineficientes, se busca mejorar las oportunidades de prevención y corrección de los actos dolosos tipificados en la normativa nacional e internacional (Cano y Lugo, 2005), situación que resalta la importancia práctica de la auditoría forense y define su papel protagónico y necesario en las acciones encaminadas a la prevención y detección de la corrupción.

La corrupción no detectada por las herramientas de control tradicionales aplicadas por las Entidades Fiscalizadoras Superiores (EFS) ha generado una serie de reacciones encaminadas al incremento de medidas de detección de fraude que demuestran la preocupación de los actores ante estos eventos. Los gobiernos corporativos, los grupos empresariales (stake holders), las entidades de control,reconocen el impacto macro y microeconómico en el desarrollo, por lo que plantean como trascendental el contar con mecanismos, procesos y herramientas eficaces y especializadas en la detección y prevención de ilícitos generados a partir de la operación misma de los Estados.

Con la globalización han surgido nuevas y mejores maneras de mejorar el control empresarial e institucional; sin embargo y a la par, también se han desplegado nuevas formas de sortear estos controles como una manera más especializada del cometimiento de ilícitos. Significativo resulta el número de actos de corrupción generados a partir de las “cabezas” o representantes de las organizaciones, evento descrito por Sutherland en las décadas de los 70 y 80 y denominado: “crímenes de cuello blanco”. ¿Qué es cuello blanco? Es un delito cometido por personas ligadas a puestos jerárquicos superiores en las organizaciones que impacta con mayor alcance a los recursos comprometidos en tal hecho (García y Gómez, 2015); y, en cantidad de ocasiones, los organismos de control y el mismo control de gestión interno de los entes, no previenen ni detectan tal situación.

El sector público históricamente ha sido el ente que más impacto ha sufrido por hechos de corrupción no detectada ni castigada, lo que causa una demanda creciente por ocupar un cargo público, con competencias acérrimas y generalmente desprolijas, ejemplo de esto son las campañas electorales financiadas por dineros de fuente ilícita, que demuestran lo atrayente que el sector público se muestra para los corruptos (Agudelo et al., 2008).

La globalización y el aumento del fenómeno de la corrupción, especialmente en la alta dirección (crímenes de cuello blanco), han conducido a ver a la Auditoría Financiera desde una perspectiva diferente, pues los supuestos de negocio en marcha y buena fe entraron en crisis con la aparición de estos nuevos tipos delictivos. (Mattessich, 2001).

Este trabajo investigativo trata de demostrar la importancia de la aplicación correcta y objetiva de la auditoría forense para los entes públicos de los países sudamericanos, creando evidencia empírica que posibilite a las autoridades respectivas una toma decisiones virtuosa de ataque franco en contra de la corrupción.

Uno de los grandes males que aqueja a la sociedad en los diferentes países del mundo es la corrupción, donde se ven involucrados millones de dólares que desaparecen de las organizaciones probablemente sin sanciones ni responsables, hecho acentuado en el sector rural, generalmente (Haro, 2015). En Sudamérica en los últimos años los escándalos de corrupción, especialmente los que involucran a funcionarios relacionados con el gobierno, se han convertido en un tema cotidiano que ha causado un efecto “adormecimiento” en los ciudadanos, y ha debilitado estructuralmente los valores e ideales propios del servicio público (Estupiñan y Niebel, 2015), y con ello las bases del control público.

La tradición de control ejercida a través de la auditoría financiera se percibe insuficiente, incapaz de generar un control efectivo que permita delimitar las distorsiones generadas en el aparataje público; toda vez que el fenómeno trata de investigación exclusivamente sobre hechos delictivos, se hace necesario contar con una herramienta especializada, que genere confiabilidad (seguridad razonable) sobre los eventos que investiga y desprendido de esto, sus resultados. Múltiples investigaciones demuestran la coherencia existente entre los procesos y procedimientos calificados como críticos en la gestión pública frente a los escándalos de corrupción transparentados (Cáceres García y De la Torre Lascano, 2017). Por tal situación, los gobiernos de turno (mayoritariamente) en los países de Sudamérica, han resuelto tomar acciones de enfrentamiento contra la corrupción, sin embargo, la historia refiere su ineficacia y falta de resultados significativos obtenidos, sin que hasta la fecha se haya generado una política de fortalecimiento sobre la aplicación de auditoría forense, que se debe investigar y poner en práctica de forma inmediata y obligatoria (Mora, 2017; Boyan, 2014), al ser un proceso que permite presentar evidencia válida en un proceso jurisdiccional (Ibáñez, 2006) e importante al frenar el impacto catastrófico que presenta la corrupción en las economías sudamericanas (Flores, 2009).

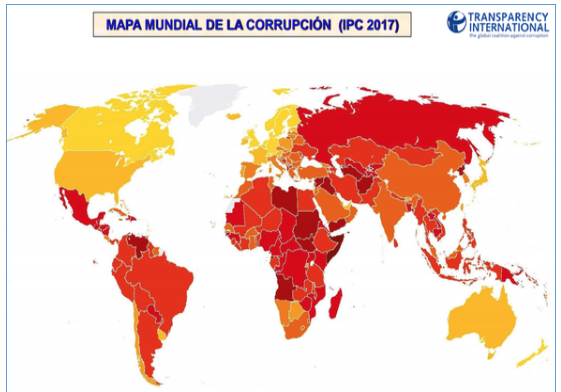

En Sudamérica hablar de corrupción se ha convertido en un tema podría decirse “trillado”, pero no menos preocupante. Es así que organizaciones no gubernamentales (ONG) centran su atención en la investigación de la corrupción y en encontrar una manera eficiente de medirla como en el caso de Transparencia Internacional que crea el índice de percepción de la corrupción y clasifica a los países menos y más corruptos desde un enfoque público. El organismo realiza encuestas para determinar la percepción de la corrupción en los diferentes países, dando como resultado conclusiones interesantes y reconocidas por su coherencia con los escenarios analizados (véase gráfico 1).

Gráfico 1

Mapa de la corrupción

Fuente: (Transparencia Internacional, 2017)

Los resultados para el año 2017 muestran que el 62% de los encuestados perciben un aumento de la corrupción, apenas un 10% indican que disminuyó y finalmente un 25% piensa que se mantuvo (Transparencia Internacional, 2017).

La corrupción es hoy en día, un tema preocupante y lamentablemente en boga dentro del estudio de las ciencias sociales; ha logrado un interés en ramas como la economía y en otras disciplinas, llegando a convertirse según varios expertos, en el mayor obstáculo para el desarrollo económico y social de los países (Hodgson, 2008). Causante de desviaciones importantes, donde prima el interés particular sobre el general (Villalva, 2014), y que propende a un desmejoramiento integral de las regulaciones y controles relativos a este concepto en toda la región (Bautista, 2012). La auditoría forense es capaz de implementar sistemas que permitan disminuir su riesgo de ocurrencia (Wendell Archibold, 2015), mejorando el conocimiento especializado, que posibilite tal mitigación (Flores, 2009; Zambrano, 2015).

En la actualidad los ilícitos a los cuales se enfrenta la fe pública justifican la realización de una práctica de auditoría dirigida exclusivamente hacia su control y mitigación, denotando la importancia de la auditoría forense como una herramienta adecuada para hacerlo. Organismos internacionales y gobiernos han empleado la investigación de auditores forenses para conocer el origen de capitales y su destino con el fin de protegerse de los grupos criminales (Bareño-Dueñas, 2009) y profundizar en la lucha contra la corrupción.

La auditoría gubernamental no ha sido suficiente para combatir estos delitos, las múltiples deficiencias de los mecanismos de control internos pautados dentro de las organizaciones públicas y la falta de pericia en la validación de las evidencias o hallazgos ante un tribunal plasman aún más la representatividad de la labor forense. Por lo tanto, se hace imperante recurrir a la auditoría forense con la intención de descubrir, divulgar y testificar sobre fraude de funcionarios públicos y delitos en la ejecución de funciones públicas como: enriquecimientos ilícitos (incremento del patrimonio de manera indebida); desfalcos (apropiación indebida); sobornos (persuasión o seducción de manera pecuniaria); peculado (apropiación indebida); concusión (cobro injustificado y arbitrario en beneficio propio) (Castillo, Figueredo, y Méndez, 2012), y demás actos contra la institucionalidad pública que figuran como una enfermedad agresiva y prorrogada en las sociedades.

Las investigaciones realizadas sobre el tema que nos preocupa son limitadas, es un campo aún sin explotar. La mayoría de los trabajos publicados se sustentan en un estudio bibliográfico, descriptivo y doctrinal de los cuales podemos sistematizar algunos (Véase tabla 1); curioso parece que hasta la fecha la academia no haya sido protagonista desde su profesionalismo, investigación y aportes para provocar un mejoramiento en el control a través de la práctica objetiva y sustentada de la auditoría forense.

Tabla 1

Trabajos de investigación en diferentes países de Latinoamérica sobre auditoría forense.

País |

Título de la Investigación |

Metodología utilizada |

Conclusión del trabajo |

Venezuela |

“Evaluación de la importancia de la auditoría forense en la determinación de corrupción en el sector público”. |

Estudio monográfico, documental, descriptivo |

Es necesario minimizar este tipo de actos (Rodríguez, 2008) |

Perú |

“Auditoría Forense: Base para instrumentalizar la prueba en el lavado de activos” |

Estudio monográfico, documental, descriptivo |

Facilita instrumentalización de prueba (Hernández y Quichiz, 2017) |

Guatemala |

“Diseño de los procedimientos y técnicas en la realización de una auditoría forense…”. |

Estudio descriptivo de campo con diseño documental

|

Beneficios de evidencia jurídico-contable (Recinos, 2008) |

Venezuela |

“La auditoría forense como medio de prevención de fraudes y corrupción en organizaciones del sector público y privado…” |

Estudio descriptivo de campo con diseño documental

|

Delito que representa prueba judicial (Colmenares, 2008) |

Venezuela |

“La auditoría forense como herramienta de control de la corrupción en entes gubernamentales”. |

Una investigación analítica de base documental. |

Herramienta indispensable para el combate a la corrupción (Matheus, 2006) |

República Dominicana |

“La auditoría forense como un nuevo proceso de fiscalización, control e investigación contra la corrupción en el sector gubernamental”. |

Estudio exploratorio |

Proceso contra la corrupción (Cano y Castro, 2004) |

Colombia |

“La auditoría forense una perspectiva de la Contaduría Pública para combatir la corrupción”. |

Descriptivo y validación de cuestionarios y entrevista. |

Proceso de ayuda conjunta con métodos tradicionales (Morales, 2011) |

Ecuador |

“Aplicación de la auditoría forense en el proceso de peritaje societario y penal...” |

Información recolectada directamente de los dos organismos. |

Herramienta válida para prevención de corrupción (Martínez Ortega, 2011) |

Fuente: León y Lagunas, 2017

Elaboración: Propia

Se verifica el alcance limitado e insuficiente de las investigaciones revisadas, si se considera la magnitud del problema y especialmente su repercusión que no solamente es económica con la afectación de las arcas públicas, sino también al considerarse el impacto en la sociedad, su cultura y política. Investigaciones generalmente de índole teórico realizan reflexión sobre el tema y profundas aseveraciones y recomendaciones, sin embargo, se ve prudente la realización de un análisis cuantitativo – empírico en donde se asiente lo descrito desde la doctrina.

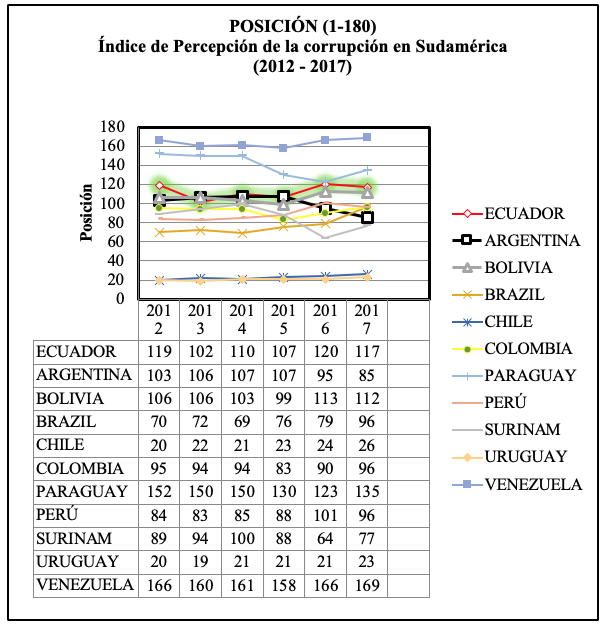

En este contexto, el índice de percepción de la corrupción (IPC) ha sido utilizado fuertemente en investigaciones distintas a la temática que nos ocupa, pero reconocido como buen referente para provocar un diagnóstico del estado de la corrupción en los países en donde se lo aplica. Con el objeto de extraer información útil y crítica para la investigación se lo describe para los países sudamericanos que son parte del alcance del indicador (Véase tablas 2 y 3).

Tabla 2

Índice de percepción de la corrupción Sudamérica

Fuente: Transparencia Internacional España (https://transparencia.org.es/)

Realizado por: Autor

-----

Tabla 3

Índice de percepción de la corrupción Sudamérica

Fuente: Transparencia Internacional España (https://transparencia.org.es/)

Realizado por: Autor

El Índice de Percepción de Corrupción (IPC) de Sudamérica del periodo 2012-2017 obtenido de la organización de Transparencia Internacional - España, evalúa la corrupción en el sector público de acuerdo con la percepción de los empresarios y analistas del país que otorgan una calificación entre cien (100) y cero (0) (Laffaye, 2007, p. 56). Como se puede visualizar al evaluar el IPC, mediante la puntuación y posición obtenida (tablas 2 y 3) siendo sobre 100, y en una escala de 1 a 180 respectivamente, de cada uno de los países que conforman Sudamérica, a excepción de Guyana al no encontrarse dentro de la lista publicada y analizada por esta organización, es notorio que Uruguay y Chile son los que tienen una mayor puntuación, es decir es mayor la percepción de ausencia de corrupción a pesar de que desde el año 2015 su calificación ha disminuido; sigue siendo considerable la brecha existente con relación a los demás países, así como es evidente que para Ecuador su panorama es totalmente diferente, ya que no ha sabido cómo controlar esta problemática encontrándose en el tercer lugar de los países con menor puntuación y por ende mayor percepción de la corrupción en Sudamérica, precedido tan solo por Venezuela en primer lugar y Paraguay en segundo.

La auditoría es tan antigua como la humanidad, a su vez tiene práctica y origen en la contabilidad que hasta ahora se ha encargado de realizar una acumulación de registro ordenado de datos acerca de los factores productivos en los que existe interés, entonces la auditoría se ve ligada a la detección de errores y fraudes de los estados financieros contables, protegiendo la posesión del buen devenir económico, a favor de sus interesados (Galvis, 2006). En principio este proceso era concentrado en la información económica-financiera, sin embargo actualmente ha trascendido por la necesidad de contar con información holística empresarial (Lawrence, 1977), hecho impulsado por la especialización con la que deben operar los entes empresariales públicos y privados. Esta necesidad de contar con más información integral impacta también en la necesidad de ampliar los controles y especializarlos, en tal virtud la auditoría forense al ser dedicada a la investigación de delitos públicos o privados, se configura como un proceso de examinación óptimo para mejorar el control de la gestión administrativa y financiera de una organización”. (Cano, 2000; Rodríguez, 2002; Flores, 2009; Badillo, 2012)

Gráfico 2

Profesionales que practican auditoría forense

Fuente: (Lawrence l. Vance, 1977, pag 1,2)

Elaboración: Propia

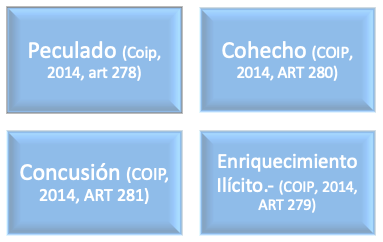

Son estos profesionales los encargados de evidenciar los llamados “delitos contra la eficiencia de la administración pública” Código Orgánico Integral Penal. (COIP, 2014), los mismos que según las bases normativas penales de Sudamérica, son regularmente comunes los que siguen (Véase gráfico 3).

Gráfico 3

Delitos contra la fe pública tipificados COIP

Fuente: Base normativa penal ecuatoriana (COIP, 2014)

Elaboración: Propia

Sus objetivos se enfocan en su evidencia y sus resultados, así:

Gráfico 4

Objetivos auditoría forense

Fuente: Rocha Ch. J. (2009)

Elaboración: Propia

En el marco de gestión de las instituciones públicas es indispensable una correcta planificación, transparencia y debida justificación de objetivos y metas establecidas conjuntamente con la asignación correspondiente, considerándose funciones relativas a las actividades públicas de obligatorio cumplimiento, indicadores que generalmente deben ser evaluados, comparados y medidos periódicamente. Razón por la que surge la importancia de desarrollar mecanismos que ayuden con las mediciones y la obtención de información de acceso público, con el objeto de potenciar la transparencia, proceso fundamental para la mitigación de la corrupción, desprendiéndose diametralmente de la dificultad de medir este fenómeno (Castillo A. d., p. 14)

La presente investigación es de tipo hipotético-deductiva con enfoque cuantitativo. Centrada en analizar la significatividad de la auditoría forense como herramienta de control de la corrupción en el sector público sudamericano. La información para la investigación se obtuvo de fuentes de datos secundarias y oficiales como el Banco Mundial, referidas específicamente a las definiciones realizadas por este sobre las dimensiones de gobernabilidad, siguiendo la metodología aplicada por varios investigadores (Banco Mundial 1997; Wei, 2000; Rodrik y Subramanian 2003) quienes evidencian un vínculo causal entre la corrupción y la gobernabilidad de un país (Campos y Phadhan, 2009).

A partir de la información obtenida se generó un modelamiento econométrico multivariante, que considera como variable dependiente al control de la corrupción; y, como variables independientes a las variables voz y rendición de cuentas; estado de derecho; calidad de la regulación; estabilidad política y ausencia de violencia; eficacia del gobierno. Modelamiento realizado con la finalidad de verificar el impacto de las variables explicativas proxys de la auditoría forense y su contexto de aplicación, sobre el Control de la Corrupción.

Para el análisis de los seis indicadores de gobernabilidad descritos, se obtuvo información de cada uno de los países que conforman Sudamérica, durante el periodo 1996 -2016, teniendo en cuenta que existen datos perdidos correspondientes a los años 1997, 1999, y 2001, por lo cual se determinó mediante un promedio entre el año anterior y posterior al año calculado, obteniendo una data de 1512 valores, los cuales serán evaluados mediante el método econométrico de regresión multivariante a través de datos de panel por medio del Software Stata. El modelo econométrico construido queda expuesto como sigue:

![]()

Donde:

CC = Control de la Corrupción

β = Parámetro de estimación

VOZREND = Voz y rendición de cuentas

ESTAPOL = Estabilidad política y ausencia de violencia

EFIGUBER = Eficacia del Gobierno

CALREGUL = Calidad de la regulación

ESTDER = Estado de derecho

µ = Término de perturbación

El signo esperado para los betas (β) es positivo y su coeficiente significativo, es decir el impacto esperado de las variables proxy de la auditoría forense es positivo sobre el control de la corrupción en los países analizados.

A continuación se lleva a cabo la descripción de los resultados encontrados al realizar la respectiva investigación sobre el tema antes mencionado, cabe recalcar que los comandos xt, indican que se trabajó con datos de panel, como a continuación se detalla (véase tabla datos descriptivos).

Fuente: Indicadores de Gobernabilidad – Banco Mundial

(http://databank.bancomundial. org/ data/reports.aspx?Id=2abb48da&Report_Name=Governance-Indicators)

Elaboración: Autor

Como se observa, n=19 muestra a los países y variables consideradas dentro del estudio, las mismas que tienen exactamente 20 años de datos, por tanto, los datos se encuentran balanceados, adicionalmente el comando de resumen muestra que no existe la pérdida de datos.

Fuente: Indicadores de Gobernabilidad – Banco Mundial

(http://databank.bancomundial. org/ data/reports.aspx?Id=2abb48da&Report_Name=Governance-Indicators)

Elaboración: Autor

No hay evidencia de la existencia de regresores que sean invariantes en el tiempo, debido a que tanto la estimación between y whitin no tienen valores de cero en sus respectivas desviaciones estándar, es decir, las variables consideradas en el estudio presentan cierta variación entre los países en un periodo de tiempo (between) siendo esta la que mayor variación presenta entre los diferentes países, por lo que no existe un variación marcada de las variables a lo largo del tiempo (whitin). Dentro de la estimación se puede conducir a una pérdida de eficiencia.

Fuente: Indicadores de Gobernabilidad – Banco Mundial

(http://databank.bancomundial. org/ data/reports.aspx?Id=2abb48da&Report_Name=Governance-Indicators)

Elaboración: Autor

El modelo antes presentado, es definido como de efectos fijos en el cual se puede explicar los valores de Voz y Rendición de Cuentas, Imperio de la ley, Calidad de la Regulación, Estabilidad Política y Ausencia de Violencia, Eficacia del Gobierno respecto la Variable Control de la Corrupción. La significancia de las variables: Eficacia del Gobierno, Calidad Regulatoria y Estado de derecho, permiten ser válido y útil para explicar la variable dependiente: Control de la Corrupción. Existe una significancia conjunta entre las variables mostrando su bondad de ajuste.

Fuente: Indicadores de Gobernabilidad – Banco Mundial

(http://databank.bancomundial. org/ data/reports.aspx?Id=2abb48da&Report_Name=Governance-Indicators)

Elaboración: Autor

Al igual que el modelo de efectos fijos, se puede observar que la variables de voz y rendición de cuentas y estabilidad política siguen siendo no significativas en el modelo de efectos aleatorios, debido a que sus valores (p-value) son mayores tanto al nivel de significancia del 1, 5 y 10 por ciento, esto explicita que la variable endógena (control de la corrupción) no es influenciada por las variables antes mencionadas, de igual manera se evidencia que la eficiencia gubernamental, calidad regulatoria y estado de derecho sí influyen de forma significativa sobre el control de corrupción. Uno de los claros ejemplos es el de Ecuador que ha sido un país con el peor índice de calidad regulatoria desde la dolarización llevándolo a obtener un indicador de 12,98% en el año 2016, así como también en relación al índice de estado derecho que se ubica en 26,92%, y en relación a la eficiencia gubernamental se encuentra en 38, 46%. También se puede observar que las desviaciones estándar de cada una de las variables aumentaron en comparación al modelo de efectos fijos, manteniendo valores similares de los coeficientes de cada uno de los regresores exógenos.

Fuente: Indicadores de Gobernabilidad – Banco Mundial

(http://databank.bancomundial. org/ data/reports.aspx?Id=2abb48da&Report_Name=Governance-Indicators)

Elaboración: Autor

Mediante el uso del test de Hausman se puede llegar a determinar cuál de los modelos antes presentados es el mejor, es decir, presenta estimadores más eficientes, no sesgados y consistentes (Sarmiento, 2015). De los resultados se puede observar el valor Chi-cuadrado es de 0.8942, el mismo que es mayor al nivel de significancia del 1, 5 y 10 por ciento, llevando con ello a rechazar la hipótesis nula, por lo que se concluye que el mejor modelo a considerar en el análisis es el de efectos fijos, debido a que este es más consistente que el de efectos aleatorios.

El objetivo general que se buscó con la presente investigación fue conocer la importancia de la auditoría forense como herramienta para el control de la corrupción en el sector público sudamericano, se procedió a realizar un análisis descriptivo y crítico sobre la bibliografía y base doctrinal encontrada, en donde se definieron fuertes argumentos sobre la importancia en la especialización de la auditoría forense y su relación significativa con el control de la corrupción siendo un mecanismo probo para denunciar las desviaciones e ilícitos presentados dentro de la operación pública (Toro-Álava, 2017), procurando frenar y ganar protagonismo en la prevención y detección de hechos de corrupción (Mora, 2017).

Por su parte, es notorio que los países de Uruguay y Chile son los que cuentan con menor percepción de corrupción, hecho evidenciado mediante el Índice de Percepción de la Corrupción (IPC); así como, para Ecuador, Venezuela y Paraguay su panorama es totalmente diferente, encontrándose en el tercer, segundo y primer lugar respectivamente de los países con mayor percepción de la corrupción en Sudamérica. Situación coherente con los hechos dolosos presentados por la prensa internacional y las investigaciones realizadas en aquellos países, datos que podrían tornarse decisivos al momento de optar por la utilización de las auditorías forenses a gran escala y con un papel protagónico para cortar de raíz este tipo de situaciones, que solamente provocan el malestar social generalizado y además un estancamiento económico en toda la región.

El estudio econométrico, a través del modelo generado logró corroborar la importancia significativa de las variables explicativas (proxy a la auditoría forense), relacionadas al Control de la Corrupción como por ejemplo la “calidad regulatoria” que sin duda se correlaciona fuertemente a la existencia de medios de control óptimos y herramientas que permitan la prevención y detección oportuna de los actos de corrupción, objetivo que persigue la auditoría forense de forma especializada. El modelo de efectos fijos muestra evidencia empírica sobre la incidencia de la eficiencia gubernamental, calidad regulatoria y estado de derecho, y su influencia sobre al control de corrupción, presentando de forma conjunta una bondad de ajuste significativa. A través de la prueba de Hausman se verificó que el análisis con efectos fijos es más consistente que el trabajar con el de efectos aleatorios. Sin embargo, los signos de los estimadores no fueron los esperados, al obtener signos negativos en tres de las cinco variables consideradas como explicativas.

El nivel de corrupción en la región sudamericana es relativamente alto con relación a las demás regiones de similares características, datos consistentes con los acontecimientos generados en estos países durante los últimos años. Se concluye primordialmente la necesidad urgente que existe en la región sudamericana sobre políticas gubernamentales de carácter regulatorio que permitan contar con procesos, acciones y procedimientos eficaces, que no solamente detecten, y muchas de las veces de forma tardía un ilícito, sino más bien, sean el eje transversal de la prevención y juzgamiento de actos dolosos que permitan de una forma eficiente recuperar los bienes y recursos comprometidos y resarcir el daño ocasionado al Estado. Este tipo de herramientas, como hemos analizado, podría corresponderse con exámenes de auditoría forense realizados de forma sostenida, periódica y a gran escala en las naciones.

Las variables significativas dentro del modelo construido para explicar el comportamiento del control de la corrupción son: la eficiencia gubernamental, calidad regulatoria y estado de derecho, e influyen en gran medida sobre la variable dependiente, esto da luces para saber cuáles son las área críticas sobre las cuales se deberán focalizar las políticas públicas de control y erradicación de la corrupción en cada uno de los países, generando una visión articulada y proactiva respecto este fenómeno y las acciones tendientes a mitigarlo.

La corrupción es un acto doloso que indiscutiblemente ha ganado terreno, teniendo un incremento exponencial en los últimos años. Publicaciones realizadas por diferentes países han llegado a colegir que lo mencionado es cierto. Evento impropio de un país sino se convierte en un éxodo de efecto masivo, en donde la actuación del poder judicial frente a este fenómeno ha sido débil, demostrando su poca capacidad de respuesta ante hechos de corrupción, de tal manera que merma la confianza en los sistemas de justicia y a las instituciones estatales que ceden ante estos actos.

Por último, y ante el incremento denotado de la corrupción, se verifica la necesidad de la incorporación de más investigadores, profesionales y auditores de fraude que prioricen la problemática vivida en Sudamérica y se sumen a la solución de este problema estructural, que no es más que: la proactividad, investigación y transparencia ejercitada sin descanso desde su posición, hasta que se considere una mejora sustancial en el aparataje público, con una verdadera planificación y ejecución de actividades, mediante herramientas probas y especializadas, que propendan a la transferencia de conocimientos a las organizaciones respecto la identificación de áreas claves y frágiles, identificación de riesgos y detección de ilícitos oportunamente, conceptos y praxis abordados por la auditoría forense.

Agudelo, E; Sánchez, D y Villada, R. (2008). Auditoría Forense. Un nuevo campo de acción para la profesión contable frente al fenómeno de la corrupción en el sector público en Colombia. UdeA

Arbeláez C, D. F., Correa Cruz, L., & Silva Silva, J. (2013). Un acercamiento a los desarrollos investigativos en la auditoría forense. Revista de la Facultad de Ciencias Económicas y Administrativas; Universidad de Nariño. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=4722794

Arjona, T. A. (Julio, de 2002, p. 4). Universidad Carlos III de Madrid. Recuperado de https://e-archivo.uc3m.es/bitstream/id/32/de021404.pdf/

Badillo, J. (08 de 03 de 2012). Recuperado de http://www.vhgconsulting.com/auditoria-forense-3/

Banco Mundial. (2017), Reporte DataBank recuperado de: https://datos.bancomundial.org/

indicador

Bareño-Dueñas, S. M. (Julio de 2009, p. 6). Mecanismos de contabilidad para prevenir y detectar el lavado de activos en Colombia. Recuperado de http://www.scielo.org.co/scielo.php?script=sci_abstract&pid=S0123-14722009000200006

Bautista, D. (2012, p. 56). Recuperado de http://www.redalyc.org/pdf/676/67624803004.pdf

Boyan, O. R. (Mayo de 2014, p. 60). Recuperado de http://www.revistasbolivianas.org.bo/pdf/rvc/v1n7/v1n7_a08.pdf

Boyan, O. R. (Mayo de 2014, p. 60). Fraudes Contables y Delitos de Cuello Blanco. Recuperado de http://www.revistasbolivianas.org.bo/pdf/rvc/v1n7/v1n7_a08.pdf

Cáceres García, G., & De la Torre Lascano, C. M. (8 de Diciembre de 2017). Auditoría Forense Como Medio Para Combatir La Corrupción. Recuperado de https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3082503

Cano, Miguel Antonio (2000). Prácticas contables para detectar el lavado de activos. Bogotá: G&D Impresores.

Cano, Miguel Antonio & Lugo, Danilo (2005). Auditoría forense en la investigación criminal del lavado de dinero y activos. Bogotá: ECOE Ediciones

Castellanos, J y Mendoza, J. (2015). Caracterización de las investigaciones sobre auditoría forense y corrupción en América Latina. Revista Publicando. Ecuador

Castillo, A. d. (pag, 14). Medición de la corrupción. Recuperado de https://www.asf.gob.mx/uploads/63_Serie_de_Rendicion_de_Cuentas/Rc5.pdf

Castillo, L., Figueredo, C., & Méndez, E. (Abril de 2012). Dialnet: Revista Gestion y Gerencia, Revista Científica -Decanato de Administración y Contaduría Universidad Centroccidental “Lisandro Alvarado”. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=5303207

CEPAL. (2015). Estudio económico de América Latina y el Caribe 2015

Código Orgánico Integral Penal. (2014).

Constitución de la Republica del Ecuador. (2008). Recuperado de http://www.wipo.int/edocs/lexdocs/laws/es/ec/ec030es.pdf

Coronel, I. R. (01 de Junio de 2018). Audior-Contraloria Genreal del Estado. (N. Sánchez, Entrevistador)

Gaitán, R. E., & Niebel, B. W. (2015). Control interno y fraudes: análisis de informe COSO I, II y III con base en los ciclos transaccionales. Ecoe ediciones.

Flores, A. E. (octubre de 2009, pag 1). quipucamayoc. Recuperado de http://revistasinvestigacion.unmsm.edu.pe/index.php/quipu/article/view/4825/3890

Flores, A. E. (2009, p. 68). Revista de la Facultad de Ciencias Contables. Recuperado de http://sisbib.unmsm.edu.pe/bibvirtual/publicaciones/quipukamayoc/2009/segundo/pdf/a09v16n32.pdf

Galvis, O. d. (03 de 2006). Recuperado de http://www.scielo.org.co/scielo.php?script=sci _arttext&pid=S0123-59232006000100004

García, E y Gómez, L. (2015). Actualización crítica del concepto "Delito de Cuello Blanco" de E. Sutherland. Serbiluz.

Haro, L. F. (2015). Una respuesta efectiva de la lucha contra el fraude y la corrupción.

Hodgson Geoffrey, S. J. (2008, p. 56). Revista de economía institucional. Recuperado de http://www.scielo.org.co/pdf/rei/10n18/v10n18a3.pdf

Ibáñez, K. (Noviembre de 2006). Auditoría forense: comprobación de fraudes contables y delitos de cuello blanco en litigios (Doctoral dissertation, Tesis de Maestría. Mérida: Universidad De Los Andes). Recuperado de http://pcc.faces.ula.ve/Tesis/Maestria/Karin%20Iba%C3%83%C2%B1ez/TesisListaLista2_5_.pdf

Mora, J. (05 de 04 de 2017). Corrupción versus Auditoría Forense. Recuperado el 27 de 05 de 2018, de https://revistas.utb.edu.ec/index.php/sr/article/view/196/207

Laffaye, S. (Diciembre de 2007, p. 56). Recuperado de http://www.cei.gob.ar/userfiles/10% 20Los%20indices%20compuestos%20de%20competitividad%20corrupcion%20y%20calidad%20de%20vida.pdf

Lawrence l. Vance, W. S. (1977, p. 1,2). Auditoría. En W. S. Lawrence l. Vance, Auditoría. México: Interamericana S.a de C.V.

León, E y Lagunas, S. (2017). Auditoría Forense: Conceptualizaciones y adopción en América Latina.

Lugo C., Danilo (2008) Auditoría forense. Bogotá. ECOE. Ediciones

Martínez Ortega, J. (Septiembre de 2011). Aplicación de la auditoría forense en el proceso de peritaje societario y penal, en la Superintendencia de Compañías de Ecuador y Fiscalía General del Estado (período 2007- 2009). Recuperado de https://www.dspace.ups.edu.ec/handle/123456789/1658

Matheus, E. G. (2006). La auditoría forense como herramienta de control de la corrupción en entes gubernamentales.Universidad Centroccidental Lisandro Alvarado.

Mattessich, R. (Abril de 2001). Hitos de la investigación en la contabilidad moderna. Recuperado de https://biblat.unam.mx/es/revista/revista-legis-del-contador/2

Morales, C. V. (15 de Diciembre de 2011). La auditoría forense como herramienta de ayuda en la detección de actos de corrupción en las empresas del sector público de la ciudad de Cartagena. Revista Aglala. Recuperado de http://revistas.curn.edu.co/index.php/aglala/article/view/870

Rocha Ch. J. (2009). Auditoría Forense, Técnicas de Detección Investigación de Fraudes e Irregularidades. Ediciones SIMMER. Santa Cruz - Bolivia

Rodriguez, B. (mayo de 2002, p. 2). Recuperado de http://www.ideaf.org/archivos/ auditoria%20forense%20articulos.pdf

Santos, T. (16 de Agosto de 2017). Vistazo. Recuperado el 08 de Junio de 2018, de http://www.vistazo.com/seccion/pais/politica-nacional/10-medidas-que-propiciaron-la-corrupcion-en-el-ecuador

Saritama Torres, E. A., Jaramillo Pedrera, C., & Cuenca Jiménez, M. J. (Junio de 2016). La Auditoría forense, una herramienta de control en el sector público y privado del Ecuador. Recuperado de http://revistas.unl.edu.ec/index.php /suracademia/article/view/263

Sarmiento, E. J. (2015). Modelos para datos de panel. Cuenca.

Toro-Álava, W. J.-T.-B. (14 de Junio de 2017). La auditoría forense como herramienta en la detección de delitos de cuello blanco. Recuperado de http://www.ecorfan.org/spain/researchjournals/Estrategias_del_Desarrollo_Empresarial/vol3num8/Revista_de_Estrategias_del_Desarrollo_Empresarial_V3_N8_1.pdf

Transparencia Internacional . (2017). Índice de Percepción de la Corrupción 2017 de Transparency International. Recuperado de https://transparencia.org.es/wp-content/uploads/2018/02/tabla_sintetica_ipc-2017.pdf

Transparencia Internacional. (9 de Octubre de 2017). Las personas y la corrupción: América Latina y el Caribe. Recuperado de https://www.transparency.org/whatwedo/publication/las_personas_y_la_corrupcion_america_latina_y_el_caribe

Torres, M y Alarcón, F. (2017). Auditoría forense integral como fundamento de una gestión eficiente en contraposición con la corrupción y demás actos ilícitos en la administración pública

Velázquez, M. R. (11 de Agosto de 2017). RefWorks, Asunción: ABC Color. Recuperado de Conmebol también tenía cuentas en otros bancos además del Do Brasil.: https://search.proquest.com/docview/1927953326/fulltext/3731A9BDF1314618PQ/9?accountid=36749#

Villalva, J. L. (2014). Corrupción cohecho y tráfico de influencias. En J. L. Villalva. España: Universidad del Rosario Facultad de Jurisprudencia.

Wendell Archibold, A. E. (21 de noviembre de 2015). Recuperado de http://publicaciones.unaula.edu.co/index.php/VisionContable/article/view/72/312

Zambrano, y. (02 de junio de 2015). Recuperado de file:///C:/Users/Tatiana/Downloads/7607-19922-1-PB.pdf

1. Doctorando en Ciencias Jurídicas y Económicas Universidad Camilo José Cela – Madrid. Magíster en Auditoría Integra, Universidad Técnica Particular de Loja. Máster en Contabilidad y Finanzas (en curso), Universidad Pompeu Fabra – Barcelona. Ingeniero Financiero, Universidad de Cuenca. Abogado, Universidad Técnica Particular de Loja. Docente tiempo completo en Universidad de Cuenca. Correo: juan.aguirreq@ucuenca.edu.ec

2. Magíster en Auditoría Integral, Universidad Técnica Particular de Loja. Ingeniera Financiero, Universidad de Cuenca. GAD Municipal de Azogues. Correo: marycecy10@hotmail.com