![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 48) Año 2018. Pág. 30

FERNÁNDEZ, Ricardo 1; TERÁN, Wilfrido J. 2; VALENCIA, Nelly A. 3; REYES, Alcides 4; VALDIVIEZO, Eison W. 5.; CANDO, Kerling A. 6; ALVARADO, José 7

Recibido: 21/06/2018 • Aprobado: 04/08/2018 • Publicado 29/11/2018

RESUMEN: El desarrollo de un proyecto de índole ecológico, tal como la implementación de iluminación nocturna sobre planta de Pitahaya Roja (Hylocereus undatus), aumentando la producción de la fruta, conlleva a incertidumbre en el sector inversionista. Por lo tanto, se evalúa todos los indicadores de riesgo de inversión, aplicando el método Monte Carlos a la función VAN, para refuerzar criterios, toma de decisiones y la capacidad de concluir acerca de la viabilidad del proyecto. |

ABSTRACT: The development of a nature ecological project, as the implementation of night lighting on Pitahaya Red plants (Hylocereus spp.), increases the fruit production. It brings uncertainty in the part of the investment sector. Therefore, the Monte Carlos method is applied to the VAN function, reinforcing criteria, decision-making and the ability to conclude about the feasibility of the project. |

La presente investigación presupone la evaluación de los flujos de efectivo en el tiempo para la toma de la decisión estratégica de invertir o no en el mismo, administrando los recursos humanos, financieros, y estableciendo la mayor comunicación posible entre los miembros de la organización. Este concepto se enriquece aún más (por su característica de ser ecológico) al convertirse en un compromiso con el medio ambiente y con el desarrollo sustentable de la humanidad, con la posibilidad real de alimentarnos de forma sana y segura, minimizando los medios contaminantes en el aire, en el agua en la tierra y en los alimentos, manteniendo una cultura de responsabilidad con las futuras generaciones.

Se exponen los indicadores de evaluación de un proyecto de inversión ecológico, enmarcado en el proceso de Investigación, Desarrollo e Innovación Tecnológica (I+D+i), partiendo de la problemática social que la origina, se continua con la investigación y la experimentación científica, luego la innovación de la implementación al extrapolar los resultados de la investigación a un área mayor y se concluye al dar solución al problema inicial.

Para la evaluación del proyecto de inversión se usaron métodos del cálculo clásico de los indicadores de gestión, pero se profundizo al aplicarles a estos indicadores el elemento del riesgo en las inversiones. Para confirmar aún más y aumentar la certeza se realizó la modelación mediante el método de Monte Carlos a la función del VAN planteado, con 10 000 iteraciones, con lo cual se reforzaron los criterios para la toma de la decisión.

El proyecto de inversión ecológica tiene como objetivo el aumento de la productividad de un cultivo, en este caso de la Pitahaya (Hylocereus spp), (Grimaldo-Juárez, García-Velázquez, Ortiz-Cereceres, & Ruiz-Posadas, 2001) mediante la iluminación artificial, con energías renovables. (Fernández, 2015). Se conoce de la existencia de varias variedades comestibles de pitahaya, las que tienen diferente tamaño y color, destacándose la amarilla y la roja. Dentro de la investigación solo de centra en la especie roja de pulpa blanca (Hylocereus undatus).

Este fruto solo cosecha de forma natural por estaciones, dos veces al año, lo que incide en su baja productividad (Bravo, 1978), (Britton & Rose, 1963). Se pretende introducir nuevas técnicas y crear nuevas estrategias entre los productores de las diferentes zonas para no perder las oportunidades de ventas en el mercado externo, a partir de una sustentable y eficiente producción de la fruta, haciendo de este cultivo un negocio rentable, (Romero, 2013).

Esta planta se cultiva de forma en que las ramas se multipliquen hasta una altura de 1,20 m soportadas sobre un tutor (soporte); de esa forma se logran obtener entre 20 y 30 frutos por tutor cada temporada; aun así, se necesita una gran cantidad de terreno para tener una buena productividad.

La demanda de este producto en el mercado externo es alta y no está cubierta en su totalidad. Es de destacar que para penetrar los mercados europeos y de los EEUU, se necesitan técnicas de cultivo y manejo ecológicas, certificadas con una eliminación total de los elementos químicos industriales.

Según el Instituto de Promoción de Exportaciones e Inversiones Pro Ecuador, en su informe anual del sector de la Pitahaya, se plantea que el monto de exportaciones de esta fruta fue en el año (2015) de 3.2 millones de dólares FOB, con un crecimiento de un 107 % y con 344 toneladas de la fruta (crecimiento de un 87 %). Lo más interesante es que el Kg de la fruta fresca de exportación ha subido en este periodo de 7.7 a 9.44 USD en los mercados extranjeros. (Minga Espinoza, 2016)

Para lograr el aumento de la productividad de esta cactácea se debe trabajar sobre las floraciones de la planta, a más floraciones mayor número de frutos. Se optó por el método de iluminar en la noche la plantación, trabajando sobre los fotoperiodos de la planta. (Andrade , Rengifo , Ricalde, Simá, & Cervera , 2006).

En todas las plantas existen pigmentos fotosintéticos, entre los que sobresalen clorofila A, clorofila B, Carotenos y Xantofilas, que están asociadas a diferentes zonas del espectro electromagnético para realizar su función específica, cada una con misiones distintas dentro del proceso de asimilación y crecimiento de las mismas. “La fotosíntesis es necesaria para la producción de los nutrientes responsables del crecimiento saludable del tallo, las hojas y el fruto”, según describe Andrade. (Andrade , Rengifo , Ricalde, Simá, & Cervera , 2006).

Para demostrar esta hipótesis se diseñó y articuló un experimento piloto, con el cual se prepararon dos áreas, (experimentos y control), en ambas se mantuvieron las mismas condiciones de tratamiento edáfico del cultivo, con la salvedad que en la experimental se instaló el dispositivo de iluminación nocturna, este sistema de iluminación es basado en energías renovables y es el objeto de este Proyecto de Inversión.

Este Proyecto de Inversión parte de escalar en una plantación ya existente el sistema experimental de energías renovables, o sea solo se invierta en la implementación del sistema para lograr el control de la iluminación en el horario nocturno, con lo cual se espera acelerar el proceso de la fotosíntesis, aumentando las floraciones del fruto y por tanto aumento de la producción de la planta.

El Proyecto consta de paneles solares, regulador de carga, baterías, inversor y las lámparas o focos, esparcidos por el área de experimentación a distancias y cantidades específicas. En cada área se marcaron 90 tutores o soportes de las plantas.

Pasados los 18 meses se procedió a hacer un análisis a los frutos y evaluar las propiedades físico y químicas (pH y grados Brix) de los mismos, así como la actividad antioxidante, en los laboratorios de la Facultad de Ingeniería Química de la Universidad de Guayaquil.

El valor antioxidante de las semillas del grupo de frutas sometidas a la experimentación es significativo, el valor es del 97,12 %, superando al valor antioxidante del grupo de control con aproximadamente un 73%.

Se pudo demostrar que estas frutas tienen características favorables para el consumo, su aporte en calorías (bajo), de vitaminas y minerales (vitamina C, fosforo, hierro y calcio, entre otros), las hace adecuadas para ser consumidas por la mayoría de la población, siendo una opción más para la asimilación de sus nutrientes en las personas necesitadas de los mismos, como ha sido expuesto por otros autores. (Fernández, 2015), (Chediak, 2015), (Daza, Herrera, Murillo, & Méndez, 2014), (Douglas, Hemila, D· Sousa, Chalker, & Treacy, 2004).

La implementación del control de iluminación artificial en el horario nocturno incidió en el aumento de la productividad del lote de experimentación en poco más del 300%, sobrepasando con creces el objetivo inicial de duplicar la producción de frutos. Con este favorable resultado, se puede partir de un resultado práctico para realizar la propuesta de un Proyecto de Inversión.

La cantidad de frutos recolectados se expone en la Tabla 1, donde se exponen las diferencias entre el área experimental y el área de control en un año la producción.

Tabla 1

Comparación de producción anual.

Producción del Fruto |

||

|

Promedio (Kg) |

|

Meses |

Control |

Experimento |

Total |

110 |

333 |

Para profundizar más en el tema, se debe demostrar que esta productividad va acompañada que el fruto no pierda sus propiedades físico - químicas y que sus características no se vean mermadas por el intenso proceso fotosintético.

Esto fue comprobado al obtenerse los resultados de los análisis de las mediciones del pH y °Brix de las muestras de frutas, que estas características no sufrieron modificación.

En todo proyecto de inversión existe siempre la incertidumbre y el Riesgo, tratar de minimizarlos es de vital importancia para la toma de decisiones. Con el antecedente de la investigación anterior abordaremos el problema de la valoración económica de este Proyecto de Inversión Ecológico, analizando el indicador Valor Actual Neto en Riesgo (VAN en Riesgo) en composición con el cálculo del Costo Promedio Ponderado de Capital (Weighted Average Cost of Capital (WACC)) (Manotas Duque & Hernán Toro, 2009).

Si bien existen indicadores comúnmente usados, entendemos que no son criterios suficientes para tomar una decisión. Una buena opción es la consideración del riesgo como mencionan los autores Ye y Tiong en los proyectos de inversión. (Ye & Tiong, 2000)

Los autores Ye y Tiong ofrecen una clasificación para la valoración de los proyectos de inversión, en la cual hacen una clasificación (Ye & Tiong, 2000). Según ellos, de tres métodos:

La definición de VAN en Riesgo puede resumirse como “el mínimo VAN esperado del proyecto con cierto nivel de confianza”, (Manotas Duque & Hernán Toro, 2009), lo cual presupone que:

Con la experimentación realizada se puede extrapolar los datos para la realización de un proyecto de inversión ecológico de una hectárea de terreno sembrada de Pitahaya Roja.

Las Inversiones de la propuesta de inversión contara con:

Para la modelación del análisis de los indicadores financieros de este proyecto se parte de la minería de datos recolectada para tal fin.

Tabla 2

Hoja de datos del Flujo de Caja.

III. Datos: |

|

Horizonte Futuro (Años) |

10 |

Impuesto sobre las Ganancias (%): |

0,23 |

Crecimiento de los Gastos (Costos) (%): |

4,50 |

Crecimiento de los Gastos Operativos (%): |

2,50 |

Tasa de Crecimiento Año 1: |

-2,70 |

Tasa de Crecimiento Año 2: |

-2,80 |

Tasa de Crecimiento Año 3: |

-2,90 |

Tasa de Crecimiento Año 4: |

-3,00 |

Tasa de Crecimiento Año 5: |

-3,10 |

Tasa de Crecimiento Año 6: |

-3,20 |

Tasa de Crecimiento Año 7: |

-3,30 |

Tasa de Crecimiento Año 8: |

-3,40 |

Tasa de Crecimiento Año 9: |

-3,50 |

Tasa de Crecimiento Año 10: |

-3,60 |

Tasa de Descuento o de Recuperación Mínima Atractiva: |

0,126 |

Tasa de Descuento o de Recuperación Mínima Atractiva en %: |

12,60 |

Tasa de Rentabilidad: |

0,12 |

Margen de Utilidades |

0,20 |

Impuesto al Valor Agregado (IVA) |

0,14 |

Como se puede observar, en los pronósticos de la Tasa de Crecimiento hemos aceptados los datos con una disminución anual del 10 %, comenzando con la tasa actual al día de hoy en las exportaciones (-2,7 %).

Como ya se había planteado, para la determinación de la tasa de descuento ajustada al Riesgo usaremos el modelo WACC, con lo cual se ponderan las tasas de interés de cada inversionista en dependencia del peso de su aporte al financiamiento. (Eschenbach & Cohen, 2006).

Tabla 3

Calculo del Costo Promedio Ponderado de Capital (WACC)

Nombre del Proyecto: “Pitahaya Intensivo” |

|||

Inversión Inicial |

|

|

-80691,96 |

Monto de la Deuda (100%): |

|

|

-80691,96 |

Monto de Aporte del Accionista No 1 (20 %): |

|

|

-16138,39 |

Tasa de Rendimiento del Accionista No 1 (%): |

|

|

0,10 |

Monto de Aporte del Accionista No 2 (30 %): |

|

|

-24207,59 |

Tasa de Rendimiento del Accionista No 2 (%): |

|

|

0,12 |

Monto de Aporte del Accionista No 3 (50 %): |

|

|

-40345,98 |

Tasa de Rendimiento del Accionista No 3 (%): |

|

|

0,14 |

Total de Deuda y de Accionistas |

|

|

-80691,96 |

|

-16138,39 |

0,10 |

-1613,84 |

|

-24207,59 |

0,12 |

-2904,91 |

|

-40345,98 |

0,14 |

-5648,44 |

Cálculo del Interés de la Inversión Nominal (In): |

|

|

-10167,19 |

Interés Anual |

|

|

-3389,06 |

Inversión Nominal |

|

|

-90859,14 |

Costo Ponderado de Capital (WACC) |

|

|

0,126 |

Costo Ponderado de Capital (WACC) % |

|

|

12,60 |

Abono de Capital Financiado |

|

|

-$26.897,32 |

Obsérvese que cada uno de los inversionistas exige una tasa de interés diferente, como también son diferentes los montos que aportan al proyecto. El WACC pondera estos datos y entrega su valor, en este caso 12,6 %, que asumiremos como la Tasa de Descuento.

Tabla 4

Planificación de las Inversiones.

Nombre del Proyecto: “Pitahaya Intensivo” |

|||||||||||

Horizonte Futuro |

AÑO 0 |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

I. INVERSIONES |

|

|

|

|

|

|

|

|

|

|

|

I. INVERSIONES PREVIAS |

|

|

|

|

|

|

|

|

|

|

|

Inversiones de Activos Fijos Tangibles |

55621,88 |

|

|

|

|

|

|

|

|

|

|

Costo del Terreno |

0,00 |

|

|

|

|

|

|

|

|

|

|

Recursos Naturales (D y A) |

0,00 |

|

|

|

|

|

|

|

|

|

|

Obra Civil. (D y A) |

0,00 |

|

|

|

|

|

|

|

|

|

|

Equipamiento. (D y A) |

55621,88 |

|

|

|

|

|

|

|

|

|

|

Infraestructura de Servicios. (D y A) |

0,00 |

|

|

|

|

|

|

|

|

|

|

Infraestructura de Apoyo. (D y A) |

0,00 |

|

|

|

|

|

|

|

|

|

|

Inversiones de Activos Intangibles. (A) |

9303,84 |

|

|

|

|

|

|

|

|

|

|

Medios de Protección e Higiene del Trabajo |

0,00 |

|

|

|

|

|

|

|

|

|

|

Gastos de Organización |

0,00 |

|

|

|

|

|

|

|

|

|

|

Patentes y Licencias |

0,00 |

|

|

|

|

|

|

|

|

|

|

Software |

0,00 |

|

|

|

|

|

|

|

|

|

|

Sistemas de Información |

0,00 |

|

|

|

|

|

|

|

|

|

|

Capacitación |

0,00 |

|

|

|

|

|

|

|

|

|

|

Gastos de Puesta en marcha |

9303,84 |

|

|

|

|

|

|

|

|

|

|

Gastos de Preparación y siembra |

0,00 |

|

|

|

|

|

|

|

|

|

|

Inversiones en capital de trabajo. |

0,00 |

|

|

|

|

|

|

|

|

|

|

II. INVERSIONES DURANTE LA OPERACIÓN |

|

|

|

|

|

|

|

|

|

|

|

Inversiones por Ampliación. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Inversiones de Reemplazo. |

0,00 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

SUB TOTAL INVERSIONES |

64925,72 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

Honorarios Costo del Proyecto |

12985,14 |

|

|

|

|

|

|

|

|

|

|

Impuesto a la salida de Capital 5% |

2781,09 |

|

|

|

|

|

|

|

|

|

|

TOTAL INVERSIÓN INICIAL (Io) |

-80691,96 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

TOTAL INVERSIÓN (Io + WACC) |

-90859,14 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

0,00 |

-12.376,000 |

0,00 |

0,00 |

Gastos de Puesta en marcha Fotovoltaico |

|||||||

Materiales |

|

Cantidad |

Precio |

Sub Total |

IVA |

Total |

|

Bombillos ahorradores de 7 Watts |

|

600 |

2,40 |

1440,00 |

172,80 |

1612,80 |

|

Soque para bombillos ahorradores |

|

600 |

0,30 |

180,00 |

21,60 |

201,60 |

|

Planchas de acero Inoxidable |

|

20 |

37,00 |

740,00 |

88,80 |

828,80 |

|

Rollos de Cable AWG No. 12 Gemelo |

|

34 |

98,50 |

3349,00 |

401,88 |

3750,88 |

|

Cinta de caucho para exteriores |

|

50 |

2,00 |

100,00 |

12,00 |

112,00 |

|

Caña Guadua |

|

300 |

1,00 |

300,00 |

36,00 |

336,00 |

|

Alambre de 1,5mm de acero |

|

3400 |

0,05 |

170,00 |

20,40 |

190,40 |

|

Paquetes de Presillas Plásticas |

|

30 |

3,60 |

108,00 |

12,96 |

120,96 |

|

Cajas de Chiri (Remaches) |

|

6 |

8,00 |

48,00 |

5,76 |

53,76 |

|

Mano de Obra por Plafón |

|

600 |

3,00 |

1800,00 |

216,00 |

2016,00 |

|

Varillas de soldar |

|

6 |

12,00 |

72,00 |

8,64 |

80,64 |

|

Total Gasto Puesta en Marcha |

9303,84 |

||||||

------

Tabla 5

Proyección de los Ingresos.

Nombre del Proyecto: “Pitahaya Intensivo” |

||||||||||||

Horizonte Futuro |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

||

II. INGRESO CORRIENTES (CASO CRÍTICO) |

||||||||||||

Venta del Producto Principal |

86400,00 |

87264,00 |

85344,19 |

83381,28 |

81380,12 |

79345,62 |

77282,64 |

75196,00 |

73090,52 |

70970,89 |

||

Venta del Subproducto o Desecho |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Ventas Ocasionales de los Productos o Servicios |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Ahorros de Costos por productividad |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Valor de desecho |

|

|

|

|

|

|

|

|

|

|

||

TOTAL INGRESOS (CASO CRÍTICO) |

86400,00 |

87264,00 |

85344,19 |

83381,28 |

81380,12 |

79345,62 |

77282,64 |

75196,00 |

73090,52 |

70970,89 |

||

|

|

|

|

|

|

|

|

|

|

|

||

Horizonte Futuro |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

||

II. INGRESOS CORRIENTES (CASO ACEPTABLE) |

||||||||||||

Venta del Producto Principal |

126000,00 |

127260,00 |

124460,28 |

121597,69 |

118679,35 |

115712,37 |

112703,84 |

109660,84 |

106590,34 |

103499,22 |

||

Venta del Subproducto o Desecho |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Ventas Ocasionales de los Productos o Servicios |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Ahorros de Costos por productividad |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Valor de desecho |

|

|

|

|

|

|

|

|

|

103499,22 |

||

TOTAL INGRESOS (CASO ACEPTABLE) |

126000,00 |

127260,00 |

124460,28 |

121597,69 |

118679,35 |

115712,37 |

112703,84 |

109660,84 |

106590,34 |

103499,22 |

||

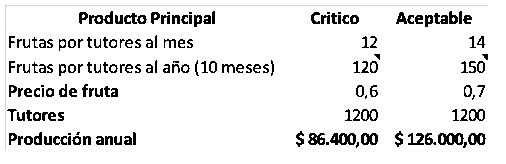

El desglose de la proyección de los ingresos (Ver tabla No 6) se realiza de forma mesurada, asumiendo para el Caso Aceptable solo se cosechan 150 frutos por tutor, en el experimento realizado hemos comprobado que se recogen más de 300. Se asume el precio de la fruta en $ 0,7 USD, en realidad se puede vender hasta en $1,0 USD y por último solo se contabilizan solo 10 meses de producción al año.

Tabla 6

Desglose de la Proyección de los Ingresos.

En la conformación de los Costos Variables, se ha simplificado con el elemento de mayor peso que lo constituye el salario. Ver tabla 8 y 9.

Tabla 7

Costos Variables

Nombre del Proyecto: “Pitahaya Intensivo” |

|||||||||||

Horizonte Futuro |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

|

III. COSTOS VARIABLES |

|||||||||||

Salario Personal |

11200,00 |

-11704,00 |

12230,68 |

-12781,06 |

13356,21 |

13957,24 |

14585,31 |

15241,65 |

15927,53 |

16644,27 |

|

Otros Gastos |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

TOTAL INGRESOS (CASO CRÍTICO) |

11200,00 |

-11704,00 |

12230,68 |

-12781,06 |

-13356,21 |

-13957,24 |

-14585,31 |

-15241,65 |

-15927,53 |

-16644,27 |

|

Esta afectado por el % de crecimiento de los costos

-----

Tabla 8

Desglose del Salario

-----

Tabla 9

Costos Fijos

Horizonte Futuro |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

IV. COSTOS FIJOS (CASO ACEPTABLE) |

||||||||||

HONORARIOS |

1000,00 |

972,00 |

943,81 |

915,50 |

887,12 |

858,73 |

830,39 |

802,16 |

774,08 |

746,22 |

INSUMOS |

2400,00 |

2332,80 |

2265,15 |

2197,19 |

212908 |

2060,95 |

1992,94 |

1925,18 |

1857,80 |

1790,92 |

Insumos de Mantenimiento |

1200,00 |

1166,40 |

1132,57 |

1098,60 |

1064,54 |

1030,48 |

996,47 |

962,59 |

928,90 |

895,46 |

Insumos de Seguridad |

1200,00 |

1166,40 |

1132,57 |

1098,60 |

1064,54 |

1030,48 |

996,47 |

962,59 |

928,90 |

895,46 |

Impuesto INGRESOS BRUTOS (Aceptable) |

1260,00 |

1224,72 |

1189,20 |

1153,53 |

1117,77 |

1082,00 |

1046,29 |

1010,72 |

975,34 |

940,23 |

TOTAL COSTOS FIJOS (Aceptable) |

-4660,00 |

-4529,52 |

-4398,16 |

-4266,22 |

-4133,97 |

-4001,68 |

-3869,62 |

-3738,06 |

-3607,22 |

-3477,36 |

Nota: Están afectados por el % de crecimiento anual de los costos

-----

Tabla 10

Gastos Operativos

Nombre del Proyecto: “Pitahaya Intensivo” |

||||||||||

Horizonte Futuro |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

V. GASTOS OPERATIVOS |

||||||||||

Gastos de Administración |

1200,00 |

1230,00 |

1260,75 |

1292,27 |

1324,58 |

1357,69 |

1391,63 |

1426,42 |

1426,08 |

1498,64 |

Gastos de Ventas |

1200,00 |

1230,80 |

1260,75 |

1292,27 |

1324,58 |

1357,69 |

1391,63 |

1426,42 |

1426,08 |

1498,64 |

Total Gastos Operativos |

-2400,00 |

-2460,00 |

-2521,50 |

-2584,54 |

-2649,15 |

-2715,38 |

-2783,26 |

-2852,85 |

-2924,17 |

-2997,27 |

Nota: Están afectados por el % de crecimiento de los Gastos Operativos

-----

El resultado condesado del Flujo de Caja se muestra en la tabla 11.

Tabla 11

Resumen del Flujo de Caja del Caso Crítico

Tasa de descuento |

0,126 |

Tasa Interna de Retorno. % |

28 |

Valor Anual Neto |

71.385,56 |

Retorno Sobre Inversión (ROI) |

1,78 |

Relación Beneficio/Coste (B/C) |

1,36 |

Índice de apalancamiento. % |

112,60 |

Rentabilidad sobre las ventas. % |

38,83 |

Rentabilidad sobre la inversión. % |

333,54 |

----

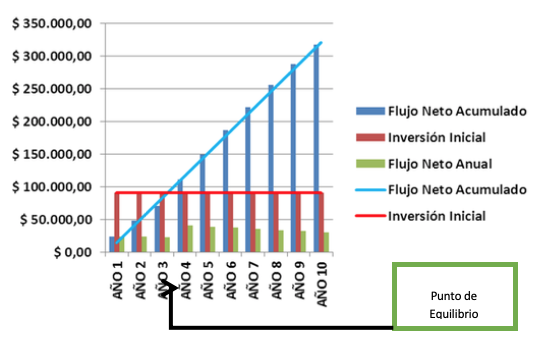

Gráfica 1

Punto de equilibrio Caso Critico

-----

Tabla 12

Resumen del Flujo de Caja Caso Aceptable

Horizonte Futuro |

AÑO 0 |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

AÑO 9 |

AÑO 10 |

I. TOTAL INVERSIONES |

-90859,14 |

0.00 |

0.00 |

0.00 |

-12376,00 |

0.00 |

0.00 |

0.00 |

-12376,00 |

0.00 |

0.00 |

II. TOTAL INGRESOS |

|

126000,00 |

127260,00 |

123569,46 |

119862,38 |

116146,64 |

112429,95 |

108719,76 |

105023,29 |

101347,47 |

97698,97 |

III TOTAL COSTOS VARIABLES |

|

-11200,00 |

-11704,00 |

-12230,68 |

-12781,06 |

-13356,21 |

-13957,24 |

-14585,31 |

-15241,65 |

-15927,53 |

-16644,27 |

IV MARGEN DE CONTRIBUCIÓN |

|

114800,00 |

115556,00 |

111338,78 |

94705,32 |

102790,43 |

98472,71 |

94134,45 |

77405,64 |

85419,95 |

81054,70 |

V TOTAL COSTOS FIJOS |

|

-4660,00 |

-4529,52 |

-4398,16 |

-4266,22 |

-4133,97 |

-4001,68 |

-3869,62 |

-3738,06 |

-3607,22 |

-3477,36 |

VI TOTAL GASTOS OPERATIVOS |

|

-2400,00 |

-2460,00 |

-2521,50 |

-2584,54 |

-2649,15 |

-2715,38 |

-2783,26 |

-2852,85 |

-2924,17 |

-2997,27 |

VII AMORTIZACIÓN |

|

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

-6492,57 |

VIII DEPRECIACIÓN |

|

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

-5562,19 |

IX UTILIDAD ANTES DEL INTERÉS E IMPUESTO |

|

95685,24 |

96511,72 |

92364,36 |

75799,80 |

83952,56 |

79700,89 |

75426,80 |

58759,98 |

66833,80 |

62525,30 |

X INTERÉS COMPUESTO (TASA WACC) |

|

-3389,06 |

-3389,06 |

-3389,06 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

XI ABONO DE CAPITAL FINANCIADO |

|

-26897,32 |

-26897,32 |

-26897,32 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

XII RESERVA CONTRA ROBOS Y PLAGAS (14%) |

|

-13395,93 |

-13511,64 |

-12931,01 |

-10611,97 |

-11753,36 |

-11158,13 |

-10559,75 |

-8226,40 |

-9356,73 |

-8753,54 |

XIII UTILIDADES BRUTAS |

|

52002,93 |

52713,70 |

49146,97 |

65187,83 |

72199,20 |

68542,77 |

64867,05 |

50533,58 |

57477,06 |

53771,76 |

XIV PARTICIPACIÓN DE TRABAJADORES (15%) |

|

-7800,44 |

-7907,05 |

-7372,04 |

-9978,17 |

-10829,88 |

-10281,42 |

-9730,06 |

-7580,04 |

-8621,56 |

-8065,76 |

XV UTILIDADES ANTES DEL IMPUESTO |

|

44202,49 |

44806,64 |

41774,92 |

55409,65 |

61369,32 |

58261,35 |

55136,99 |

42953,54 |

48855,51 |

45706,00 |

XVI IMPUESTO A LAS GANANCIAS (23%) |

|

-10166,57 |

-10305,53 |

-9608,23 |

-12744,22 |

-14114.94 |

-13400,11 |

-12681,51 |

-9879,31 |

-11236,77 |

-10512,38 |

XVII UTILIDADES NETAS |

|

34035,91 |

34501,12 |

32166,69 |

42665,43 |

47254,38 |

44861,24 |

42455,48 |

33074,23 |

37618,74 |

35193,62 |

XVIII AMORTIZACIÓN |

|

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

6492,57 |

XIX DEPRECIACIÓN |

|

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

5562,19 |

FLUJO DE CAJA FINAL ACEPTABLE |

-90859,14 |

46090,67 |

46555,88 |

44221,45 |

54720,19 |

59309,14 |

56916,00 |

54510,24 |

45128,99 |

49673,50 |

47248,38 |

-----

Tabla 13

Resumen del Caso Aceptable

Tasa de descuento |

0,126 |

Tasa Interna de Retorno. % |

44 |

Valor Anual Neto |

233.527,64 |

Retorno Sobre Inversión (ROI) |

3,04 |

Relación Beneficio/Coste (B/C) |

1,90 |

Índice de apalancamiento. % |

112,60 |

Rentabilidad sobre las ventas. % |

44,32 |

Rentabilidad sobre la inversión. % |

555,12 |

-----

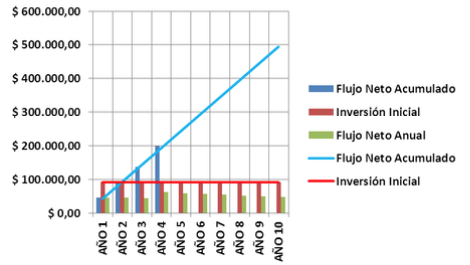

Gráfica 2

Punto de equilibrio Caso Aceptable

Teniendo presente que la modelación de dos escenarios (Caso Critico y Caso Aceptable) es bastante limitado, se realiza la modelación con 10 000 casos usando el método de Monte Carlos. El resultado de esta modelación la podemos presenciar en la parte superior de la siguiente gráfica.

Gráfica 3

Modelación del valor del VAN

En la Gráfica 3, se puede ver la aplicación del método del cálculo del VAN en riesgo. Como ya se explico es utilizar la probabilidad acumulada de la función del VAN (ya sea ascendente o descendente) y aceptar el valor de mínima certeza para una probabilidad determinada, en este caso el VAN mínimo para una certeza del 95 % es de $ 181 817 USD. Se complementa esta información con los indicadores expuestos en la Tabla 15 y la Gráfica 2.

Gráfica 4

VAN en riesgo. Probabilidad acumulativa ascendente

Como puede apreciarse, al haber realizado una modelación con las condiciones críticas y extremas a las que nos hemos sometido, con indicadores de riesgo y asumiendo que el VAN cumple con la función de la distribución estándar, hemos obtenido elementos de criterio para poder tomar la decisión estratégica de invertir en este proyecto ecológico. Se ha demostrado su valía al aumentar la producción del fruto fuera de temporada, frutos que llevan implícito un valor agregado para la salud.

Este Proyecto de Inversión cierra el ciclo completo de Investigación, Desarrollo e Innovación Tecnológica (I+D+i). Demostrando como, con la aplicación consecuente de la ciencia, los análisis económicos financieros y la innovación constante se dan respuestas a problemas latentes en la sociedad.

En la investigación preliminar, se demostró un aumento de más del 300% de la productividad del área experimental.

Se detectó un significativo aumento de la actividad antioxidante de las semillas de los frutos deshidratados del área experimental.

Mantenimiento de las características físico – químicas de los frutos del área experimental respecto al área de control, lo que demuestra que mediante este proceso la calidad del fruto no merma.

La aplicación de una técnica innovadora en el aumento de la productividad de esta fruta, sin aumento de las tierras de cultivo.

En la modelación de los flujos de capital se simularon dos casos o eventos (Crítico y Aceptable), dando paso posteriormente (con los datos anteriores) a modelar la dinámica del VAN para 10 000 casos diferentes, usando el método de Monte Carlos.

Se utilizaron indicadores financieros de Riesgo para la toma de decisiones, aplicándose el método WACC para el cálculo de la tasa de descuento y el indicador VAN en Riesgo, como un indicador de mayor fortaleza que el VAN medio (con este se enmascaran la dispersión de los parámetros críticos). Se maximizaron las condiciones de inseguridad en los mercados a partir de los datos actuales al día de hoy.

Se define el VAN en Riesgo como el mínimo valor de este con un nivel de confianza determinado.

Independientemente de las ventajas del análisis de los flujos de capital mediante los indicadores de Riesgo que aquí expuestos, se debe de recordar que también tienen limitaciones, pues las simulaciones por muy bien acotadas que estén no simulan eventos críticos, ni situaciones extremas.

ANDRADE, J., RENGIFO, E., RICALDE, F., SIMÁ, L., & Cervera, C. Microambientes de luz, crecimiento y fotosíntesis de la Pitahaya Roja (Hylocereus undatus) en un agrosistema de Yucatán. Agro-ciencia, Noviembre -Diciembre de 2006, Pág.687-697.

BRAVO, H. Las Cactáceas de Mexico. Año 1978, Pág. 743.

BRITTON, N., & ROSE, J. The Cactaceas: Descriptions and illustrations of plants the Cactus Family. VOL I. Año 1963.

CANTÓN, O. C. Proecuador. 27 de Diciembre de 2013. Obtenido de

http://www.proecuador.gob.ec/2013/12/27/mercado-de-la-pitahaya-en-china/

CHEDIAK, J. Actividad antioxidante de la Piatahaya Roja. Universidad de Guayaquil, Año 2015, Pág. 16-19.

DAZA, L., HERRERA, A., MURILLO, E., & MÉNDEZ, J. Evaluación de propiedades antioxidantes de parte comestible y no comestible de Pitahaya, Uhuva y Mangostino. Año 2014, Pág. 12(1).

DOUGLAS, R., HEMILA, H., D· SOUSA, R., CHALKER, E., & TREACY, B. Vitamin C for preventing and treating the common cold. Issue 4(Art. No.: CD000980.pub2.). Año 2004.

EL UNIVERSO. Pitahaya, con potencial en el mercado británico. El Universo. Año 22 de junio de 2016. https://www.eluniverso.com/noticias/2016/06/22/nota/5649282/pitahaya-potencial-mercado-britanico

ESCHENBACH, T., & COHEN, R. “¿Which Interest Rate for Evaluating Projects?” Engineering Management Journal, Vol. 18. , Año 2006, Pág. 11-19.

FERNÁNDEZ, R. S. Aumento de la Productividad de la Piatahaya Roja mediante la iluminación artificial en las noches con energías renovables. Universidad de Guayaquil, Año 2015, Pág. 23-29.

GRIMALDO-JUÁREZ, O., GARCÍA-VELÁZQUEZ, A., ORTIZ-CERECERES, J., & RUIZ-POSADAS, L. Caractísticas Cariotípicas de seis genotipos de Pitahaya. Año 2001, Pág. 7(2).

LINSMEIER, T., & PEARSON, N. Risk Measurement: An introduction to Value at Risk. Ed. U. o. Urbana-Champaign, Technical Report, Año 1996, Pág. 1-45.

LOHMANN, J., & BAKSH, S. The IRR, NPV and Payback Period and their relative performance in common capital budgeting decisions procedures for dealing with risk. The Engineering Economist, VOL 39, Año 1993, Pág. 17-47.

MANOTAS DUQUE, D., & HERNÁN TORO, H. Análisis de decisiones de inversión utilizando el criterio valor presente neto en riesgo (VPN en riesgo). Revista Facultad de Ingenieria Universidad de Antioquia, Año 2009 - Septiembre, Pág. 199-213.

MINGA ESPINOZA, I. ANÁLISIS SECTORIAL Pitahaya 2016. Pro Ecuador, Año 2016 – Mayo – 27. Pág. 1-12.

RIQUELMES, J. Comportamiento de la absorción con la luz artificial ultravioleta. La ciencia del campo, Año 2012, Pág. 34-38.

ROMERO, D. Foto. Año 2013 – Feb – 4.

https://www.eluniverso.com/2013/02/04/1/1416/escaso-hectareaje-siembra-pitahaya-roja-limita-exportaciones.html

WHITE, B., & SMITH, G. Comparing the effectiveness of ten capital investment ranking criteria. The Engineering Economist, VOL 31, Año 1986, Pág. 151-163.

YE, S., & TIONG, R. (1986). NPV-at-Risk Method in Infrastructure Project Investment Evaluation. Journal of Construction Engineering and Management, Año 1986, Pág. 227-233.

1. Docente Investigador. Titular Auxiliar de la Carrera Ingeniería en Sistemas de Calidad y Emprendimiento de la Universidad de Guayaquil. ricardo.fernandeza@ug.edu.ec

2. Docente de la Carrera Ingeniería Química de la Universidad de Guayaquil. wilfrido.teranv@ug.edu.ec

3. Docente de la Facultad de Matemáticas y Física. Universidad de Guayaquil. nelly.valenciam@ug.edu.ec

4. Docente de la Facultad de Matemáticas y Física. Universidad de Guayaquil. alcides.reyesg@ug.edu.ec

5. Docente de la Facultad de Ciencias Agrarias. Universidad de Guayaquil. eison.valdiviezof@ug.edu.ec

6. Docente de Ingeniería en Sistemas de Calidad de la Universidad de Guayaquil. kerling.candog@ug.edu.ec

7.Docente de la Facultad de Ciencias Agrarias. Universidad de Guayaquil. josealva57@hotmail.com