![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 45) Ano 2018. Pág. 5

Luís António Gomes de ALMEIDA 1; Fernando Oliveira TAVARES 2; Jorge Vila BIGLIERI 3

Recebido: 10/05/2018 • Aprovado: 25/06/2018

3. Análise e Discussão dos Resultados

RESUMO: Em investimentos day trade, os investidores deparam-se com uma enorme diversidade de sistemas de negociação e indicadores técnicos, para apoio à tomada de decisão. |

ABSTRACT: In day-trading investments, investors are faced with a huge diversity of trading systems and technical indicators to support decision-making. This paper simulates, and explores, in day trading, the existence of signals generated by the Ichimoku charts in Facebook Call options in the first quarter of 2017. Based on the simulation scenario, evaluates, like the technical analysis, the capacity of the Ichimoku to predict future moves, generating profitable trading signals. It is concluded that it presents predictive capacity, allowing the implementation of negotiation strategies, providing an increase in profitability, proving to be a useful tool to support investment decision-making. |

A globalização e a competitividade nas organizações e economias refletem-se nos mercados financeiros, criando cenários de especulação e oportunidades, que se podem traduzir em acréscimos de retornos, pois este é o objetivo geral de todo o investidor, maximizar o lucro minimizando o risco.

Analogamente, por cada decisão que tomamos ao longo da nossa vida, temos em conta as suas consequências, sejam imediatas, ou a longo prazo. Na verdade estamos sempre a especular, nas mais ínfimas decisões, sejam no trabalho, em compras, divertimento, as escolhas são feitas, normalmente, em função das melhores expetativas, o que faz de nós especuladores por natureza.

As decisões de cada investidor, refletem padrões comportamentais, como a ganância, o medo, a euforia ou o pânico, sentimentos que são intrínsecos à natureza humana e fazem mover os mercados.

Não existe uma teoria simples que possa explicar ou prever o comportamento dos mercados financeiros. A previsão deste comportamento, têm sido alvo de grande investigação científica nas últimas décadas. Se esta previsão for efetuada just in timing, com entradas e saídas in momentum, é certamente sinónimo de riqueza.

A tomada de decisão em investimentos tem sido um dos principais desafios para investidores e investigadores. Ao longo do tempo, tem surgido muitas controvérsias relativas às técnicas e capacidade de previsão e análises do comportamento do mercado, sendo a Análise Fundamental e a Análise Técnica as mais recorrentes.

Os investidores fazem previsões de forma a tomarem decisões de investimento, isto é, através de modelizações e da análise de informações económico-financeiras, tentam prever o preço futuro para o qual um título irá convergir e assim decidir que posição tomar perante esse ativo.

Ichimoku Kinko Hyo, é uma técnica gráfica desenvolvida por um jornalista japonês, Goichi Hosoda nos anos 30, onde o autor defende que o indicador gráfico Ichimoku, prevê o comportamento do mercado, níveis de suporte e resistência, sinais de compra e venda, até mesmo falsos breakouts. Resumidamente é um sistema seguidor de tendência, com a finalidade de apoiar a tomada de decisão. Para Goichi Hosada esta metodologia é uma visão do todo com poder de síntese.

Cada vez mais existem trades que defendem o recurso a esta técnica, pela simplicidade e facilidade de interpretação, permitindo uma fácil e rápida combinação de ferramentas de análise de mercado.

Este artigo analisa a capacidade preditiva desta metodologia Ichimoku, sobre a evolução do preço das opções financeiras call do Facebook.

Numa primeira parte faremos uma breve revisão de literatura, bem como a apresentação da metodologia utilizada e o tipo de amostra. Na segunda parte será feita a análise e discussão dos resultados encontrados, bem como as principais conclusões do nosso estudo.

O bem-estar das sociedades modernas depende da sua economia, e no coração desta, residem os mercados e os seus equilíbrios, sendo crucial a compreensão e previsão dos movimentos dos mercados, tornando-se esta capacidade preditiva, sinonimo de riqueza, ou embargo de perdas financeiras, (Nassirtoussi, Aghabozorgi, Wah & Ngo, 2014).

Os mercados são um sistema complexo influenciados por múltiplos fatores e variáveis, o que torna difícil, se não impossível, uma previsão exata da evolução futura dos preços. Estes nem sempre se movem pelas razões mais lógicas, os investidores através do recurso à análise técnica ou análise fundamental, procuram implementar estratégias, que permitam obter a maior rendibilidade possível, sendo assim a capacidade preditiva uma das formas de apoio à tomada de decisão em investimentos, (Bagheri, Peyhani & Akbari, 2014; Cronqvist, Siegel & Yu, 2015).

A análise fundamentalista, é uma análise que se baseia em dados reais da empresa, como os resultados líquidos, o capital em dívida, o PER, o Earnings Per Share e os mais diferentes rácios, ou seja em dados extraídos dos balanços e demonstrações de resultados, (Almeida, Tavares, & Pacheco, 2017).

Essa análise tem a característica de médio e longo prazo, uma vez que ela não consegue prever o timming exato de entrada na ação, como preconiza a análise técnica.

A análise fundamental avalia a saúde financeira das empresas, e projeta resultados futuros, pela determinação do preço mais próximo do valor efetivo das ações.

Para isso, os analistas, tem em consideração todos os fatores macroeconómicos e microeconómicos que influenciam o desempenho da organização, os adeptos desta análise acompanham os dados financeiros da empresa, do setor e da economia para encontrar empresas subavaliadas pelo mercado. (Patel, Shah, Thakkar & Kotecha, 2015; Yan & Zheng, 2017).

O recurso a este instrumento de análise e avaliação de ativos, começou a ganhar relevância com os ideais utilizados na diligente avaliação financeira de Benjamin Graham. Graham e Dodd (1934), são considerados os pais da estratégia buy and hold, estratégia que têm ainda nos dias de hoje, vários defensores, sendo um dos mais conhecidos no mundo de investimentos Warren Buffett, (Almeida, Tavares, & Pacheco, 2017).

Autores como Fasanghari e Montazer (2010) ou Nassirtoussi et al, (2014), defendem que a estratégia Buy and Hold, baseia-se na ideia de que sempre que exista uma boa empresa, deve-se comprar o título e esperar até se conseguir obter uma boa rentabilidade, sendo por isso uma análise de apoio à tomada de decisão de longo prazo, e de valor preditivo, como o aumento da cotação das ações, dividendos e outros, (Almeida, Pereira & Tavares, 2015).

Já autores como Prat & Uctum (2015), Bartram & Grinblatt, (2017), Barak, Arjmand & Ortobelli (2017), defendem que a análise fundamental é um instrumento de análise, reflexão e tomada de decisão, bem como uma visão macro das filosofias de investimento de longo prazo. Esta técnica serviu de pano de fundo a várias investigações, (Fama, French, 1992; Piotroski, 2000), os autores encontraram evidências de bons resultados com o recurso à análise fundamental.

Por outro lado a análise Técnica (do grego technikos, que significa arte ou sabedoria) pode ser definida como o estudo dos movimentos do mercado, essencialmente através da análise de gráficos, tendo em vista a previsão das futuras tendências das cotações.

Segundo Silva, Tonissi & Zambon (2009) a análise técnica surgiu por volta de 1700, nas negociações de arroz promovidas pelas famílias japonesas, com o método hoje conhecido como “Candlesticks”.

Contudo a análise técnica ganhou importância e relevância através da teoria de Charles Dow (1887). O autor formulou uma série de estudos que vieram compor o âmago da análise técnica e que ficaram conhecidas como a Teoria de Dow (Noronha, 2003).

Charles Dow defendia que eventos passados podem determinar eventos futuros, e a configuração gráfica dos preços tende a relacionar-se com a direção que eles tomarão no futuro, ou seja, antes de um movimento significativo de alta ou baixa nas cotações de determinado ativo, ocorrem formações que sinalizam previamente a movimentação futura.

Charles Dow concluiu ainda que os mercados não são aleatórios, existe uma lógica nos seus movimentos, movendo-se segundo tendências, tendências essas que podem ser observadas em gráficos. Contudo apesar do mercado não ser previsível, existem oportunidades com maior probabilidade de sucesso que outras, que se forem identificadas, proporcionam lucros superiores, sendo o passado um bom preditor do futuro.

Já autores como Taylor & Allen (1992), Elliott (2007), Matsura (2013), Ahmar (2017), consideram que a análise técnica, caracteriza-se pelo conjunto de técnicas e estudos apoiados nos movimentos históricos dos preços de mercado dos ativos financeiros, sendo que as ferramentas gráficas e técnicas matemáticas que fazem parte desta abordagem, procuram prever os movimentos futuros das cotações dos mais diversos títulos, sejam eles ações, forex, índices, commodities, derivados ou opções.

Os autores defendem ainda que os estudos gráficos tentam prever e expor padrões de comportamento nos preços, e estudam os movimentos do mercado. É desde logo uma das grandes vantagens da análise técnica, o facto de poder ser aplicada virtualmente a qualquer título que seja transacionado no mercado financeiro, (Baghheri et al., 2014).

O investidor deve identificar uma tendência, após o qual aposta na sua continuidade, se for uma tendência de alta, deve comprar, se for de baixa deve vender, contudo o “timing” é importante, devemos entrar quando existe um “momentum” positivo, ou seja, uma força capaz de impulsionar a tendência, (Matsura, 2013).

Além do “timing” temos que avaliar o potencial retorno e risco associado a cada operação. É necessário uma assimetria favorável, um retorno esperado maior que o risco, sendo o cálculo desta assimetria baseado nos níveis de suporte e resistência do preço. Tão importante como a decisão de entrada numa operação, é a decisão de saída. Esta decisão pode ser a diferença entre um ganho ou uma perda. A avaliação da saída da operação também utiliza os mesmos conceitos observados na entrada da operação.

Autores como Brock, Lakonishok & Lebaron (1992), Ratner & Leal (1999), Silva et al. (2009), encontraram evidências de que o recurso à análise técnica na decisão de investimentos, proporciona melhores oportunidades na obtenção de lucro.

A Análise Técnica não é uma ciência exata, mas antes um método empírico de análise gráfica, sujeita às interpretações de quem a utiliza. Atualmente, existe uma ampla gama de ferramentas e de métodos baseados na análise técnica que se propõem a auxiliar na decisão sobre investimentos, não é uma metodologia infalível, apenas uma forma de previsão do que ocorrerá no futuro.

Glabadanidis (2015) defende que a prática de trading advice financial, baseia-se quase exclusivamente em indicadores técnicos, e que a análise técnica recorre a preços de mercado passados e atuais, bem como ao volume e outras informações publicamente disponíveis para prever os preços. O autor conclui também que o recurso à análise técnica como instrumento preditivo do mercado de futuros dos EUA, proporciona ao investidor maior probabilidade de obter maiores retornos.

Osler (2003) defende que a análise técnica é útil para prever a dinâmica de curto prazo, identificação de tendências, sinais de reversão de tendência. As tendências tendem a reverter o curso em níveis previsíveis de suporte e resistência, e tendem a ser extraordinariamente rápidas, sendo as ordens Stop-Loss e Take-Profit, as ferramentas mais indicadas no uso recorrente da análise técnica.

A análise técnica tem sido uma ferramenta usada na área financeira já há muitas décadas, contudo não recebeu o mesmo nível de escrutínio académico e aceitação como abordagens mais tradicionais, permitindo novas investigações. A análise técnica apresenta a natureza altamente subjetiva como um dos principais obstáculos, a presença de formas geométricas em gráficos de preços históricos é muitas vezes por si só uma dificuldade aos olhos de quem vê.

Autores como Lo, Mamaysky & Wang (2000), Blume, Easley & O'hara (1994), Cespa & Vives (2015), Bloomfield, O'hara & Saar (2015), argumentam que a análise técnica é um meio eficaz para extrair informações úteis a partir de preços de mercado, o estudo do gráfico do comportamento do preço, tem por base uma tendência, suporte, resistência e Momentum, que auxilia o investidor na tomada de decisão. Os três fundamentos estão intimamente relacionados, e devem ser analisados de forma conjunta e integrada.

Ichimoku Kinko Hyo, evidencia a análise gráfica, que procura ter uma visão do todo com poder de síntese, num único olhar, o olhar do homem do topo da montanha, “Ichimoku Sanjin”.

Ichomoku Kinko Hyo é um sistema de negociação, com análise técnica de gráficos que foi originalmente desenvolvido pelo jornalista japonês Goichi Hosada, na década de 30, antes da Segunda Guerra Mundial. Goichi Hosoda sob o pseudônimo “Ichimoku Sanjin” criou o indicador técnico conhecido como Ichimoku Clouds, no entanto este indicador só foi tornado público na década de 60, e tem o significado de “um único olhar” sobre o gráfico do equilíbrio do preço.

Goichi Hosoda acreditava que o mercado era um reflexo direto da dinâmica de grupo ou do comportamento humano. O autor defendia que o comportamento humano poderia ser descrito como um movimento cíclico constante, afastando-se ou aproximando-se em torno de um equilíbrio, nas suas vidas e interações. Assim cada um dos cinco indicadores, que compõem o sistema Ichimoku fornece o reflexo desse equilíbrio.

Contudo, foi no início deste século que o Ichimoku começou a ser praticado no ocidente, Elliott (2007) publicou o livro intitulado “Ichimoku Charts”, que é provavelmente o primeiro livro sobre esta metodologia num idioma diferente do Japonês.

Elliott (2007) defende que em 1996, o método foi reencontrado e começou a ganhar alguma popularidade, com a publicação do livro intitulado Ichimoku Kinko Studies, de Hidenobu Sasaki. O autor reescreveu a metodologia de Goichi Hosoda, para a realidade de hoje, tornando conhecido o Ichimoku Cloud.

Fora do Japão, a técnica de Ichimoku foi ainda descrita, entre outros, por Linton (2010), Patel (2010), Oziemczuk (2011) e Matsura (2013). Este indicador é considerado pelos seus defensores como sendo uma metodologia que possui uma visão do todo e o poder da síntese, sendo um excelente preditor de tendências.

Ichimoku é um sistema composto por cinco linhas, sendo que quatro são médias de preços e uma das linhas é o preço desfasado. As diversas curvas do Ichimoku devem ser interpretadas conjuntamente, não se deve tomar uma decisão baseado na interpretação isolada de qualquer uma das curvas, sendo fundamental ter uma visão do todo, podendo aplicar-se a expressão que “o todo é maior que a soma das partes”, (Elliott, 2007).

Matsura (2013), defende que o comportamento do preço de um ativo em Bolsa é o resultado de um processo complexo e de alta imprevisibilidade, tornando-se por isso importante aplicar o conceito de redundância para um processo de decisão mais seguro, sendo que o uso sinérgico das diversas curvas do Ichimoku permitem filtrar as melhores oportunidades, ou seja as que apresentam maior assimetria retorno versus risco.

O indicador Ichimoku é calculado de forma similar às médias móveis da análise técnica, no entanto com uma grande diferença, em vez de recorrer a preços de fecho como as médias, o indicador Ichimoku usa dados históricos, incorporando assim o passado, que é considerado por muitos trades como o melhor preditor do futuro. Goichi Hosoda era defensor de um proverbio japonês, “Pergunta ao mercado, sobre o mercado.”

Cahyadi (2012), aplicou esta metodologia em negociações forex, tendo concluído que a técnica Ichimoku era preditiva de tendências para as cotações USD/ JPY e EUR/USD, tendo analisado cotações diárias.

Bąk (2017) estudou a análise da técnica Ichimoku na mudança da dinâmica do PIB na Polónia, verificou a hipótese de que a tecnologia gera sinais de previsão para períodos que antecedem o crescimento do PIB, conclui que os pressupostos adotados no estudo, limitaram significativamente a possibilidade negativa na verificação da hipótese, esta técnica não se mostrou preditor na alteração da dinâmica do PIB daquele país.

Shawn, Yanyali & Savidge (2015) estudaram a rentabilidade dos sinais gerados com a técnica Ichimoku Cloud, em ações individuais do Japão e EUA, os autores construíram estratégias, conservadoras e agressivas, quer de longo e curto prazo, pela análise dos sinais gerados pelo indicador Ichimoku, com base na simulação. Concluíram que os gráficos Ichimoku apresentavam capacidade preditiva e geravam sinais comerciais rentáveis nesses dois mercados.

O trabalho visa essencialmente verificar se o indicador Ichimoku tem capacidade preditiva, nas opções call do Facebook. A construção dos gráficos Ichimoku, baseou-se no preço médio das opções financeiras call do Facebook, sendo que este preço foi calculado tendo por base os preços Ask e Bid das opções. Não tivemos em conta o spreed que existe nestes preços. O espaço temporal usado na nossa simulação foi o primeiro semestre de 2017. A amostra consistiu em observações a cada um, dois minutos e dez minutos, com uma média de 316 observações diárias para o gráfico de um e dois minutos e em média 32 observações diárias para o gráfico de dez minutos.

Recorremos à construção e análise destes dois gráficos com espaços temporais diferentes, à semelhança da análise técnica, pretendemos verificar a capacidade preditiva dos indicadores Ichimoku no DayTrader, com o recurso a gráficos intradiários.

O gráfico com espaço temporal menor, um e dois minutos, é um gráfico mais tático, serve como referência para a verificação dos pontos de entrada e saída da operação, o gráfico com espaço temporal maior, é mais estratégico, com sinalizações mais permanentes, sendo que a melhor oportunidade para “surfar” uma tendência é quando os dois gráficos convergem, na divergência as oportunidades são menores e o risco mais elevado, (Matsura, 2013).

Os gráficos da nuvem de Ichimoku são considerados como um sistema auto-suficiente, pelo fato de não necessitar de indicadores adicionais, para apoio à tomada de decisão em investimentos no mercado financeiro, (Elliott, 2007; Matsura, 2013).

Os gráficos da nuvem de Ichimoku, são construídos a partir de cinco médias móveis, que formam as seguintes linhas: Tenkan-Sen, Kiiun-Sen, Chikou-Span, Senkou-Span A, Senkou-Span B, (Elliott, 2007, p.26).

A linha Tenkan funciona como uma média móvel, baseada no preço máximo e mínimo dos nove períodos anteriores, a linha Kijun é muito idêntica à Tenkan, é construída com base nos preços máximos e mínimos de vinte e seis períodos, já a Senkou Span A é construída com base na média de Tenkan e Kijun de vinte e seis períodos, (Elliott, 2007).

Já a linha Senkou Span A, é a média entre a linha Tenkan-Sen e a linha Kijun-Sen de vinte e seis períodos, a linha Senkou Span B por sua vez é a média móvel do preço máximo e mínimo de cinquenta e dois períodos, sendo que o intervalo criado por esta com a linha Senkou Span A, formam a nuvem ou Kumo.

A linha Chikou-Span determina a força do sinal de compra ou venda, esta linha compara níveis de preço passado com o preço atual, sendo representada pelo preço deslocado vinte e seis períodos para trás.

As formas de cálculo individual de cada linha do gráfico Ichimoku, estão representadas resumidamente na tabela nº1, que abaixo se apresenta.

Tabela nº1

Ichimoku Cloud Chart Construction

Fonte: Elaborado pelos Autores

As hipóteses desta investigação, inscrevem-se na lógica teórica da problemática do trabalho, baseadas na literatura revista, e na construção do gráfico Ichimoku. Espera-se que o gráfico Ichimoku, forneça uma visão do todo com poder de síntese, por forma a testar a capacidade preditiva deste indicador sobre as opções call do Facebook, formulamos as seguintes hipóteses:

Hipótese 1: A relação entre a linha Teken Sen e a linha Kijun Sen é indicadora de tendência.

Hipótese 2: A análise da nuvem permite prever tendências de cotação Bullish ou Bearish.

Hipótese 3: A linha Chikou Span ao incorporar o preço passado na análise futurista, sinaliza o momentum da tendência.

Hipótese 4: Podem ser implementadas estratégias através da análise do gráfico Ichimoku.

Segundo Elliott (2007), o time-frame do indicador Ichimoku é preferencialmente diário para ações, contudo, ainda segundo o mesmo autor, o Ichimoku poderá utilizar qualquer unidade de tempo desde que seja consistente em todos os cálculos deste indicador.

Ao efetuarmos a análise gráfica analisamos os sinais de entrada e saída no mercado, e testamos as hipóteses formuladas. Apresentamos, a título exemplificativo e demonstrativo, alguns gráficos construídos através da nossa amostra.

Pela literatura revista a linha Tenkan Sen, (linha vermelha), é uma linha de conversão, um indicador de tendência de mercado, ao analisarmos a Figura 1, constatamos que quando esta linha apresenta oscilações, estamos perante sinais de tendências, bullish quando a linha desce e bearish quando sobe. A linha tenkan mostrou ser geralmente a linha mais próxima da linha da cotação das opções.

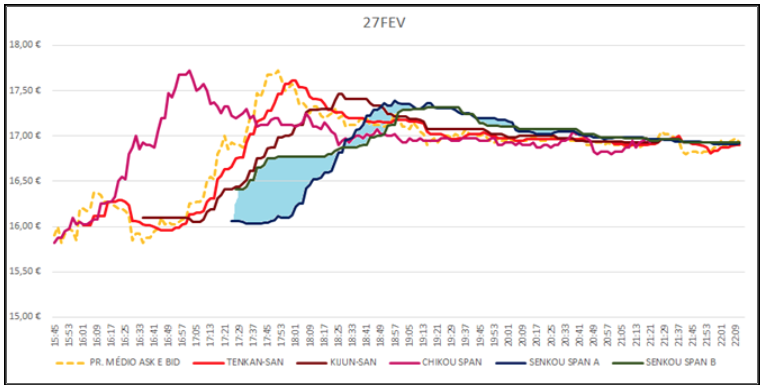

Figura nº 1

Linhas Ichimoku, cotação das opções Call do Facebook a cada 2 minutos

Fonte: Elaborado pelos Autores

Observamos que o ângulo da linha, indica momentum dos preços, quanto mais inclinada maior a força da tendência, assim uma amplitude mais plana, é sinonimo de ausência de tendencia (Figura 1).

Segundo a literatura, a linha Kijun-Sen, (linha castanha), é um indicador de movimento de mercado. Na nossa amostra, sempre que esta cruza a linha do preço, verifica-se alterações na tendência, como podemos constatar na Figura 2.

A linha Kijun Sen espelha um período temporal mais longo que a linha Tenkan, logo mostra-se como um indicador mais confiável do sentimento, força e equilíbrio dos preços que a linha Tenkan.

Figura nº 2

Linhas Ichimoku, cotação das opções do Facebook a cada 2 minutos.

Fonte: Elaborado pelos Autores

Sempre que os preços rompem um dos extremos a Kijun inclina na direção do preço, logo o movimento do mercado de opções é definido pela Kijun e o ângulo da linha Kijun define a força deste movimento, nesta situação a linha Kijun é indicadora de pontos de entrada bem como pontos de stop, como é visível nos gráficos.

Contudo, a análise conjunta destas duas linhas, Tenkan e Kijun são usadas para identificar sinais mais rápidos e mais frequentes. Ao testarmos H1, obtivemos sinais consistentes, ou seja, quando a linha Tenkan-Sen cruza a Kijun-Sen no sentido de baixo para cima, estamos perante um sinal de compra. Por sua vez obtemos um sinal de venda quando o cruzamento destas linhas entre si, é no sentido oposto, de cima para baixo, o que nos permite afirmar que H1 se verifica, sendo estas duas linhas preditivas da tendência e movimento do mercado de opções.

Figura nº 3

Linhas Ichimoku, cotação das opções do Facebook a cada 2 minutos.

Fonte: Elaborado pelos Autores

Relativamente à nuvem, verificamos que esta prevê a tendência da cotação, encontramos sinais que podem ser determinados com um simples olhar para a posição da cotação relativamente com a Kumo, sendo que estamos perante uma situação Bull, quando a cotação é superior à Kumo, e estamos perante uma situação Bear, quando a cotação é inferior à Kumo (Figura 3).

Similarmente pela análise das linhas Senkou-Span A, (linha verde) e Senkou B, (linha azul), concluímos que quando Senkou-Span A se encontra acima de Senkou – Span B, estamos perante uma nuvem Bullish, sinal de alta e quando esta abaixo de Senkou-Span B pode representar um sinal de tendência baixista, ou seja estamos perante uma nuvem Bearish, sendo que o momento da inversão ocorre aquando do cruzamento destas linhas.

Pela análise gráfica da nossa amostra (Figura 4), verificamos também que as resistências e suportes são identificados com a presença da nuvem, sendo a zona de resistência, quando a cotação sobe e entra na nuvem vinda de baixo, e a zona de suporte quando a cotação cai e entra na nuvem vinda de cima.

Um olhar sobre a nuvem, permite constatar que quando esta é estreita, o preço das opções apresenta pouca volatilidade e ceteris paribus. Relativamente à força dos sinais dados pelos indicadores do Ichimoku, verificamos que quando estes ocorrem acima da nuvem, estamos perante sinais altistas, sendo que quando acontecem dentro da Kumo, são de consolidação e quando ocorrem abaixo da nuvem são sinais baixistas. Confirmando a existência de relação entre a Kumo e tendências Bullish e Bearish (figuras nº 2 e 3).

Figura nº 4

Comparação de Gráficos Ichimoku, cotação das opções Call do Facebook a10 e a 2 minutos

Fonte: Elaborado pelos Autores

A essência da negociação deve ocorrer na direção da tendência maior, os sinais que são contrários à tendência existente, no entanto são considerados mais fracos, sempre que a analise conjunta antecipe o contrário.

Os sinais mais robustos e assertivos da análise gráfica da nossa amostra, são quando os sinais são coincidentes nos dois gráficos de espaço temporal diferente, dois e dez minutos., como podemos constatar na Figura nº 4.

Figura nº 5: Gráfico Ichimoku, cotação das opções do Facebook a cada 2 minutos.

Fonte: Elaborado pelos Autores

Na Figura 5 podemos observar que o gráfico mostra uma tendência negativa quando a linha Chikou Span, (linha rosa) se encontra em zona inferior à linha da cotação, contrariamente o gráfico mostra uma tendência positiva quando esta mesma linha se posiciona numa zona superior à cotação.

Com base na literatura, a linha Chikou Span, permite a incorporação do preço passado na análise futurista do valor das opções, o que sinaliza assim o “momentum” da tendência, permitindo uma comparação rápida entre a relação do preço atual com o de vinte e seis períodos atrasados, auxiliando a definir a tendência.

Quando a linha Chikou está acima da linha do preço, existe maior potencial dos preços continuarem a subir, quando a linha Chikou se posiciona abaixo da linha do preço existe maior probabilidade de queda, uma vez que os preços tendem a seguir tendencia (Figura 6).

Esta linha, fornece pontos claros de suporte e resistência, sendo possível desenhar linhas horizontais nos pontos extremos da Chikou e utilizá-los nas decisões de trader.

Figura nº 6: Linhas Ichimoku, cotação das opções do Facebook a cada 2 minutos.

Fonte: Elaborado pelos Autores

As diversas linhas do Ichimoku devem ser interpretadas conjuntamente, não devendo ser tomada uma decisão baseada na interpretação isolada de qualquer uma das linhas, é fundamental ter a visão do todo, segundo Goichi Hosoda “o todo é maior que a soma das partes”.

As estratégias encontradas pela nossa análise gráfica, que o investidor pode seguir, dependendo do seu objetivo de investimento, posições curtas ou longas, encontram-se resumidas na tabela nº 2.

O comportamento do preço dos ativos, incluindo as opções financeiras, são o resultado de um processo complexo e de enorme imprevisibilidade, sendo que o uso sinérgico das diversas linhas do Ichimoku permite filtrar oportunidades, que apresentem maior assimetria entre retorno e risco, proporcionando mais rendibilidade.

Tabela nº2

Summary of Ichimoku Strategies Applied to Options

INDICADOR |

COMPRAR |

VENDER |

NEUTRO |

Tenkan x Kijun |

Tenkan > kijun |

Tenkan < kijun |

Tenkan = kijun |

Preço x Tenkan |

Próximo = Forte Longe = Fraco |

Próximo = Forte Longe = Fraco |

--------------- |

Preço x Kijun |

Próximo = Forte Longe = Fraco |

Próximo = Forte Longe = Fraco |

---------------- |

Angulo x Tenkan e Kijun |

Para Cima |

Para Baixo |

Plano |

Tenkan x Kumo |

Fora |

Fora |

Dentro |

Kijun x Kumo |

Fora |

Fora |

Dentro |

Preço x Kumo |

Preço acima da Kumo |

Preço abaixo da Kumo |

Preço dentro da Kumo |

Chikou x Preço |

Acima |

Abaixo |

Igual |

Chikou x Kumo |

Fora |

Fora |

Dentro |

Senkou A x Senkou B |

Senkou A > Senkou B |

Senkou A < Senkou B |

Senkou A = Senkou B |

Angulo x Senkou A |

Para cima |

Para Baixo |

Plano |

Angulo x Senkou B |

Para cima ou plano |

Para Baixo ou plano |

Plano |

Fonte: Elaborado pelos Autores

O indicador Ichimoku levou décadas a ser conhecido, sendo apontado a dificuldade de tradução como principal argumento a esta demora, mas após a transmissão de conhecimento, este indicador está a ganhar cada vez mais a admiração dos trades, estando a tornar-se na sua escolha natural, pela facilidade e rapidez de análise.

O presente estudo teve como objetivo principal, testar a funcionalidade das capacidades preditivas do indicador Ichimoku em opções do Facebook, e que nos permitiu concluir que este apresenta capacidade preditiva, bem como permite ao investidor seguir algumas estratégias de investimento pela análise do indicador, por forma a maximizar a rendibilidade, minimizando o risco, atestando a veracidade da nossa hipótese, H4.

Concluímos que a linha Teken Sen e a linha Kijun Sen, são indicadoras de tendência, concluímos ainda que estas linhas fornecem sinais de compra e venda. Sobre a nuvem, concluímos que esta nos permite identificar cotações Bullish e Bearis, sendo indicadora da volatilidade esperado do preço, e permite obter os pontos de suporte e resistência.

Já sobre a linha Chikou Span, concluímos que esta, ao incorporar o preço passado na análise futurista, sinaliza o momentum da tendência. O indicador Ichimoku é uma novidade em relação aos habituais indicadores da análise técnica, pois uma vez calculado, é projetado para a frente no gráfico, prevendo o futuro, e incluindo simultaneamente análise histórica. Estas características permitem ao investidor identificar o equilíbrio dos preços, de forma mais fácil e rápida auxiliando-o assim no processo de decisão de investimento.

Contudo, sentimos dificuldades na execução deste trabalho, por não ser uma área muito explorada cientificamente, à semelhança da análise técnica, os trades recorrem a esta metodologia, mas a sua transmissão de conhecimento, fica-se pelos resultados que estes obtêm, na gestão de carteiras.

A simulação day trade, com cotações de dois e dez minutos, traduziu-se num enorme desafio, já que existe um défice, de publicações científicas, sobre este mercado e tipo de cotações.

A falta de trabalhos publicados sobre esta temática, sobre a aplicabilidade da metodologia Ichimoku, contribui para as dificuldades encontradas e a bibliografia existente é maioritariamente sobre a descrição da metodologia.

Estes constrangimentos e dificuldades, servem de abertura a trabalhos futuros, quer seja no mercado de opções, ou noutros mercados financeiros.

No nosso ponto de vista, seria interessante, dar continuidade a este estudo, testando a rendibilidade, proporcionada pelos sinais obtidos através do indicador Ichimoku.

Ahmar, A. S. (2017). Sutte Indicator: A technical indicator in stock market. International Journal of Economics and Financial, 7(2), 1-4.

Almeida, L., Pereira, E., & Tavares, F. (2015). Determinants of dividend policy: evidence from Portugal. Revista Brasileira de Gestão de Negócios, 17(54), 701-719.

Almeida, L., Tavares, F. O., & Pacheco, L. (2017). Determinantes do Earnings Per Share: Uma aplicação ao mercado Português. Revista ESPACIOS, 38(17).

Bagheri, A., Peyhani, H. M., & Akbari, M. (2014). Financial forecasting using Anfis networks with quantum-behaved particle swarm optimization. Expert Systems with Applications, 41(14), 6235-6250.

Bąk, B. (2017). Sygnały inwestycyjne na rynku polskich akcji generowane przez technikę Ichimoku na tle zmian PKB. Annales Universitatis Mariae Curie-Skłodowska, sectio H–Oeconomia, 51(1), 19.

Barak, S., Arjmand, A., & Ortobelli, S. (2017). Fusion of multiple diverse predictors in stock market. Information Fusion, 36, 90-102.

Bloomfield, R., O'hara, M., & Saar, G. (2015). Hidden liquidity: Some new light on dark trading. Journal of Finance, 70(5), 2227-2274.

Blume, L., Easley, D., & O'hara, M. (1994). Market statistics and technical analysis: The role of volume. Journal of Finance, 49(1), 153-181.

Brock, W., Lakonishok, J., & LeBaron, B. (1992). Simple technical trading rules and the stochastic properties of stock returns. Journal of finance, 47(5), 1731-1764.

Cahyadi, Y. (2012). Ichimoku Kinko Hyo: Keunikan dan Penerapannya dalam Strategi Perdagangan Valuta Asing (Studi Kasus pada Pergerakan USD/JPY dan EUR/USD). Binus Business Review, 3(1), 480-492.

Cespa, G., & Vives, X. (2015). The Beauty Contest and Short‐Term Trading. Journal of Finance, 70(5), 2099-2154.

Cronqvist, H., Siegel, S., & Yu, F. (2015). Value versus growth investing: Why do different investors have different styles? Journal of Financial Economics, 117 (2), 333-349.

Elliott, N. (2007). Ichimoku Charts: An Introduction to Ichimoku Kinko Clouds. Harriman House Limited.

Fama, E. F., & French, K. R. (1992). The cross‐section of expected stock returns. Journal of Finance, 47(2), 427-465.

Fasanghari, M., & Montazer, G. A. (2010). Design and implementation of fuzzy expert system for Tehran Stock Exchange portfolio recommendation. Expert Systems with Applications, 37(9), 6138-6147.

Glabadanidis, P. (2015). Market timing with moving averages. International Review of Finance, 15(3), 387-425.

Graham, B. & Dodd, D. (1934). Security Analysis. Nova Iorque: McGraw-Hill.

Lo, A. W., Mamaysky, H., & Wang, J. (2000). Foundations of technical analysis: Computational algorithms, statistical inference, and empirical implementation. Journal of finance, 55(4), 1705-1765.

Matsura, E. (2013). Comprar ou vender? Como investir na bolsa utilizando análise gráfica 7ª edição. Rio de Janeiro: Saraiva.

Nassirtoussi, A. K., Aghabozorgi, S., Wah, T. Y., & Ngo, D. C. L. (2014). Text mining for market prediction: A systematic review. Expert Systems with Applications, 41(16), 7653-7670.

Noronha, E. G. (2003). " Informal", illegal, unfair: work market perceptions in Brazil. Revista Brasileira de Ciências Sociais, 18(53), 111-129.

Osler, C. L. (2003). Currency orders and exchange rate dynamics: an explanation for the predictive success of technical analysis. Journal of Finance, 58(5), 1791-1819.

Patel, J., Shah, S., Thakkar, P., & Kotecha, K. (2015). Predicting stock and stock price index movement using trend deterministic data preparation and machine learning techniques. Expert Systems with Applications, 42(1), 259-268.

Patel, M. (2010). Trading with Ichimoku clouds: the essential guide to Ichimoku Kinko Hyo technical analysis (Vol. 473). John Wiley & Sons.

Piotroski, J. D. (2000). Value investing: The use of historical financial statement information to separate winners from losers. Journal of Accounting Research, 1-41.

Prat, G., & Uctum, R. (2015). Expectation formation in the foreign exchange market: a time-varying heterogeneity approach using survey data. Applied Economics, 47(34-35), 3673-3695.

Ratner, M., & Leal, R. P. (1999). Tests of technical trading strategies in the emerging equity markets of Latin America and Asia. Journal of Banking & Finance, 23(12), 1887-1905.

Shawn, K., Yanyali, S., & Savidge, J. (2015). Do Ichimoku Cloud Charts Work and Do They Work Better in Japan? International Federation of Technical Analysts Journal.

Silva Vidotto, R., Tonissi Migliato, A. L., & Zambon, A. C. (2009). O Moving Average Convergence-Divergence como ferramenta para a decisão de investimentos no mercado de ações. Revista de Administração Contemporânea, 13(2).

Taylor, M. P., & Allen, H. (1992). The use of technical analysis in the foreign exchange market. Journal of international Money and Finance, 11(3), 304-314.

Yan, X., & Zheng, L. (2017). Fundamental analysis and the cross-section of stock returns: A data-mining approach. Review of Financial Studies, 30(4), 1382-1423.

1. Doutorando em Analise Económica e Estratégia Empresarial na Universidade de Vigo. Mestre em Economia pela Universidade de Aveiro. PhD student in Corporate Strategic and Economic Analysis at the University of Vigo. Master in Economics at the University of Aveiro. Email: lgomes@uvigo.es

2. Doutorado em Gestão Industrial pela Universidade de Aveiro. Mestre em Finanças, pela Universidade Portucalense. Professor no ISCET - Instituto Superior de Ciências Empresariais e do Turismo. PhD in Industrial Management at the University of Aveiro. Master in Finance at the Portucalense University. Professor at Institute for Management Sciences and Tourism. Email: ftavares@iscet.pt

3. Doutorado em Economia Financeira e Contabilidade. Vice Decano para as Relações Internacionais da Universidade de Vigo, Professor na Universidade de Vigo. PhD in Financial Economics and Accounting.Vice-Dean for International Relations Faculty of Economics and Business Administration University of Vigo. Email: biglieri@uvigo.es