![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 41) Año 2018 • Pág. 26

MORENO Ramírez, Alvaro 1; GARCÍA Regalado, Jorge 2; SÁNCHEZ Giler, Sunny 3

Recibido: 14/04/2018 • Aprobado:30/05/2018

RESUMEN: El objetivo del presente artículo de investigación ha sido establecer la influencia de la evolución de la pequeña banca privada en relación al cambio de la matriz productiva en el Ecuador, para lo que se realizó un modelo econométrico tomando en consideración un período de diez años y como variables las utilidades y los créditos al consumo, comerciales, de vivienda y de microempresas; estos valores fueron tomados de nueve bancos privados considerados como pequeños. |

ABSTRACT: The aim of the present research article has been to establish the influence of the small private banking evolution in relation to the change of the productive matrix in Ecuador, for which was realized an econometric model taking in consideration a period of ten years and as variables the Profits and the consume Credits, commercial credits, housing credits |

En una economía, el sistema financiero el que permite el encuentro de ofertantes y demandantes de capital lo que lo convierte en la principal fuente de financiamiento de una sociedad moderna para alcanzar para el desarrollo de la economía (Aguilar, 2015).

El sistema financiero ecuatoriano nace entre los años 1831 -1839 principalmente arraigado a la región litoral del país, fortaleciéndose a mediados del siglo XIX su auge se da entre finales de 1880 y 1925. Con la Ley General de Bancos de 1889 se da inicio a la modernización del sistema financiero, para 1927 es fundado el Banco Central del Ecuador y un año después la Superintendencia de Bancos lo que contribuyó a consolidar la banca ecuatoriana a mediados del siglo XX.

De 2007 a 2013 Ecuador reportó un crecimiento superior al de los últimos 30 años respecto al PIB no petrolero; desde un 3,4% a 5,11% (Villena, 2014), lo que según el Ministro de Producción del periodo ha permitido la reducción de las tasas de pobreza y desempleo a “Niveles históricos”. Diversificar o cambiar la denominada “matriz productiva” implica que se expande la cantidad de industrias de bienes finales como bienes intermedios e insumos para el desarrollo de la economía para incrementar el crecimiento (Villena, 2014).

En términos generales el descenso también se presenta, ya que de abril del 2012 a abril del 2013, el Índice de Rentabilidad del Total de los bancos privados pasó de 15.54% a 8.18%. Donde el Grupo de los Bancos Pequeños no se quedaron atrás, aunque lo hicieron en menor medida, su Ratio pasó de 11.46% a 7.30% Senplades (2013). Se trata del Banco Sudamericano, Amazonas, Loja, ProCredit, Capital y D-Miro. Por otro lado, en agosto de 2012, la Secretaría de Planificación y Desarrollo (Senplades) reconoce documentalmente que subsiste un bajo nivel de valor agregado en las exportaciones, sigue constante la baja participación de la industria en la estructura económica, no cambia la elevada concentración de la estructura productiva y la elevada tasa de control del sistema financiero de los bancos privados (Acosta, 2013).

La producción de bienes con bajo nivel de transformación y materias primas es característica propia de la economía ecuatoriana que a la vez es importadora de bienes y servicios finales. Los términos de intercambio que enfrenta el país suelen ser desiguales, esto debido, entre otras cosas, a que las fluctuaciones de precios en los mercados internacionales afectan más a los bienes primarios y comodities respecto a los bienes con mayor valor agregado (SENPLADES, 2012).

De enero a agosto de 2014 se registró un superávit de Balanza Comercial Petrolífera en el orden de $590,9 MM lo que muestra que el comercio exterior aumento 150.2% respecto a los déficits de los periodos posteriores y a la vez hubo un descenso de la Balanza Comercial no Petrolífera en el orden de 25%, pasando de $6504.5 MM a $4841.9 MM (Banco Central del Ecuador) Lo que explica que la economía tiene una tendencia positiva relativas a las estimaciones de cambiar la Matriz Productiva para alcanzar el “Ecuador del Buen Vivir”

Consecuentemente, en 2014, el sector financiero popular y solidario registró un crecimiento de activos del 7,66%, una cifra superior a aquella observada en el sistema financiero privado de alrededor de 7.30%, lo que muestra que la Economía Popular y Solidaria (EPS) es una alternativa financiera que brinda estabilidad (Senplades, 2015). En síntesis, la Banca privada está dispuesta a seguir financiando el desarrollo productivo ecuatoriano, así como el financiamiento de proyectos productivos de inversión que contribuyan con la transformación de la matriz productiva y el programa de sustitución de importaciones y continuar proveyendo servicios que permitan una mayor bancarización e inclusión financiera (Asociación de Bancos Privados del Ecuador , 2014).

Además, la Ley Orgánica de Economía Popular y Solidaria (LOEPS) favorece la articulación de los sectores público, privado, y de la EPS, basado en apoyo mutuo, corresponsabilidad y cofinanciamiento para generar economías de escala y ampliar coberturas de servicio, con el fin de impulsar cambios en la matriz productiva a nivel local, regional y nacional. (Miño, 2013). Es decir, que “impulse el cambio de la Matriz Productiva, que fomente la producción, que fomente a las industrias, todo lo que produzca empleo y producción en el país” (Herrera, 2014).

Para el presente estudio se construyó un modelo cuyo objetivo es precisar cómo ha evolucionado la pequeña banca privada en el Ecuador, en función a los créditos más otorgados. La Superintendencia de Compañías presentó en sus últimos datos una sección de la pequeña banca privada, en la cual está constituida por 9 Bancos: Amazonas, Comercial de Manabí, Litoral, Capital, Finca, DelBank, D-Miro S.A, Desarrollo, Visión Fundación Ecuador. Además, se seleccionó una data de series de tiempo de los últimos 10 años, siendo la suma de todos los pequeños Bancos, evidentemente, en los últimos años ha cambiado el total de los pequeños Bancos privados en el país, ya que algunos han ampliado su capacidad financiera para subir de categoría a bancos medianos. Y, otros en cambio han bajado y se han relegado a la sección de pequeños Bancos en el Ecuador.

Para el desarrollo del modelo se eligió las siguientes variables: Utilidad, Créditos consumo, Créditos Comerciales, Créditos vivienda, Créditos Microempresa. Todos estos datos son promedios, que se han presentado cada año en los Bancos seleccionados. En otras palabras, se unificaron los datos para que la pequeña Banca privada sea un solo rubro y así desarrollar el modelo en dicha sección exento de las variaciones.

El modelo econométrico que se construyo es:

Yi = X0 + X1 + X2 + X3 + X4 + μ

Donde:

Y= Las utilidades de los bancos pequeños, medidos en miles de dólares.

X1= Los créditos comerciales de los bancos pequeños, medidos en miles de dólares.

X2= Los créditos de consumos de los bancos pequeños, medidos en miles de dólares.

X3= Créditos de vivienda o hipotecarios de bancos pequeños, medidos en miles de dólares.

X4= Los créditos a las microempresas de bancos pequeños, medidos en miles de dólares.

El enfoque que tuvo fue cuantitativo, descriptivo, correlacional y explicativo. Dentro de este marco, se realizan los cálculos con Gnu Regression, Econometrics and Time-series Library, es la sigla de Gretl, es un paquete de software para análisis econométrico (Gutiérrez, 2012).

Medido en miles de dólares, la utilidad de los bancos comprende los interesas ganados por créditos colocados a lo largo de un periodo, junto a esto todos los intereses que puede ganar con las inversiones que haga al corto o largo plazo.

El segmento consumo es uno de los más rentables de la banca, puesto que en los últimos años ha venido creciendo y generando más ganancias. Siempre ha existido el consumo, pero su tendencia ha ido incrementado y en la actualidad, de la totalidad de deudores (1.6 millones), el 80.2% pertenecen al segmento de consumo (1.3 millones). Los productos bancarios de consumo expanden la capacidad de consumo de los sectores de recursos medios y bajos, lo que amplía las oportunidades de consumo siendo relevante para el incentivo del crecimiento de la actividad económica, la mejora de la competitividad y generar mayores rendimientos a para los accionistas (Gonzales & Flavio, 2006).

Crédito comercial suele oponerse a crédito financiero entendiendo por tal el que proporcionan los intermediarios financieros como los bancos y establecimientos financieros de crédito. El crédito comercial es, ceteris paribus, menos costoso en términos de costes de transacción que el crédito financiero o bancario, esto es, el proporcionado por un tercero que no tiene una relación comercial previa o contemporánea con el deudor que obtiene el crédito por lo que el desarrollo de los mercados financieros no tendría por qué provocar la desaparición del crédito comercial (Alfaro, 2005).

Algunas experiencias, como las de Chile, Costa Rica, Ecuador y México, entre otras, dan cuenta al cambio de orientación y de que se hallan en el camino correcto. Pero esas mismas experiencias permiten identificar también algunas insuficiencias: por ejemplo, en esquemas de esa naturaleza no siempre se ha podido atraer la participación del sector privado en el otorgamiento de créditos hipotecarios de bajo monto. Por lo tanto, debe precisarse que en sociedades de bajos ingresos con amplios sectores de población de escasa capacidad adquisitiva, se necesita una participación del Estado que trascienda el papel normativo a fin de asegurar a esos sectores un mayor acceso a la vivienda. Para que esa participación no incurra en el vicio de desplazar a la iniciativa privada y sí refuerce la auto sostenibilidad de los sistemas financieros (Gonzales, 2005).

Existen dos variables importantes que, según la bibliografía, inciden de manera importante en para acceder al crédito de microempresas: su antigüedad y su grado de formalidad (Villalobos, 1994). El proyecto de Banca para el Desarrollo es uno de los esfuerzos sistemáticos para el financiamiento de proyectos rentables, priorizando a las micro, pequeñas y medianas empresas. Sin embargo, a pesar de los esfuerzos, todavía hay que trabajar más en este campo. (Mesen & Garita, 2012).

En la Figura1 se muestran los créditos de la pequeña Banca privada del Ecuador, los mismos que en estos años de estudio han sido destinados a las microempresas teniendo sus picos más altos entre los años 2010 y 2012. Seguidos con menor escala por los créditos comerciales que son los principales para la matriz productiva. En valores cuantitativos a lo largo de los 10 años viene muy pegado los créditos de consumo y por último los de menos valores cuantitativos están los créditos de vivienda los que son destinado exclusivamente a bienes inmuebles, cabe señalar que todas la variables de los créditos tienen su máximo pico entre los años 2010 y 2012 donde el país tenía un buen precio del petróleo y la economía ecuatoriana se encontraba en buenas condiciones.

Figura 1

Análisis descriptivo de créditos

Elaborado: Los autores

Fuente: Superintendencia de compañías.

-----

Tabla 1

Datos de variables de la pequeña banca privada

Años |

Utilidad |

Comercial |

Consumo |

Vivienda |

Microempresa |

2007 |

96.722,91 |

3.486,63 |

1.133,65 |

344,04 |

1.403,91 |

2008 |

235.449,19 |

6.379,42 |

1.980,14 |

329,95 |

5.479,28 |

2009 |

217.184,87 |

875,83 |

1.508,82 |

15,24 |

3.573,11 |

2010 |

214.099,95 |

1.307,36 |

538,58 |

9,66 |

3.589,53 |

2011 |

242.617,68 |

4.793,52 |

9.150,62 |

398,08 |

1.548,51 |

2012 |

283.735,55 |

2.777,99 |

3.946,50 |

402,74 |

7.587,29 |

2013 |

161.786,89 |

2.959,88 |

1.878,36 |

351,22 |

3.934,75 |

2014 |

208.649,15 |

7.090,59 |

2.064,22 |

359,46 |

4.487,38 |

2015 |

96.565,52 |

911,50 |

1.043,71 |

85,10 |

3.260,67 |

2016 |

90.731,01 |

1.100,41 |

955,25 |

93,46 |

3.834,89 |

Elaborado: Los Autores

Fuente: Superintendencia de Compañías.

Se realizó un modelo econométrico utilizando en primera instancia el método de mínimos cuadrados ordinarios. De hecho, “el método de mínimos cuadrados presenta propiedades estadísticas muy atractivas que lo han convertido en uno de los más eficaces y populares del análisis de regresión” (Gujarati & Porter, 2010). El presente modelo siguió el principio con cuatro variables:

A partir de esas premisas se presentan los siguientes resultados:

Modelo 1

estimaciones MCO utilizando las 10 observaciones 2007-2016

Variable dependiente: Utilidad

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

|

const |

45921 |

45227,5 |

1,0153 |

0,35653 |

|

Comercial |

13,0333 |

10,9335 |

1,1920 |

0,28673 |

|

Consumo |

19,9984 |

8,07502 |

2,4766 |

0,05608 |

* |

Vivienda |

-212,697 |

173,875 |

-1,2233 |

0,27573 |

|

Microempresa |

25,829 |

9,64045 |

2,6792 |

0,04386 |

** |

Media de la var. dependiente = 184754

Desviación típica de la var. dependiente. = 69197

Suma de cuadrados de los residuos = 1,18927e+010

Desviación típica de los residuos = 48770,3

R2 = 0,724028

R2 corregido = 0,503251

Estadístico F (4, 5) = 3,27945 (valor p = 0,112)

Los valores arrojados por el programa demuestran la importancia que tienen 2 tipos de créditos que en el campo del marketing son los promocionados ya que como lo demuestra este modelo son los que más significancia tienen en la utilidad de cada banco estos son préstamos o créditos a las microempresas y créditos de consumo.

Los datos del modelo 1 también muestran un buen R2 = 0,7240, pero la significancia de las variables en general es muy baja y en individual 2 de estas no son estadísticamente significativas, así que con objeto de mejorar el modelo se utilizara el método de mínimos cuadrados ponderados. Por el cual, se extraerá la variable de créditos comerciales y se utilizara la variable créditos vivienda como la variable de ponderación ya que esta es la variable más dispersa de todas las 3. El modelo mostrara los resultados que en la parte preliminar se esperaban:

Modelo 2

Estimaciones Mínimos Cuadrados Ponderados utilizando las 10 observaciones 2007-2016

Variable dependiente: Utilidad

Variable utilizada como ponderación: Vivienda

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

|

const |

42146,2 |

22208,9 |

1,8977 |

0,09954 |

* |

Microempresa |

24,2812 |

3,91913 |

6,1956 |

0,00045 |

*** |

Consumo |

17,7477 |

3,00269 |

5,9106 |

0,00059 |

*** |

Estadísticos basados en los datos ponderados:

Suma de cuadrados de los residuos = 1,08514e+012

Desviación típica de los residuos = 393726

R2 = 0,893633

R2 corregido = 0,863243

Estadístico F (2, 7) = 29,405 (valor p = 0,000392)

-----

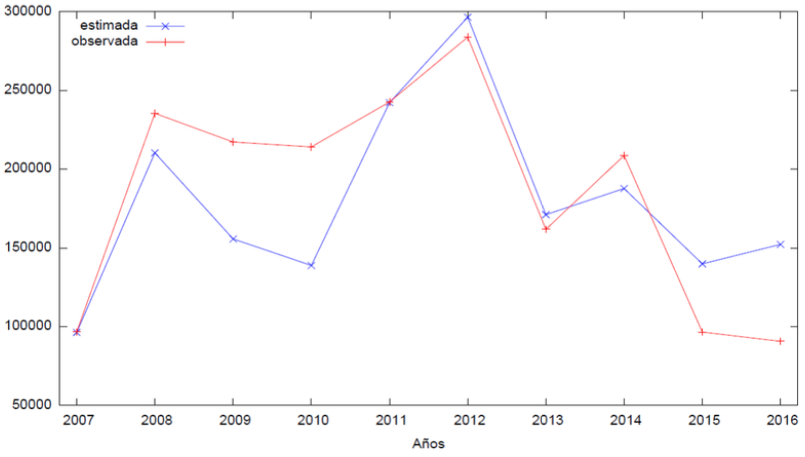

Figura 2

Utilidad observada y estimada

Elaborado: Los Autores

Fuente: Superintendencia de compañías

En el modelo 2 se obtienen resultados significantes que ya en lo preliminar ya se podía evidenciar, las variables más significantes para la utilidad de los bancos pequeños son los créditos a consumo y a las microempresas, teniendo un R2= 0,8936 mejorando el modelo con respecto al anterior, la prueba general del modelo es significante. Con estos datos se pueden dar resultados de la manera que los bancos pequeños están evolucionando con respecto a la matriz productiva.

Con los datos seleccionados para el modelo propuesto, se observó la implementación de la matriz productiva en los últimos años. Por esta razón, se explica el especial enfoque de la utilidad hacia los créditos otorgados en los campos: comercial, consumo, vivienda y microempresa. En la figura 1, se evidencia que la utilidad va un poco relacionada con el principal indicador económico del país que es el PIB, además, se percibió la bonanza que tienen estos pequeños Bancos entre los años 2008 hasta fines del 2011, donde comienzan a caer junto a la economía del país. Debido a que la banca juega un rol importante en la distribución y mediación de recursos que contribuyen al desarrollo de la economía por lo que existe fuerte evidencia empírica de la estrecha relación entre crédito bancario y el PIB per cápita. Aunque la dirección de esta relación de causalidad es objeto de debate, las economías de mercado emergentes (EME) con un sector bancario desarrollado presentan niveles mayores de desarrollo económico respecto a sistemas financieros y bancarios con limitaciones (Bank For International Settlements, 2007).

Dentro del modelo 1 se presentan dos variables significativas, el créditos comerciales y créditos a microempresas. La créditos comerciales son uno de los más importantes, ya que con estos las empresas pueden llegar a industrializar sus productos, además, los pequeños o grandes productores de materia prima, pueden comprar maquinarias de mejor tecnología y renovar su planta para que esta sea una fabrica de que produzca bienes finales y no solo se conformen con bienes primarios. Conjuntamente, algunos de esos créditos son para aumentar su capacidad de obtención a bienes de consumo incluso muchos bienes son importados y no nacionales. Mediante los objetivos de la nueva matriz productiva es que se deje a un lado el país consumidor e importador de bienes primarios y comencemos a ser un país productor y exportador de bienes finales. Finalmente, para obtener un modelo más significativo se descartó a las variables no significativas del primer modelo, obteniendo un r cuadrado más alto, de 0.89, lo cual significa que el modelo más es eficiente y sus variables independientes explican a la variable de estudio.

En base a los resultados preliminares obtenidos de las regresiones realizadas, se puede señalar que en el Ecuador sólo dos tipos de créditos generan mayores utilidades a los pequeños bancos privados, siendo así que los créditos a las microempresas se relacionan de manera significativa con el desarrollo de la Matriz Productiva ecuatoriana; por otra parte los créditos que se otorgan para el consumo también generan utilidades, principalmente cuando estos son invertidos en bienes finales producidos en el Ecuador, así se dinamiza la economía y las plantas de fabricación tendrían mucha más demanda y capacidad para generar nuevos empleos.

Acosta, A. (1 de 09 de 2013). El correismo: un nuevo modelo de dominacion burguesa . Obtenido de http://www.sinpermiso.info/sites/default/files/textos/acos.pdf

Aguilar, A. (2015). Politicas de acceso para el credito de las PYMES. Observatorio PYME, 2-5.

Alfaro, J. (2005). La nueva regulacion del credito comercial: Una lectura critica de la Directiva y de la Ler contra la morosidad. InDret.

Asociacion de Bancos Privados del Ecuador . (2014). La Banca y su aporte a la economia ecuatoriana . Quito : Boletin informativo de la asociacion de bancos privados del ecuador .

Bank For International Settlements. (2007). Evolucion de los sistemas bancarios en America Latina y el Caribe. Suiza.

Burbano, Vera, & Romero. (2005). Academia.edu . Obtenido de Fondos de garantias: Una alternativa para impulsar el desarrollo de las PYMES del Guayas: http://www.academia.edu/4291877/FONDOS_DE_GARANT%C3%8DAS_UNA_ALTERNATIVA_PARA_IMPULSAR_EL_DESARROLLO_DE_LAS_PYMES_DEL_GUAYAS

El financiero digital . (30 de 05 de 2013). El financiero digital . Obtenido de http://www.elfinanciero.com/banca_especiales/tema_18_2013/banca_03_2013.pdf

Gonzales. (2005). El credito hipotecario y el acceso a la vivienda para los hogares de menores ingresos en America Latina. CEPAL.

Gonzales, R., & Flavio, V. (2006). Analisis de la percepcion del consumidor sobre los servicios financieros de la Banca de Consumo y definicion de los diversos perfiles demograficos y de su conducta de compra. ESPOL.

Gujarati, D., & Porter, D. (2010). Econometría. México: McGRAW-HILL/INTERAMERICANA EDITORES, S.A. DE C.V.

Gutierrez, G. (2012). Los alcances de los nuevos programas informaticos para el desarrollo de la econometria. Universidad de Medellin , 22.

Herrera, F. (13 de 07 de 2014). La Banca debe impulsar el cambio de la matriz productiva. Grupo el Comercio CA, págs. 1-2.

Mesen, J., & Garita, J. (2012). Metodologia para determinar el acceso al credito de las microempresas . Economia y sociedad , 87-99.

Miño, W. (2013). Historia del cooperativismo en el Ecuador . Quito : Editogran S.A.

SENPLADES. (2012). Transformación de la Matriz Productiva. Quito.

Senplades. (2015). La economia popular y solidaria, un eje clave del sistema economico . Analisis de la Secretaria Nacional de Planificacion y desarrollo .

Villalobos, V. (1994). Microenterprise Access to credit in Costa Rica. The Ohio State University.

Villena, N. (07 de 12 de 2014). Eumed.net. Obtenido de http://www.eumed.net/cursecon/ecolat/ec/2015/matriz-productiva.html

1. Economista, Doctorando en Gobierno y Cultura de las Organizaciones por la Universidad de Navarra, Magíster en Administración de Empresas, especialista en finanzas. Contacto: amoreno.49@alumni.unav.es

2. Economista, DBA (c). Docente, Facultad de Economía, Universidad de Guayaquil. Contacto: jgarcia@ug.edu.ec

3. Médico, Magíster en Epidemiología, Magíster en Microbiología; Especialista en Bioética; PhD (c) en Ciencias Médicas. Docente, Escuela de Medicina, Universidad Espíritu Santo- UEES. Contacto: sunsanchez@uees.edu.ec