![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 37) Ano 2018 • Página 23

Claudio Edilberto HÖFLER 1; Nuvea KUHN 2; Luiz Ariel de Oliveira TIBOLA 3; Daiana Angélica ARRUDA 4

Recebido: 03/04/2018 • Aprovado: 18/05/2018

RESUMO: A percepção sobre o valor do dinheiro é compreendida de diferentes formas. Para algunas pessoas a função do dinheiro é esencialmente destinada para o sustento de suas famílias, já para outras pode significar status e poder. Dessa forma, para entender o significado do dinheiro no âmbito familiar, o presente artigo teve como objetivo analisar o valor atribuído pelas famílias de Santa Rosa ao dinheiro, para isso realizou-se uma pesquisa quantitativa junto a 188 moradores da cidade no ano de 2016. |

ABSTRACT: The perception about the value of money is understood in different ways. For some people the function of money is essentially destined for the sustenance of their families, and for others it may mean status and power. In this way, to understand the meaning of money within the family, this article aimed to analyze the value attributed by the families of Santa Rosa to money, for which a quantitative survey was carried out with 188 residents of the city in 2016. |

As atribuições ao significado do dinheiro são distintas para diferentes grupos, variando conforme gênero, renda, classe social, entre outros atributos. Muitas dessas atribuições são de origem emocional, o que acaba direcionando as decisões individuais no comportamento dessas pessoas (ROSA; MILANI, 2014).

Em um mundo com tantas opções de gestão financeira pessoal, que pode ser realizada através do auxílio de disponibilidade de cartões de crédito, débito, financiamentos, poupança, entre outros meios, o consumidor precisa estar preparado para enfrentar situações complexas se desejar adquirir algum bem ou serviço. Neste sentido Boyle (2005, p.15) argumenta que “é moeda e é débito. É cartão de crédito plastificado e é uma infinidade de bytes no ciberespaço - o lugar onde atualmente os bancos mantêm nossos depósitos”.

No âmbito familiar, em que várias decisões precisam ser tomadas e pensadas na composição do grupo, não é diferente. Para entender melhor a respeito do contexto familiar e o significado que atribuem ao dinheiro, o presente estudo buscou analisar o perfil dos indivíduos e seu posicionamento a respeito do dinheiro na geração de conflito; se acreditam que dinheiro está ligado ao poder; dinheiro atrelado aos problemas sociais, e a possibilidade de o dinheiro gerar progresso.

Em diferentes populações, ambos os estudos abordaram o dinheiro como um poderoso instrumento de desigualdade, para além dos interesses e moralidades de cada família e setor social de pertencimento. Os rendimentos funcionam como limitantes das possibilidades que as famílias têm frente a suas necessidades. Sua capacidade econômica lhes impõe margens de comportamentos. Assim, o dinheiro é uma das maneiras com que os entrevistados interpretam o alcance de suas ações, definindo contextualmente um mundo acessível para si e para suas famílias (HORNES; KRAUSE, 2015, p.897).

Dessa forma, para entender o significado do dinheiro no âmbito familiar, o presente artigo teve como objetivo analisar o valor atribuído pelas famílias Santa-rosenses, para isso utilizou de uma abordagem quantitativa junto a 188 pessoas na cidade de Santa Rosa, no ano de 2016.

Para a realização do estudo utilizou-se da aplicação de um questionário fechado contendo questões iniciais relacionadas ao perfil dos indivíduos, e por seguinte questões fechadas utilizando de uma escala Likert de 1 a 5, para mensurar as opiniões familiares no que tange ao significado do dinheiro, suas atitudes, crenças e valores no uso do dinheiro.

A presente pesquisa buscou conhecer o significado do dinheiro para as famílias Santa-rosenses, para isto utilizou de uma abordagem quantitativa, através da aplicação de questionários a uma parcela significativa populacional. Segundo Merrian (1998), as pesquisas quantitativas estão voltadas para a quantificação, resultados estatísticos, mensurações.

A cidade de Santa Rosa, possui 68.587 mil habitantes (IBGE, 2010), e está localizada na região noroeste do estado do Rio Grande do Sul. Para o presente estudo buscou-se utilizar de uma amostra significativa e que permitisse auferir a confiabilidade do estudo. Optou-se por uma amostragem probabilística aleatória simples, com nível de confiança de 99%, e margem de erro de 10% (SAMPIERI; CALLADO; LUCIO, 2013), chegando-se então a uma amostra populacional de 167 indivíduos (SURVEY MONKEY, 2017). No entanto, foram pesquisados efetivamente 188 pessoas no período de julho e agosto de 2016.

Para a coleta de dados utilizou-se de um questionário fechado que buscou delimitar sobre o perfil do questionado: gênero, faixa etária, estado civil, faixa salarial, escolaridade e profissão, e também questões pertinentes ao significado que o mesmo atribui ao dinheiro (PRODANOV; FREITAS, 2013).

Para entender sobre as atribuições e significados que estes indivíduos atribuem ao significado do dinheiro, foram formuladas questões relacionadas ao dinheiro como possível gerador de conflito, dinheiro como sinônimo de poder, valor em relação ao dinheiro, dinheiro e problemas sociais e dinheiro e progresso. Essas questões foram apresentadas em uma variação de respostas que teve como opções uma escala Likert, variando de 1 a 5, em que 1 significa “nunca”, 2 “quase nunca”, 3 “raramente”, 4 “quase sempre” e 5 “sempre” (SAMPIERI; CALLADO; LUCIO, 2013).

A conversibilidade proporcionada pelo dinheiro faz dele um objeto presente em todos os momentos da vida cotidiana financeira e econômica, que por sua vez, representa um papel significante na vida social. Diante desta situação, parte das pesquisas realizadas têm direcionado ao significado do dinheiro, buscando delimitar a estrutura cognitiva deste construto e as variáveis a ele relacionadas (SANTOS et al. 2012).

O conceito de dinheiro possui uma definição ampla. De acordo com o Dicionário Houaiss da Língua Portuguesa, dinheiro é definido como,

Meio de troca convencional, na forma de moedas ou cédulas, usado na compra de bens, serviços, força de trabalho, divisas estrangeiras ou nas demais transações financeiras, emitido e controlado pelo governo de cada país, que é o único que pode emiti-lo e fixar o seu valor (VIEIRA, et al. 2008).

O dinheiro é um elemento comum a todas as culturas, desde tempos remotos. Esta invenção humana foi representada de diversas maneiras: sal, conchas, pedras, até as representações atuais – papel-moeda, ações, cheques, cartões de crédito. Todos estes elementos representam o dinheiro, sendo a cultura o seu agente doador de significado e importância (LEITE, 2009). Ele pode influenciar o comportamento das pessoas, visto que é sinônimo de status, e da mesma forma, sua falta pode trazer a sensação de exclusão da sociedade.

O dinheiro pode ser tudo aquilo que você quiser. O problema é que vivemos num mundo que confunde dinheiro com riqueza real. Que mistura dinheiro e fundos bancários com valores humanos eternos. Por isso, não é de espantar que todos estejamos obcecados pelo dinheiro (BOYLE, 2005, p.13).

Furnham (1996), Moreira (2000) e Távora (2003) mostram que existem diferentes significados atribuídos ao dinheiro, e estes são influenciados por diversas variáveis, tais como: sociodemográficas (sexo, idade, nível educacional), de personalidade (obsessividade, ansiedade), do trabalho (salário, atitudes conservadoras) e valorativas (tipos motivacionais).

No entanto, os significados não são formados apenas quando os indivíduos se tornam adultos; ao contrário, eles vão sendo formados ainda na infância, sob influência dos pais, da escola, do ambiente em que vivem, das crenças e dos valores presentes na cultura (LAUER-LEITE, 2014). Em virtude destes aspectos, as crianças, desde pequenas, devem ser influenciadas e motivadas a hábitos financeiros saudáveis. A educação financeira “desenvolve habilidades que facilitam as pessoas tomarem decisões acertadas e fazerem boa gestão de suas finanças pessoais. Esta habilidade contribui para que haja maior integração entre os indivíduos na sociedade” (VIEIRA et al., 2011).

No estudo proposto por Rosa e Milani (2014) os autores percebem diferentes atribuições de estudantes universitários ao significado do dinheiro conforme o perfil desses indivíduos, e isto inclui estado civil, e a própria renda que a pessoa detém. Os autores constataram que a maior parte de seus investigados acredita que dinheiro traz felicidade, e puderam perceber que as pessoas com maior poder aquisitivo têm atitudes voltadas ao materialismo. Também perceberam que o estado civil tem relação direta ao significado que as pessoas atribuem ao dinheiro “ os solteiros acreditam que ajudar aos outros é melhor que guardar dinheiro, creem menos que dinheiro traz felicidade e pensam menos em investir em inovações tecnológicas” (ROSA; MILANI, 2014, p.377).

Percebe-se dessa forma, as diferentes atribuições que as pessoas dão ao dinheiro, e isto está diretamente ligado a faixa etária, escolaridade, classe social, bem como estado civil.

As pessoas são influenciadas desde crianças por seu contexto familiar, é neste âmbito em que ocorre a transmissão de valores, e que os indivíduos podem visualizar as atitudes e comportamento de seus familiares a respeito do dinheiro. Dessa forma, as pessoas são influenciadas ao longo de suas vidas por uma série de crenças e atitudes que acabam por refletir diretamente em seus comportamentos em relação ao dinheiro (AVELAR, 2014).

A situação financeira de um indivíduo é resultado do somatório de suas crenças e atitudes em relação ao dinheiro ao longo de sua vida, e isto inclui experiências positivas e negativas (MACHADO, 2017).

Segundo Avelar (2014), verifica-se uma tendência crescente de estudos voltados aos valores humanos e como estes interferem ou influenciam no comportamento do indivíduo. O cotidiano das pessoas e suas tomadas de decisões, estão intrinsecamente relacionadas aos seus hábitos e influências que sofrem. Dentre os valores pesquisados, destacam-se alguns sentimentos do indivíduo relacionados com os atos de poupar e gastar, ou até mesmo ao contrair dívidas.

Cada indivíduo carrega consigo seus valores pessoais, e estes podem ser influenciados por suas crenças, sejam elas religiosas, culturais, familiares ou de qualquer outra esfera.

Valores referem-se aos comportamentos das pessoas, definindo escolhas, decisões e modo de vida. Figuram entre os responsáveis pela motivação que dispara ou não um comportamento, atuando como um norteador ou princípio para o qual o indivíduo se volta antes de tomar uma decisão. Possuem importância significativa se considerarmos que são agentes, ora de transformação, ora de perpetuação de atitudes, crenças e comportamentos (MEIRELLES; SOUZA, 2015, p.32).

Uma atitude é uma predisposição para responder de maneira favorável ou desfavorável a um determinado objeto. Essa “predisposição” governa o comportamento do consumidor em relação aos produtos que encontra no mercado. Quando a atitude for favorável, o consumidor entrará em contato com o produto, comprando e usando-o; no caso de a atitude ser desfavorável, ele irá procurar outras alternativas (SAMARA; MORSCH, 2009).

Segundo Samara et al. (2009), as atitudes possuem três componentes inter-relacionados: o cognitivo (sabedoria ou crenças); o afetivo (sentimentos e emoções) e o conativo (intenção de agir). Esses componentes refletem as relações entre conhecer, sentir e fazer. Algumas pessoas são mais sensíveis às questões relacionadas ao uso do dinheiro, utilizando da racionalidade para seu uso, outras preferem usá-lo sem muitas restrições, e cautela. Percebe-se dessa forma, que essas relações partem de um comportamento individual e da personalidade de cada indivíduo.

Vários fatores históricos podem ser considerados nas mudanças de comportamento das pessoas em relação ao uso do dinheiro. Nas mudanças relacionadas ao gênero feminino, por exemplo, percebe-se que estas podem estar relacionadas a inserção das mulheres no mercado de trabalho, e sua ascensão profissional adquirida ao longo dos anos. Outro ponto que também dinamizou essas mudanças comportamentais das pessoas e como se comportam está relacionada a ascensão de uma classe social para outra, o que aumentou substancialmente seu poder de consumo (MEIRELLES; SOUZA, 2015).

No entanto deve-se levar em consideração que a influência ao consumo está atrelada a identidade dos usuários, e que as estratégias de marketing e propaganda assumem papel influenciador essencial, buscando persuadir diferentes segmentos às compras (MEIRELLES; SOUZA, 2015). São criadas estratégias persuasivas que fazem o indivíduo sentir-se insatisfeito de forma constante. Neste sentido Bauman (2001, p.82) argumenta que “a infelicidade dos consumidores deriva do excesso e não da falta de escolhas”.

As pessoas são constantemente influenciadas por seu ambiente cultural, contexto familiar, fatores psicológicos, grupos de amigos, entre muitos outros aspectos (SAMARA; MORSCH, 2005).

Segundo Meirelles e Souza (2015, p.41) “ao longo dos anos, o gênero passou a ser uma categoria de análise das relações e os conceitos de masculinidade e feminilidade compreendidos como uma construção cultural, em determinado tempo e espaço”.

Atualmente procura-se cada vez mais entender como as emoções influenciam as decisões financeiras das pessoas e se existe algum padrão de influências relacionadas a determinados grupos. Existem diversos estudos sobre o comportamento financeiro de pessoas em relação ao gênero, faixa etária, renda familiar, opções profissionais entre outros (ROSA; MILANI, 2014).

Segundo Bueno (2008), homens e mulheres são levados a consumir, mesmo sem necessidade, apenas pelo simples ato de comprar. Consumir não é mais um ato de subsistência, mas também uma forma de lazer. Para alguns pesquisadores o consumo é necessário para o bem da economia, mas para outros, o consumo exagerado e por impulso é uma doença, que gerará consequências para a sociedade e para o meio ambiente. Santos (2013, p.9) aborda que “dada a sua enorme relevância para as sociedades contemporâneas, o consumo é hoje um objeto de estudo de pleno direito em vários domínios das ciências sociais”.

No contexto familiar as figuras materna e paterna acabam exercendo papéis distintos, e muitas vezes em virtude dos diversos afazeres diários, aliando trabalho, compromissos envolvendo a família e atividades externas, os indivíduos buscam dividir tarefas, e inclusive despesas e contas. Coelho (2013, p.95) argumenta que “cada cônjuge [...] tem sua esfera de responsabilidade relativamente às despesas da família, permitindo evidenciar um padrão complexo de inter-relações entre modalidades de gestão”.

Com a inserção e ascensão da mulher no mundo do trabalho, ambos dividem os gastos, despesas e tomam as decisões em conjunto.

Após algumas análises de fenômenos em mercados financeiros e a comprovação de que o homem não é perfeitamente racional, surgiu uma nova área de estudo, que busca entender a dinâmica de comportamento de consumo, denominada Finanças Comportamentais, que busca entender como as emoções do ser humano podem influenciar na tomada de decisões de investidores. Kahneman e Tversky (1979), argumentam que “neste processo de tomada de decisão, o indivíduo atribui importância distinta a diferentes fatores, dependendo de experiências passadas. Há ainda a tendência de sentir mais as perdas do que os ganhos”. Os aspectos psicológicos também colaboram para distorcer alguns fatos, entre eles os julgamentos individuais.

O dinheiro é fundamental, porém, nas palavras de Machado (2017), infelizmente, vivemos em uma época em que as pessoas estão fazendo o “jogo do dinheiro”. Nesse jogo, o objetivo principal é abafar, camuflar o máximo possível, principalmente de sentimentos tais como medo, vergonha e ansiedade, comuns de serem sentidos na relação com o dinheiro. Agindo dessa forma, as pessoas vão se desconectando de sua realidade interior, ao mesmo tempo em que abrem mão de compreender sua relação com o dinheiro e qual o real significado dele em suas vidas (MACHADO, 2017).

O elemento monetário modifica as relações e, na sociedade do dinheiro, ele tem forte influência sobre o comportamento das pessoas (RUSSO, 2011).

A ênfase dada ao dinheiro, a ganhá-lo e multiplicá-lo nas sociedades contemporâneas, representa o imperativo do consumismo vigente. Fala-se que o dinheiro é a engrenagem que move o mundo, a meta de todos e a solução para todos os problemas. Mesmo se questionando a veracidade destas crenças, não se pode negar que o dinheiro é uma fonte de influência preponderante no comportamento (PIMENTEL et al.,2012, p.209).

O dinheiro acaba tendo fortes influências nas relações e no próprio comportamento das pessoas, principalmente porque possibilita o suprimento das necessidades, seja através da possibilidade de troca, compra, ou até mesmo pela realização de sentimentos que envolvem o prazer e a emoção do indivíduo (RUSSO, 2011).

No que tange ao comportamento familiar em relação ao dinheiro, é pertinente ressaltar que as questões de escolha e uso de tal, baseiam-se muitas vezes em prioridades elencadas pela família, “no entanto, há as valorações normativas. Os relatos acerca dos orçamentos familiares, gastos e decisões se encontram carregados de valores e símbolos herdados e compartilhados” (HORNES; KRAUSE, 2015, p,897).

Em uma gestão financeira familiar, o dinheiro é manejado por mais de um indivíduo, e as decisões são tomadas em conjunto, visto que afetam a vida econômica do casal e da própria família (CENCI et al., 2017), no entanto a maneira como o dinheiro é percebido pelos componentes deste contexto é oriundo de sua cultura e influências diversas. O dinheiro na contemporaneidade é tido como necessário, visto as inúmeras necessidades de consumo que possuímos.

Chiavenato (2014 a, p.51) coloca que “o homem é motivado a trabalhar pelo medo da fome e pela necessidade de dinheiro para viver”. Dentre as diversas possibilidades que perfazem o mundo capitalista, o dinheiro também pode estar atrelado a geração de conflitos, sinônimo de status e poder.

Para entender como as famílias percebem o dinheiro, o presente capítulo irá apresentar inicialmente o perfil dos participantes, e por seguinte o significado que atribuem ao dinheiro.

Gráfico 1

Gênero dos participantes

Fonte: entrevista de campo, 2016

Conforme demonstra gráfico 1, no que tange ao gênero dos participantes da presente pesquisa, obteve-se que 35,7% pertencem ao sexo masculino, enquanto que sua maioria, 64,3% dos participantes são do sexo feminino. Neste aspecto, quando se pensa o contexto familiar, ainda se tem na figura feminina a predominância na gestão orçamentária, visto que geralmente são as mulheres que cuidam da casa e consequentemente das despesas. No entanto é pertinente ressaltar que com as mudanças advindas e a própria inserção da mulher no mundo do trabalho, esta figura consegue realizar várias tarefas cotidianas, e aliar trabalho e cuidados para com o lar (CYRINO, 2011).

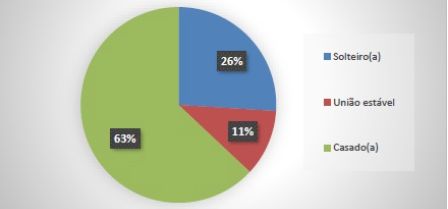

Gráfico 2

Estado Civil

Fonte: entrevista de campo, 2016

A estrutura familiar mudou, Karsaklian (2012) com base em estudos produzidos pela Management Horizons, aponta cinco categorias no ciclo familiar, descrevendo que esta estrutura pode ser formada por jovens solteiros, jovens casais (sem filhos); jovens pais; família de idade madura; residências de idosos (inclusive pessoas sozinhas). O gráfico 2 apresenta o estado civil dos pesquisados, em que se pode identificar que 11% declararam que estão em uma união estável; 26% se declararam solteiros; enquanto que a maioria, 63% são casados.

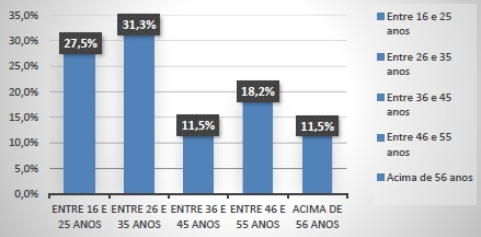

Gráfico 3

Faixa Etária

Fonte: entrevista de campo, 2016

No que tange a faixa etária dos participantes, conforme demonstra o gráfico 3, 11,5% estão em uma faixa etária entre 36 e 45 anos; 11,5% possuem mais de 56 anos; 18,2 % estão em uma faixa etária entre 46 e 55 anos; 27,5% estão entre a faixa etária de 16 a 25 anos; e 31,3% possuem entre 26 a 35 anos. Em uma análise geral percebe-se que da faixa etária de 16 anos aos 35 anos se concentram a maioria dos entrevistados, 58,8%.

Gráfico 4

Renda Familiar

Fonte: entrevista de campo, 2016

O gráfico 4 apresenta a renda mensal familiar. A partir dele, pode-se perceber que apenas 6% dos entrevistados possuem renda acima de R$6.305,00; enquanto 7,6% deles têm a renda entre R$4.729,00 até R$6.304,01; 9,3% dos respondentes possui uma renda que varia entre R$3.153,00 até R$4.728,00; 10,4% possuem uma renda de até R$788,00; 33%, de R$1.577,00 até R$3.152,00; e 34,6%, a maioria dos participantes, recebe uma renda que varia entre R$789,00 até R$1.576,00.

De maneira geral, verifica-se que a renda mensal da maioria dos entrevistados, 67,6%, é de R$789,00 até R$3.152,00.

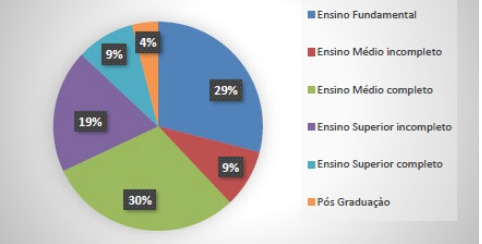

Gráfico 5

Escolaridade

Fonte: entrevista de campo, 2016

Quanto ao grau de escolaridade, conforme demonstra o gráfico 5, pode-se perceber que apenas 4% dos participantes possuem Pós-graduação; 9% possuem Ensino Superior completo; outros 9% possuem Ensino Médio incompleto; 19% possuem Ensino Superior incompleto; e 30%, que correspondem à maioria, possuem Ensino Médio completo. Analisando-se o gráfico em sua totalidade, pode-se perceber que a maior parte dos indivíduos, cerca de 59%, possuem Ensino Fundamental completo ou Ensino Médio completo.

Gráfico 6

Profissão

Fonte: entrevista de campo, 2016

Quanto a profissão dos participantes, conforme demonstra o gráfico 6, 2,7% destes trabalham com atividades rurais; 2,7% são profissionais liberais; 6,6% atuam no setor público; 8,8% trabalham no ramo da Indústria; 15,4% são beneficiários do INSS (aposentado ou pensionista); 18,1% trabalham com serviços; 22,5% possuem outra profissão; e 23,1%, a maioria, atua no ramo do comércio. Para identificar como essas famílias percebem o significado do dinheiro quanto a vários aspectos, utilizou-se de questões com escala Likert, que permitisse ao participante optar por uma opção, que varia entre nunca e sempre.

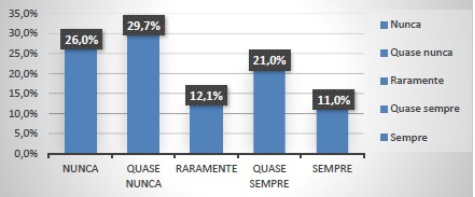

Gráfico 7

Dinheiro como gerador de conflito

Fonte: entrevista de campo, 2016

Chiavenato (2014 b, p.389) descreve que “conflito é muito mais do que um simples desacordo ou divergência: é uma interferência ativa ou passiva, mas deliberada para impor um bloqueio sobre a tentativa de outra parte de alcançar seus objetivos”.

Quando perguntados aos participantes se o dinheiro gera conflito em seu contexto familiar, obteve-se que para 11% dos respondentes, dinheiro sempre gera conflito; 13,7% afirmaram que raramente gera conflito; 16% afirmaram que nunca gera conflito; 20,3% afirmaram que quase nunca gera conflito; e 39% afirmaram que quase sempre gera conflito, tal como demonstra o gráfico 7. Numa revisão sistemática realizada pelas autoras Cenci et al. (2017) a fim de realizar um levantamento dos estudos relacionados a dinheiro na vida conjugal, no período de 2004 a 2014, as pesquisadoras perceberam o dinheiro como um possível gerador de conflitos. “O dinheiro foi elencado como terceiro lugar motivo de conflito conjugal, além de filhos, ciúme, sexo e a família de origem dos cônjuges; o poder financeiro da mulher tende a ser diminuído quando excede a renda do marido” (CENCI, et al., 2017, p.391).

Com base nestes aspectos, percebeu-se que a maior parte dos entrevistados, 50%, afirmam que o dinheiro sempre ou quase sempre gera conflito, que efetivamente corrobora com o levantamento realizado no estudo de Cenci et al. (2017).

Gráfico 8

Dinheiro significa poder

Fonte: entrevista de campo, 2016.

Chiavenato (2014 a, p.105) argumenta que “a necessidade de prestígio pode ser satisfeita por status social, sucesso profissional ou poder do dinheiro”. Barbedo e Silva (2008, p.11) descrevem que “a riqueza expressa em dinheiro torna comparável o valor de bens de natureza completamente diferentes, como carros, comida, casas e viagens de lazer. A utilidade está relacionada à riqueza possuída ou desejada”. Para muitas pessoas dinheiro é sinônimo de status e poder, dessa forma, quando questionados se o dinheiro significa poder, 11% responderam que ele sempre significa poder; 12,1% responderam que raramente significa poder; 21% responderam que quase sempre significa poder; 26% responderam que o dinheiro nunca significa poder; e 29,7% responderam que quase nunca significa poder. Em virtude das respostas obtidas, pode-se aferir que 55,7% dos respondentes afirmam que o dinheiro nunca ou quase nunca significa poder.

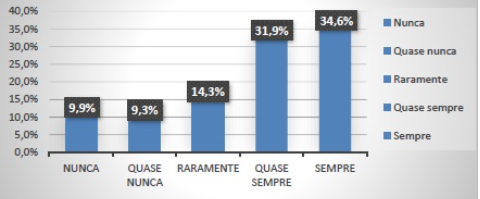

Gráfico 9

Pessoas deveriam dar menos valor ao dinheiro

Fonte: entrevista de campo, 2016

“O dinheiro possui um caráter simbólico, um significado permeado por aspectos imperceptíveis no cotidiano, que é construído a partir do universo relacional do indivíduo ao longo do seu desenvolvimento” (CENCI et al., 2017, p.387-388). Quando indagados se acreditam que as pessoas deveriam dar menos valor ao dinheiro, 9,3% dos indivíduos responderam que quase nunca deveriam dar menos valor; 9,9% responderam que nunca deveriam dar menos valor ao dinheiro; 14,3% responderam que raramente deveriam dar menos valor ao dinheiro; 31,9%, responderam que quase sempre deveriam dar menos valor ao dinheiro; e 34,6% optaram que sempre deveriam dar menos valor.

Uma das perspectivas contemporâneas é de que o dinheiro pode resolver problemas sociais. Sen (2010) aponta a pobreza como precursora da privação de liberdades, visto que impossibilita que o homem possa desenvolver seu potencial. Um aumento de renda, tenderia, segundo o autor aumentar as possibilidades de este indivíduo aumentar seu potencial e sair da situação de miséria, conforme argumenta “o aumento das capacidades humanas também tende a andar junto com a expansão das produtividades e do poder de auferir renda” (SEN, 2010, p.126).

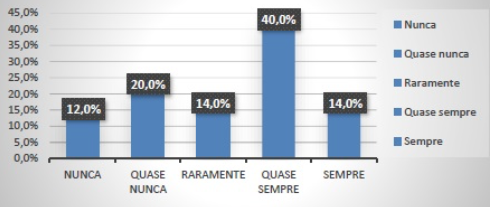

Gráfico 10

Dinheiro resolve problemas sociais

Fonte: entrevista de campo, 2016

Quando questionados se o dinheiro é capaz de resolver problemas sociais, 12% responderam que nunca resolvem; 14% responderam que raramente resolvem; 14% responderam que sempre resolve; 20% responderam que quase nunca resolve; e para 40%, responderam que o dinheiro quase sempre resolve os problemas sociais. Esta perspectiva dos respondentes corrobora com a perspectiva de Sen (2010). A maior parte das pessoas ainda crê que os problemas são oriundos da forte discrepância de renda que temos em nosso país, e que efetivamente atinge muitas famílias.

Ao se pensar no contexto econômico de um município, estado e/ou país, a ideia de dinheiro geralmente está atrelada a geração de renda, que possivelmente está relacionada a geração de empregos. A ideia de progresso, por parte de estudiosos econômicos geralmente remete às perspectivas do desenvolvimento econômico. No entanto novas abordagens descrevem a perspectiva de desenvolvimento humano e social necessárias quando se pensa no progresso local/regional (SEN, 2010).

Gráfico 11

Dinheiro gera progresso

Fonte: entrevista de campo, 2016

Quando indagados se o dinheiro é gerador de progresso, 1,1% responderam que nunca gera progresso; 4,4% responderam que quase nunca; 13,7% responderam que raramente; 31,3% responderam que o dinheiro sempre gera progresso; e 49,5% das pessoas afirmaram que o dinheiro quase sempre gera progresso. Analisando-se os dados, pode-se aferir que grande parte dos entrevistados, 60,8%, afirmam que o dinheiro sempre, ou quase sempre gera progresso.

Fazendo-se uma análise da pesquisa em sua totalidade, foi possível verificar que a maioria dos entrevistados são do gênero feminino; e a maioria deles casados. Também pode-se perceber que o grupo da amostra familiar foi predominantemente jovem, com uma faixa etária entre 26 a 35 anos. Em relação à profissão, o ramo que prevaleceu foi o do comércio; e quanto ao nível de educação, a maioria possui ensino médio completo. Neste sentido, é possível aferir que o nível de escolaridade dos participantes pode estar intrinsecamente relacionado às percepções dos indivíduos sobre o dinheiro (BRASIL, 2010).

O presente estudo buscou verificar qual o significado que as famílias Santa-rosenses atribuem ao dinheiro. Dessa forma buscou identificar o comportamento das mesmas quando se trata de suas concepções a respeito desta importância.

Através da opinião de 188 pessoas, numa abordagem quantitativa, pode-se constar que o dinheiro é percebido como gerador de conflito, visto que, para 39% dos participantes, acreditam que este quase sempre gera problemas. O dinheiro pode resolver problemas sociais à medida que cria novas condições que assegurem aos menos favorecidos obterem condições mínimas de dignidade para desencadearem seu desenvolvimento pessoal e profissional (SEN, 2010). Nesta perspectiva mais humanizadora, obteve-se que para 40%, dos respondentes, o dinheiro pode resolver problemas sociais.

Para a maior parte das pessoas, ter dinheiro é sinônimo de status e poder, visto que este monetário possibilita às pessoas um maior poder aquisitivo e consequentemente pode ser capaz de suprir suas necessidades hedônicas e não só utilitárias. Por necessidades utilitárias, tal como seu nome sugere, condiz em suprir as necessidades de utilidade, já as hedonistas, estão relacionadas a suprir as necessidades de ego, status e poder (KARSAKLIAN, 2012). Bauman (2001, p. 99) argumenta que “ a vida orientada em torno do consumo [...] é orientada pela sedução, por desejos crescentes e quereres voláteis-não mais por regulação normativa”. Neste aspecto, a pesquisa apontou que para 55,7% dos respondentes o dinheiro nunca ou quase nunca significa poder, no entanto para 11% é sentido como algo que remete poder.

A ideia de progresso geralmente está alicerçada na perspectiva de crescimento econômico e desenvolvimento. Quanto a este aspecto buscou-se identificar se para os participantes dinheiro pode ser interpretado como algo que gera progresso. Para tal afirmativa obteve-se que para 60,8%, corroboram que dinheiro pode gerar progresso.

O estudo delimitou-se a realizar um estudo quantitativo envolvendo famílias da cidade de Santa Rosa, no entanto, para futuras pesquisas, sugere-se que sejam realizadas pesquisas qualitativas que possam auferir a percepção dos sujeitos em estudos mais aprofundados e que estejam relacionados a compreender a perspectiva dos membros do contexto familiar no que tange ao dinheiro.

AVELAR, Lúcio Flávio Trindade. Valores do dinheiro e propensão ao endividamento: uma análise em estudantes de uma instituição federal de ensino superior. Santa Maria, 2014. Dissertação (Mestrado: Sistemas e Finanças). Pós-Graduação em Administração. Universidade Federal de Santa Maria.

BARBEDO, Claudio Henrique da Silveira; SILVA, Eduardo Camilo da. Finanças comportamentais: pessoas inteligentes também perdem dinheiro na bolsa de valores. São Paulo: Atlas, 2008.

BARROS, Lousanne Cavalcanti; JEUNON, Ester Eliane. Percepção do significado do dinheiro: um estudo com graduandos de IES privadas. Revista Gestão e Planejamento, Salvador, v. 12, n. 3, p. 831-847, set/dez. 2012.

BAUMAN, Zygmunt. Modernidade Líquida. Rio de Janeiro: Zahar, 2001.

BOYLE, David. O pequeno livro do dinheiro: uma visão instigante do modo como o dinheiro funciona. São Paulo: Cultrix, 2005.

BRASIL. Relatório de Pesquisa Quantitativa: hábitos de informação e formação de opinião da população Brasileira. Dezembro de 2010.

BUENO, Chris. A insustentável sociedade de consumo. ComCiência, Campinas, n.99, 2008.

CENCI, Cláudia Mara Bosetto; BONA, Camila Scomazzo; CRESTANI, Pamela Letícia; HABIGZANG, Luisa Fernanda. Dinheiro e Conjugalidade: Uma Revisão Sistemática da Literatura. Trends in Psychology / Temas em Psicologia. Vol. 25, nº 1, p.385-399, março, 2017.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 4. ed. compacta. Barueri, SP : Manole, 2014 a.

CHIAVENATO, Idalberto. Gestão de pessoas: o novo papel dos recursos humanos nas organizações. 4. ed. Barueri, SP: Manole, 2014 b.

CYRINO, Rafaela. A gestão do trabalho doméstico entre as mulheres executivas: um exemplo de combinação de dados de uma pesquisa de Usos do Tempo com metodologia qualitativa Revista de Ciências Sociais, n. 34, p.145-162. Abril, 2011.

COELHO, Lina. O meu, o teu, o nosso dinheiro: Contributos para o estudo da gestão das finanças conjugais em Portugal. Revista Crítica de Ciências Sociais [Online]. 101 , Setembro, 2013.

FURNHAM, Adrian. Correlatos de atitudes e preditores demográficos de crenças e comportamentos monetários. Jornal de Comportamento Organizacional, Londres, v. 17, p. 375-388, jul. 1996.

HORNES, Martín; KRAUSE, Mercedes. Significados e usos do dinheiro: setores médios e populares de Buenos Aires. Sociologia&antropologia. Rio de janeiro, v.05, dezembro. 2015.

IBGE. Cidades. 2010. Disponível em: <https://cidades.ibge.gov.br/brasil/rs/ santa-rosa/panorama>. Acesso em 04 de dezembro de 2017.

KAHNEMAN, D. & TVERSKY, A. Prospect theory: an analysis of decision under risk. Econometrica, Vol. 47, No. 2. Mar, 1979. Disponível em: <http://courses.washington.edu/pbafhall/514/514%20Readings/ProspectTheory.pdf>. Acesso em: 16 nov. 2017.

KARSAKLIAN, Eliane. Comportamento do consumidor. 2. ed. 6. reimpr. São Paulo: Atlas, 2012.

LEITE, Iani Dias Lauer. Correlatos valorativos do significado do dinheiro para crianças. Pará, 2009. Tese (Doutorado: Teoria e Pesquisa do Comportamento). Programa de Pós-Graduação em Teoria e Pesquisa do Comportamento. Universidade Federal do Pará.

MACHADO, André Luiz. Padrões mentais relacionados ao dinheiro. MoneyMind, mai. 2017. Disponível em: http://moneymind.com.br/ padroes-mentais-relacionados-ao-dinheiro/. Acesso em: 10 out. 2017.

MEIRELLES, Valéria M.; SOUZA, Rosane Mantilla de. Uso do dinheiro na vida adulta: uma perspectiva da psicologia clínica e da psicologia do dinheiro. São Paulo: Atlas, 2015.

MERRIAM. S. B. Qualitative research and case study applications in education. San Francisco (CA) : Jossey Bass. 1998.

MOREIRA, A. Valores e dinheiros: um estudo transcultural das relações entre prioridades de valores e significado do dinheiro para indivíduos. Brasília, 2000. Tese (Doutorado). Universidade de Brasília.

PIMENTEL, Carlos Eduardo; MILFONT, Taciano L.; GOUVEIA, Valdiney V.; MENDES, Luis Augusto Carvalho; VIONE, Kátia Correia. Escala de atitudes frente ao dinheiro: Teste de modelos e poder preditivo. Revista Interamericana de Psicología/Interamerican Journal of Psychology. Vol. 46, Num. 2, pp. 209-218. 2012.

PRODANOV, C.C.; FREITAS, E.C. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2 ed. Novo Hamburgo: Feevale, 2013.

ROSA, Iriane Rodrigues da; MILANI, Bruno. Significado do Dinheiro: um sstudo sobre o comportamento de estudantes de nível superior. RAIMED - Revista de Administração IMED, 4(3): 369-380, ago./dez. 2014.

RUSSO, Glaucia. Amor e dinheiro: uma relação possível?. Caderno CRH. Salvador, v. 24, n. 61, p. 121-134, Jan./Abr. 2011.

SAMARA, Beatriz Santos; MORSCH, Marco Aurélio. Comportamento do consumidor: conceitos e casos. São Paulo: Prentice Hall, 2005.

SAMARA, Beatriz Santos; MORSCH, Marco Aurélio. Comportamento do consumidor: Conceitos e casos. São Paulo: Pearson, 2009.

SAMPIERI, R. H.; CALLADO, C.F.; LUCIO, M.P.B. Metodologia de pesquisa. 5ed. Porto Alegre: Penso, 2013.

SANTOS, João Heitor de Avila; MIRANDA, Guilherme Diehl; JÚNIOR, Ari Aloisio Justen; DALMORO, Marlon; VIEIRA, Kelmara Mendes. Significados do dinheiro: a visão do futuro administrador. Universidade Federal de Santa Maria. 2012.

SANTOS, Ana Cordeiro; COSTA, Vânia; TELES, Nuno. A economia política do consumo e do crédito às famílias: um contributo interdisciplinar. Revista Crítica de Ciências Sociais [Online]. 101. 2013.

SEN, Amartya. Desenvolvimento como liberdade. São Paulo: Companhia das Letras, 2010.

SURVEYMONKEY. Calculadora de tamanho de amostra. Disponível em <https://pt.surveymonkey.com/mp/sample-size-calculator/>. Acesso em 4 de dezembro de 2017.

TÁVORA, Gilce Gondim. As relações entre significado do dinheiro e significado do salário para motoristas e cobradores de empresa de transporte público. Pará, 2003. Dissertação (Mestrado: Psicologia). Universidade Federal do Pará.

VIEIRA, Kelmara Mendes; DALMORO, Marlon; JÚNIOR, Ari Aloisio Justen; SANTOS, João Heitor de Avila; MIRANDA, Guilherme Diehl. Os significados do dinheiro: as diferentes faces da mesma moeda. Rio de Janeiro, 2008.

VIEIRA, Saulo Fabiano Amancio; BATAGLIA, Regiane Tardiolle Manfre; SEREIA, Vanderlei José. Educação financeira e decisões de consumo, investimento e poupança: uma análise dos alunos de uma universidade pública do norte do Paraná. Revista de Administração da UNIMEP, v. 9, n. 3, p. 61-86, Set./Dez. 2011.

1. Doutor em Administração e Mestre em Gestão Pública pela Universidade Nacional de Misiones (AR). Professor, Pesquisador e Coordenador do Bacharelado em Administração do Instituto Federal de Educação, Ciência e Tecnologia Farroupilha - Campus Santa Rosa. Email: claudio.hofler@iffarroupilha.edu.br

2. Mestranda em Desenvolvimento e Políticas Públicas-UFFS, Especialista em Gestão de Pessoas, Graduada em Administração e Coordenadora do Eixo de Gestão de Negócio do Bacharelado em Adminsitração do Instituto Federal Farroupilha – Campus Santa Rosa. Email: nuveak@gmail.com

3. Bolsista PAIC –ES. Acadêmico do Curso de Bacharelado em Administração do Instituto Federal de Educação, Ciência e Tecnologia Farroupilha – Campus Santa Rosa. Email: luiz-ariel-oliveira@hotmail.com

4. Bolsista PAIC –ES. Acadêmica do Curso de Bacharelado em Administração do Instituto Federal de Educação, Ciência e Tecnologia Farroupilha – Campus Santa Rosa. Email: daiana.arruda052@gmail.com