![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 07) Año 2018. Pág. 7

Paola Maricela GORDILLO Caamaño 1; Nelson Guillermo GRANJA Cañizares 2

Recibido: 12/10/2017 • Aprobado: 06/11/2017

RESUMEN: La crisis denominada SUBPRIME en Estados Unidos derivó en consecuencias para varios países del mundo entre esos España específicamente en el sistema financiero, la investigación determinó que ha existido una ligera recuperación: la solvencia se afectó principalmente por la reducción en volumen de créditos de vivienda y consumo; se han aumentado los activos líquidos de alta calidad, la rentabilidad mejora por la eficiencia y el riesgo aminora por la disminución de la morosidad y ampliación de la cobertura. |

ABSTRACT: The crisis denominated subprime in the United States resulted in consequences for several countries of the world between those Spain specifically in the financial system, the investigation determined that there has been a slight recovery: the solvency was affected mainly by the reduction in the volume of credits of housing and consumption ; high quality liquid assets have been increased, profitability improves by efficiency and risk lessened by the decrease in delinquency and expansion of coverage. |

El presente artículo es un análisis del Sistema Financiero Español al 2016, respecto a la evaluación y evolución de los principales bancos españoles luego de la crisis del 2008. El sistema financiero español, como el de otros países, sufrió una fuerte crisis en el 2008, de la cual aún están tratando de recuperarse. Sin embargo, para poder enfocarnos en aspectos específicos de la situación del sistema financiero del país, se debe tener una idea general de cómo se vio afectada la coyuntura económica. En el siguiente trabajo se profundizará el tema de la crisis económica que sufrió este país desde el 2008 y su paulatina recuperación al pasar los años hasta llegar a la actualidad. A su vez, se analizará el comportamiento de los principales indiciadores económicos, para poder evaluar de una manera económica financiera el sistema bancario frente a la economía.

Analizar el sistema financiero español después de la crisis del 2008 y el impacto en la evaluación y evolución financiera de los principales bancos españoles

Construir un marco teórico que aborde la historia del sistema financiero y la evolución de su estructura además los principales conceptos sobre intermediación financiera y crédito bancario.

Analizar las causas y consecuencias de la crisis financiera del 2008 y su impacto en la relación entre el Producto Interno Bruto, el sistema financiero español y el crédito.

Diagnosticar la situación de los 5 primeros bancos españoles al 2016 a través de los indicadores financieros de eficiencia, rentabilidad y riesgo.

Los bancos en Europa poseen una antigüedad de hace más de 2.000 años A.C. los cuales se potencializaban a medida que el sistema mercantilista genero la necesidad de acuñar oro, provenientes del mundo. El cual señalaba que sería la clave de la prosperidad de la familia, empresas y país en general. Entre los primeros bancos centrales de Europa se encuentra el banco de Suecia quien se estableció en 1668 con un fondo de acciones de los bancos privados quien se encargó de prestar fondos de liquidez al gobierno. Luego se estableció el Banco de Inglaterra el cual fue reconocido como el más famoso banco central de Europa. La crisis financiera en 1907 tras la guerra civil condujo a la creación de la Reserva Legal en Estados Unidos para establecer una moneda uniforme y que sirviera de prestamista como último recurso y proveer de liquidez a los bancos privados. El sistema financiero se entiende mediante el Banco Central Europeo y mediante el Euro sistema el cual está formado por medios, instituciones y mercados donde su objetivo es canalizar los ahorros de las personas y de todas las empresas hacia los prestatarios y prestamistas, donde muchas empresas o proyectos en general serian difícilmente financiados sino fuera por el sistema financiero y por lo cual existen diversas tasas establecidas por la oferta y la demanda y por el cual el ahorrista estaría dispuesto a invertir su dinero y el prestamista a negociarlo.

Todo esto se encuentra regulado por el Banco Europeo Central, El Banco de España o Banco emisor de cada uno de los países miembros del euro sistema, el Ministerio de economía, la comisión nacional del mercado de valores, la confederación española de cajas, la asociación española de banca, la unión nacional de cooperativas de crédito, y la dirección general de seguros, en segundo nivel se encuentra todo el sistema bancario comercial, las cooperativas de crédito, las cajas de ahorro, los establecimientos financieros y las entidades de dinero electrónico. El organismo máximo de control del sistema financiero de España es el Ministerio de Economía y Hacienda que está direccionado por el Gobierno para la aplicación de toda la política financiera (Bahillo, Galas, & María, 2009). Para el ejercicio de sus funciones está entidad lo hace a través de:

Dentro del objeto de estudio de esta investigación se distinguen los intermediarios financieros bancarios que son el un conjunto de entidades cuya principal función es comprar y vender dinero, ganando un margen financiero por esta operación, además de crear recursos financieros, además de crear dinero que se utiliza como medio de pago y para operaciones dentro de la economía. En España estas entidades son:

España, en el 2008 sufrió una crisis producto de las consecuencias de la crisis financiera de los Estados Unidos, denominada SUBPRIME, la cual se origina en el sector inmobiliario. El crecimiento económico de aquella época en su Producto Interno Bruto (PIB) era de USD 1.635 millones (Banco Mundial, 2016). Se debe comprender también que el sistema político de España es de carácter parlamentario desde esta concepción de la democracia, sin dejar de ser importante el Rey como jefe de todo, aunque en este sistema existe el Presidente del Gobierno Español. Lo anterior va de la mano con la bicameralidad del Parlamento, subordinado al Ejecutivo. (CIA World Fact Book, 2016). El efecto de la crisis inmobiliaria resquebrajó la economía española debido a este shock externo que tuvo su repercusión en el objeto de estudio de esta investigación que fue el sistema financiero español. Los efectos en la economía española fue en primer término la balanza de pagos con un déficit, especialmente por el lado de la balanza comercial que es uno de esos componentes, por otro lado, el gasto público aumentó y esto repercutió en el empleo y la iliquidez presente en el sistema, es decir, todo un cúmulo de factores que evidenciaban que España, uno de los Estados más grandes de la Unión Europea tambalee. (Dialnet, 2016). Los primeros síntomas de leve recuperación comenzaron en 2011, luego en 2012 gracias al impacto positivo del sector turístico se recupera la economía, proceso que continúa hasta el 2015, registrando ya un equilibrio externo en la balanza de pagos, que era el corolario para que la economía tenga una tasa de crecimiento del 2015 versus el 2014 del 3,2%. Entre los indicadores sociales de población los índices de natalidad han disminuido, así como en la pirámide poblacional el crecimiento en las edades entre 17-34 años se ha desacelerado por lo que se puede estimar a futuro que la población de mayor edad va a ser mayoritaria.

Al analizar los factores que detonaron la crisis en primer término hay que señalar que fue la burbuja inmobiliaria producto de la especulación en el mercado con activos supeditados a un riesgo bajo que se tradujo en un incremento de los precios de las viviendas cuando realmente lo que estaba detrás de dichos títulos inmobiliarios eras personas con poca capacidad de pago ante la hipoteca contraída. Asimismo, se piensa que el mercado es el mejor regulador, pero si este no contiene disposiciones mínimas en especial a lo que se debió analizar en las hipotecas SUBPRIME por parte del sistema financiero americano hizo que la falta de regulación contribuya a la crisis. (Olivar, 2013). Otro aspecto es la vorágine comercial pues los ejecutivos con tal de incrementar su comisión por la venta de estos activos financieros hicieron que ciertos requisitos sean pasados por alto. El siguiente aspecto preponderante era que el sistema americano después del 2001 y las empresas de internet se basó en un endeudamiento agresivo lo que hizo que la liquidez se vea afectada en la crisis. Todo lo anterior llevó a una ayuda sin precedentes para rescatar el sistema que se presenta a continuación en la siguiente tabla:

Figura 1

Ayudas públicas recibidas por el sistema bancario español durante la crisis.

País |

Ayuda Nacional |

Ayuda Internacional |

% con respecto al PIB ayuda nacional |

% con respecto al PIB ayuda internacional |

España |

40.789 (2010-2011) |

39.468 (2012) |

3.84% (2011) |

3.76% (2012) |

Fuente: Revista de Economía Mundial 3, 2014,125-150

La Unión Europea trazó la hoja de ruta que el Gobierno de España siguió y es así que en el último trimestre del 2008 adopta medias como la creación del Fondo de Adquisición de Activos Financieros (FAAF) que se traducía en la práctica con el mecanismo de subastas. Un aspecto fundamental es el riesgo al que se vieron expuestas las entidades durante la crisis, de manera especial las cajas de ahorro lo que se unió a un descenso en la actividad económica, es decir, las hipotecas SUBPRIME en la cartera crediticia si supuso un ligero efecto. Ante lo anterior se determinó por las autoridades una vez efectuado el salvataje que como vemos en la información del cuadro la ayuda nacional fue un 3.84% y la internacional el 3.76% sobre el PIB, las siguientes medidas.

Otro indicador clave era la composición del sistema crediticio que se presenta en la siguiente tabla.

Figura 2

Composición de los sistemas crediticios (número de entidades registradas)

España |

2008 |

2009 |

2010 |

2011 |

Bancos Comerciales |

156 |

154 |

161 |

165 |

Nacionales |

49 |

48 |

52 |

59 |

Extranjeros |

107 |

106 |

108 |

106 |

Cajas de Ahorro |

46 |

46 |

36 |

35 |

Cooperativas de crédito |

83 |

83 |

82 |

76 |

Establecimientos de crédito |

75 |

69 |

59 |

59 |

Total del sistema crediticio |

360 |

352 |

338 |

335 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

Al ver el cuadro se nota el descenso de las entidades en general pasando de 360 en 2008 a 335 en 2011, es decir, un descenso del 6.94%; sin embargo, producto de las fusiones y adquisiciones después de la crisis aumentaron los bancos comerciales especialmente los nacionales y como se anotó en párrafos anteriores las cajas de ahorro, cooperativas de crédito y establecimientos fueron los más afectados por la composición de la cartera en SUBPRIME.

El siguiente indicador por observar es la evolución del volumen de activos y de los depósitos gestionados que se presentan en las siguientes tablas:

Figura 3

Evolución del volumen activos canalizados por sistemas crediticios 2008-2011.

España |

2008 |

2009 |

2010 |

2011 |

Bancos Comerciales |

1.718 |

1.690 |

1.710 |

1.761 |

Nacionales |

1.388 |

1.376 |

1.417 |

1.465 |

Extranjeros |

329 |

314 |

293 |

296 |

Cajas de Ahorro |

1.238 |

1.282 |

1.236 |

1.243 |

Cooperativas de crédito |

113 |

119 |

121 |

127 |

Establecimientos de crédito |

72 |

50 |

53 |

50 |

Total del sistema crediticio |

3.142 |

3.142 |

3.121 |

3.183 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

Para el análisis debe considerarse el aspecto de que la recesión en el ciclo económico afecto enormemente a España, lo que unido al saneamiento en especial al endurecer las condiciones crediticias y sobremanera el tema de la confianza hacen que la obtención de pasivos se vea afectada, en otras palabras, a menor confianza menos depósitos.

Figura 4

Evolución del volumen de depósitos gestionados.

España |

2008 |

2009 |

2010 |

2011 |

Bancos Comerciales |

708 |

683 |

713 |

636 |

Nacionales |

634 |

610 |

649 |

576 |

Extranjeros |

73 |

72 |

63 |

59 |

Cajas de Ahorro |

798 |

800 |

746 |

721 |

Cooperativas de crédito |

89 |

95 |

95 |

93 |

Establecimientos de crédito |

9 |

6 |

3 |

8 |

Total del sistema crediticio |

1.606 |

1.585 |

1.558 |

1.461 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

A continuación, se analizan los préstamos, instrumento vital en la actividad bancaria

Figura 5

Evolución del volumen de préstamos concedidos.

España |

2008 |

2009 |

2010 |

2011 |

Bancos Comerciales |

915 |

888 |

909 |

895 |

Nacionales |

760 |

745 |

767 |

755 |

Extranjeros |

154 |

143 |

141 |

140 |

Cajas de Ahorro |

911 |

900 |

859 |

805 |

Cooperativas de crédito |

95 |

94 |

95 |

94 |

Establecimientos de crédito |

63 |

48 |

45 |

47 |

Total del sistema crediticio |

1.986 |

1.932 |

1.910 |

1.843 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

Los préstamos se redujeron dramáticamente, como se conoce en el negocio bancario este es al activo más importante y como se demostrará más adelante existe una relación directamente proporcional entre esta variable y el PIB, que al igual que el sistema financiero internacional se contrajo. Dentro de los productos financieros esta justamente el orientado a las personas particulares que solicitan el crédito para adquisición o rehabilitación de viviendas, así como en las empresas relacionadas a la construcción lo que se unió al endurecimiento de las políticas de crédito para minimizar el riesgo. Continuando con el análisis se presenta la cuenta de resultados, la evolución de las ratios de eficiencia, de los gastos de explotación y del margen ordinario.

Figura 6

Estructura de la cuenta de resultados

España |

2008 |

2009 |

2010 |

2011 |

Ingresos financieros |

190.190 |

152.274 |

128.464 |

144.786 |

Gastos Financieros |

130.617 |

78.860 |

60.191 |

78.535 |

Margen financiero |

59.573 |

73.414 |

68.273 |

66.251 |

Productos ordinarios netos |

39.687 |

38.565 |

38.363 |

35.543 |

Margen ordinario |

99.260 |

111.979 |

106.636 |

101.794 |

Gastos de Explotación |

68.764 |

84.142 |

78.142 |

83.196 |

Margen de Explotación |

30.496 |

27.837 |

28.494 |

18.598 |

Rendimientos extraordinarios |

3.687 |

-2.304 |

-2.084 |

-7.544 |

Provisiones netas |

3.971 |

2.489 |

4.751 |

3.903 |

Resultado antes de impuestos |

30.212 |

23.044 |

21.659 |

7.151 |

Impuestos |

4.800 |

2.903 |

3.781 |

-547 |

Resultados del Ejercicio |

25.412 |

20.141 |

17.878 |

7.698 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

-----

Figura 7

Evolución del ratio de Eficiencia

Año |

Porcentaje |

2008 |

69% |

2009 |

75% |

2010 |

72% |

2011 |

80% |

Fuente: Revista de Economía Mundial 3, 2014,125-150

-----

Figura 8

Evolución de los gastos de explotación y el margen ordinario.

España |

2008 |

2009 |

2010 |

2011 |

Gastos de Explotación |

25,04 |

22,36 |

-7,13 |

6,47 |

Margen Ordinario |

4,30 |

12,81 |

-4,77 |

-4,54 |

Fuente: Revista de Economía Mundial 3, 2014,125-150

Con los procesos de reestructuración se busca principalmente recuperar la rentabilidad, que se vio afectada por la coyuntura económica, además de la especulación en los mercados financieros, especialmente el de acciones que durante la crisis se llegaron a prohibir su venta. La consecuencia de esto se ve reflejada en la morosidad de la cartera que crea insolvencia que afecta al beneficio neto.

La inyección de capital fresco en la economía para sanear la toxicidad del sistema dio sus resultados pues se efectuaron provisiones netas lo que impacta positivamente en el estado de resultados. Basilea II impuso las exigencias en los mecanismos de manejo de las solvencias, sin embargo, para la crisis no se notaban estabilidad en esta, ya que no estaba claro la ponderación de las concentraciones de riesgo que se suma al apalancamiento y a la captación de los activos dudosos que fueron el origen de la crisis SUBPRIME. De la mano con lo anterior y con mayor profundización en 2011 el Gobierno Español reforzó las exigencias de solvencias con el Core capital que no es otra cosa que los recursos propios de máxima calidad, así como los estándares de capital fijados en los acuerdos de Basilea III, en diciembre del 2009.

El estudio es de carácter descriptivo pues analiza lo sucedido en el sistema financiero español después de la crisis del 2008 y el impacto en la evolución y evaluación financiera de los principales bancos españoles. El método es de carácter cuantitativo. Para poder hacerlo se utilizaron las técnicas de observación directa de lo sucedido a través de una revisión bibliográfica y documental que permita asentar los antecedentes y la conceptualización teórica necesaria para luego proceder al diagnóstico de la problemática que permitan elaborar conclusiones, recomendaciones y propuestas.

Entre los instrumentos utilizados están el análisis estadístico comparativo y el método de los mínimos cuadrados o análisis de regresión. El punto de partida para poder realizar la investigación es el planteamiento del problema de investigación el cual se define de la siguiente manera:

¿De qué manera ha impactado la crisis del 2012 en el sistema financiero español?

En base a esto se plantearon el objetivo general y los específicos ya descritos, por tanto, la idea a defender se la formula a continuación:

¿La crisis del 2008 impactó negativamente en la evolución y evaluación financiera de los principales bancos españoles?

A partir de esto se presentan las variables dependientes (X) e independiente (Y) con sus respectivos indicadores de variable:

Variable Dependiente (X): Sistema financiero español

X: Indicadores Variable dependiente

X1: Ranking de la banca española al 2016

X2: Indicadores de eficiencia

X3: Indicadores de rentabilidad

X4: indicadores de riesgo

En lo que concierne al ranking de los bancos españoles al 2016 se escogerá los 5 primeros bancos para poder ver la evolución de los indicadores de eficiencia, rentabilidad y riesgo para poder hacer un análisis estadístico comparativo entre 2012 y 2016 y establecer así la evolución y evaluación de esto para conocer si es positivo o negativo.

Variable Independiente (Y): crisis financiera del 2012

Y: Indicadores Variable independiente

Y1: PIB versus depósitos 2008-2016

De la misma manera para conocer cuál es la relación entre el Producto Interno Bruto y los depósitos del sistema financiero español entre 2008 y 2016 se utiliza el método de mínimos cuadrados para determinar si existe una relación positiva entre las dos variables, es decir que si la economía mejora, el sistema financiero lo hace de la misma manera.

Para profundizar el análisis se recurre al análisis de regresión donde las variables a estimar son por un lado M3 que sería la variable dependiente (que para efectos del cálculo se denomina depósitos), de acuerdo con el Banco de España este es el más estable y por eso ha sido elegido por el Euro sistema dentro de su estrategia de política monetario y comprende lo siguiente:

Por otro lado, está el PIB medido a precios corrientes con base a 2010 (tomada en cuenta la inflación), esta sería la Variable independiente que se vería financiada por los depósitos. En ambos casos la data se ha obtenido del Instituto nacional de estadísticas y Censos de España. La hipótesis que se plantea con las variables es:

¿Un incremento en los depósitos tiene un efecto positivo en el PIB?

Variable dependiente (X)= Depósitos

Variable independiente (Y)= Producto Interno Bruto

Figura 9

Tabla de Variables de Regresión: Depósitos (X) PIB (y)

Período |

Depósitos (X) |

PIB (Y) |

Año 2008 |

1.181.648 € |

1.116.207 € |

Año 2009 |

1.163.203 € |

1.079.034 € |

Año 2010 |

1.139.628 € |

1.080.913 € |

Año 2011 |

1.121.273 € |

1.070.413 € |

Año 2012 |

1.098.953 € |

1.039.758 € |

Año 2013 |

1.050.179 € |

1.025.634 € |

Año 2014 |

1.087.221 € |

1.037.625 € |

Año 2015 |

1.148.001 € |

1.075.639 € |

Año 2016 |

1.204.415 € |

1.113.851 € |

Fuente: Instituto de Estadísticas y Censos de España.

Los resultados de la regresión muestran los siguientes resultados:

ANÁLISIS DE VARIANZA

|

Grados de libertad |

Suma de cuadrados |

Promedio de los cuadrados |

F |

Valor crítico de F |

||||||||

Regresión |

1 |

7610710252 |

7610710252 |

88,51501768 |

3,19374E-05 |

||||||||

Residuos |

7 |

601874949,2 |

85982135,6 |

||||||||||

Total |

8 |

8212585202 |

|

|

|

||||||||

|

Coeficientes |

Error típico |

Estadístico t |

Probabilidad |

Inferior 95% |

Superior 95% |

Inferior 95,0% |

Superior 95,0% |

|||||

Intercepción |

352192,3224 |

76465,28143 |

4,605911544 |

0,002466868 |

171380,6636 |

533003,9813 |

171380,6636 |

533003,9813 |

|||||

Depósitos (X) |

0,634590198 |

0,067450454 |

9,408242008 |

3,19374E-05 |

0,475095218 |

0,794085178 |

0,475095218 |

0,794085178 |

|||||

Con estos datos, el modelo lineal (grado 1) se puede expresar de la manera siguiente:

Y=352.192,3224+0.634590128X+E

Intercepto bo= 352.192, 3224

Pendiente b1= 0,634590128

Factor de Correlación: r=0.96

Factor de determinación=0.91

Figura 10

Curva de Regresión ajustada

Al observar los resultados tanto el factor de correlación como el de determinación confirman una relación directa entre las variables, por tanto, la hipótesis se comprueba: los depósitos influyen en el PIB.

Figura 11

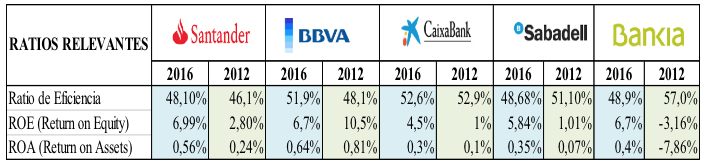

Indicadores de Riesgo y rentabilidad de los Principales Bancos españoles

Fuente: Memorias Anuales de Bancos seleccionados

Las tres ratios que se han considerado para el análisis se miden respecto al 2012 porque es el año donde ya se notan cierta recuperación después de todos los factores que se anotaron en el capítulo anterior.

Asimismo, se consideran los cinco primeros bancos porque son los de mayor peso en sistema, al observar estos indicadores se ve la evolución en promedio positiva, es decir a diferencia del 2008, lo que se perseguía que era incrementar la rentabilidad se ha conseguido gracias a las medidas tomadas.

El ratio de eficiencia mide justamente la relación entre estas dos variables. A partir del 2012 los ingresos en los bancos fueron disminuyendo, por tanto estos se vieron obligados a optimizar los costos financieros, bajo este contexto el banco Santander aumentó su ratio de 46,15 A 48,10%; EL BBVA DE 48,1% A 51,9% mientras que CAIXA BANK, SABADELL Y BAKIA producto de la restructuración y medidas tomadas luego de la crisis, no han logrado aún mejorar este ratio, para el caso de Caixa este paso de 52,9% a 52,6% el de Sabadell de 51,10% a 48,68% y finalmente bankia 57,0% a 48,9%.

En cuanto a la rentabilidad financiera (ROE), los datos proporcionados por la información de los bancos indican que el Santander, Caixa, Sabadell y bankia incrementaron este indicador. El Santander paso de 2,80% a 6,99% el Caixa de 1% a 4,5%, Sabadell de 1% a 5,84% bankia de -3,16% a 6,7% y que por tanto el rendimiento del capital empleado en la inversión fue adecuado; el único banco que no presenta un incremento frente al 2012 fue el BBVA, descendiendo el indicador de 10,5% a 6,7%.

Debe anotarse que el caso de bankia en el año 2012 esta entidad se acogió al plan de reestructuración financiera y que el indicador presentado esta en negativo debido a que ese año no existió beneficio y que entraron en un proceso de saneamiento.

En cuanto al indicador de roa que mide el beneficio antes de los intereses e impuesto frente a los activos totales se puede apreciar que los indicadores van de la mano con lo expresado en el párrafo anterior es decir que el banco Santander, Sabadell y Caixa bank son los que mejor posición tienen mientras que el BBVA, presenta un ligero descenso y que para el caso de bankia aunque presenta una recuperación frente al 2012, se resalta que este banco después de la crisis fue uno de los mayores afectados. El Santander pasa de 0,24% a 0,56%, Caixa de 0,1% A 0,3%, Sabadell de 0,07% a 0,35%, bankia -7,86% a 0,4% y BBVA de 0,81% desciende a 0,64%.

Figura 12

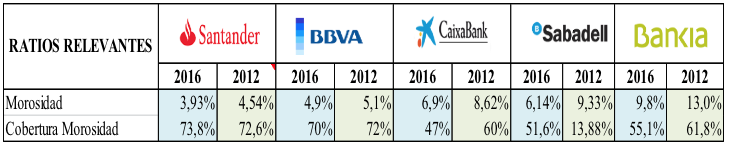

Indicadores de Gestión de Riesgo Principales bancos españoles

Fuente: Memorias Anuales de Bancos seleccionados

Otro tema que preocupaba en la crisis era la morosidad ya que esto deterioraba los indicadores financieros, en virtud de la información presentada esta aún está en fase de recuperación por lo que se tiene cartera improductiva que se debe tomar en cuenta para que esta no sea un detonante. Para poder valor el riesgo que es otro indicador importante dentro del negocio bancario se acude a dos indicadores como lo son la morosidad y su cobertura.

Después del 2008 la recuperación de la cartera era un elemento clave para los bancos debido a que estos activos se convirtieron en dudosos y como se puede observar en la figura prácticamente todos los bancos mejoraron el índice de morosidad, en el caso del Santander este se redujo de 4,54% a 3,93% el BBVA de 5,1% a 4,9% la Caixa de 8,62% a 6,9% el Sabadell de 9,33% a 6,14% y bankia de 13,0% a 9,8%.

Es interesante observar que si la morosidad bajo, la cobertura de la misma debió haber bajado también, ya que se supone que esos activos dudosos se iban a regularizar paulatinamente, pero en la realidad esto no paso debido a que el proceso de saneamiento aplicado por las autoridades del banco de España demandaba un análisis profundo de la cartera.

Los únicos bancos que se han recuperado en este sentido son la Caixa bank, BBVA y bankia. Santander incrementa su cobertura de 72,6% a 73,8%, Sabadell de 13,88% a 51,6%; bankia la disminuye de 61,8% a 55,1%; Caixa la disminuye de 60% a 47% y BBVA de 72% a 70%.

Figura 13

Indicador de Liquidez Principales Bancos españoles

Fuente: Memorias Anuales de Bancos seleccionados

La liquidez del sistema en los bancos es evidente lo que permite evitar el apalancamiento financiero y realizar inversiones, lo que significa un mejoramiento frente a la crisis del 2008. Los activos líquidos de alta calidad determinan los primeros fondos que los bancos tienen para hacer frente a una crisis, cuando se produjo el efecto SUBPRIME dada la composición de los créditos otorgados las cajas de ahorros y los grandes bancos tenían muchos activos dudosos, por tanto al analizar este indicador Caixa bank, Sabadell y bankia no tenían muchos activos líquidos mientras que Santander y BBVA que son los que lideran el ranking si los poseen. De hecho Santander incrementa sus activos líquidos en un 26,57%, BBVA en 29,33%, mientras que Caixa bank disminuye los mismo de 53.092 a 50.408 millones; Sabadell de 24.060 a 18.718 y bankia de 39.686 a 25.249.

Figura 14

Indicadores de Solvencia Principales Bancos españoles

Fuente: Memorias Anuales de Bancos seleccionados

La solvencia determinada en los mecanismos de ajustes por Basilea II y III han tenido un efecto positivo en los indicadores de los cinco primeros bancos, es decir, si hubo una recuperación real en la economía y la banca. El CET1 fue una razón impuesta para poder medir que tanto pueden responder los bancos con su patrimonio ante una eventual crisis y se puede apreciar que el 100% de los bancos analizados incrementaron este indicador; para el caso del Santander paso de 11,17% a 12,53%; BBVA de 10,8% a 12,9%; Caixa del 11% al 13,2%; Sabadell del 10,42% al 12% y bankia del 9,79% al 14,70%.

Así mismo se les exigió a los bancos en la restructuración financiera que debían fortalecer su capital ya que adicional a los activos líquidos los bancos y sus accionistas deben responder con sus patrimonios a los clientes y en el caso del Santander el incremento paso de 10,33% a un 14,68% el BBVA del 10,8% al 15,1% la Caixa del 11% al 16,1% Sabadell de 10,42% al 13,8%, bankia de 5,16% a 16,03%.

El riesgo es menor mientras más diversificado este un portafolio de inversiones, para el caso de la banca se tomó la medida de que los activos debían reflejar esa diversificación, por tanto debía también incrementarse este rubro en los balances de los bancos, y así como sucedió con los activos dudosos no todos los bancos pudieron aminorar el riesgo, solo el Santander logro aumentar estos activos pasando de 557.030 a 588.089 millones; le siguió BBVA de 329.033 a 388.951; mientras que Caixa, Sabadell y bankia disminuyeron estos valores, ya que ellos no contaban con muchos activos sin riesgos ya que las inversiones que habían hecho estaban concentradas en activos dudosos.

Figura 15

Datos de capital en acciones

Fuente: Memorias Anuales de Bancos seleccionados

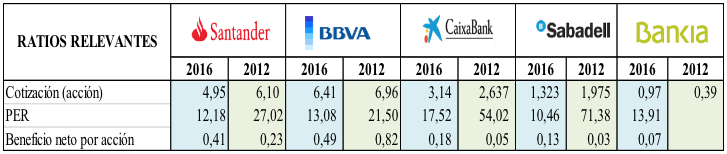

Los beneficios netos de la banca no se han recuperado por el tema del manejo de los gastos de explotación y provisiones, sin embargo, al cotizar en bolsa se puede observar que a medida que la recuperación del sistema se vaya completando esta se elevará.

El mejor indicador de cómo se encuentra la empresa en este caso un banco es el mercado, para lo cual recurrimos a los indicadores de la bolsa de valores, que representa cuánto vale un banco en un momento determinado, ya que, al ser sociedades anónimas, estas tienen acciones, que cotizan en bolsa.

Caixa bank es el único banco que ha revalorizado sus acciones pasando su cotización de 2,637 a 3,14 mientras que Santander paso de 6,10 a 4,95 BBVA de 6,96 a 6,41 Sabadell de 1,975 a 1,323, el caso de bankia aumenta ligeramente de 0,39 a 0,97. De lo que se puede observar el precio más alto por acción al 2016 está en BBVA y el más bajo en bankia, por lo que se podría prever para el caso de este último banco que para el mercado de inversionistas no era atractivo ya comprar acciones y por lo tanto ya no podían recurrir bajo la figura de una emisión para obtener capital fresco que les permita recapitalizarse, los indicadores hacen ver que este banco es muy probable que sea absorbido por otra institución, lo que implica un precio de adquisición dada su cotización más favorable para quien lo compre.

Otro indicador importante es el per, que es uno de los indicadores para conocer si una acción está sobrevalorado o infravalorada. Un per sobrevalorado significa que su cotización es probable que no siga subiendo, un per infravalorado podría significar que la cotización aumente en el corto plazo. (España, 2015). El beneficio neto por acción de acuerdo con lo observado es más elevado en el caso del BBVA con 0,49 y seguido de Santander con 0,41 esto significa que la reputación del banco y los estados financieros presentado a los accionistas influyen directamente en la cotización y en el beneficio, es decir mientras más sólida se encuentra la empresa mejor va a cotizar en bolsa, y mayor van a ser los beneficios reportados.

Las principales conclusiones que se derivan del trabajo de investigación del Sistema Financiero Español: La crisis del 2018 y su impacto en la Evaluación y evolución Financiera de los Principales Bancos Españoles, son las siguientes:

Al analizar el sistema financiero español después de la crisis del 2008 y el impacto en la evaluación y evolución financiera de los principales bancos españoles, se nota claramente que en el periodo 2008-2011, esta se produjo como un efecto dominó de la crisis SUBPRIME de los Estados Unidos que hizo ver que la falta de regulación financiera y la mala calificación de las acciones inmobiliarias afectó no solo a los Bancos sino a la Economía en general.

En la revisión del marco teórico fue importante ver cómo el sistema financiero español se fue adaptando al tiempo y a las circunstancias para operar de mejor manera, creándose los bancos comerciales, las cajas de ahorro, las instituciones de crédito entre otras, además de ser relevante el tema de la intermediación financiera y el crédito bancario para la sostenibilidad de la economía. El impacto de la crisis fue tremendo e implicó una reestructuración del sistema, mayores controles cono Basilea II y III, además de la creación de entes reguladores pero las instituciones más afectadas fueron las cajas de ahorro por la composición del crédito lo que hizo que el mercado se contraiga y esto de la oportunidad a que bancos españoles y extranjeros obtengan una mayor cuota de mercado y que las cinco instituciones financieras que se presentaron sean las más sólidas.

Al diagnosticar la situación de la Banca Española al 2016, se evidencia una recuperación en general, pero quedan tareas pendientes como la solvencia, manejar bien la liquidez, ser más eficaces en lo que corresponde a eficiencia para poder mejorar el beneficio neto y tal vez lo más importante son las comisiones que les permiten tener los suficientes ingresos para una sostenibilidad financiera en el tiempo. Las principales recomendaciones que se derivan del trabajo de investigación son:

ABASCAL, E. M. (08 de Mayo de 2014). IESE. Obtenido de http://blog.iese.edu/martinezabascal/2014/05/08/gasto-publico-espana-y-europa/

Aceña, P. M. (02 de enero de 2016). Retos de la Industria Bancaria en España. Recuperado el 13 de mayo de 2017, de www.publicacionescajamar.es

Bahillo, M., Galas, M., & María, P. (2009). Productos y Servicios Financieros y de seguros. Madrid: Paraninfo.

Banco de España. (2017). Informe de estabilidad financiera Mayo 2017. Madrid: Banco de España.

Banco Mundial. (31 de Diciembre de 2016). Banco Mundial. Obtenido de http://datos.bancomundial.org/pais/espana

César Martín, A. m. (20 de 05 de 2016). Dirección General de Economia y Estadisticas. Obtenido de file:///C:/Users/SER%20BACHILLER/Downloads/be1605.pdf

CIA World Fact Book. (31 de 12 de 2016). CIA World Fact Book. Obtenido de https://www.cia.gov/library/publications/the-world-factbook/geos/sp.html

Dialnet. (02 de enero de 2016). Dialnet. Recuperado el 13 de mayo de 2017, de Dialnet: www.dialnet.unirioja.es

Diego, E. D. (2010). “La población española actual. Comportamiento demográfico".

ESPAÑA, CONSEJO ECONOMICO Y SOCIAL. (08 de 03 de 2016). Obtenido de La esconomia española en el 2015: http://www.ces.es/documents/10180/3828741/Cauces_31_pp67-71.pdf

España, Gobierno de (01 de marzo de 2015). Investinspain. Recuperado el 13 de mayo de 2017, de Investinspain: www.investinspain.org

Estadisticas, Instituto Nacional (2017). Ine.es. Obtenido de http://www.ine.es/jaxiT3/Datos.htm?t=9966

EUROSTAT. (11 de Agosto de 2016). ec.europa.eu. Obtenido de http://ec.europa.eu/eurostat/tgm/table.do?tab=table&plugin=1&language=en&pcode=tessi190

Eurostat statistics Explained. (05 de 2015). Obtenido de http://ec.europa.eu/eurostat/statistics- explained/index.php/National_accounts_and_GDP/es#Principales_resultados_estad.C3.ADsticos

Expansión. (2016). datosmacro.com. Obtenido de http://www.datosmacro.com/estado/gasto?anio=2011

Factbook, The CIA (2016). cia.gov.

Graw-Hill, MC (02 de enero de 2015). Sistema Financiero Español. Recuperado el 13 de mayo de 2017, de Distriforma: www.mghlibros.distriforma.es

III, Universidad Carlos (02 de 01 de 2015). Observatorio. Recuperado el 13 de mayo de 2017, de Observatorio: www.observatoriorsc.org

Instituto Nacional de Estadísticas. (2017). Ine.es. Obtenido de http://www.ine.es/inebmenu/mnu_internac.htm

Instituto Nacional de Estadística. (31 de 12 de 2016). Instituto Nacional de Estadística. Obtenido de http://www.ine.es/jaxi/Datos.htm?path=/t35/a122/a1998/l0/&file=01001.px

Mundial, Banco. (31 de diciembre de 2016). Banco Mundial. Recuperado el 14 de mayo de 2017, de Banco Mundial: www.datos.bancomundial.org

Olivar, R. M. (14 de enero de 2013). Crisis Econónmica. (A. E. Preciosos, Entrevistador)

Serrano - Martinez, & García - Marín. (2013). Regresión demográfica España. Murcia.

Vanguardia. (07 de julio de 2015). Crisis Española. págs. 1-2.

Vanguardia, L. (07 de Julio de 2015). lavanguardia.com. Obtenido de http://www.lavanguardia.com/vangdata/20150707/54433766003/gasto-publico-ue.html

Fuente: Banco de España

------

TABLA DE COHERENCIA METODOLÓGICA

Objetivos |

Conclusiones |

Recomendaciones |

Analizar el sistema financiero español después de la crisis económica del 2008 y el impacto en la evaluación y evolución financiera de los principales bancos españoles |

Se nota claramente que en el periodo 2008-2011, esta se produjo como un efecto dominó de la crisis SUBPRIME de los Estados Unidos que hizo ver que la falta de regulación financiera y la mala calificación de las acciones inmobiliarias afectaron no solo a los Bancos sino a la Economía en general. |

La liquidez del sistema debe ser cuidada invirtiendo en papeles de mayor rentabilidad pero que impliquen un menor riesgo.

Las fusiones y adquisiciones deben ser promovidas para que existan pocas pero fortalecidas instituciones en el sistema.

|

Construir un marco teórico que aborde la historia del sistema financiero y la evolución de su estructura además los principales conceptos sobre intermediación financiera y crédito bancario.

|

En la revisión del marco teórico fue importante ver como el sistema financiero español se fue adaptando al tiempo y a las circunstancias para operar de mejor manera, creándose los bancos comerciales, las cajas de ahorro, las instituciones de crédito entre otras, además de ser relevante el tema de la intermediación financiera y el crédito bancario para la sostenibilidad de la economía. |

El salvataje bancario no supone una solución a largo plazo por lo tanto la creación de un fondo para estas crisis es importante.

El efecto dominó de las crisis puede ser evitado si es que se logra componer un portafolio de inversión lo suficientemente diversificado para minimizar el riesgo. |

Analizar las causas y consecuencias de la crisis financiera del 2008 y su impacto en la relación entre el Producto Interno Bruto, el sistema financiero español y el crédito.

|

El impacto de la crisis fue tremendo e implicó una reestructuración del sistema, mayores controles cono Basilea II y III, además de la creación de entes reguladores pero las instituciones más afectadas fueron las cajas de ahorro por la composición del crédito lo que hizo que el mercado se contraiga y esto de la oportunidad a que bancos españoles y extranjeros obtengan una mayor cuota de mercado y que las cinco instituciones financieras que se presentaron sean las más sólidas. |

Una vez recuperada la solvencia debe tratarse de que esta vaya de la mano con la rentabilidad que sólo se consigue con un buen manejo operativo de los bancos.

Las cajas de ahorro deben ser reguladas para que en sus inversiones no se adquieran activos de dudosa procedencia.

|

Diagnosticar la situación de los 5 primeros bancos españoles al 2016 a través de los indicadores financieros de eficiencia, rentabilidad y riesgo.

|

Al diagnosticar la situación de la Banca Española al 2016, se evidencia una recuperación en general, pero quedan tareas pendientes como la solvencia, manejar bien la liquidez, ser más eficaces en lo que corresponde a eficiencia para poder mejorar el beneficio neto y tal vez lo más importante son las comisiones que les permiten tener los suficientes ingresos para una sostenibilidad financiera en el tiempo. |

Las comisiones bancarias deben ser reguladas también para que los bancos sean más expeditos en el manejo de sus costos de operación. |

1. Máster en Dirección Financiera y Contable de la Empresa. Universidad Pompeu Fabra. Barcelona. Paolamaricela.gordillo@gmail.com

2. Docente Titular Universidad Tecnológica ECOTEC. Master en Administración de Empresas. Tecnológico de Monterrey. ITESM. ggranja@ecotec.edu.ec