![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 04) Año 2018. Pág. 10

Lisseth VÁSQUEZ-PEÑALOZA 1; Jorge OTÁLORA Beltrán 2

Recibido: 16/09/2017 • Aprobado: 20/10/2017

RESUMEN: El objetivo es proponer lineamientos para el fortalecimiento de la gestión estratégica de costos en cooperativas de ahorro y crédito a partir del sistema de costeo basado en actividades. Para ello se identifican teórica y empíricamente los sistemas de asignación de costos usados por las entidades, ubicando el costo basado en actividades- ABC como la metodología modelo, luego se contrasta con los aportes teóricos desarrollados por Shank y Govidarajan para finalmente desarrollar la propuesta. |

ABSTRACT: This study aims to propose guidelines for the strengthening of strategic cost management in savings and credit cooperatives by using the activity-based costing system. For this, the cost allocation systems used by the entities are identified theoretically and empirically, placing the cost based on ABC activities as the model methodology, then contrasted with the theoretical contributions developed by Shank and Govidarajan (2015) to finally develop the proposal. |

Las cooperativas como organizaciones que desarrollan actividades de producción y comercialización para la satisfacción de las necesidades humanas, se involucran en las dinámicas de un mercado económico competitivo iniciando así, una férrea competencia por abarcar las oportunidades de crecimiento y sostenibilidad y a su vez, generar mayor bienestar social, bajo la premisa de su doble propósito: social y económico.

En Colombia, el sector cooperativo ha ido evolucionando su participación en la economía, demostrado para el 2006 represento el 5% (Portafolio, 2006) y para el 2014 un 4.9% (Portafolio, 2014) del producto interno bruto- PIB; además de su aporte a la sociedad mediante la creación constante de empleo formal y la inclusión de población vulnerable a actividades empresariales que permitan mejorar sus condiciones socio-económicas.

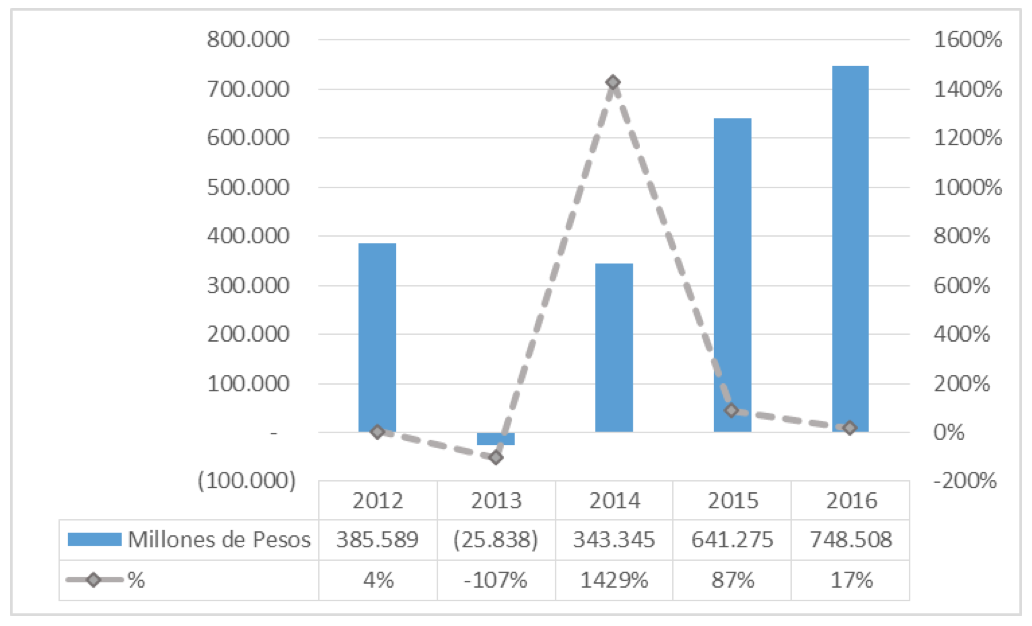

Sin embargo, en los últimos periodos se ha evidenciado una volatilidad en la tasa de excedentes, tomando los anteriores como el resultado de eficiencia operativa y financiera:

Gráfico 1

Variación en los excedentes de las cooperativas

en Colombia durante el periodo 2012-2016

Fuente: (Confederación de cooperativas de Colombia, 2016)

Lo anterior, podría ser atribuido a la forma de gestión de sus recursos productivos que, si bien podrían cumplir los objetivos a corto plazo, no alcanzan los que concederán su sostenibilidad durante el tiempo.

En efecto, resulta relevante para las cooperativas la implementación de maniobras gerenciales que le permitan ser competitivas en el mercado mundial, integrando dentro de sus directrices el uso de estrategias internas de carácter operativo y/o administrativo como factor determinante para la competitividad (Moyano Fuentes, Puig Blanco, & Bruque Cámara, 2008), que estén orientadas al mejoramiento continuo y a la creación de ventajas frente a sus competidores directos, así como a la optimización en el uso de sus recursos.

Dado este escenario, se identifica el factor costo como un elemento estratégico para la gestión eficiente de las entidades, en razón a que el mismo permite la optimización de recursos y el establecimiento de estrategias competitivas.

Es por ello que el objetivo del presente trabajo es proponer una estructura para el fortalecimiento de la gestión de costos en cooperativas de ahorro y crédito, a partir del sistema de costeo basado en actividades, dado que el sistema de costeo ABC propende por la identificación de actividades generadoras de valor, estableciendo un foco en la operatividad hacia los propósitos estratégicos. (Borda & Otálora, 2013).

El trabajo se encuentra estructurado de la siguiente forma. A continuación, se soporta teóricamente el costo como factor influyente en la formulación de estrategias orientadas a la competitividad y sostenibilidad de las entidades cooperativas; Seguidamente, se describen según los resultados hallados las principales metodologías de costos usadas por las entidades y Posteriormente, se desarrollarán la propuesta de lineamientos para la gestión estratégica de los costos. Finalmente, se expresan las conclusiones del escrito.

Según Miller y Vollman (1985) y Porter (1982) los diferentes sistemas de costos existentes, se han transformado en un componente importante para la gestión de las actividades relacionadas con la operatividad de la organización, maximizando el valor de la entidad y permitiendo ubicarse en posiciones ventajosas en un mercado competitivo.

En este sentido, la adaptación de un diseño y puesta en marcha de una metodología sistematizada para la gestión de las erogaciones obligatorias y necesarias para la ejecución del objeto social que caracteriza a las cooperativas, se puede transformar en un instrumento de dirección fundamental para la sostenibilidad de la institución solidaria.

Moyano, Puig & Bruque (2008), afirman que los elementos competitivos de las organizaciones cooperativas residen en sus recursos internos, asignando una mayor relevancia a la capacidad de la organización en responder asertivamente a las necesidades de sus clientes. No obstante, cabe resaltar que este tipo de entidades al tener una tendencia marcada hacia el compromiso social con actividades empresariales, constantemente se encuentra relacionada directamente con otros agentes del entorno social (Organizaciones sin ánimo de lucro, Estado, Empresas…), las cuales influyen en su ecosistema organizacional.

En concordancia, autores como Porter (1982), Miller (1988) y Mintzberg (1988) han generado aportes al desarrollo de estrategias generales que sin discriminar la actividad o sector en el que se desempeñe la entidad, puedan aportar a la obtención de ventajas competitivas. Al respecto, Vásquez & Otálora (2016) identifican el costo como factor relevante en los procesos estratégicos de competitividad, en razón a que los mismos pueden ser gestionados con enfoques a los procedimientos operativos internos y externos de la organización.

Este trabajo soporta sus resultados a partir de un análisis estadístico de tipo descriptivo, realizado desde de las respuestas dadas en un cuestionario dicotómico aplicada a 37 entidades, en el cual se esbozaron diferentes afirmaciones que conducían a ubicar dentro de las características de las diferentes metodologías de asignación de costos, cuál o cuáles eran las usadas por las cooperativas de ahorro y crédito de la ciudad de Barranquilla.

A la vez, se realizó un rastreo teórico sobre la gestión estratégica de costo, identificando como modelo el desarrollo realizado por los autores Shank y Govidarajan (1995). Posteriormente, se distingue la metodología de costo ABC para proponer los lineamientos para la gestión estratégica de costos en este tipo de entidades.

Zapata (2015) afirma que la determinación de los costos constituye uno de los principales inconvenientes de la gerencia en el momento de tomar decisiones asertivas, puesto que su asignación debe acordar a las actividades operativas de la entidad y a las necesidades de información oportuna y relevante.

Las cooperativas al desarrollar actividades operativas en distintos sectores de la economía, por lo tanto, el sistema de costeo a usar puede variar entre ellas con el fin de que éste se adecue a sus requerimientos para la asertiva toma de decisiones. Por su parte, en las cooperativas de ahorro y crédito, se ha identificado un primordial uso de los sistemas tradicionales, y principalmente basados en información histórica, desconociendo las implicaciones y los efectos de sus erogaciones en el proceso operativo. (Borda & Otálora, 2013)

Acorde a lo anterior, se plantean los principales sistemas tradicionales y contemporáneos para la asignación de los costos; a fin de caracterizar su enfoque desde la perspectiva teórica, la cual será contrastada con la realidad mediante el instrumento aplicado a las entidades en cuestión.

Se consideran como sistemas de costeo tradicional las metodologías orientadas a la asignación de costos según los sistemas de producción, entre las cuales se identifican por orden de producción y por procesos. (Rocafort & Martín, 2014). En la escritura generalmente se distinguen como parte de éste conjunto a la asignación por órdenes de producción y por procesos.

Cuadro 1

Descripción de los sistemas tradicionales de costeo

Sistema por órdenes de producción |

El sistema por órdenes de producción, también denominado por órdenes específicas de producción, por lotes de trabajo o por pedido, se concibe para aquellas entidades en donde la asignación de las erogaciones es identificables y unificadas a partir de un producto según sus particularidades. |

Sistemas por procesos |

El sistema por procesos es implementado generalmente en las empresas que desarrollan actividades de producción masiva o en serie, en la que la terminación de los productos se realiza por fases predeterminadas, de las cuales resulta un alto resultados de bienes, los cuales cuentan con características similares. |

Elaborado a partir de (Gómez, 2005) (Zapata Sánchez, 2015) (Sinisterra, 2006)

Cabe resaltar que los sistemas de costeo han ido adecuándose según las dinámicas del entorno empresarial, Cuervo et. Al (2006) considera la obsolescencia de los sistemas de costeo tradicional con respecto a las necesidades actuales del mercado, todo ello en razón a que su estructura se orienta a la técnica del cálculo del costo, apartando su funcionalidad e importancia para la gestión empresarial de acuerdo a las condiciones de globalización y competencia que actualmente existen.

Al identificar la asignación de costos utilizada en las cooperativas de ahorro y crédito de Barranquilla se pudo evidenciar que, del total de la muestra estudiada, según las características descritas en el instrumento el 70% se sirve del sistema de costeo por órdenes de producción para la asignación de costos; sin embargo, al aplicar el cuestionario con elementos de la asignación de costos por procesos el 77% determino que los costos con respecto a la cantidad de servicios prestados al final del periodo, distribuyendo los costos totales entre el número de operaciones realizadas en un periodo determinado.

Por lo tanto, los resultados indican una tendencia representativa en la implementación de carácter mixto en el proceso de asignación de costos, en el cuál a partir de los sistemas por órdenes de producción y por procesos, se obtiene información de las erogaciones incurridas en la prestación del servicio. No obstante, la variación en los propósitos de cada sistema de costeo, se orientan a la consecución de fines específicos acorde a la naturaleza de la operación; por lo tanto, éste tipo de implementación puede causar distorsiones en la información disponible.

Los llamados sistemas de costeo contemporáneos, constituyen una variedad de metodologías para la asignación de costos que se orientan al reconocimiento de la repartición de los recursos económicos de la organización en las actividades, procesos, operaciones que se desarrollan en función del propósito empresarial den ente. Estos se encuentran direccionados a partir de unos inductores, como el tiempo, definición de actividades de valor, entre otros; ubicándolos como los factores de medición real para el costo. Entre los denominados sistemas de costeo contemporáneos para efecto del presente estudio se tomarán el ABC, troughtput accounting y el TDABC. No obstante, en la literatura académica se pueden identificar otras propuestas de sistemas.

Cuadro 2

Descripción de los sistemas de costeo contemporáneos

Costeo basado en actividades |

El costeo basado en actividades -ABC ofrece una nueva perspectiva de la generación de costos en función a las actividades; de acuerdo a éste, los recursos no son consumidos por departamentos sino por las actividades necesarias para la operabilidad de los mismos, en este sentido la evaluación de las erogaciones se hace a partir de las actividades. |

Throughput accounting |

Se soporta a partir de la teoría de las restricciones, el cual se enfoca principalmente en las limitaciones que tiene una entidad para el desarrollo eficiente en su producción y las opciones para potencializar estas debilidades, a fin de aumentar considerablemente los beneficios en el tiempo. |

Time driven activity based costing- TDABC |

Se considera como una evolución del ABC, en el cual se considera la variable tiempo como aspecto fundamental en el desarrollo de las actividades operativas, basando su esencia en ello, el mismo se reconoce la asignación de los recursos a partir del tiempo que se implemente en el desarrollo de una actividad de operación. |

Elaboración a partir de (Cuervo & Osorio, 2006) (Monte & Bell, 1997)

Kaplan y Anderson (citados por Lambertucci & Ariel Martín, 2016).

La orientación en la decisión de implementación de una u otra metodologías de asignación de costos, responde a la necesidad de identificación real y asertiva de los sacrificios de recursos en la actividad productiva, y las diferencias entre los resultados de información que resultan de cada una, conducen a un determinado sendero para la toma de decisiones.

En las cooperativas de Ahorro y crédito de la ciudad de Barranquilla, las directivas identifican plenamente las actividades generadoras de valor para el proceso operativo y para la entidad; lo anterior, soportado por el instrumento aplicado en el que el 100% de los participantes afirmo usar este método de costo. Por otra parte, también reconocen enfocarse en fortalecer las limitaciones y/o debilidades surgidas en el proceso operativo, en función de mantener la capacidad de trabajo de los recursos a su disposición, lo anterior fundamentado en una afirmativa respuesta de 93% de los encuestados.

Finalmente, el uso del sistema TDABC se visualiza con poca participación en el direccionamiento de los procesos de costeo, con un 20% de reconocimiento en las organizaciones objeto de estudio. No obstante, resulta menester resaltar que éste sistema reconoce la necesidad imperativa del uso del tiempo en la ejecución de cualquier actividad, y entendiendo al mismo como un recurso limitado, este se considera como una unidad de medida objetiva en la producción. (Kaplan y Anderson citados por Lambertucci & Ariel martín, 2016)

Si bien este modelo considera las actividades como las consumidoras de los recursos, usa el tiempo como inductor de costo para determinar los mismos al final de la producción. Para ello usa una serie de ecuaciones temporales haciendo más exacto el cálculo de los costes, en las que consideran el tiempo requerido en la elaboración de un producto o la prestación del servicio. (Gómez Valdés, 2016).

En este sentido, el TDABC responde a los elementos del reconocimiento del proceso operativo como actividades de valor, propio del modelo ABC y dispone como inductor de costos al factor tiempo, involucrado como figura de enfoque en el sistema Throughput accounting. Por lo tanto, su poca participación en contraste con la relevante influencia de las otras metodologías mencionadas, demuestra el desconocimiento del mismo por las directivas o la integración de varios elementos de los mismos en los procesos de asignación, sin la implementación completa de una de ellas.

Benos, Kalogeras, Verhees, Sergaki & Pennings (2016) demuestran la importancia de la estrategia en el desempeño organizacional de las cooperativas; por su parte, el costo se ha constituido como un factor determinante en los procesos orientados a la consecución de ventajas competitivas y desempeño organizacional, lo anterior, fundamentado en su integración dentro de las estrategias de gestión propuestas en diferentes teorías de competitividad y éxito empresarial. (Molina, 2003) (Castro, H, & Quijano, 2013).

Govindarajan & Shank (1995), expresan la necesidad de las entidades en procurar un uso adecuado de la información de costos, ampliando el campo de acción de la misma; en este sentido, exponen que en la medida en que el conocimiento de la estructura de conformación de los costos en las entidades aumente, ésta les permitirá desarrollar estrategias que generaran ventajas competitivas perdurables en el tiempo.

Conforme a lo anterior, se destaca la distinción que pretende aportar la gerencia estratégica de costos, brindando una visión holística de los procesos en los que se incurre para la producción de bienes/servicios, considerando la influencia de los agentes internos y externos para la generación de valor de la empresa. En este sentido, los autores determinan que la gerencia estratégica de los costos, se desarrolla mediante el análisis de tres aspectos fundamentales en la creación de ventaja competitiva: Análisis de cadena de valores, análisis del posicionamiento estratégico y el análisis de las causales de costos.

Considerando la cadena de valor, como la identificación las actividades realizadas por los participantes que son necesarias y relevantes para el proceso productivo, desde la producción de materia prima hasta el consumidor; Porter (2010) sustenta que, cada una de éstas actividades se interrelaciona de tal forma su eficiente gestión podría ser fuente de ventajas en su mercado, permitiéndoles obtener mejores resultados. En tal sentido, la cadena de valores considera aspectos externos de la entidad, y visiona a la misma como parte de una cadena de interrelaciones en las que cada agente cumple una función primordial para la satisfacción de las necesidades del consumidor final, así como también permite la creación de valor obteniendo ventajas ante sus competidores en el mercado.

La cadena de valor considera como aspecto relevante el vínculo existente con sus principales agentes, por lo que, en la relación con cada uno de ellos se genere ventajas que se verán reflejadas en los costos y en el uso eficiente del tiempo y los recursos que intervienen para el desarrollo de las actividades productivas. En este sentido, el análisis de la misma debe orientarse a la evaluación constante de los procedimientos realizados en la organización, en razón a que éste debe dotar de información actualizada a la dirección para establecer estrategias de mejoramiento e innovación de los procesos y calidad de los productos y/o servicios (Montoya, 2011)

Porter (2010) en su aporte distingue tres elementos influyentes en la cadena de valor para la entidad, entre los que se encuentran: las actividades de apoyo, constituidas por la infraestructura de la compañía, la gestión del recurso humano, el desarrollo de la tecnología y el aprovisionamiento; las actividades primarias compuestas por logística de entrada, operaciones, logística de salida, marketing y ventas y el servicio; transversalmente a las actividades antes mencionadas se encuentra el margen.

La anterior estructura se orienta principalmente a las entidades industriales, por lo tanto, el autor propone una alternativa aquellas organizaciones que desarrollan actividades de servicio, la cual se compone inicialmente por dos bloques: Concepto/localización y Compras/reclutamiento las son requeridos para como soporte de la actividad prestadora de servicio, seguidamente se encuentra el back-office, el marketing y el front-office que corresponden a las actividades de ejecución para prestar el servicio.

En el caso de las cooperativas de ahorro y crédito su cadena de valor será influida en gran medida por sus asociados, en razón a que a partir de los mismos se personifican agentes relevantes en el entorno interno y externo de la entidad.

Según lo descrito por los autores Govindarajan y Shank, éste elemento corresponde a la visibilidad que obtiene la organización en la perspectiva de los agentes del mercado. En relación con lo anterior, se expresa que existen dos formas de generar un posicionamiento en el mercado; mediante el liderazgo en costos o la diferenciación en los productos; en ambos casos deberá considerarse los actores externos e internos que intervienen en el desarrollo de la actividad productiva, la cual garantizara la efectividad de la estrategia.

Sin embargo, el direccionamiento de una estrategia influye en el desarrollo de la otra, y la implementación de recursos en función de ambas puede ocasionar un esfuerzo representativo para la organización y tal vez, no se alcance los propósitos en su nivel más alto.

El liderazgo en costo, se orienta principalmente al conocimiento, control y gestión de las erogaciones realizadas en el desarrollo de la actividad operativa, lo anterior repercutiendo directamente en los valores finales con los que serán ofertados los productos o servicios en el mercado.

Por otra parte, la diferenciación se relaciona directamente con el producto o servicio ofertado, y su grado de innovación para la satisfacción de las necesidades del entorno. Cabe resaltar que para la implementación de ambas estrategias independientemente de cual, es necesario mantener el indicador de calidad en el producto o servicio.

Generalmente en las organizaciones se referencia el volumen de la producción o servucción como la causa principal de la generación de los costos; sin embargo, no se consideran aspectos influyentes en esta que aportan a esta totalidad.

En razón, los autores identifican dos tipos de causales de costos. Una es la estructural, la cual refiere a aspectos generales relacionados con la producción, cuantificables en la misma entre los cuales se encuentran el nivel de inversión en las áreas de desarrollo del producto y marketing, de extensión que refiere a la integración vertical y horizontal de la organización, la experiencia en el desarrollo de los procesos, la tecnología implementada y la complejidad de los productos o servicios de acuerdo a las características y prototipos realizados.

Por otra parte, se encuentran las causales de costo de ejecución, las cuales refieren principalmente a aspectos cualitativos del proceso, como el nivel de motivación de los empleados y su orientación al cumplimiento de metas, así como la diligencia de la administración para la distribución de recursos y el uso de la capacidad generada, así como el aprovechamiento de los vínculos con los demás agentes del mercado.

Cabe resaltar que, el análisis de las mismas debe considerarse en todo momento, sin embargo, éstas no se presentan permanentemente en su totalidad, sino que cada una responde a un ciclo particular de la operación, por lo tanto, participan activamente en actividades vinculadas.

La gestión estratégica de los costos considera el papel indispensable de la administración para la consecución del fin estratégico, así como la eficiente divulgación a todos los participantes de los procesos operativos y administrativos sobre los mecanismos para lograr los propósitos empresariales, a fin de que toda la organización se encuentre orientada al mismo plan.

Como todos los avances científicos e instrumentales en la historia, los sistemas de costeos surgieron como solución a una necesidad del entorno empresarial y al momento, han ido evolucionando según los requerimientos y tendencias del mercado, así como en el uso de los recursos. Actualmente, los desarrollos académicos se orientado hacia un enfoque de competencia, de acuerdo con las dinámicas globalizadas del mercado; en este sentido, los costos no han sido la excepción del cambio, por lo que se han generado propuestas innovadoras con respecto a su asignación dentro de los procesos de producción y servucción. (Kogan, El Ouardighi, & Herbon, 2017; Taleizadeh, Hadadpour, Cárdenas-Barrón, & Shaikh, 2017; Roma & Perrone, 2016).

En concordancia, el manejo adecuado de la información emitida por el sistema de costos, además de brindar conocimiento sobre áreas específicas de la producción o servucción, estos pueden aportar a la construcción de estrategias que involucren a la organización y que le permitan obtener ventajas competitividad. (Govindarajan & Shank, 1995).

De los antes expuesto en el anterior planteamiento, los autores Govindarajan & Shank (1995) establecen una estructura de gestión estratégica de costos, que concibe los aspectos del entorno como influyentes motivadores en la formulación de estrategias, así como también las reacciones internas sobre el desarrollo de los procesos administrativos y operativos; ésta propuesta está constituida por: la cadena de valores, el posicionamiento estratégico y las causales de costos.

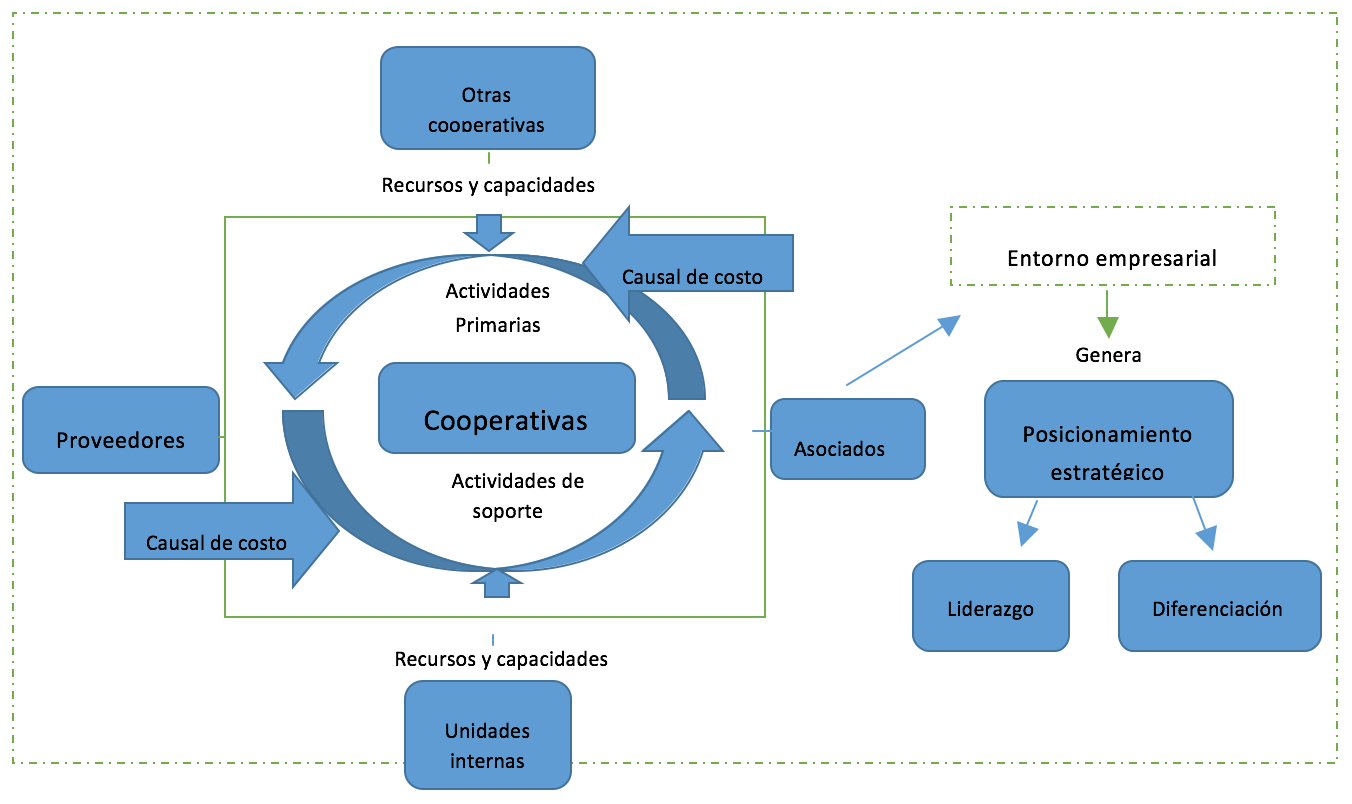

Figura 1

Representación de la dinámica para la gestión estratégica de

costos de las cooperativas de ahorro y crédito de Barranquilla

Fuente: Elaboración propia a partir de (Govindarajan & Shank, 1995).

Las interacciones dadas en las organizaciones cooperativas se fundamentan a partir de los recursos con los que cuenta y las capacidades que de éstos se generan. En tal sentido, según las actividades operativas de la entidad se identifican las principales como primarias, acodes a la operación principal de producción y/o servucción y las de soporte en las que se sitúan aquellas que aportan a la generación de condiciones de la operación; cada una de estas actividades consumen unos recursos para su desarrollo, por lo tanto, son clasificadas como causales de generación de costos. Por otra parte, cabe resaltar que la dinámica de la entidad se desarrolla no sólo de forma interna, sino también en función de otros agentes del entorno, de los cuáles los asociados, proveedores, unidades internas y otras cooperativas constituyen como los más próximos. Finalmente, la interrelación dada entre los factores y actores antes mencionados provoca un impacto en el entorno empresarial dando lugar a la creación de un posicionamiento estratégico, el cual puede lograrse mediante un reconocimiento por liderazgo en costos o en diferenciación de producto/servicio.

Las cooperativas se desenvuelven en un entorno en el que participan diferentes agentes como los proveedores, los asociados, otras cooperativas u organizaciones, sus áreas de labor entre otros, los cuales a su vez conducen desde sus actuaciones los cambios que motivan la dinámica empresarial, y con ella su evolución. De igual forma, estos agentes influyen en el desarrollo de las operaciones de la cooperativa directa o indirectamente.

En el transcurso de la interacción entre agentes, se incurre en la ejecución de unas actividades que se verán reflejadas en la satisfacción del usuario final; y a su vez, cada una de estas implica la asignación optima de unos recursos y capacidades, necesarios e imprescindibles en el proceso productivo o de servicios; estas actividades deben estar plenamente identificadas, estableciendo cuales son requeridas en el desarrollo de la operación que generan valor al servicio brindado, determinando así la cadena de valor de la entidad.

La interrelación entre los agentes y los factores (actividades-recursos) desarrollan un ciclo operativo en el que cada uno ofrece y recibe según sus necesidades, y como resultado generan un impacto en el entorno, el cual, desde la visión de la cooperativa principal, se puede evidenciar en la posición que obtiene de su participación en el ciclo. Esta posición puede ser lograda a partir de una diferenciación en los productos o en el valor con el que los coloca a disposición del mercado.

De acuerdo a lo anterior, las organizaciones deben identificar aspectos internos y externos que le permitan obtener ventajas frente a sus competidores, y desde la perspectiva de la gestión estratégica de los costos lo puede lograr. Ahora bien, para aplicar la propuesta realizada, es necesario contar con la información precisa y ejecutar los procesos en función de ello.

En congruencia, se identifica los principales sistemas de costos existentes, evaluando su capacidad de adaptación y respuesta a los cambios en el entorno empresarial y el aporte que le brinda a la organización para converger oportunamente hacia los retos que el mercado le impone. Como resultado de la revisión, se determinó que el sistema de costeo ABC corresponde consecuentemente con los fines planteados por la gestión estratégica de costos.

La anterior conclusión se logró a partir de esencia del sistema basado en las actividades como factor influyente en el desarrollo de los procesos organizacionales y de los análisis realizados en la implementación del sistema en mención, ubicando lo que algunos autores denominan “Fases del costeo ABC” al interior de las dimensiones que componen la gestión estratégica de costos.

Tabla 3

Modelo ABC para la gestión estratégica de Costos

Gestión estratégica de costos |

ABC |

||

Fase 1 |

Fase 2 |

Fase 3 |

|

Cadena de Valor |

Planificación |

|

|

Causales de Costos |

|

Reconocimiento |

|

Posicionamiento estratégico |

|

|

Validación y control |

Fuente: Elaboración a partir de (Govindarajan & Shank, 1995) (Cuervo Tafur & Osorio

Agudelo, 2006) (Espinosa Sempértegui, 2014) (Agudelo, Osorio, & Duque, 2012)

(Backer, Jacobsen, & Ramírez Padilla, 1988).

El modelo propuesto concibe desde la perspectiva de la gestión estratégica de los costos las fases de implementación de un sistema de costeo adecuado a ella, eligiendo el sistema ABC como el pertinente para tal fin; en este sentido se desarrolla una correspondencia entre las fases del sistema y las dimensiones de la gestión estratégica que a continuación se detallan.

En la fase denominada de planificación se ubican las actividades correspondientes a la organización del proyecto, en la que se desarrollan labores orientadas a la adecuación de los espacios y recursos para viabilizar la apropiada implementación del mismo.

Resulta relevante para el desarrollo de esta fase, la identificación de las actividades generadoras de valor en la cooperativa, las cuales constituirían la cadena de valor de la misma, para ello se toma como referencia los elementos de la misma postulados por Porter:

Figura 2

Cadena de valor de las cooperativas de ahorro y crédito

Fuente: Elaboración propia a partir de Porter (1982)

La cadena de valor según Porter (1982) se constituye por tres elementos: las actividades primarias, las actividades de apoyo y el margen. Cada una de ellos participa en la construcción del valor al servicio ofrecido, de forma directa o indirecta.

Teniendo en cuenta lo anterior, se prosigue a la determinación de las acciones que, en función a la implementación del sistema de costeo orientado a la gestión estratégica de los costos, que corresponde a la planificación, en la que encontramos:

o La sensibilización de la gerencia y los colaboradores acerca del sistema ABC

o Definición del alcance del sistema ABC

o Propuesta de direccionamiento del proyecto

o Diseño de los objetivos del costo

o Elaboración del cronograma

En esta fase además de realizar una concientización y acercamiento al modelo que se pretende implantar, se efectúa un análisis de las condiciones en las que se encuentra la cooperativa con respecto a su relación con el entorno y con ello se construye una propuesta de implementación acorde a su realidad que se oriente a la gestión estratégica de los costos.

En la fase de reconocimiento se identifican los recursos con los que cuenta la cooperativa para el desarrollo de sus procesos, y a su vez se determinan las actividades que generan valor al servicio brindado al cliente. En esta fase se tiene en cuenta los diversos factores que influyen en el desarrollo de las actividades tanto estructurales como de ejecución, y con ello la asignación de recursos requerida para cumplir con el propósito final; a fin de lograr una adecuada asignación se establecen unos inductores de costos, que correspondan directa y proporcionalmente con el recurso usado. Para el desarrollo de la fase de reconocimiento se realizan actividades como:

o Identificación del servicio ofrecido

o Identificación de las actividades

o Identificación de los recursos

o Determinación de los inductores de costos

o Identificación de información financiera y no financiera

Esta fase nos permite lograr un conocimiento concreto de los procesos desarrollados por la entidad, lo cual proporciona un alto porcentaje de éxito en la implementación del sistema ABC y con ello, el fortalecimiento de la entidad, puesto que al conocer sus potencialidades puede procurar establecer estrategias que se orienten a la maximización de las mismas y al fortalecimiento de sus desventajas.

Finalmente, la fase de validación y control, pretende obtener una visión holística de la implementación del sistema ABC en la cooperativa, desde la puesta en marcha hasta su culminación dentro del ciclo, permitiendo detallar los resultados de la implementación. En esta fase se consigue revisar el cumplimiento de los objetivos planteados en la planeación, así como el impacto generados tanto en la cooperativa como en su entorno; con lo anterior se pueden establecer parámetros de conductas a seguir, así como formular mejorar en pro de los propósitos organizacionales. En esta fase se realizan actividades como:

o Implementación de la propuesta

o Recolección y tabulación de la información del proceso de implementación

o Determinación del grado de cumplimiento de la propuesta

o Determinación del grado de cumplimiento de los objetivos

o Resumen de los costos y gastos incurridos

o Determinar la validez de la información

o Generación de informes finales

o Análisis de los resultados

o Propuesta de mejora continúa

Al implementar un sistema de costeo, es relevante conocer y establecer relaciones entre los agentes-actividades-recursos y capacidades que participan en el proceso de prestación del servicio, puesto que la cadena de valor comprenderá y asimilará las variaciones realizadas en las acciones como parte de las operaciones, no hacerlo implicaría un riesgo de fracaso en la implementación.

Por otra parte, se debe considerar la cadena de valor como un todo en el transcurso normal de las cooperativas, en este sentido los resultados de la implementación se verán reflejados en cómo se desenvuelven los agentes y los factores en el entorno creado a partir de los cambios, lo que podría considerarse como efectos positivos si logra sus pretensiones o negativo si no consigue sus proyecciones; de lo anterior, la dimensión posicionamiento estratégico considera el logro de una identidad en el mercado a partir de dos opciones estratégicas: el liderazgo en costos y la diferenciación en productos.

Ambas premisas revelan el direccionamiento de la cooperativa, sin embargo, deben considerarse acciones diferentes y en algunos casos divergentes para lograrla, sin sacrificar la calidad y la esencia del servicio ofrecido ni la naturaleza social que compone a las organizaciones del sector cooperativo.

Los costos como representación del sacrificio de recursos para el desarrollo de actividades de producción o servucción, requieren una identificación plena y fiable. En tal sentido, el presente estudio entro a identificar el sistema de asignación de costos usada en las cooperativas de ahorro y crédito de la ciudad de Barranquilla; lo anterior, contrastando las practicas realizadas en cada una de ellas con respecto a los sistemas tradicionales y contemporáneos existentes.

De acuerdo a los resultados, las cooperativas de ahorro y crédito cuentan con elementos que cumplen las características definidas académicamente para ubicar sus procesos de asignación de erogaciones operativas en uno o varios de los sistemas de costeo existentes; sin embargo, algunas entidades no distinguen completamente las particularidades de cada sistema, lo cual podría afectar significativamente la información que resulte de los procesos de análisis de la información y su contribución para el apoyo de la gestión organizacional.

En este contexto, resulta relevante y pertinente implementar un sistema de costeo que además de responder a las necesidades de información, propenda por vincularse a las estrategias organizacionales que logren sostenibilidad y competitividad. Dado lo anterior, se destaca el aporte de la gestión estratégica de costos mediante la implementación de estrategias que conducen a la dinamización de los sistemas de costeo.

La literatura de gestión estratégica de costos ofrece la distinción de los factores relevantes en este proceso, los cuales se ubican como soportes y direccionadores en la implementación de un sistema de costos que se enfoque hacia tal fin. En la construcción de la propuesta, se determinó que las características que comprendía el sistema de costeo basado en actividades, respondían a las particularidades de la gestión de costos de las organizaciones en cuestión, como también aportaba a la generación de la información de costos desde una visión estratégica. En este sentido, se logró establecer los lineamientos para desarrollar una metodología de costeo estratégico.

Finalmente, al ser desarrollado como una propuesta desde una postura teórica, se convierte en un primer avance hacia el aporte a la gestión orientada hacia la competitividad y sostenibilidad de las cooperativas de ahorro y crédito, por lo tanto, su implementación en una organización traza un reto para abordar posteriormente, a fin de validar empíricamente los aportes que éste genera.

Backer, M., Jacobsen, L., & Ramírez Padilla, D. (1988). Contabilidad de costos. Un enfoque administrativo para la toma de decisiones. México.

Benos, T., Kalogeras, N., Verhees, F., Sergaki, P., & Pennings, J. (2016). Cooperatives' Organizational Restructuring, Strategic Attributes, and Performance: The Case of Agribusiness Cooperatives in Greece. Agribusiness, 127-150.

Borda, J., & Otalora, J. (2013). Sistema de costos ABC: una herramienta para la toma de decisiones para las cooperativas de ahorro y crédito de la ciudad de Barranquilla. Civilizar de Empresa y Economíaq, 41-58.

Castro, H., H, D.-S., & Quijano, L. (2013). Plan de gestión de costos en dirección de proyectos. Aplicación en una empresa del sector minero-industrial de Colombia. Revista EAN, Recuperado en: http://www.scielo.org.co/scielo.php?pid=S0120-81602013000100002&script=sci_arttext&tlng=en.

Confederación de cooperativas de Colombia. (2016). Desempeño del sector cooperativo colombiano 2016. Bogotá: El Atillo.

Cuervo, J., & Osorio, J. A. (2006). Costeo basado en actividaddes -ABC-. Bogotá: Ecoe Ediciones.

Cuevas, F. (2001). Contabilidad de Costos. Bogotá: Pearson educación de Colombia Ltda.

Espinosa Sempértegui, F. A. (s/f de 05 de 2014). Costeo de productos financieros basado en actividades: Implementación del costeo ABC en instituciones micro financieras- cooperativas de ahorro y crédito. Obtenido de Biblioteca Repositorio Digital - Universidad San Francisco de Quito: http://repositorio.usfq.edu.ec/handle/23000/3275

Europa press. (23 de 11 de 2015). La economía social española representa el 10% del PIB y el 12,5% del empleo. Obtenido de http://www.europapress.es/epsocial/rsc/noticia-economia-social-espanola-representa-10-pib-125-empleo-20151123170941.html

Gómez Valdés, J. (03 de 05 de 2016). Buleria. Obtenido de www.buleria.unileon.es: https://buleria.unileon.es/bitstream/handle/10612/4587/71445039R_GADE_julio15.pdf?sequence=1

Gómez, Ó. (2005). Contabilidad de costos. Bogotá: McGraw-Hill Interamericana S.A.

Govindarajan, V., & Shank, J. (1995). Gerencia estratégica de costos. Bogotá: Norma S.A.

Kogan, K., El Ouardighi, F., & Herbon, A. (2017). Production with learning and forgetting in a competitive enviroment. International journal of production economics, 52-62.

Lambertucci, M., & Ariel martín, A. (30 de 04 de 2016). Academia. Obtenido de www.academia.edu: https://www.academia.edu/7377357/TDABC_TIME_DRIVEN_ACTIVITY_BASED_COSTING_PRECISIONES_ACLARACIONES_Y_CONTRIBUCI%C3%93N_CR%C3%8DTICA_A_ESTA_METODOLOG%C3%8DA

Miller, D. (1988). The structural and eviromental correlates of business strategy. Strategic management journal, 55-76.

Miller, J., & Vollman, T. (1985). The hilden factory. Harvard Business Review, 63, 142-150.

Mintzberg, H. (1988). Generic strategies: Toward a comprehensive framework. Advances in strategic management, 1-67.

Molina, O. (2003). Nuevas técnicas de control y gestión de costos en búsqueda de la competitividad. Actualidad contable Faces, 25-32.

Monte, S., & Bell, J. (1997). The theory of constraints and troughput accounting. Mc Graw- Hill Higher Education.

Montoya, C. (2011). Visión del futuro. Obtenido de EL balance scorecard como herramienta de evaluación en la gestión administrativa: http://revistacientifica.fce.unam.edu.ar/index.php?option=com_content&view=article&id=251&Itemid=61

Moyano Fuentes, J., Puig Blanco, F., & Bruque Cámara, S. (2008). Los determinantes de la competitividad en las cooperativas. Revista de Economía pública, social y cooperativa, 233-249.

Organización internacional del trabajo. (14 de 12 de 2012). International Co-operative Alliance. Obtenido de http://www.ilo.org/wcmsp5/groups/public/---americas/---ro-lima/documents/publication/wcms_188087.pdf

Portafolio. (10 de 04 de 2006). Portafolio. Obtenido de http://www.portafolio.co/economia/finanzas/cooperativas-representan-pib-177924

Portafolio. (16 de 10 de 2014). portafolio. Obtenido de http://www.portafolio.co/economia/finanzas/cooperativas-representan-pib-177924

Porter, M. (1982). Estrategia competitiva. Técnica para el análisisde los sectores industriales y de la competencia. México: Compañia editorial Continental S.A.

Porter, M. (2010). Ventaja competitiva. Creación y sostenibilidad de un rendimiento superior. Madrid: Ediciones Pirámide (Grupo Anaya, S.A.).

Rocafort , A., & Martín, F. (2014). Modelo de costes (III): Modelo de costes basados en sistemas productivos continuos y discontinuos. En C. Mallo, & A. Rocafort, Contabilidad de dirección para la toma de decisiones. Contabilidad de gestión y de costes (págs. 337-365). Barcelona: Profit Editorial.

Rodríguez Valencia, G. (29 de 04 de 2016). intercosto.org. Obtenido de www.intercosto.org: http://www.intercostos.org/documentos/Trabajo101.pdf

Roma, P., & Perrone, G. (2016). Cooperation among competitors: A comparison of cost-sharing mechanisms. International Journal of Production Economics, 172-182.

Sinisterra, G. (2006). Contabilidad de costos. Bogotá: Ecoe Ediciones.

Stappel, M. (30 de 09 de 2016). DG Verlag. Obtenido de www.dzbank.de: https://www.dzbank.de/content/dam/dzbank_de/de/library/presselibrary/pdf_dokumente/Genossenschaftsbericht_2016_Auszug.pdf

Superintendencia de economía solidaria. (2015). Principales cuentas reportadas por entidades del sector solidario por categoria de entidad años 2002-2015. Colombia: Superintendencia de economía solidaria.

Taleizadeh, A., Hadadpour, S., Cárdenas-Barrón, L., & S. A. (2017). Warranty and price optimization in a competitive duopoly supply chain with parallel importation. International Journal of Production Economics, 76-88.

Vásquez, L., & Otálora, J. (2016). XVI Congreso de investigadores en economía social y cooperativa- CIRIEC. Obtenido de Gestión estratégica de costos: un aporte a la competitividad del sector social: http://ciriec.es/?descargar-comunicacion=1863&view=1

Zapata Sánchez, P. (2015). Contabilidad de costos: Herramienta para la toma de decisiones. Bogotá: Alfaomega Colombiana S.A.

1. Contador público, estudiante de Maestría en Contabilidad internacional y de gestión en la Universidad de Medellín, Colombia; Filiación: Universidad de la Costa, Departamento de Economía, Contabilidad y Finanzas. Correo: lvasquez8@cuc.edu.co

2. Contador Público; Magister en Administración e innovación de la Universidad Simón Bolívar, Colombia; Filiación: Universidad de la Costa, Departamento de Economía, Contabilidad y Finanzas. Correo: jotalora@cuc.educ.co