![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 51) Año 2017. Pág. 20

Mario Javier BRUME González 1

Recibido: 08/06/2017 • Aprobado: 10/07/2017

RESUMEN: Este artículo está encaminado a determinar la relación existente entre la gestión estratégica como herramienta para promover la competitividad de las empresas del sector logístico del departamento del Atlántico. Sustentado en postulados de autores de artículos de revisión documental, como Prieto (2011), Niven (2002), Arroyo (2012), Mejía (2014), Norton y Kaplan (2009), Granda y Trujillo (2011). La temática se desarrolló a partir de un enfoque cuantitativo; siendo la base primordial la observación empírica de las acciones de gerencia y liderazgo que se desarrollan en la organización, por lo tanto, la investigación es de enfoque epistemológico y positivista, apoyada en un estudio descriptivo de campo. |

ABSTRACT: This paper aims to determine the relation between strategic management as a tool to promote the competitiveness of companies in the logistics sector of the Atlántico department, based on postulates of authors of document review articles such as Prieto (2011), Niven (2002), Arroyo (2012), Mejía (2014), Norton and Kaplan (2009), Granda and Trujillo (2011). The thematic was developed from a quantitative approach; being the primordial base the empirical observation of the actions of management and leadership that are developed in the organization, therefore, the research is of epistemological and positivist approach, supported in a field descriptive study. |

La competitividad de Colombia a nivel global, es uno de los grandes retos que debe asumir el Estado en alianza con las empresas, el mayor desafío para las organizaciones está representado en el mejoramiento de los procesos logísticos, siendo este uno de los renglones donde presenta mayores deficiencias, de acuerdo con el Índice de Desempeño Logístico, divulgado por el Banco Mundial (BM, 2016), el país ocupa la posición 94, entre 160 países.

En este sentido, las sociedades deben estar a la vanguardia, basándose en los cambios presentados en el entorno, con desarrollo y ejecución de estrategias que estén ligadas a las necesidades reales de las organizaciones, dependiendo del medio geográfico donde se desarrolle, con el fin de orientar las acciones a los propósitos deseados, garantizando el éxito organizacional de las empresas del sector. Generalmente, el segmento de las pymes confunde la actividad de planificar con la de implementar la estrategia, en parte debido a que con el solo hecho de formular objetivos, quizás creen que ya están asegurando la consecución de los planes de acción, siendo que la estrategia en su esencia requiere, en primer lugar, el compromiso de toda la organización y en segunda instancia, asignarle recursos para su cumplimiento exitoso.

Con respecto a lo antes mencionado, muchas firmas definen su estructura, pero adolecen de estrategias que le permitan diferenciarse y construir ventajas competitivas, fallas que no solo se originan en la alta gerencia, sino que surgen en el máximo órgano orientador, su junta de socios/directiva. En este sentido, esta falla tiene su origen en la incapacidad de los miembros de la junta, de ser verdaderos visionarios e interpretar los cambios en el medio ambiente, para adaptar las estrategias a los nuevos requerimientos de un entorno empresarial cada día más competitivo y agresivo.

De lo anterior, surge uno de los más grandes desafíos de la compañía, el ambiente general globalizado, convertirse en una nación competitiva, para lo cual tiene que adoptar nuevos patrones empresariales y tecnológicos que generen calidad, en su interpretación más amplia: calidad técnica, del servicio, de la información, del proceso, de las personas, de la empresa, de los objetivos y por ende mejorar sus índices de productividad y competitividad.

La dirección debe desarrollar un proceso de formulación estratégico, desligado del proceso de revisión estratégica. Dado que los esfuerzos para el seguimiento de la gestión estratégica, en muchas ocasiones son relegados a un segundo plano. Como mecanismo de seguimiento, es recomendable que periódicamente la administración presente una rendición de cuentas en lo que respecta al plan estratégico. Probablemente una de las mayores falencias en la gestión estratégica, es causada por la inexistencia de un verdadero trabajo en equipo entre la alta dirección y la junta directiva para la alineación de los derroteros corporativos, tácticos y operativos orientados a consolidar la misión y el alcance de la visión.

Se debe destacar que muchas empresas, no disponen de herramientas para valorar el grado de cumplimiento de la estrategia, en parte porque no realizan el ejercicio de cuantificar desde la formulación de las metas y objetivos. En las organizaciones no siguen el proceso de identificar, definir, medir, mejorar y evaluar un plan de acción que facilite el continuo seguimiento de la gestión estratégica.

En las organizaciones no se logra una gestión estratégica exitosa, sobre todo porque consideran que el ejercicio estratégico es anual, olvidando que el éxito de la misma depende del seguimiento diario, especialmente si la estrategia se liga con el presupuesto y las metas en cada una de las áreas funcionales y/o procesos operativos y tácticos de la organización.

Prieto (2011), define la gestión estratégica organizacional, como la herramienta esencial para el análisis y valoración de la situación actual de la empresa, debido a que permite a la alta gerencia desarrollar las actividades de caracterización, formulación y evaluación de alternativas estratégicas satisfactorias, en el complejo contexto de la compañía, generando como resultado la optimización de los recursos disponibles en su unidad productiva. A fin de cuentas, el gerente debe estar en la capacidad de interpretar la información y así poder tomar las decisiones más convenientes, para mantenerse y avanzar en un mercado altamente competitivo y agresivo. Por otra parte, la gestión estratégica organizacional, tiene como objetivo llevar a la firma por el camino hacia el éxito, siempre en la búsqueda de beneficiar a los stakeholders, en especial, sus clientes, socios y empleados.

Niven (2002), considera que el éxito de la gestión estratégica está definido por el irrestricto compromiso de la junta directiva hacia la alta gerencia. Apoyo sistemático que parte desde la aprobación de la planeación estratégica y de los recursos requeridos para desarrollar e implementar los sistemas de gestión.

La sinergia entre el liderazgo sobresaliente, más el alto desempeño, genera el éxito organizacional. Arroyo (2012), manifiesta que el liderazgo sobresaliente facilita que las personas den muchas más de los que ellas en un principio estarían dispuestas a dar, creando una visión compartida y direccionando al equipo de trabajo hacia el logro de sus metas individuales y grupales.

Lana (2008), asegura que, para el éxito del proceso de gestión estratégica, se deben desarrollar cinco etapas. La primera consiste en el análisis interno de la empresa y su entorno; la segunda definir los cursos de acción determinado por los propósitos a corto, mediano y largo plazo; en la tercera, se formulan las estrategias, tanto corporativas, de negocios y funcionales; apoyándose en las diferentes herramientas de gestión estratégica que tenga la compañía a su disposición; la cuarta examina la manera en que se implementarán las acciones estratégicas, generadas por las etapas anteriores; y en la quinta etapa, se determinan los mecanismos de control y seguimiento.

Desarrollar apropiadamente estas etapas permite a la alta dirección, conocer mejor su realidad, y saber qué camino seguir para alcanzar su visión. Igualmente, facilita la identificación de los cambios producidos en el entorno. Esta acción depende en gran medida de las habilidades y destrezas del gerente. Asimismo, el análisis estratégico emplea métodos y herramientas que permitan una acertada evaluación de la situación estratégica.

En este sentido, la gerencia debe pensar en las oportunidades y amenazas presentes en un contexto sumamente volátil, definiendo los objetivos estratégicos y operativos, sus indicadores y valores planificados, orientados a definir las estrategias, su implementación, control y seguimiento, en miras a la consecución de los derroteros corporativos.

La gestión estratégica debe ser divulgada y alineada, tanto en el ámbito de negocio, como en el uso de herramientas de administración y dirección, sistemas y tecnologías de información, con el propósito de consolidar las estrategias y de este modo impactar en el grado de competitividad de la organización.

Por otra parte, Mejía (2014), considera que el plan estratégico debe ser convenientemente divulgado a los distintos escalones jerárquicos de la empresa, con un grado de detalle cuidadoso, para los niveles superiores de la compañía y más simple a medida que baja la pirámide, pero sin desdibujar la esencia de la planificación.

Según Norton y Kaplan (2009), la alta dirección deberá estar permanentemente comparando la actuación de los objetivos deseados con los niveles actuales, en caso de encontrarse una brecha, son las iniciativas estratégicas las destinadas a llenar ese vacío.

Para Granda y Trujillo (2011), la gestión de los stakeholders es el elemento clave en el marco del desarrollo e implementación de una estrategia de responsabilidad social empresarial (RSE) de cualquier organización. La idea central es desarrollar acciones conducentes a cumplir, de manera voluntaria, las expectativas actuales y futuras de sus grupos de interés. Al mismo tiempo, el concepto de gestión de los stakeholders, engloba todas aquellas actividades estratégicas que las compañías realizan como relación con sus grupos de interés, expresado de otro modo, con las personas u organizaciones afectadas por las operaciones y las decisiones de una empresa.

Del mismo modo, Acuña (2012), manifiesta que la gestión de las relaciones con los stakeholders adquiere hoy por hoy un rol primordial en la administración y dirección integral en la organización. La inclusión activa de estos da legitimidad a la empresa, generando credibilidad y confianza. Las compañías que buscan la continuidad del negocio, deben conocerlos, potenciar el diálogo, satisfacer demandas y expectativas, y ser transparentes en la rendición de cuentas de sus acciones.

Norton y Kaplan (2009), aseguran que el BSC, en español, Cuadro de Mando Integral – CMI, tiene como objetivo primordial transformar la estrategia de una empresa en acción y resultado, a través de alineación de los objetivos de todas las perspectivas: financiera, tiene como finalidad responder a las expectativas de los accionistas; clientes, ¿qué hacer para satisfacer las necesidades de nuestros clientes?; procesos Internos, identificar los objetivos estratégicos que están relacionados directamente con los procesos clave de la organización, de los cuales depende cubrir las expectativas y requerimientos de accionistas y clientes; y aprendizaje y crecimiento, ¿qué podemos hacer para aprender y mejorar como empresa?

Por lo tanto, el BSC se concibe como un proceso descendente que consiste en traducir la misión y la estrategia global de la empresa en objetivos y medidas más concretos que puedan inducir a la acción empresarial oportuna y relevante, desde la alta gerencia a los niveles inferiores de la organización, siendo el nivel más alto el más complejo y los niveles operativos los más simples.

Se concibe como el ejercicio de tomar, a modo referencia, a las organizaciones de categoría superior y adaptar sus métodos, sus estrategias, sus mejores prácticas, dentro de la legalidad. De tal manera que, les facilite identificar cuáles son las orientaciones que conduzcan a la optimización de sus cursos de acción a largo plazo y de sus procesos productivos, en la mira de incrementar finalmente su competitividad.

Xerox en 1979 arrancó un proceso denominado benchmarking competitivo, iniciándose primero en las operaciones industriales del gigante de la computación y de fotocopiadoras, con el propósito de examinar sus costos de producción unitarios. Desarrollaron comparaciones de productos seleccionados y se realizaron paralelos de la capacidad y particularidades de operación de máquinas de copiar de los competidores y se desarmaron sus componentes mecánicos para analizarlos. En la génesis del benchmarking esta etapa se denominó como comparaciones de calidad y las características del producto.

Según Camp (1993), el benchmarking es la búsqueda de las mejores prácticas de la industria que orientan a la compañía a un excelente desempeño. Si es implementado como un proceso constante y se institucionaliza como una política, se convertirá en una herramienta que facilite al negocio un rendimiento sobresaliente en términos de eficiencia, eficacia y productividad; lo que finalmente, impactará la competitividad organizacional.

Según Alonso y Martín (2000), existen diferentes tipos de benchmarking, los cuales dependen del proceso y el análisis que la compañía aspire desarrollar, en la tabla No 1 se definen los más utilizados.

Tabla No 1. Tipos de Benchmarking

Tipos de Benchmarking |

Característica |

Competitivo |

Es el más conocido y también el más difícil de efectuar debido a que, en muchos casos, la información requerida para realizar el estudio puede suponer la base de la ventaja competitiva de la compañía o hasta incluso estar patentados. |

Interno |

Ofrece grandes ventajas a la empresa, como un mayor conocimiento interno, fluidez de la comunicación. Consiste en el estudio de las técnicas empleadas por las distintas áreas funcionales o procesos de la organización que desarrollan actividades similares, pero con resultados diversos. |

Funcional |

Suele aplicarse a las compañías del mismo sector que no son competidores directos. |

Genérico |

Su propósito es identificar las mejores prácticas de cualquier tipo de empresa que haya ganado la fama de excelencia en el área en la que va a desarrollarse la técnica de benchmarking. |

Fuente: Adaptado de Alonso y Martín (2000).

Según Espino (2003), el outsourcing, igualmente denominado como tercerización o subcontratación de servicios, es el proceso por el cual una compañía toma la decisión de entregar un área de su negocio, debido a que considera que puede ser explotada con mayor eficiencia por un tercero, con lo que se logra calidad y mejores resultados, no solo desde el punto de vista del costo, sino a darle cumplimiento a la estrategia funcional, esto a su vez genera, un carácter estratégico superior a la externalización del proceso.

García et al. (2012), consideran fundamentales una serie de criterios, como la reducción de costos y la asunción del contratista sobre la responsabilidad del servicio prestado, son acciones que facilitan a las compañías fortalecer sus procesos misionales y por consiguiente su competitividad.

En tal sentido, La externalización o subcontratación se cimienta en un proceso de gestión en la búsqueda permanente de mejoras estructurales en la organización, en factores claves como la cultura, los procesos, los sistemas, los controles, y la tecnología, con el propósito de enfilar sus esfuerzos al logro de la eficiencia, eficacia y efectividad, fortaleciendo finalmente su actividad misional.

Los investigadores Pin y Sáenz-Díez (2002), consideran que los tipos de outsourcing dependen de criterios como eficiencia en costos, la responsabilidad o el nivel del servicio a contratar; en la tabla No 2 pueden apreciarse las tipologías de tercerización.

Tabla No 2. Tipos de Outsourcing

Tipos de Outsourcing |

Característica |

Subcontratación tradicional |

Consiste en la búsqueda de una fuente externa a la empresa, que pueda prestar de manera eficiente determinados servicios que no son misionales para la organización. La clave es la eficiencia en los costos y mejoramiento en los procesos de soporte. |

Subcontratación colaborativa |

Se introducen nuevas capacidades en la empresa cliente, para incrementar la gestión en los procesos tercerizados. El sustento de este tipo de subcontratación radica en la transformación funcional de los procesos. |

Business Transformation Outsourcing |

Está orientada a la transformación del modo en que funciona el negocio para lograr una mejora inmediata y sostenible en el nivel de gestión empresarial. Su fundamento es convertirse en un centro de soluciones para su cliente. |

Fuente: Adaptado de Pin y Sáenz-Díez (2002)

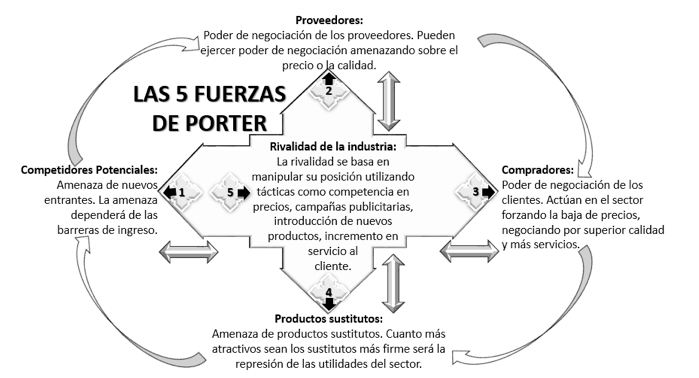

Villalobos (2012), expresa que Porter identifica en la industria dos tipos de competencia, la positiva y la destructiva. La primera se genera en el momento en que un competidor busca diferenciarse del resto, dejando de lado el objetivo de conquistar una mayor participación de mercado y la otra cuando los competidores se enfrentan en una guerra de precios. Asimismo, recalca la importancia de elaborar estrategias y aplicarlas correctamente para encontrar su posicionamiento e incluso, en algunos casos, potencializar a una compañía a cambiar por completo las reglas de una industria. En la figura No 1 se puede apreciar la interacción de las Cinco Fuerzas de Porter:

Figura No 1. Las Cinco Fuerzas de Porter

Fuente: Adaptado de 5 Fuerzas de Porter, 2017. Las 5 Fuerzas de Porter – Clave para el Éxito de la Empresa.

Jurevicius (2013), destaca la importancia de aplicar esta herramienta de diagnóstico PESTEL, se caracteriza porque los gerentes tienen que reunir información relevante sobre el entorno de la empresa. Hoy en día, la mayoría de los datos se obtienen sin mucha dificultad en la web, en documentos de entidades gubernamentales, en las estadísticas de los gremios, en las cámaras de comercio e incluso existen portales especializados en la venta de informes hechos a la medida de la organización. Cuando el análisis se realiza por primera vez, el proceso suele tardar un poco más y como principiante puede encontrarse preguntando: ¿qué cambios busco exactamente en la política, la economía, la sociedad y la tecnología? La búsqueda en ocasiones resulta compleja, pero empleando de manera eficiente las plantillas, se logra generar reportes robustos para la toma de decisiones.

Las siguientes plantillas podrían ser útiles cuando se pretende la recopilación de información para el análisis del entorno:

STEP = PEST en un enfoque más positivo

PESTEL = PEST + Ambiental + Legal

PESTELI = PESTEL + Análisis de la industria

STEEP = PEST + Ética

SLEPT = PEST + Legal

STEEPLE = PEST + Ambiental + Legal + Ético

STEEPLED = STEEPLE + Demografía

PESTLIED = PEST + Legal + Internacional + Ambiental + Demográfico

LONGPEST = Local + Nacional + Factores globales + PEST

De acuerdo con lo mencionado por el autor, el PEST y sus diferentes variaciones, son una herramienta de planeación estratégica, que facilita a la organización, identificar los factores generales del entorno que van a afectar un negocio o empresa; sirviendo como punto de referencia para la formulación de cursos de acción a largo plazo.

En la figura No 2, se representan los factores que integran el análisis Pestel:

Figura No 2. Análisis Pestel

Fuente: adaptado (Jurevicius, 2013)

La metodología de la investigación se fundamenta, en primer lugar, en una revisión documental-bibliográfica, basada en descripciones de trabajos realizados por otros investigadores. De igual modo, es una investigación de enfoque epistemológico, cuantitativa-positivista, apoyada en la observación directa y en un estudio descriptivo de campo.

Con referencia a lo anterior, se seleccionó de manera aleatoria a ocho empresas del sector logístico, en donde se aplicó un instrumento, integrado por veintiocho (28) ítems. Para el diseño de la encuesta, se adaptó el Modelo EFQM de Excelencia (1999), que consiste en un análisis detallado del funcionamiento del sistema de gestión de la organización. Conviene destacar, que se identificaron dos (2) categorías de análisis como son: gestión estratégica y herramientas para promover la competitividad. De estas se desprenden seis (6) dimensiones, como se puede apreciar en la figura No 3.

Figura No 3. Categoría y dimensiones de la investigación

Fuente: Elaboración propia (2017)

El cuestionario empleado para formalizar la información del universo objeto de estudio, está conformado por ítems, clasificados con una escala de actitudes de Likert, con cinco (5) alternativas de respuesta: (1) Nunca, (2) Casi Nunca, (3) Ocasionalmente, (4) Casi Siempre, (5) Siempre. Los resultados se muestran por dimensiones de las variables, abordando sus respectivos indicadores, los datos fueron procesados en el software SPSS 21.

El instrumento desarrollado fue validado mediante programa estadístico informático SPSS versión 21, usando el coeficiente Alfa de Cronbach, que tiene por finalidad determinar la confiabilidad de instrumento de medición y produce valores que oscilan entre 0 y 1 (Bojórquez, et al., 2013, p.4). La encuesta se aplicó a cuarenta (40) sujetos en ocho (8) empresa. En la tabla No 3, se muestra la composición de la población:

Tabla No 3. Composición de la población

Población |

# Sujetos |

Porcentaje |

Gerente |

8 |

20,0 |

Jefe/Coordinador de Procesos |

8 |

20,0 |

Asistente de Procesos |

6 |

15,0 |

Auxiliar de Procesos |

18 |

45,0 |

Total |

40 |

100,0 |

Fuente: Elaboración propia (2017)

En la mayoría de las encuestas que se aplican para medir la gestión estratégica de una empresa, no se escuchan los conceptos que pueden emitir los empleados, que en realidad son los que mayormente conocen cada uno de los procesos, tanto en materia de las bondades como las áreas susceptibles de mejora de una compañía. Por eso, se tienen en cuenta los tres niveles jerárquicos de la empresa: el estratégico, el táctico y el operativo.

La investigación de campo fue validada mediante el Alfa de Cronbach, empleando como criterio general el recomendado por George y Mallery (2003, p. 231), quienes construyeron una escala del coeficiente alfa para determinar la confiabilidad de instrumentos en la recolección de datos:

Tabla No 4. Criterios de decisión Alfa Cronbach

Criterios de decisión de Alfa Cronbach |

Estadísticas de fiabilidad del instrumento |

|||

Coeficiente alfa |

Decisión |

|||

>,9 |

es excelente |

Alfa de Cronbach |

Alfa de Cronbach basada en elementos estandarizados |

N de elementos |

>,8 |

es bueno |

|||

>,7 |

es aceptable |

|||

>,6 |

es cuestionable |

|||

>,5 |

es pobre |

|||

<,5 |

es inaceptable |

,941 |

,946 |

28 |

Fuente: George y Mallery (2003, p. 231) - Calculado por SPSS 21

El resultado de ,941 demuestra la excelente fiabilidad del instrumento integrado por veintiocho ítems, como puede apreciarse en la tabla No 4.

Tabla No 5. Actividad Principal de la Empresa

Actividad Principal de la Empresa |

Población |

Porcentaje |

Asesores en comercio exterior y trámites aduaneros |

5 |

12,5 |

Comercializadora Internacional |

5 |

12,5 |

Distribución y logística de envíos y mercancías |

5 |

12,5 |

Servicios de almacenaje y manejo de mercancías, asesores en comercio exterior y trámites aduaneros |

5 |

12,5 |

Servicios de asesoría en comercio internacional - Importación y exportación de contenedores |

15 |

37,5 |

Transporte de carga |

5 |

12,5 |

Total |

40 |

100,0 |

Fuente: elaboración propia – SPSS 21(2017)

El 37,5% de las empresas encuestadas, como puede observarse en la tabla No 5, ofertan los servicios de asesoría en comercio internacional y soluciones logísticas para la importación y exportación de contenedores. El 62,5% restante de las organizaciones estudiadas, se dedican a actividades de asesorías en comercio exterior, distribución y logística de envíos, servicios de almacenaje y transporte de carga. Por lo tanto, las compañías son representativas debido a que poseen un alto componente logístico en su objeto social.

Gráfico No 1. Resumen dimensión factores claves de la gestión estratégica

Fuente: elaboración propia – SPSS 21(2017)

En el gráfico No 1, se muestra el consolidado de la dimensión denominada factores claves de la gestión estratégica. El promedio arroja que el 65% de los sujetos encuestados, consideran que casi siempre la compañía, al mando de su junta directiva y de los líderes de procesos en los niveles estratégicos, tácticos y operativos; desarrollan y facilitan el logro de la misión y la visión, desplegando los valores y las capacidades en materia de innovación e inversión de recursos financieros necesarios para alcanzar el éxito a largo plazo.

Para lograr este cometido, el liderazgo se soporta en las acciones y los comportamientos adecuados, estando implicados y comprometidos cada uno de los miembros, con el propósito de asegurar que el sistema de gestión empresarial de la empresa se desarrolle e implemente de acuerdo con lo estipulado en la planificación estratégica. En contraste, el 27,5% de los sujetos indagados, discurren al decir que los líderes de procesos ocasionalmente se despliegan de manera apropiada los indicadores correspondientes a esta primera dimensión.

En ese sentido, la esencia de una compañía está enmarcada en su misión y visión, ante todo porque estas concepciones funcionan como aglutinadoras e inspiradoras de restos y desafíos para el talento humano, constituyéndose en el punto de partida para la consecución del éxito y por consiguiente mejorar su posicionamiento. Lo anterior se logra alineando los propósitos con la misión y la visión, debe considerarse a los empleados, clientes, proveedores, alianzas estratégicas y competencia.

Gráfico No 2. Resumen dimensión herramientas para la Gestión Estratégica

Fuente: elaboración propia – SPSS 21(2017)

La dimensión de herramientas para la gestión estratégica, se visualiza en el gráfico No 2, para Benavent y Bru (2005), las herramientas de gestión empresarial son catalizadoras que facilitan la traducción de la estrategia de la empresa en un conjunto coherente de indicadores relevantes para la consecución de los objetivos estratégicos de la organización estratégica. El 45% de los funcionarios interrogados, expresan que ocasionalmente, se acude a la aplicación de herramientas de gestión estratégica.

En este sentido, el punto 2.5, en donde la actitud de ocasionalmente es del 47,5%, demuestra que la dirección de esas compañías no aprovecha sus recursos, debido a que raras veces hacen empleo de herramientas que apoyen la gestión en la búsqueda continua de métodos y técnicas sistémicas que soporten las decisiones tomadas por la gerencia y que impacten positivamente el desempeño organizacional.

Gráfica No 3. Resumen dimensión tipos de estrategias

Fuente: elaboración propia – SPSS 21(2017)

En la dimensión tipos de estrategias, gráfico No 3, en el promedio de las respuestas se ubican con mayor porcentaje 65% en la escala ocasionalmente, seguido de 37,5% casi siempre y 2,5% siempre. Al desglosar los ítems, en las respuestas del ítem 3.4 basa sus tácticas en estrategias ya anticipadas, con un 62,5% en la categoría ocasionalmente, revelan que en la gestión de estas unidades existe improvisación de tácticas, sin analizar que tenerlas definidas coadyuvan a conseguir los objetivos y alcanzar el posicionamiento deseado. Dicho de otra forma, la dirección debe enfocarse de forma que pueda dar respuesta a las demandas actuales, tanto internas como externas.

En consecuencia, el éxito en la implementación de estrategias corporativas, de negocios y funcionales; depende en gran medida de una apropiada interacción entre los niveles estratégicos, tácticos y operativos. No obstante, en las compañías se observa que las acciones únicamente se circunscriben al nivel superior. Por eso, la atención de los gerentes se centra, casi siempre, en la formulación de estrategias corporativas, demostrada en el énfasis de filosofía de negocios, la dirección y las técnicas, adoptadas para orientar a la organización a cumplir su misión, visión y sus objetivos; desconociendo la importancia de herramientas que permitan comprometer efectivamente a todos los niveles en la estructura.

Gráfico No 4. Resumen dimensión valores agregados en los procesos logísticos

Fuente: elaboración propia – SPSS 21(2017)

En el gráfico No 4, se muestra la información en relación a la dimensión valores agregados en los procesos logísticos, integrados por los indicadores de tercerización, mejora continua, valor agregado y reducción de costos. Según los empleados las respuestas promedio se ubican en con porcentajes de 47,5% las categorías de ocasionalmente y casi siempre. En lo que respecta a la tercerización, el 52,5% de los encuestados manifiestan que sus compañías casi nunca ofertan servicios de outsourcing en las instalaciones de sus clientes. El 42,5% de las organizaciones encuestadas ocasionalmente ponen en marcha sistemas que permitan la disminución de costos, reducción de inventarios y tiempo de ocio.

En tal sentido, las organizaciones deben incorporar procesos adaptativos al direccionamiento de acciones generales a largo plazo, el gerente debe encauzar sus habilidades de emprendimiento y su estilo de liderazgo, para potenciar y maximizar resultados satisfactorios en los procesos de las diferentes áreas de la compañía, proporcionando el ajuste de funciones y/o procedimientos, en búsqueda de la alineación de esfuerzos para el cumplimiento del direccionamiento estratégico. Entre estos arreglos se tiene la calidad, la imagen, los productos, la oportunidad en la entrega y el tiempo de respuesta a los requerimientos de los usuarios.

En resumidas cuentas, las organizaciones cada vez están más expuestas a los rápidos y bruscos cambios, producidos por un entorno con variables económicas, políticas, ambientales, sociales y tecnológicas. En realidad, resultan fundamentales las habilidades y destrezas gerenciales para identificar oportunidades e implementar una estrategia logística, que genere valor agregado a la cadena de suministros, en especial, si son empresas que ofrecen soluciones logísticas, garantizando una respuesta de los clientes y permitiendo alcanzar los objetivos.

Gráfico No 5. Resumen dimensión sistemas de información gerencial

Fuente: elaboración propia – SPSS 21(2017)

En el gráfico No 5, se presenta la dimensión sistemas de información gerencial, integrado por seis (6) ítems, relacionados con la oportunidad de la información, facilidad de uso de las Tic, fuentes de recopilación de información y procedimientos para identificar y evaluar amenazas a la seguridad de la cadena de suministro.

Según los encuestados, en el promedio de la categoría el 65% respondió casi siempre, seguido de 30% ocasionalmente. En los ítems 5.1; 5.3 y 5.4 la escala casi siempre se destaca con un 60%, lo que indica que esta dimensión está bien cimentada en las compañías estudiadas.

En lo que atañe, a la actitud ocasionalmente, las empresas deben concienciase y asumir que el sistema de información gerencial precisa de una gestión empresarial acorde con las innovaciones que interminablemente se originan, donde las funciones de cada área funcional, proceso o unidad de negocios se ejecuten de modo eficiente. Esto promoverá el desarrollo de procesos de interacción de la información en un ambiente armónico y democrático. En este orden de ideas, la gerencia de estas organizaciones requiere impulsar, motivar, orientar y preparar a sus empleados para que la información que manejen sea confiable y útil para la toma de decisiones en todos los niveles de la compañía.

Gráfico No 6. Resumen dimensión situación general de la empresa

Fuente: elaboración propia – SPSS 21(2017)

En el gráfico No 6, puede apreciarse la dimensión situación general de la empresa, el promedio de las respuestas arroja que el 62,5% consideran como buena la situación general de la empresa; el 32,5% la perciben como regular, en especial, por las amenazas provenientes de la desaceleración económica del país, la constante de los paros campesinos y de camioneros, circunstancias que impactan negativamente las operaciones de sus compañías.

Hoy más que nunca, las empresas tienen que comprender que la gestión estratégica, no se limita simplemente al desarrollo de una función anual; deben convertirla en un ejercicio de periodicidad diaria, poniendo en marcha innovaciones estratégicas, representadas en métodos, técnicas e instrumentos; que impacten la eficiencia, eficacia, productividad y competitividad, especialmente, en las compañías con alto componente logístico. No obstante, el 27.5% de los encuestados, consideran que ocasionalmente sus organizaciones despliegan de manera acertada su misión, visión y valores.

Dentro de este contexto, en sus mercados meta, generalmente participan grandes y fuertes competidores, que se destacan en lo concerniente a la calidad de sus productos y/o servicios, con excelentes indicadores en sus procesos operativos, en especial, en la logística y en los tiempos de respuesta para dar soluciones oportunas a los requerimientos de los clientes. Dicho de otra manera, se requiere un análisis permanente del entorno y una gestión correcta de los activos estratégicos, mediante la sincronización de sus procesos, la administración eficiente de los recursos tangibles e intangibles y la eficacia, considerando que cumple con los objetivos previstos, estando bien relacionado o adaptado con el escenario donde se desenvuelve. En este último aspecto, el 42,5% de los sujetos respondieron que en sus compañías ocasionalmente se destinan recursos suficientes para el desarrollo de nuevos productos.

En consecuencia, el éxito de la gestión estratégica, se convierte en un reto que requiere de cambios en las organizaciones, transformaciones que pueden afectar directa o indirectamente a sus stakeholders. Por ende, la organización debe ser flexible a los cambios e incentivar la resiliencia organizacional (Meneghel, et al., 2013, p.16) en el talento humano encargado de las unidades de negocios, áreas funcionales o procesos administrativos y operativos de la empresa, de forma tal, que debe concienciarse que su compromiso y participación activa, resultan trascendentales para alcanzar los objetivos corporativos, de negocios y funcionales, los cuales influyen finalmente en la mejora de indicadores de gestión. La particularidad del negocio definirá el interés para realizar cambios y giros que faciliten mejores resultados (Santos, 2014, p. 61), logrando de esta manera un rotundo éxito del posicionamiento.

Según Vilariño et al. (2007), la toma de decisiones estratégicas se fundamenta en técnicas tradicionales que poco aportan a la continuidad del negocio. Por lo tanto, las herramientas de gestión estratégica, tienen que dejar de ser vistas como simples instrumentos que generan datos y que requieren de tiempo para su aplicación, su visión debe enmarcarse como el principal recurso para la toma de decisiones acertadas. En conclusión, estas herramientas deben ser de fácil entendimiento y apropiación por parte de cada uno de los niveles inmersos en la gestión estratégica organizacional.

En lo concerniente, a la situación general de la empresa, el cortoplacismo de algunos programas del gobierno, termina impactando de manera negativa de la dinámica del sector empresarial, el gobierno proyecta un crecimiento para el 2017 entre el 1,5% o 2,0%. Temas como productividad, innovación y competitividad ha pasado a un segundo plano para el gobierno nacional. En consecuencia, la gerencia deberá afrontar estos grandes retos para sacar avante a sus organizaciones en materia de competitividad, sobre todo en las empresas del sector logístico, quienes aportan soluciones para que sus clientes no presente perdidas en área relacionadas a distribución física de mercancía, transporte de carga, empresas de envíos de documentos y paquetería, almacenamiento y asesoría en operaciones de comercio exterior.

5 Fuerzas de Porter. (2017). Las 5 Fuerzas de Porter – Clave para el Éxito de la Empresa. Recuperado de http://www.5fuerzasdeporter.com/infografia-las-5-fuerzas-de-porter/.

Acuña, A. P. (2012). La gestión de los Stakeholders. Análisis de los diferentes modelos. Encuentro Regional Zona Sur Adenag, 1–12.

Alonso-Arévalo, J., & Martín Cerro, S. (2000). Benchmarking: una herramienta para gestionar la excelencia en las bibliotecas y los servicios de información.

Arroyo Tovar, Ruth. (2012). Capitulo III. En Habilidades Gerenciales (-). Bogotá: Ecoe Ediciones.

Banco Mundial, Índice de Desempeño Logístico 2016. Recuperado de http://www.bancomundial.org/es/news/press-release/2016/06/28/germany-tops-2016-logistics-performance-index.

Benavent, G., & Bru, J. (2005). Diseño del Cuadro de Mando Integral para la Gestión Estratégica de una Empresa de Transportes. In IX Congreso de Ingeniería de Organización Gijón. Universidad Politécnica de Valencia España (p. 10).

Bojórquez, J., López, L., Hernández, M., & Jiménez, E. (2013). Utilización del alfa de Cronbach para validar la confiabilidad de un instrumento de medición de satisfacción del estudiante en el uso del software Minitab. Eleventh LACCEI Latin American and Caribbean Conference for Engineering and Technology (LACCEI’2013), 1–9. Retrieved from http://www.laccei.org/LACCEI2013-Cancun/RefereedPapers/RP065.pdf

Camp, Robert C. (1993) Benchmarking, Primera edición; 1993. Editorial Panorama Editorial, S.A.

Espino Rodríguez, T. F. (2003). El outsourcing y su influencia en los objetivos de la estrategia de operaciones. Una aplicación empírica.

García Rivera, Blanca Rosa and Gallardo Tizapantzi, Karla and Ayón Fierro, Samuel (2012), ¿Es la Subcontratación de Personal Como Modelo Operativo una Ventaja Competitiva en las Organizaciones? (Is Outsourcing a Model of Competitive Advantage in Organizations?). Revista Internacional Administración & Finanzas, v. 5 (5) p. 57-70, 2012. Recuperado de https://ssrn.com/abstract=2094702.

George, D. y Mallery, P. (2003). Spss for Windows step by step: A Simple Guide and Reference. 11.0 Update (4.ª ed.). Boston: Allyn & Bacon.

Granda Rivera, G., & Trujillo Fernández, R. (2011). La gestión de los grupos de interés (stakeholders) en la estrategia de las organizaciones. Economía Industrial, 381, 71–76. Recuperado de http://www.minetur.gob.es/Publicaciones/Publicacionesperiodicas/EconomiaIndustrial/RevistaEconomiaIndustrial/381/Germán Granda Revilla.pdf.

Jurevicius, O. (2013). PEST & PESTEL Analysis. Strategic Management Insight, 1–8. Recuperado de http://www.strategicmanagementinsight.com/tools/pest-pestel-analysis.html.

Lana, R. A. (2008). La Administración Estratégica como Herramienta de Gestión. Revista Científica “Visión de Futuro.” Recuperado de http://www.redalyc.org/pdf/3579/357935469001.pdf

Mejía Cañas, Carlos Alberto. (2014). La alineación estratégica. Recuperado de http://www.planning.com.co/bd/documentosPlanning/Junio2014.pdf.

Meneghel, I., Salanova, M., & Martínez, I. M. (2013). El camino de la Resiliencia Organizacional -Una revisión teórica. Aloma, 31(2), 13–24. Recuperado de http://www.revistaaloma.net/index.php/aloma/article/view/197/130

Modelo EFQM de Excelencia (1999). European Foundation for Quality Management. Recuperado de: http://www.efqm.org/efqm-model/what-is-excellence

Niven P. R. (2002): Balanced Scorecard Step-By-Step: Maximizing Performance and Maintaining Results, John Wiley & Sons, Inc., New York

Norton, David P., Kaplan, Robert S. (2009). Cuadro de Mando Integral. Grupo Planeta (GBS), 350 páginas.

Pin, J. R., & Sáenz-Díez, I. (2002). Outsourcing de recursos humanos. trabajo de investigación del IRCO-IESE, ACCENTURE.

Prieto Herrera, Jorge Eliécer (2011). Gestión estratégica organizacional: guía práctica para el diagnóstico empresarial. 3ª ed. Bogotá: Editorial Eco Ediciones

Santos Jiménez, N., & Jiménez, N. S. (2014). Indicadores de Gestión Empresarial. Industrial Data, 3(2), 59. http://doi.org/10.15381/idata.v3i2.6668

Vilariño Corella, C M; Rodrigo Ricardo, J E; (2007). Las Estrategias Competitivas: lo esencial para la Gestión Estratégica. Ciencias Holguín, XIII 1-13. Recuperado de http://www.redalyc.org/articulo.oa?id=181517998002

Villalobos, J. (2012). Las Cinco Fuerzas Competitivas de Michael Porter. 122. Recuperado de http://coyunturaeconomica.com/marketing/cinco-fuerzas-competitivas-de-michael-porter.

1. Magíster en Dirección Estratégica - UNINI (2010); Especialista en Logística Internacional de Mercancías - Uninorte (2015); Especialista en Alta Gerencia UAC (2007). Docente Tiempo Completo, Institución Universitaria ITSA, Soledad, Colombia. E-mail: mbrume@itsa.edu.co orcid.org/0000-0002-0794-0500