![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 47) Ano 2017. Pág. 25

Rogélio Gerônimo dos SANTOS 1; Raoni Felipe Almeida ANDRE 2; Sidnei Pereira do NASCIMENTO 3

Recebido: 01/06/2017 • Aprovado: 25/06/2017

RESUMO: Esta pesquisa mediu os gastos com saúde no período de 1998 a 2014, dos maiores municípios da macrorregião Sul. Especificamente, mediu os efeitos do Pacto pela Saúde nas despesas destinadas à saúde pública municipal. Para isto, utilizou-se da metodologia econométrica denominada de Diferenças em Diferenças com Ajuste de Poligonais. Os resultados demonstraram que todos os municípios aumentaram seus gastos com saúde pública. E ainda, o município de Porto Alegre superou todos os demais municípios nos gastos com saúde, após 2006. |

ABSTRACT: This research measured health expenditures in the period from 1998 to 2014, if the largest municipalities in the South macro-region. Specifically, it measured the effects of the Pact for Health on expenditures for municipal public health. For this, we used the econometric methodology called Differences in Differences with Polygonal Adjustment. The results showed that all municipalities increased their spending on public health. And still, the municipality of Porto Alegre surpassed all other municipalities in health spending, after 2006. |

A Constituição Federal de 1988 permitiu no Brasil uma sólida descentralização administrativa. Falletti (2006) observou que esta descentralização adveio a partir do ente público central, e estendeu-se ao âmbito administrativo, político e fiscal. Como advertiram Giambiagi e Além (2011) este processo se estabeleceu no final dos anos de 1970 e foi ratificado em 1988.

A descentralização em um modelo federativo como ocorreu no Brasil acarretou efeitos e procedimentos que induzem intensas discussões e negociações (FALLETI, 2011). Pois, como sugere Riani (1997), Brenann e Buchanan (1988), os gastos públicos são escolhas políticas dos governos no que se refere aos serviços que são oferecidos à sociedade em cada ente federativo.

De acordo com Mendes e Sousa (2007) as imputações básicas conferidas aos municípios estão fundamentadas no artigo 30 da constituição federal de 1988 e se pautaram com a constituição e prestação dos serviços públicos de importância local, com custeamento e prestação de programas de educação e de serviços de atendimento à saúde da população.

Os gastos públicos municipais são todas as despesas executadas pelos municípios com recursos próprios e podem ser classificadas em consonância com o seu desígnio e natureza (REZENDE, 2001). Também, são gastos públicos todas as despesas oriundas das transferências do Governo Federal e dos governos estaduais, que na maioria, são receitas vinculadas, que não admitem discricionariedades dos empenhadores das despesas no seu implemento.

A problemática que se pautou esta pesquisa questiona se o Pacto pela Saúde, ocorrida em 2006, proporcionou mudanças nos gastos com saúde pública nos municípios avaliados neste estudo? O município de Porto Alegre, por possuir uma das maiores potencialidades econômicas dentre os municípios avaliados, aumentou suas despesas com saúde comparada aos demais municípios avaliados neste estudo?

O objetivo geral deste estudo avaliou a dinâmica dos gastos com saúde dos quinze maiores municípios pertencentes à macrorregião Sul do Brasil, no período de 1998 a 2014. Mais especificamente, mediu os efeitos do Pacto pela Saúde no financiamento da saúde pública desses municípios a partir de Porto Alegre, no período 2006 a 2014.

Para isso utilizou-se do modelo econométrico denominado de Diferença em Diferença com Ajuste de Poligonais que tem como finalidade detectar mudanças de tendência nas variáveis. Neste caso, aferiu as mudanças de tendências após a implementação do Pacto de Saúde, em 2006, através da Portaria GM/399/2006, nos maiores municípios da macrorregião Sul do Brasil, a partir do município de Porto Alegre.

A escolha do município de Porto Alegre como grupo de controle aconteceu em virtude da maior participação em todo o grupo de municípios estudados nesta pesquisa. Neste contexto, apenas Porto Alegre foi responsável por 23,31% do total de recursos destinados ao financiamento dos serviços de saúde ofertados à população que correspondeu em 2014, o montante de R$ 1.603.840.924,01.

A relevância do estudo está relacionada à importância do tema, em época de crise fiscal, dos três entes da federação, principalmente, nos estados e nos municípios e também em um aumento da procura, da sociedade, pelos serviços públicos de saúde em virtude de sucessivas crises políticas oriundas de escândalos de corrupção que consequentemente acarretam em uma crise econômica sem precedentes no Brasil.

Este artigo está estruturado em quatro seções além desta introdução. Na segunda seção é demonstrado o referencial teórico sobre a temática abordada. Após, na terceira seção é demonstrada a metodologia para aferir os objetivos da pesquisa. Em seguida, na quarta seção, descreve e discute os resultados da pesquisa. E por fim, faz-se as considerações finais.

Dentre todos os tipos de despesas que há na Administração Pública, uma delas, são os gastos sociais que segundo Fernandes, Oliveira, Rocha, Marinho e Ribeiro (1998) são aquelas despesas destinadas ao progresso das condições de vida da população. Em geral, podem ser de curto ou de longo prazo. São aqueles gastos concernentes aos programas, projetos e ações desenvolvidas em diversas áreas, tais como: saúde, alimentação, educação, saneamento, previdência, segurança, ciência, tecnologia, pesquisa e desenvolvimento (SANTOS; NASCIMENTO; SANTINI, 2017).

Neste sentido, as considerações de Rezende (1997) são convergentes com as de Fernandes, Oliveira, Rocha, Marinho e Ribeiro (1998), pois, define gastos sociais como sendo uma parcela dos gastos em políticas públicas designadas às provisões de bens e serviços essenciais.

O exame das despesas públicas dos municípios tem um papel essencial no entendimento adequado nas atribuições legais dos governos locais na oferta de serviços públicos (MENDES; SOUSA, 2007). Para os municípios incidirem nestas despesas necessitam de receitas. Assim, as receitas públicas, segundo a definição da Secretaria do Tesouro Nacional (STN) são todos os ingressos orçamentários de caráter não devolutivos arrecadados pelo poder público com a finalidade de atender às despesas públicas.

As receitas públicas foram introduzidas, no Brasil, através do Direito Financeiro, regulamentada por meio da Lei nº 4.320/64, em seus artigos 51 ao 57, na qual foi estabelecido o direito de cobrança de tributos com fundamento em duas ações governamentais: a criação de tributo e a sua inserção no orçamento mediante lei, sempre ressalvadas os preceitos constitucionais (SANTOS; NASCIMENTO, 2017).

O elemento essencial deste estudo é a descentralização dos serviços públicos de saúde no Brasil e o seu financiamento que decorreu a partir da Constituição de 1988, na qual, criou-se nos artigos 196 ao 200, o Sistema Único de Saúde (SUS). A Constituição de 1988, conforme observa Bercovici (2002) confiou a gestão da saúde no País de forma independente e descentralizada para os entes da federação.

Assim, através da Portaria Nº 399/2006 do Ministério da Saúde instituiu o Pacto pela Saúde que estabeleceu dentre outras considerações, o Pacto de Gestão, que fundamenta diretrizes para a gestão do sistema nos aspectos da descentralização. Este tópico, também trata das bases de cálculo que formam cada bloco de financiamento e os montantes de recursos financeiros propostos para cada ente federativo (CONASS, 2015).

A Portaria Nº 399/2006 estabeleceu que transferências financeiras destinadas aos governos locais para fins de histórico e monitoramento devem ser feitas em bloco. Esses blocos de financiamento são: Atenção Básica; Média e Alta Complexidade; Vigilância em Saúde; Assistência Farmacêutica; Gestão do SUS. E por fim, os Investimentos na Rede de Serviços de Saúde, este foi inserido como bloco de financiamento através da Portaria nº 837/2009.

Embora sucessivas discussões e várias mudanças ocorreram após a implantação do SUS pela Constituição Federal de 1988 que foi regulamentado pelas Leis nº 8080/1990 e nº 8142/1990, que consolidou a descentralização da gestão e do financiamento da saúde pública no Brasil, ainda, não existe consenso sobre a descentralização e sobre os critérios de alocação de recursos financeiros para o financiamento da prestação de serviços de saúde pública (SANTOS; NASCIMENTO; SANTINI, 2017).

Mendes, Miranda e Cossio (2008) afirmam que apesar das alterações realizadas pelo Ministério da Saúde, ao longo dos anos, as normas para as transferências e financiamento permanecem com características semelhantes ao que anteriormente fora praticado. Ou seja, como conjectura, Simão e Orellano (2015), não se percebe resultados efetivos nas alterações realizadas e aparenta que está ocorrendo uma espécie de aumento da exigência de contrapartida dos entes federados e possíveis distorções no papel distributivo.

Nesse sentido, segundo o Conselho Nacional de Secretários Municipais de Saúde (2015), em 1994 a União era responsável por 75% do financiamento da saúde pública no Brasil. Vinte anos após, ou seja, em 2014, esse percentual reduziu para 43%. Enquanto, e estados e municípios, em 1994, participavam com 25% do financiamento. Em 2014, a situação se inverteu, pois, apenas os municípios foram responsáveis por 31% dos recursos financeiros destinados ao financiamento da saúde pública. Os estados, por sua vez, contribuíram com 26% (SANTOS; NASCIMENTO, 2017).

O modelo atual da gestão e dos critérios utilizados do financiamento da saúde no Brasil sinaliza que há necessidade de uma reforma tributária que minimize as diferenças de responsabilidades na execução dos serviços prestados, pois, as respectivas participações dos entes federados, no “bolo tributário” são desproporcionais às despesas. Em 2014, a participação de cada ente federativo na arrecadação tributária ocorreu da seguinte forma: União 68,47%; estados 25,35%; e municípios por 6,19% (SECRETARIA DA RECEITA FEDERAL, 2015). Santos e Nascimento (2017) acreditam que uma reforma tributária é de difícil concretização e que uma via mais factível para amenizar esses equívocos entres as arrecadações e despesas seriam as alterações nos critérios de financiamentos.

Ressalta-se que a Emenda Constitucional Nº 29/2000 fixou percentuais mínimos de gastos das receitas próprias dos estados e municípios em ações de serviços de saúde no Brasil. Para os estados a emenda em tela fixou em no mínimo em 12% das receitas próprias e para os municípios no mínimo em 15%. Esses percentuais deveriam ser implementados, gradativamente, no período de 2000 a 2004. Os estados iniciaram o ano de 2000 com a responsabilidade de aplicação dessas receitas em ações de saúde de 7%. Nos anos 2001, 2002, 2003 e 2004 esses percentuais subiram, respectivamente, para 8%, 9%, 10% e 12%. Para os municípios os percentuais foram fixados em 7%, 8,6%, 10,2%, 11,8% e 15%, respectivamente, para os anos de 2000, 2001, 2002, 2003 e 2004 (CONASS, 2003).

Conforme mencionado anteriormente nesta seção, o Pacto pela Saúde foi instituído, através da Portaria/GM nº 399 de 22 de fevereiro de 2006. Esse Pacto proporcionou alterações de execução dos serviços públicos de saúde no Brasil, como a regionalização solidária e cooperativa como eixo estruturante do processo de descentralização, bem como a integração de formas de transferências de recursos financeiros da União (CNS, 2006).

O Pacto pela Saúde, conforme lembraram Massambani, Nascimento, Câmara e Diniz (2013), abrangeu três pactos: o Pacto em Defesa do SUS; o Pacto de Gestão; e o Pacto pela Vida. Fadel, Schneider, Moimaz, Saliba e Nemre (2009) observaram que o Pacto pela Saúde surgiu após diversas tentativas fracassadas de operacionalização do SUS na procura da consolidação da equidade social.

Schneider, Peralta, Both, Brutscher (2009) ressaltaram que o objetivo do Pacto pela Saúde sempre foi contribuir na qualificação de um conjunto de questões que são entraves para a perfeita implementação e funcionamento do SUS. Porém, como bem argumentaram os Autores ficam às incumbências dos sujeitos sociais, o compromisso com o direito humano à saúde e as alterações das propostas do Pacto tornar-se realidade.

Machado, Costa, Erdmann, Albuquerque e Ortiga (2009) ressaltaram que o Pacto pela Saúde tem pressupostos alguns conceitos relacionados à construção de rede de assistência por linha de cuidado, baseada na economia de escala e escopo. O Pacto pela Saúde proporcionou um novo componente e um novo processo de pactuação entre os gestores, extinguindo-se o processo de habilitação para estados e municípios.

Outra novidade que o Pacto pela Saúde apresenta é uma nova forma de transferência dos recursos financeiros destinados ao financiamento da saúde pública no Brasil. Esta nova forma são através dos blocos de financiamento, conforme preconiza as Portarias do Ministério da Saúde nº 399/2006 e 837/2009 (SANTOS; NASCIMENTO, 2017).

As principais diretrizes para a gestão do Sistema Único de Saúde, após, o Pacto pela Saúde é a descentralização, regionalização, mecanismos de gestão regional, e por fim o financiamento do Sistema Único de Saúde (MACHADO; COSTA; ERDMANN; ALBUQUERQUE; ORTIGA, 2009). Através destas diretrizes percebe-se que a descentralização da execução dos serviços ficou na responsabilidade dos municípios, e de forma coadjuvante para os estados. Carvalho, Souza, Shimizu, Senra, Oliveira (2012) observaram que essas novas competências e responsabilidades são um processo de política de caráter federativo e intergovernamental.

Quanto às transferências dos recursos financeiros para os estados e municípios ocorrem fundo a fundo, ou seja, do Fundo Nacional de Saúde (FNS) para o Fundo Estadual de Saúde (FES) e Fundo Municipal de Saúde (FMS). E também, do Fundo Estadual de Saúde (FES) para o Fundo Municipal de Saúde (FMS). Dessa forma, fica mais fácil o monitoramento das ações e avaliações da Gestão do SUS (SANTOS; NASCIMENTO; SANTINI, 2017).

Neste cenário, conforme observam Santos, Nascimento e Santini (2017) o Pacto pela Saúde foi o último instrumento institucional de tentativa de ofertar e garantir uma saúde pública de melhor qualidade para a população brasileira. Todavia, ainda não foi possível atingir a equidade dos serviços ofertados.

Em todo este contexto, a presente pesquisa não se utilizou de indicadores para mensurar a qualidade dos serviços prestados, todavia, mediu se ocorreram aumentos dos recursos financeiros destinados ao financiamento total dos serviços de saúde pública nos quinze maiores municípios da macrorregião Sul do Brasil. Para isso, utilizou-se da metodologia apresentada na seção a seguir.

Para alcançar os objetivos deste estudo, utilizou-se o modelo econométrico de Diferenças em Diferenças com Ajuste de Poligonais. Esse modelo tem a finalidade de mensurar a dinâmica comportamental dos gastos com saúde sob os efeitos do Pacto pela Saúde entre os anos de 1998 a 2014. O modelo foi utilizado inicialmente por Nascimento (2008) para medir a guerra fiscal entre os estados brasileiros.

Foi utilizada a base de dados contábeis disponibilizada pela Secretaria do Tesouro Nacional (STN), através dos Dados Contábeis dos Municípios – Finanças do Brasil (FINBRA) dos anos de 1998 a 2011 e do Sistema de Coleta de Dados Contábeis de Estados e Municípios (SISTN) dos anos de 2012 a 2014. Os dados foram atualizados pelo IPCA-E a valores de 2014.

Para aferir os resultados, foi adotado o método dos Mínimos Quadrados Ordinários (MQO), através do modelo econométrico de Diferenças em Diferenças com Ajuste de Poligonais. Este modelo é o de Diferença em Diferenças, todavia, com Ajuste de Poligonais. Gujarati (2006) afirma que o método dos mínimos quadrados ordinários (MQO) possui propriedades estocásticas muito atraentes que o tornam um dos métodos de análise de regressão mais poderosos e difundidos.

Observa-se que o modelo de Diferença em Diferença foi exposto por Wooldridge (2001) é o modelo que utiliza variáveis binárias, com Ajuste de Poligonais especificados em Hoffmann (2006). A utilização do modelo de regressão linear múltipla de Diferenças em Diferenças com Ajuste de Poligonais se fez necessário para detectar mudanças e tendências de alterações das variáveis entre os dois períodos, de 1998 a 2005 e de 2006 a 2014 e entre os dois grupos analisados, grupo de controle e grupo de tratamento.

O modelo de regressão linear múltiplo, conforme utilizado por Nascimento (2008), Santos (2014), Santos e Nascimento (2015), Santos, Nascimento e Moura (2016), Santos, Bacchi e Nascimento (2016), Santos e Cremonez (2017), Santos e Nascimento (2017), Santos, Nascimento e Santini (2017), entre outros, é representado pela equação (1) a seguir:

Observa-se que no diagnóstico do coeficiente do modelo sempre que for mencionada taxa média, trata-se de uma taxa aritmética de variação e não da taxa geométrica (SANTOS; NASCIMENTO, 2017). Para o parâmetro ![]() , observa-se que se o sinal for negativo significa que o grupo de controle, neste caso, o município de Porto Alegre aumentou seus gastos para financiamento da Saúde Pública, no período de 2006 a 2014. Por outro lado, se o sinal do coeficiente for positivo significa que o grupo de tratamento (os demais municípios avaliados nesta pesquisa) aumentaram seus gastos com saúde pública comparada ao município de Porto Alegre (SANTOS; NASCIMENTO, 2015).

, observa-se que se o sinal for negativo significa que o grupo de controle, neste caso, o município de Porto Alegre aumentou seus gastos para financiamento da Saúde Pública, no período de 2006 a 2014. Por outro lado, se o sinal do coeficiente for positivo significa que o grupo de tratamento (os demais municípios avaliados nesta pesquisa) aumentaram seus gastos com saúde pública comparada ao município de Porto Alegre (SANTOS; NASCIMENTO, 2015).

Para o coeficiente ![]() se o sinal for positivo significa que o grupo de controle e o grupo de tratamento, conjuntamente, aumentaram suas despesas com saúde pública, após, o Pacto pela Saúde. E se o sinal for negativo significa que o grupo de controle e o grupo de tratamento recuaram seus gastos em saúde pública, após, o Pacto pela Saúde, em 2006 (SANTOS; NASCIMENTO; SANTINI, 2017).

se o sinal for positivo significa que o grupo de controle e o grupo de tratamento, conjuntamente, aumentaram suas despesas com saúde pública, após, o Pacto pela Saúde. E se o sinal for negativo significa que o grupo de controle e o grupo de tratamento recuaram seus gastos em saúde pública, após, o Pacto pela Saúde, em 2006 (SANTOS; NASCIMENTO; SANTINI, 2017).

A taxa mostra a variação média anual das despesas com saúde do município de Porto Alegre em relação a: Curitiba (PR); Joinville (SC); Londrina (PR); Florianópolis (SC); Caxias do Sul (RS); Maringá (PR); Cascavel (PR); Ponta Grossa (PR); Gravataí (RS); Canoas (RS); Pelotas (RS); São Jose dos Pinhais (PR); Blumenau (SC) e Santa Maria (RS).

Nesta seção antes da análise econométrica realiza-se sucinto exame da evolução das despesas com saúde pública do município de Porto Alegre, no período entre os anos de 1998 a 2014. Este exame se faz necessário para subsidiar a apreciação dos dados econométrico. Assim, esta seção foi dividida em três subseções: 4.1 uma análise dos gastos com saúde pública do município de Porto Alegre; 4.2 resultados econométrico; e por fim a 4.3 uma síntese dos resultados.

O município de Porto Alegre é o que mais destinou recursos financeiros para o financiamento das despesas referentes à Saúde, em termos percentuais e em valores absolutos, no período de 1998 a 2014. Todavia, havia uma tendência de queda na aplicação desses recursos que perdurou até o ano de 2004. A partir de 2005, ou seja, um ano antes do Pacto pela Saúde, houve um incremento nestes gatos, de forma amena.

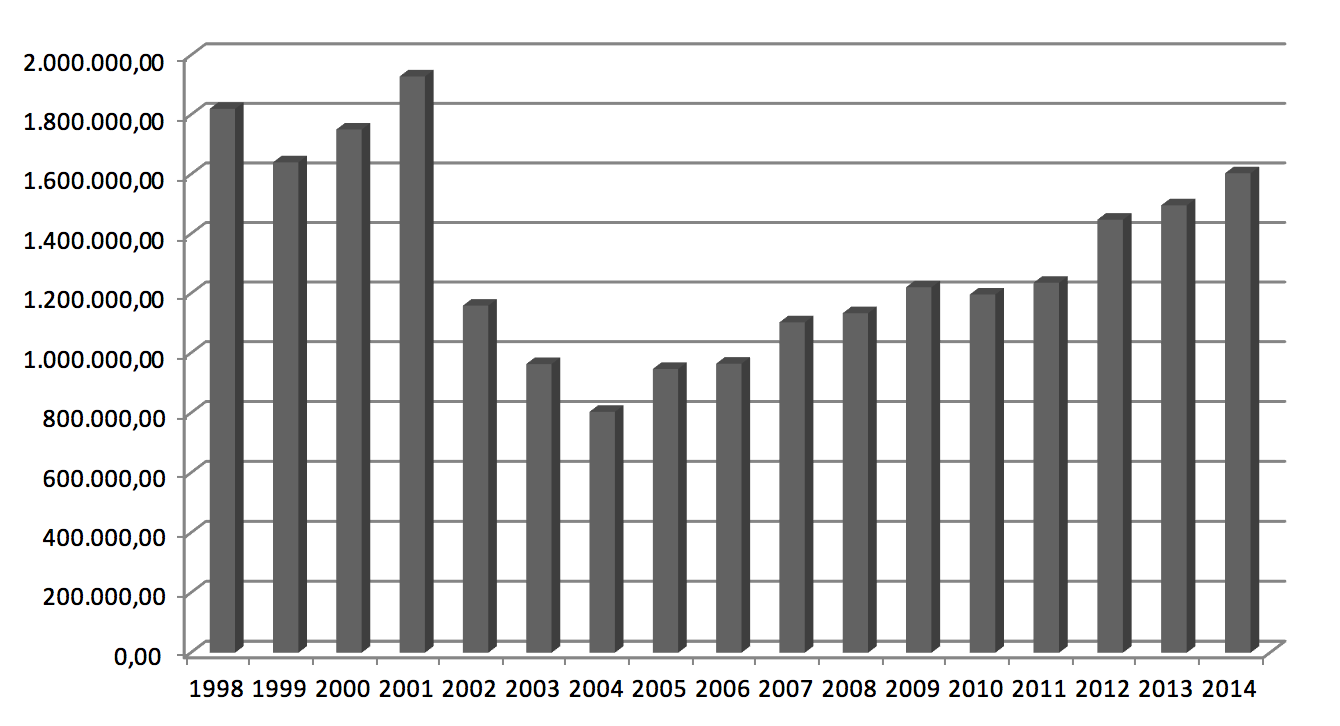

A Figura 1 demonstrou os gastos com saúde do município de Porto Alegre, no período de 1998 a 2014. Nela é possível averiguar a mudança de tendência dos gastos com saúde do município de Porto Alegre que apresentava queda, desde o ano de 2002. É perceptível que houve um ponto de inflexão na série de gastos com saúde, ou seja, houve uma mudança de tendência de queda. O que aparenta ser o motivador dessa alteração na tendência é o Pacto pela Saúde, ocorrido em 2006. Esta hipótese será testada pelas regressões econométricas que serão analisadas na subseção a seguir.

Figura 1: Gastos com Saúde do Município de Porto Alegre no Período de 1998 a 2014.

Fonte: Elaborado pelos Autores conforme informações do SISTN (2016).

Nota: Valores em R$ 1000,00 e atualizados pelo IPCA-E a preços de dezembro de 2015.

No primeiro ano da série avaliada neste estudo o município de Porto Alegre destinou R$ 1.820.271.180,00 para o financiamento da saúde pública. No ano seguinte, ou seja, em 1999 houve um recuo dessas despesas para R$ 1.640.547.970,00. Todavia, voltou a crescer no ano 2000, chegando a R$ 1.750.695.980,00 e em 2001 atingiu o ápice da série avaliada com um montante de R$ 1.928.987.630,00. Porém, em 2002 teve uma queda vertiginosa recuando à R$ 1.159.354.010,00. Em 2003 e 2004, respectivamente, atingiu R$ 963.449.630,00 e 804.052.970,00. Apesar de em termos percentuais a queda de 2001 para 2002 tenha sido maior, em 2004, foi o ano que viveu o pior cenário em relação a todo o período de avaliado, ou seja, entre 1998 a 2014.

Todavia, em 2005, um ano antes do Pacto pela Saúde já apresentou uma melhora nos valores destinados aos gastos em saúde. Ressalta-se que esse é um dos motivos para utilização do modelo econométrico de Diferenças em Diferenças com Ajustes de Poligonais, pois, este diferentemente, do Modelo de Diferença em Diferença original capta tendência de mudança estrutural antes do ponto de inflexão. O modelo de Diferença em Diferença capta apenas a partir do ponto de inflexão.

Em 2006, mesmo que de forma bem conservadora, o valor voltou a subir e atingiu R$ 964.582.970,00 e chegou a R$ 1.103.116.030,00, em 2007. No Biênio 2008/2009 os valores alcançaram, respectivamente, a R$ 1.133.950.650,00 e R$ 1.220.931.760,00. Todavia, no ano seguinte, mesmo ocorrendo um bom desempenho do PIB, em 2010, os valores recuaram de forma tímida e atingiu R$ 1.196.624.590,00. Isto pode ter ocorrido em virtude dos reflexos da crise subprime que se iniciou no final de 2008, que refletiu na elaboração da peça orçamentária do município de Porto Alegre. No ano de 2011, os recursos que o município de Porto Alegre destinou aos gastos com saúde pública atingiu R$ 1.236.070.086,00 e manteve uma trajetória ascendente nos anos de 2012, 2013 e 2014, com os valores respectivamente de R$ 1.447.971.870,00, R$ 1.496.107.950,00 e R$ 1.603.840.920,00.

Na Tabela 1 são apresentados os resultados das regressões do município de Porto Alegre com relação aos demais quatorzes maiores municípios da macrorregião Sul do País, conforme metodologia apresentada na seção anterior.

Os dados apresentados na Tabela 1 demonstram que apenas quatro estimadores referentes à apenas duas regressões não restaram ser estatisticamente não significativas ao nível de 0,05%. Esses coeficientes referem-se às regressões entre os municípios de Porto Alegre e São Jose dos Pinhais e entre Porto Alegre e Gravataí.

Tabela 1. Coeficientes das Regressões do Município de Porto Alegre em relação aos Demais Municípios Avaliados.

Municípios |

|

Valor-p |

|

Valor-p |

Curitiba |

3,10 |

0,00 |

-6,19 |

0,00 |

Londrina |

1,74 |

0,00 |

-3,48 |

0,00 |

Joinville |

2,30 |

0,00 |

-4,53 |

0,00 |

Florianópolis |

0,91 |

0,00 |

-1,80 |

0,00 |

Caxias do Sul |

1,85 |

0,00 |

-3,70 |

0,00 |

Maringá |

2,48 |

0,00 |

-4,94 |

0,00 |

Pelotas |

1,27 |

0,00 |

-2,55 |

0,00 |

Canoas |

1,10 |

0,00 |

-2,16 |

0,00 |

Ponta Grossa |

0,80 |

0,00 |

-1,61 |

0,00 |

Cascavel |

0,82 |

0,00 |

-1,63 |

0,00 |

Blumenau |

0,69 |

0,00 |

-1,36 |

0,00 |

São José dos Pinhais |

-0,03 |

0,89* |

0,12 |

0,76* |

Santa Maria |

0,46 |

0,00 |

-0,97 |

0,00 |

Gravataí |

0,23 |

0,44* |

-0,44 |

0,31* |

Fonte: Elaborado pelos autores.

Nota: *Estatisticamente não significativo ao nível de 5%.

Quando se faz a análise dos dados e compara o desempenho auferido entre o município de Porto Alegre com Curitiba, as duas maiores cidades da macrorregião Sul do País, observa-se que os dois municípios aumentaram suas despesas com saúde pública a uma taxa média anual de 3,10%, no período de 2006 a 2014. Todavia, quando se compara o quanto foi a taxa de crescimento do município Curitiba em relação a Porto Alegre, este, acresceu seus gastos com saúde pública a uma taxa média superior à de Curitiba de 6,19% ao ano.

A regressão entre Porto Alegre e Londrina demonstrou que ambos aumentaram suas despesas com saúde pública, no período, após, o Pacto Pela Saúde, em 2006. Esta taxa de crescimento foi em média 1,74% ao ano. Todavia, quando se analisa a diferença de crescimento entre as duas cidades, Londrina alcançou, no período de 2006 a 2014, uma taxa média anual de 3,48% inferior à alcançada pelo município de Porto Alegre.

Os dados referentes à regressão entre os municípios de Porto Alegre e Joinville demonstraram que os dois aumentaram suas despesas referentes ao financiamento da saúde pública a uma taxa média de 2,30% ao ano, após, a implantação do Pacto pela Saúde em 2006. Mais uma vez, quando se compara o desempenho entre os dois municípios no que tange aos recursos destinados à saúde pública, o município de Porto Alegre superou Joinville a uma taxa média de 4,53% ao ano, no período de 2006 a 2014.

O resultado do estimador que auferiu o desempenho da evolução dos gastos com saúde pública, após, a implantação do Pacto pela Saúde, em 2006, entre a capital gaúcha e a catarinense mostrou que os dois municípios cresceram a uma taxa média anual de 0,91%. A diferença de crescimento entre os dois municípios foi, em média, na ordem de 1,80% superior do alcançado por Florianópolis, depois do Pacto pela Saúde, no ano de 2006.

Outro parâmetro que demonstra a dinâmica dos gastos com saúde é a regressão entre Porto Alegre e Caxias do Sul. Assim, as duas cidades alcançaram, conjuntamente, aumentos médios de suas despesas com saúde na ordem 1,85% a cada ano, no período de 2006 a 2014. Todavia, quando se compara o desempenho desses gastos entre os dois municípios, o resultado demonstrou que Caxias do Sul foi suplantada pela capital gaúcha, em média de 3,70% ao ano, após o Pacto pela Saúde, em 2006.

No mesmo sentido a regressão entre Porto Alegre e Maringá, esta situada no Norte do Paraná, indicou que, conjuntamente, as duas cidades atingiram um crescimento médio de 2,49% ao ano, no período de 2006 a 2014. Como nas demais regressões aqui descritas o município de Porto Alegre também auferiu crescimento nas suas despesas com saúde pública, no período supracitado, em média de 4,94% ao ano, com relação à Maringá.

O resultado da regressão entre outros dois municípios do Rio Grande do Sul, ou seja, entre Porto Alegre e Pelotas, demonstrou que conjuntamente evoluíram suas despesas com saúde, em média de 1,27% ao ano, após o Pacto pela Saúde. Todavia, o crescimento do município de Pelotas foi aquém do alcançado por Porto Alegre em média 2,55% ao ano, no período compreendido entre os anos 2006 até 2014.

Outro resultado que originou da regressão entre outros dois municípios do Rio Grande do Sul é a comparação econométrica entre Canoas e Porto Alegre. Estes municípios incrementaram seus recursos destinados ao financiamento com saúde pública, após, o Pacto pela Saúde a uma taxa média anual de 1,10%. Entretanto, o município de Porto Alegre aumentou seus investimentos em saúde pública com uma taxa média superior à alcançada pela cidade de Canoas na ordem de 2,16% ao ano, após 2006.

Quando se compara o desempenho de Porto Alegre com o município paranaense de Ponta Grossa o parâmetro ![]() demonstra que, conjuntamente, estes municípios, aumentaram seus gastos com saúde pública, no período de 2006 a 2014, a uma taxa média anual de 0,80%. Porém, no mesmo período o desempenho da capital gaúcha superou o município paranaense, na média de 1,61% ao ano.

demonstra que, conjuntamente, estes municípios, aumentaram seus gastos com saúde pública, no período de 2006 a 2014, a uma taxa média anual de 0,80%. Porém, no mesmo período o desempenho da capital gaúcha superou o município paranaense, na média de 1,61% ao ano.

Com desempenho bem semelhante aparece o resultado da regressão entre Porto Alegre e Cascavel, este localizado na Mesorregião Oeste do Paraná. Porto Alegre e Cascavel alcançaram aumento, em média, após o Pacto pela Saúde, 0,82% ao ano nas despesas com saúde. Da mesma forma, quando se compara o desempenho comparavelmente entre os dois municípios, Porto Alegre superou Cascavel a uma taxa média anual de 1,63%, entre os anos de 2006 e 2014. Observa-se que as características dos municípios de Cascavel e Ponta Grossa são semelhantes. Também, são bem parecidos os resultados econométricos dos dois parâmetros, ou seja, ![]() e

e ![]() das duas cidades paranaenses comparadas à capital gaúcha.

das duas cidades paranaenses comparadas à capital gaúcha.

Outra cidade, do estado de Santa Catarina, é Blumenau, que conjuntamente, com Porto Alegre alcançou uma taxa de crescimento muito baixa comparado aos demais municípios avaliados neste estudo, depois do Pacto pela Saúde, de 2006, que foi de 0,69%, em média, ao ano. Todavia, Blumenau foi superada por Porto Alegre a uma taxa média anual de 1,36%, no período de 2006 a 2014.

A regressão entre Porto Alegre e Santa Maria mostrou que esses municípios foram o que menos cresceram conjuntamente. O crescimento alcançado foi, em média, de apenas 0,46% ao ano, no período de 2006 a 2014. Quando se compara a diferença do crescimento, observa-se que o município de Santa Maria foi suplantado pelo crescimento de Porto Alegre em uma taxa média anual de 0,97% que também é a menor diferença em relação ao município de Porto Alegre de todos os municípios avaliados neste estudo.

Como já mencionados, anteriormente, no início desta seção, as regressões entre os municípios de Porto Alegre e Gravataí e dos municípios de Porto Alegre e São Jose de Pinhais não restaram ser significativamente estatístico ao nível de 0,05. Todavia, a regressão entre Porto Alegre e São Jose dos Pinhais foi a única que apresentou sinal negativo para o parâmetro ![]() e sinal positivo para o parâmetro

e sinal positivo para o parâmetro ![]() . Mas não é possível fazer qualquer inferência em virtude da ausência de significância estatística ao nível de 0,05.

. Mas não é possível fazer qualquer inferência em virtude da ausência de significância estatística ao nível de 0,05.

Diante do exposto, em geral, o município de Porto Alegre, conjuntamente, com os demais municípios avaliados neste estudo, aumentaram suas despesas com saúde pública, após, o Pacto pela Saúde, de 2006. Também, o município de Porto Alegre suplantou os demais municípios no que tange a dinâmica dos gastos com saúde, no período de 2006 a 2014. As exceções são apenas as duas regressões que não restaram ser estatisticamente significativas ao nível de 0,05.

O município de Porto Alegre, apesar de possuir uma população menor que a do município de Curitiba, investiu em saúde pública, no período de 1998 a 2014, um valor em reais maior. O município de Porto Alegre, com valores atualizados para dezembro de 2015, investiu em todo período avaliado neste estudo R$ 22.417.649.237,71, enquanto Curitiba, o investimento, no mesmo período, foi no montante de R$ 17.250.082.540,35. Londrina que atualmente, possui uma população menor que a população de Joinville investiu no período de 1998 a 2014 valores superiores ao investido por Joinville. Enquanto este investiu R$ 5.569.901.216,15 àquele investiu R$ 6.162.238.930,33.

A Figura 1 demonstrou que o município de Porto Alegre apesar de ter investido o maior valor entre os anos de 1998 a 2014 apresentou uma grande queda nos seus gastos em saúde, com ênfase para os anos de 2002, 2003 e 2004. Em 2005, já ocorreu uma pequena recuperação dos valores e demonstrou uma mudança na tendência. Todavia, os valores somente voltaram aos patamares de 2002, apenas em 2009. Nos anos seguintes, mesmo ocorrendo aumentos nos gastos com saúde pública os valores não voltaram ao patamar dos anos 1998 a 2001. Entretanto, a Figura 1 deixa claro uma mudança de tendência nos gastos com saúde pública do município de Porto Alegre, a partir de 2005, um ano antes do Pacto pela Saúde, instituído em 2006, que foi confirmado pelos resultados econométricos.

Os estimadores econométricos demonstraram que o município de Porto Alegre aumentou seus gastos com saúde, conjuntamente, a todos os municípios avaliados nesta pesquisa, com exceção aos municípios de Gravataí e São Jose dos Pinhais que não restaram ser estatisticamente significativos ao nível de 0,05. Também, quando se compara o município de Porto Alegre com as demais cidades avaliadas neste estudo, Porto Alegre suplantou todas as demais, com exceção, aos municípios de Gravataí e São Jose dos Pinhais, que não é possível fazer qualquer afirmação em virtude da ausência de significância estatística. Dessa forma, os resultados econométricos convergem com os dados da Figura 1 que demonstram um crescimento sistemático, após, o Pacto pela Saúde, em 2006.

O estudo respondeu os questionamentos do problema da pesquisa, pois, demonstrou que os municípios avaliados aumentaram os recursos financeiros direcionados ao financiamento dos gastos com a saúde pública, após, o Pacto pela Saúde, em 2006. Também, o município de Porto Alegre o que mais destinou recursos financeiros, dentre todos os avaliados, superou todos os demais municípios quando se compara a dinâmica dos gastos com saúde entre dois municípios, no período de 2006 a 2014. As exceções estão relacionadas aos municípios de Gravataí e São Jose dos Pinhais, cidades pertencentes respectivamente, do Rio Grande do Sul e Paraná que os parâmetros das regressões não restaram ser estatisticamente significativas, ao nível de 0,05, para fazer qualquer afirmação sobre a temática abordada nesta pesquisa.

Neste cenário, evidencia-se que o Pacto pela Saúde foi eficiente no que tange à destinação dos recursos financeiros para o financiamento do SUS, nos municípios avaliados neste ensaio. Todavia, em todo o período o município de Porto Alegre, sem dúvida, foi o que mais destinou recursos em valores absolutos e em termos percentuais mesmo que no período de 1998 a 2004 tenham ocorridos quedas significativas dos recursos destinados para esse fim.

Em suma, os resultados demonstraram mudanças de tendências em relação às despesas com gastos de saúde, ou seja, após 2006 houve um ponto de inflexão e os municípios avaliados aumentaram suas despesas conjuntas em todos os coeficientes que restaram ser estatisticamente significativas. Isto é confirmado pelo Gráfico 1 que demonstrou a evolução das despesas com saúde, do município de Porto Alegre, no período de 1998 a 2014, com quebra de tendência, a partir de 2005.

Ressalta-se ainda que a análise sobre o tema não foi esgotada neste artigo. Novos estudos devem ser realizados para o real entendimento das finanças públicas da saúde no âmbito municipal, após o Pacto pela Saúde sem desconsiderar os efeitos da Lei de Responsabilidade Fiscal (LRF). A pesquisa limitou-se a aferir a dinâmica dos gastos com saúde agregada por municípios, utilizando-se para isto, de um modelo econométrico de variáveis que captam as tendências tornando resultados com robustez estatística.

Todavia, necessita de aprofundamento do estudo no que se refere, principalmente, à eficiência dos gastos com saúde com a possibilidade de maximizar a utilidade dos recursos disponíveis: humanos, financeiros e equipamentos, dentre outros. Outra pesquisa que carece ser realizada a partir deste artigo seria comparar o atendimento da prestação de serviços da forma tradicional da saúde pública com as Organizações Sociais de Saúde (OSS), ou as Organizações da Sociedade Civil de Interesse Público (OSCIPs) que vise à redução de custos financeiros e maximize a utilidade dos serviços prestados, pois, as relações de trabalhos são mais flexíveis.

Também é mais específico ao tema comparar o desempenho dos gastos com saúde dos estados com menores e maiores potencialidades populacional e econômica. Ainda, sugere-se um estudo que se apure os aumentos nas despesas com saúde acarretam resultados efetivos e eficientes para a população que se utiliza destes serviços públicos.

Outro ponto importante seria complementar esta pesquisa comparando a evolução dos gastos de saúde com a dinâmica do endividamento e das operações de créditos após a efetiva implementação do Pacto pela Saúde, em 2006. Para aprofundamento nos estudos vislumbramos a possibilidade de realização de análise de comportamento entre municípios com o mesmo tamanho populacional e ou mesmo perfil de arrecadação tributária. Neste sentido, vislumbra-se imensurável espaço a ser inteirado em novas pesquisas que colabore para o entendimento e aprofundamento da temática abordada neste ensaio.

BERCOVICI, G. A descentralização de Políticas Sociais e o Federalismo Cooperativo Brasileiro. Revista de Direito Sanitário, v. 3, n. 1, 2002. Disponível em: http://www.revistas.usp.br/rdisan/article/view/81291. Acesso em: 25 de dezembro de 2016.

BRENANN, G.; BUCHANAN, J. M. Is Public Choice Immoral? The case for the “Nobel” Lie. Virginia Law Review, 1988.

BRASIL. Casa Civil. Lei nº 8.080, de 19 de setembro de 1990. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8080.htm>. Consultado em: 13 de novembro de 2016.

BRASIL. Casa Civil. Lei nº 8.142, de 28 de dezembro de 1990. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8142.htm>. Consultado em: 13 de novembro de 2016.

BRASIL. Ministério da Fazenda. Secretaria da Receita Federal. Brasília: 2016.

Brasil. Ministério da Saúde. Sistema Único de Saúde. Pacto pela Vida, em Defesa do SUS e de Gestão. 1ª edição. Brasília, 2006. Disponível em: http://www.saude.mppr.mp.br/arquivos/File/volume1.pdf. Acesso em 04 de dezembro de 2016.

________. Ministério da Saúde. Gabinete do Ministro. Disponível em: http://bvsms.saude.gov.br/bvs/saudelegis/gm/2006/prt0399_22_02_2006.html. Acesso em: 13 de novembro de 2016.

________. Portaria nº 399, de 22 de fevereiro de 2006. Disponível em < http://bvsms.saude.gov.br/bvs/saudelegis/gm/2006/prt0399_22_02_2006.html>. Acesso em: 14 de outubro de 2016.

________. Portaria nº 837, de 23 de abril de 2009. Disponível em: <http://bvsms.saude.gov.br/bvs/saudelegis/gm/2009/prt0837_23_04_2009.html>. Acesso em: 14 de novembro de 2016.

CARVALHO, A. L. B.; SOUZA, M. F.; SHIMIZU, H. E.; SENRA, I. M. V. B.; OLIVEIRA, K. C. A gestão do SUS e as práticas de monitoramento e avaliação: possibilidades e desafios para a construção de uma agenda estratégica. Revista Ciência & Saúde Coletiva. v. 17, n. 4, 2012. Disponível em: http://www.scielo.br/pdf/csc/v17n4/v17n4a12.pdf. Acesso em: 07 de dezembro de 2016.

CONSELHO NACIONAL DE SECRETÁRIOS DE SAÚDE - CONASS. O Financiamento da Saúde. Para Entender a Gestão do SUS. Brasília: CONASS, 2011.

_________. Sistema Único de Saúde. Para Entender a Gestão do SUS. Brasília, CONASS, 2003. Disponível em: <http://bvsms.saude.gov.br/bvs/publicacoes/para_entender_gestao.pdf>. Acesso em: 05 de dezembro de 2016.

_________. Sistema Único de Saúde. Para Entender a Gestão do SUS. Brasília, CONASS, 2011. Disponível em: <http://www.conass.org.br/bibliotecav3/pdfs/colecao2011/livro_5.pdf>. Acesso em: 02 de dezembro de 2016.

_________. Sistema Único de Saúde. Para Entender a Gestão do SUS. Brasília, CONASS, 2015. Disponível em: <http://www.conass.org.br/biblioteca/pdf/A-GESTAO-DO-SUS.pdf>. Acesso em 12 de dezembro de 2016.

FADEL, C. B; SCHNEIDER, L. MOIMAZ, S. A. S; SALIBA, NEMRE, A. S. Administração Pública: o pacto pela saúde como uma nova estratégia de racionalização das ações e serviços em saúde no Brasil. Revista de Administração Pública (RAP), Rio de Janeiro, mar/abr de 2009. Disponível em: http://www.scielo.br/pdf/rap/v43n2/v43n2a08.pdf. Acesso em: 31 de dezembro de 2016.

FALLETI, T. G. Efeitos da descentralização nas relações intergovernamentais: o Brasil em perspectiva comparada. Dossiê Sociologias, Porto Alegre, ano 8º, n. 16, jul/dez 2006, p. 46-85. Disponível em: http://www.scielo.br/pdf/soc/n16/a04n16.pdf. Acesso em: 12 abril de 2017.

FALLETI, T. G. Efeitos da descentralização nas relações intergovernamentais: o Brasil em perspectiva comparada. Revista Brasileira de Ciências Políticas, Brasília, n. 5, jan/july 2011. Disponível em: http://www.uel.br/revistas/uel/index.php/ecoreg/article/view/24418. Acesso em: 12 de abril de 2017.

FERNANDES, M. A. da C.; OLIVEIRA, M. M. S. de; ROCHA, D. C. C. da.; MARINHO, N. da S.; RIBEIRO, J. A. C. Dimensionamento e acompanhamento do gasto social federal. IPEA, texto para discussão nº. 547, 1988. Disponível em: http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=3820&Itemid=1. Acesso em: 16 de dezembro de 2016.

GIAMBIAGI, F. ALÉM, M. C. Finanças Públicas: Teoria e Prática no Brasil. 4º ed. atualizada. Rio de Janeiro, 2011 – 2ª Reimpressão.

GUJARATI, D. N. Econometria Básica. Rio de Janeiro: Elsevier, 2006.

HOFFMANN, R. Análise de regressão: uma introdução à econometria. 4. ed. São Paulo: Hucitec, 2006.

MACHADO, R. R.; COSTA, E.; ERDMANN, A. L.. ALBUQUERQUE, G. L. ORTIGA, A. M. B. Entendendo o Pacto pela Saúde na Gestão do SUS e Refletindo sua Implementação. Revista Eletrônica de Enfermagem. 2009, v. 11, n.1. Disponível em: < https://www.fen.ufg.br/fen_revista/v11/n1/pdf/v11n1a23.pdf>. Acesso em: 22 de dezembro de 2016.

MASSAMBANI, M. O; NASCIMENTO, S. P; CÂMARA, M. R. G. DINIZ, S. S. Gastos Com Saúde Pública para Municípios Selecionados do estado do Paraná: uma análise a partir do modelo de Ajustes de Poligonais. Revista Economia & Região, Londrina, v. 1 n. 2. Disponível em: http://www.uel.br/revistas/uel/index.php/ecoreg/article/view/17632. Acesso em: 28 de agosto de 2016.

MENDES, C.C.; SOUSA, M. C. S. Estimando a demanda por educação e saúde em municípios brasileiros. In: ______. Ensaios de economia regional e urbana. Brasília: Ipea, 2007. p. 245-281. Disponível em: <http://www.ipea.gov.br/agencia/images/stories/PDFs/livros/Cap_8_29.pdf>. Acesso em: 23 de fevereiro de 2017.

MENDES, M.; MIRANDA, R. B.; COSSIO, F. Transferências intergovernamentais no Brasil: diagnóstico e proposta de reforma. Consultoria Legislativa do Senado Federal, Texto para Discussão, v. 40, abr., 2008. Disponível em:< https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/textos-para-discussao/td-40-transferencias-intergovernamentais-no-brasil-diagnostico-e-proposta-de-reforma>. Acesso em: 08 de setembro de 2016.

NASCIMENTO, S. P. Guerra fiscal: uma avaliação comparativa entre alguns estados participantes. Revista Economia Aplicada. v. 12, n. 4. São Paulo, 2008. Disponível em:< http://www.revistas.usp.br/ecoa/article/view/996>. Acesso em: 29 de dezembro de 2016.

REZENDE, F. Finanças públicas. 2 ed. São Paulo: Atlas, 2001.

REZENDE, F. da C.. Descentralização, gastos públicos e preferências alocativas dos governos locais no Brasil (1980-1994) – Dados v.40, n. 3. Rio de Janeiro, 1997. Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0011-52581997000300005. Acesso em: 27 de janeiro de 2017.

RIANI, F. Economia do Setor Público: uma abordagem introdutória. 3ª ed. São Paulo: Atlas, 1997.

SANTOS, R. G dos. (2014). A Dinâmica das Receitas dos Impostos Municipais no Paraná, No Período de 1997 a 2011: Um Olhar Sob os Impactos da Lei de Responsabilidade Fiscal.Londrina: dissertação de mestrado, Universidade Estadual de Londrina. Disponível em: http://www.uel.br/pos/economia/arq/DISSERTACOES/DISSERTACAO%20ROGELIO%202014.pdf. Acesso em: 21 de janeiro de 2017.

SANTOS, R. G. dos; BACCHI, M. D.; NASCIMENTO, S. P. do. A dinâmica dos gastos com pessoal em municípios do estado de São Paulo: Uma análise sob os efeitos da lei de responsabilidade fiscal. Revista Economia e Região, Londrina, V.4, n.2, p. 127-129, 2016. Disponível em: http://www.uel.br/revistas/uel/index.php/ecoreg/article/view/27714. Acesso em 25 de fevereiro de 2017.

SANTOS, R. G dos; CREMONEZ, G. M. Os efeitos da lei de responsabilidade fiscal nas despesas com pessoal: Uma análise das capitais brasileiras a partir do Município de São Paulo. Revista Espacios, Caracas, V. 38, n.1 p. 22, 2017. Disponível em: http://www.revistaespacios.com/a17v38n01/17380122.html. Acesso em: 23 de março de 2017.

SANTOS, R. G.; NASCIMENTO, S. P. A Os Impactos da Lei de Responsabilidade Fiscal Sobre as Receitas do ITBI no Paraná, no Período de 1997 a 2011: uma análise a partir da mesorregião Metropolitana de Curitiba. Revista de Economia, Curitiba, v. 41, n. 1, 2015. Disponível em: http://revistas.ufpr.br/economia/article/view/34496. Acesso em: 24 de abril de 2017.

SANTOS, R. G. dos; NASCIMENTO, S. P. Os Gastos com Saúde nos Municípios Pertencentes à Microrregião de Uberlândia. Revista Caribeña de Ciências Sociales. Enero de 2017. Disponível em: http://www.eumed.net/caribe/2017/01/uberlandia.html. Consultado em: 12 de maio de 2017.

SANTOS, R. G.; NASCIMENTO, S. P.; MOURA, F.F.K. Análise das Receitas do ITBI nos Principais Municípios do Rio Grande do Sul. Revista Economia e Região, Londrina, V.4, n.1, p. 47-67, 2016. Disponível: http://www.uel.br/revistas/uel/index.php/ecoreg/article/view/24418. Acesso em: 12 de dezembro de 2016.

SANTOS, R. G. dos; NASCIMENTO, S. P.; SANTINI, L. F. S. A dinâmica do Financiamento da Saúde Pública dos Municípios da Microrregião de Canoinhas sob a Égide do Pacto pela Saúde. Revista Observatório de la Economia Latinoamericana. Febrero de 2017. Disponível em: http://www.eumed.net/cursecon/ecolat/br/17/canoinhas.html. Consultado em: 12 de maio de 2017.

SCHNEIDER, A.; PERALTA, J. A. G.; BOTH, V.; BRUTSCHER, V. Pacto pela Saúde: possibilidade ou realidade. Passo Fundo: IFIBE/CEAP, 2009. Disponível em: http://200.18.45.28/sites/residencia/images/Disciplinas/Pacto_pela_saude_possib_realidade_2ed.pdf. Acesso em: 16 de maio de 2016.

SIMÃO, B. J.; ORELLANO, V. I. F. Um estudo sobre a distribuição das transferências para o setor de saúde no Brasil. Revista Estudos Econômicos, v. 45. n. 1. São Paulo, jan./mar.2015. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0101-41612015000100033>. Acesso em: 15 de novembro de 2016.

WOOLDRIDGE, J. Econometric Analysis of Cross Section and Panel Data. Cambridge: The MIT Press, 2001.

1. Graduado em Ciências Econômicas e Mestre em Economia Regional pela Universidade Estadual de Londrina (UEL). Professor Convidado do Curso de Gestão Pública da Universidade Estadual de Londrina (UEL) e Professor Convidado do Curso MBA e Perícia e Auditoria Contábil da FACCAT e da UNIVEL. Email: rogelio1974@sercontel.com.br

2. Graduado em Ciências Contábeis pela UNOPAR e Mestrando em Economia Regional pela Universidade Estadual de Londrina (UEL).

3. Graduado em Ciências Econômicas pela Universidade Estadual de Londrina (UEL), Mestre em Economia Aplicada pela Universidade de Brasília (UNB). Doutor em Economia Aplicada pela Universidade de São Paulo (USP/ESALQ). Professor do Departamento de Economia da Universidade Estadual de Londrina (UEL).