![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 42) Año 2017. Pág. 16

Rodrigo Augusto DIAZ 1; Róger José dos Santos MARCOS 2; Diego Augusto de Jesus PACHECO 3

Recibido:17/04/2017 • Aprobado: 21/05/2017

5. Análise e discussão dos resultados

RESUMO: Existem na gestão de operações diversas abordagens focadas na priorização de decisões. Porém, do ponto de vista prático, ainda não se vê gestores que adotam a classificação ABC como uma ferramenta que possa auxiliar tal processo. Talvez tal fato ocorra porque a ABC é amplamente utilizada na gestão de estoques. O presente estudo buscou compreender o conceito da classificação ABC, verificando sua aplicação no ramo de serviços, bem como, utilizar tal ferramenta para elaboração e implementação em uma operação de serviço de atendimento ao cliente. Os principais procedimentos adotados na pesquisa foram o estudo de caso exploratório e entrevistas com gestores da empresa. Os principais resultados observados evidenciaram que a ABC é viável de ser adotada em e operações de serviços. O estudo concluiu que, no contexto da empresa analisada, a priorização no atendimento ao cliente se dá pelo melhor faturamento dos módulos, relacionado ao poder de compra do cliente final. |

ABSTRACT: There are several approaches in the management of operations focused on the prioritization of decisions. However, from a practical point of view, we still do not see managers who adopt the ABC classification as a tool that can help this process. Perhaps this fact occurs because ABC is widely used in inventory management. The present study sought to understand the concept of the ABC classification, verifying its application in the service branch, as well as, to use such tool for elaboration and implementation in a customer service operation. The main procedures adopted in the research were exploratory case study and interviews with company managers. The main results observed evidenced that ABC is feasible to be adopted in and services operations. The study concluded that, in the context of the analyzed company, the prioritization in customer service is due to the better invoicing of the modules, related to the purchasing power of the final customer. |

O serviço de atendimento ao cliente traz algumas discussões e questionamentos, entre elas a qualidade da prestação do serviço e também do quão eficaz ele possa ser. Para Chiavenato (2004, p.15) “as organizações são criadas para produzir bens ou serviços e que os mesmos terão que satisfazer uma clientela”. Portanto, cabe a empresa cumprir com suas atividades, afim de satisfazer as necessidades de seus clientes. Por outro lado, o mercado mostra que os clientes querem atenção total sempre e não importa qual o valor ou qual a importância dele para a empresa. Complicado colocar em prática essa nova forma de olhar os “verdadeiros motivos” de a empresa existir, pois a intenção é sempre atender todos os clientes, mas muitas vezes a mão de obra não acompanha a demanda e é preciso estar preparado para esses momentos.

A curva ABC mostra para a empresa quais itens tem maior importância e impacta diretamente no faturamento. Com isso, ela define as estratégias a serem adotadas para que a variação não afete negativamente a saúde financeira da empresa. A classificação ABC para clientes de serviços prestados pode muito bem mostrar para a empresa quais seriam os clientes imperdíveis que merecem total atenção para não deixar de utilizar o serviço e assim causar um déficit no valor mensal recebido. Sendo assim, com base neste contexto, o presente estudo buscou compreender o conceito da classificação ABC, verificando sua aplicação no ramo de prestação de serviços, bem como, utilizando-se desta ferramenta para elaboração e implementação do método ABC no atendimento relacionado ao suporte do cliente.

A presente pesquisa teve como principal objetivo além de desenvolver um esquema de prioridade para atendimento do suporte da empresa, também mostrar que a utilização da curva ABC nesses casos pode ser eficiente. A seguir, o artigo subdivide-se no conceito de classificação ABC, a utilização da mesma em gestão de estoques e posteriormente, na aplicação em serviços.

O método de classificação ABC é uma visualização dos custos onde é possível fazer uma análise das atividades praticadas dentro da empresa e suas respectivas ligações para determinar uma tática para atingir menor custo ou maior lucro dentro dos processos utilizados. Para Mauad e Pamplona (2002) a ideia do ABC parte do princípio que os recursos envolvidos são consumidos pelas atividades da organização e estas são consumidas pelos objetos de custos. Com isso é possível identificar que os objetos vêm das atividades que consomem recursos e com isso geram custos.

Conforme Lourenço e Castilho (2006), tal método pode ser entendido também como classificação baseada no valor de utilização dos itens em estoque. Ou seja, cada produto é elegível através da importância que ele tem, em função dos valores que ele representa para a empresa. Isso porque a maioria das organizações trabalha com um número muito alto de itens o que faz ela não ter a possibilidade de dar a mesma atenção a todos os itens e é por isso que o ABC pode auxiliar nesse processo.

Existem três grupos na classificação ABC segundo Rogers et al. (2004):

Os estoques segundo Lins (2008) são materiais que não são utilizados em determinados momentos mas que podem ser necessários no futuro, então estocar produtos é deixá-los acessíveis para no momento em que for necessário ter ele disponível. Com isso torna-se fundamental um planejamento para a gestão destes itens, que por terem um custo para a empresa se tornam essenciais na projeção do faturamento final.

Existem quatro tipos de estoques, as mercadorias e produtos acabados; os produtos em elaboração; matérias primas e embalagens; e os materiais de consumo e almoxarifados. Esses quatro tipos são expostos por Rogers et al. (2004). A armazenagem encontra-se dentro da logística de distribuição e de suprimento e tornou-se uma estratégia de redução de custos dos produtos que as empresas vêm utilizando conforme Braga, Pimenta e Vieira (2009). Uma das ferramentas utilizadas para esse controle é a curva ABC ou princípio de pareto que auxiliam as empresas a ter um controle maior sobre o giro dos produtos dentro da organização, podendo relacioná-los com o faturamento empresarial. Segundo Braga, Pimenta e Vieira (2009) a curva ABC é de grande utilidade para a análise de estoque, pois permite identificar aqueles itens que merecem maior atenção e tratamento, adequados aos objetivos da administração. Os produtos seriam alocados em três classes diferentes:

• Classe A: itens que possuem um alto valor de consumo anual são classificados como produtos de alto giro;

• Classe B: itens de valor intermediário consumo anual;

• Classe C: são itens de baixo valor de consumo anual.

Dessa forma, os produtos com identificação A seriam priorizados e assim armazenados em locais de fácil acesso e próximos a saída para a loja para minimizar transtornos no fluxo de pessoas e materiais. Já os produtos com identificação C teriam uma prioridade menor e por esse motivo armazenados em locais de maior dificuldade de acesso e afastados da saída para a loja. Após saber quais serão as decisões a serem tomadas a partir da utilização da curva ABC a empresa terá de utilizar as técnicas para a construção desses objetivos.

Segundo Lins (2011), a curva ABC em sua construção compreende-se em três fases:

a) elaboração da tabela mestra;

b) construção do gráfico;

c) interpretação do gráfico, com identificação plena de percentuais e quantidades dos itens envolvidos em cada classe, bem como de sua respectiva faixa de valores.

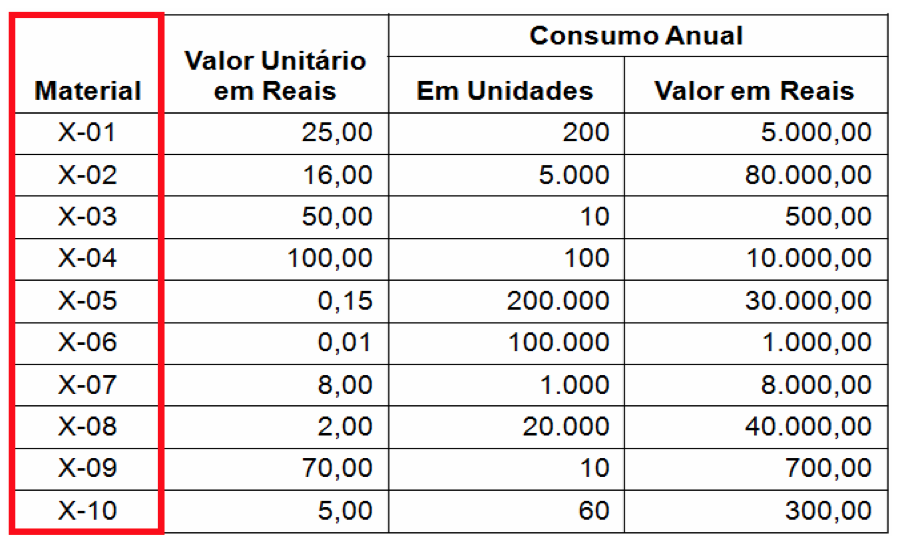

Segundo Lins (2011) essas três etapas são fundamentais na hora da construção, o autor ainda traz uma tabela para ilustrar melhor a fase A:

Figura 1: Tabela de ordenação. Fonte: Lins (2011).

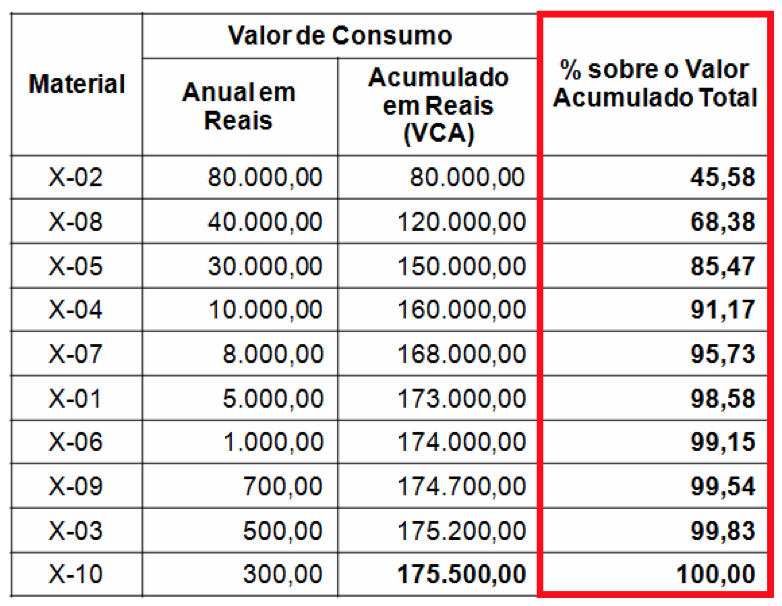

A tabela a cima mostra os itens que a empresa utiliza, o valor unitário em reais de cada item que multiplicado pelo consumo anual de cada item apresenta o valor anual total de cada um dos materiais da empresa. Porém a tabela mestra não é ordenada pelo material conforme mostra a ilustração do autor e sim depois da ordenação mostrando sim a porcentagem sobre o valor acumulado dos itens e com a ordenação realizada pelo cálculo feito na tabela de ordenação, conforme mostra a figura abaixo:

Figura 2: Tabela Mestra. Fonte: Lins (2011).

Agora com a tabela mestra é possível identificar qual o valor que cada um dos itens representa no total de mercadorias da organização. Com a fase A da curva ABC pronta está na hora de fazer o gráfico representativo para as classes encontradas.

O gráfico deverá apresentar os itens (materiais), os valores e o percentual sobre o acumulado total, a fase B e a fase C se interligam, já que após a construção do gráfico já vem a análise do gráfico para definir quais seriam as classificações de cada material estudado. Com isso tem-se a curva ABC na gestão de estoques, fazendo com que os gestores possam avaliar e entender melhor o giro de seus produtos, pensando sempre no custo de cada material e conseguindo diminuir os custos de estoques da empresa conforme Mauad e Pamplona (2002). Porém, a aplicação da classificação ABC também pode ser feita na prestação de serviços, apesar de mais utilizada na gestão dos estoques, conforme será visto a seguir.

Já foi visto neste estudo que a curva ABC está presente no controle financeiro da empresa, servindo também para gerenciar os custos envolvidos na armazenagem de materiais. Porém, essa pesquisa avalia a aplicação na priorização de clientes para empresas que prestam serviços. Para Reis (2003) em termos amplos, serviços são as atividades agregadas ou não a bens, no qual as empresas se propõem a oferecer. Quando se fala em ABC na prestação de serviços, pode-se avaliar, por exemplo, a parte financeira e não necessariamente custos de produção.

Para Mauad e Pamplona (2002) a curva ABC pode ser colocada analisando todos os custos envolvidos nas atividades executadas dentro das empresas e suas respectivas ligações com os objetos de custos. Sendo assim a técnica ABC pode ser facilmente compreendida pelos objetos de custo: o objeto é elaborado pela atividade, que por sua vez consomem recursos gerando custos. Os gastos envolvidos em cada operação serão sempre envolvidos em uma classificação ABC, mas quando se fala em serviços, o retorno pode ser levado em consideração já que quando se presta um serviço, custo e retorno é fundamental para a saúde financeira da empresa e com isso pode ser utilizada também a curva ABC, mas não mostrando um custeio e sim uma classificação.

Segundo Reis (2003) as atividades são os pontos centrais de uma gestão de custos avançada, se for analisar uma empresa através das suas atividades, é possível atingir um nível que facilita e assegura a coerência dos objetivos propostos, construindo suporte a melhoria nos processos e aperfeiçoando os sistemas de apoio a decisão. Seguindo a ideia dos autores é que fica possível relacionar a curva ABC com o propósito do estudo.

Os principais resultados que a aplicação da curva ABC em serviços pode trazer são:

Conforme Reis (2003) esses resultados obtidos após a construção da curva ABC podem prover informações confiáveis e analíticas das atividades realizadas na empresa. A empresa na qual está sendo estudada, pretende analisar o serviço que ela presta ao cliente, que é o suporte técnico do software envolvido, essa prestação de serviço ocorre por ordem de atendimento. A curva ABC servirá para modificar essa prioridade dos clientes, já que existem valores muito diferenciados de retorno e não é bom para a empresa que um cliente que financeiramente rende menos para a organização e que tem o mesmo custo que um cliente que paga 3 ou 4 vezes mais, tenha o mesmo atendimento.

Baseado na falta de estudos sobre este método é que será iniciada uma análise dentro da própria organização para que os gestores possam colocar uma certa prioridade neste serviço prestado. Sendo assim, na teoria, os clientes que pagam mais teriam uma certa prioridade em relação aos que pagam menos. Portanto serão analisados os principais pontos dos conceitos da curva ABC para auxiliar a empresa neste processo de mudança.

O presente estudo foi elaborado com o objetivo de atender ao propósito deste trabalho. Desta forma, foram realizadas entrevistas exploratórias com os gestores da empresa, buscando a compreensão do esquema de priorização no atendimento relacionado ao suporte de seus clientes. Dentre os três tipos de pesquisas existentes – exploratória, descritiva e explicativa –este trabalho utiliza-se do método exploratório. Segundo Gil (2010, p. 27):

As pesquisas exploratórias têm como propósito proporcionar maior familiaridade com o problema, com vistas a torná-lo mais explícito ou a construir hipóteses. Seu planejamento tende a ser bastante flexível, pois interessa considerar os mais variados aspectos relativos ao fato ou fenômeno estudado. A coleta de dados pode ocorrer de diversas maneiras, mas geralmente envolve: 1. Levantamento bibliográfico; 2. Entrevistas com pessoas que tiveram experiência prática com o assunto; e 3. Análise de exemplos que estimulem a compreensão.

Para compor a pesquisa exploratória, utilizou-se o método de entrevistas semiestruturadas pessoais, para melhor entendimento do tema abordado e suas relações. Sobre a utilização de entrevistas como forma de pesquisa, Martins e Lintz (2011, p. 42) afirmam que:

Trata-se de uma técnica de pesquisa para coleta de dados cujo objetivo básico é entender e compreender o significado que os entrevistados atribuem a questões e situações, em contextos que não foram estruturados anteriormente, com base nas suposições e conjecturas do pesquisador.

Desta forma, para este trabalho foi adotado o método qualitativo. As entrevistas foram realizadas na própria empresa, com dois gestores, ligados diretamente na relação de atendimento e suporte aos clientes de softwares. As entrevistas foram individuais, gravadas, com perguntas semi-estruturadas, conforme apresentado no Apêndice A, buscando compreender as atuais ações e planejamento para a execução dos atendimentos. A partir disto, foi desenvolvida análise comparando com a teoria já explicitada.

O presente estudo, realizado na empresa, foi realizado pelos pesquisadores em conjunto com os sócios da organização. Ao todo são quatro sócios, mas nas reuniões estavam ausentes dois deles, que estavam viajando a trabalho. Foram realizadas duas reuniões na empresa onde em uma foi feita uma entrevista para conhecer a verificação de alguns fatores e a outra para uma conversa sobre os resultados da pesquisa e as conclusões dos pesquisadores.

Nas entrevistas realizadas com os dois sócios ficou claro que apesar de entenderem que a demora na prestação de serviço é um fator que influencia na avaliação do cliente quanto ao serviço prestado. A tentativa de ajuste que a empresa realizou foi o aumento da mão de obra, porém verificaram que esse não era o problema a ser solucionado. Foram consultados os números da empresa que aqui não puderam ser expostos, a quantidade atual de clientes ativos e os valores pagos por cada um. Onde ficou constatado que no ano de 2013 foram vendidos 130 softwares, um ótimo número para os administradores, porém foram 96 clientes que desistiram da utilização, e desses 96 clientes mais de 72% desistiram pela demora no atendimento.

Com esses dados o direcionamento do estudo foi todo voltado para a priorização do cliente através de uma classificação ABC, relacionando diretamente o valor da mensalidade paga pelo serviço com a ordem de atendimento. Após a pesquisa realizada foram apresentadas algumas soluções para os sócios da empresa, soluções que seguem no próximo capitulo.

A coleta de dados foi feita através do questionário aplicado aos sócios presentes, as respostas estão na sequência. Para a primeira pergunta que aborda as dificuldades enfrentadas pela empresa os sócios responderam o seguinte:

O Sócio 1 ponderou que as maiores dificuldades não são com relação ao produto e sim ao tempo de atendimento, ganhamos muitos elogios por parte dos clientes com relação ao nosso padrão de atendimento, porém quando se tem algum problema maior no software o prazo de atendimento fica muito demorado. Para o Sócio 2 não existem grandes dificuldades, porém quando os clientes resolvem pedir ajuda ao mesmo tempo fica difícil atender eles com agilidade.

Na segunda pergunta que busca saber se a empresa já tomou alguma atitude sobre o assunto, o Sócio 1 comentou que a primeira atitude foi contratar mais uma pessoa para o atendimento e o Sócio 2 afirmou que imaginava que era falta de mão de obra, por isso contratamos mais uma pessoa, porém não era esse o problema, pois continua acontecendo as mesmas reclamações.

A terceira pergunta foi sobre as reuniões para debate do assunto. Para o Sócio 1 disse que são feitas reuniões, mas como é um fato que não é possível ser previsto não se obteve resultados. Para o Sócio 2, não chegou-se a um acordo.

Na quarta pergunta o questionamento foi sobre os conhecimentos dos sócios sobre os assuntos que serão abordados no estudo, e as respostas foram:

Sócio 1 – “Sim, já pesquisei sobre a priorização dos clientes e pincelei alguns assuntos sobre curva ABC, porém não sei se ela se adapta ao nosso tipo de serviço”.

Sócio 2 – “Sim, nas minhas cadeiras de pós-graduação já abordei o assunto curva ABC e acho que a priorização dos clientes é importante também”.

A quinta pergunta tinha intenção de avaliar se os sócios estavam a par da importância que os clientes representam para eles, e eles responderam da seguinte forma:

Sócio 1 – “Imagino que seja um valor representativo, isto é, todos os clientes mantem o software em funcionamento com esses pagamentos, por isso acho que o impacto é enorme”.

Sócio 2 – “Sim, sei também a diferença entre eles, o que cada um paga e qual a importância de valor. Um exemplo é que às vezes um cliente nosso representa cinco outros clientes de um módulo diferente”.

Já a última pergunta foi feita para saber se a dificuldade apresentada é realmente um problema para a empresa, e as respostas foram:

Sócio 1 – “Sei que muitos desistem, mas não sei ao certo se é pelo fato da demora na hora que eles mais precisam”.

Sócio 2 – “A grande maioria desiste da utilização quando enfrenta algum problema que pare as vendas da loja durante muito tempo”.

A empresa em questão trabalha no desenvolvimento de softwares específicos, ou seja, atende determinadas áreas de mercado. A ideia é utilizar os conceitos da classificação ABC para auxiliar a empresa na construção da priorização de atendimento do suporte técnico aos clientes, pelo fato de existirem 5 módulos com valores diferenciados, hoje o atendimento é feito por uma fila de espera sem levar em conta o valor diferenciado que cada cliente paga para ter o software.

O pensamento da empresa é que às vezes por demorar na resposta de atendimento, muitos clientes decidem desistir de utilizar o software. Com essa priorização através do conceito ABC a empresa quer identificar quais são os módulos que trazem maior retorno para a empresa e dar prioridade de atendimento para os clientes enquadrados no módulo de maior valor agregado.

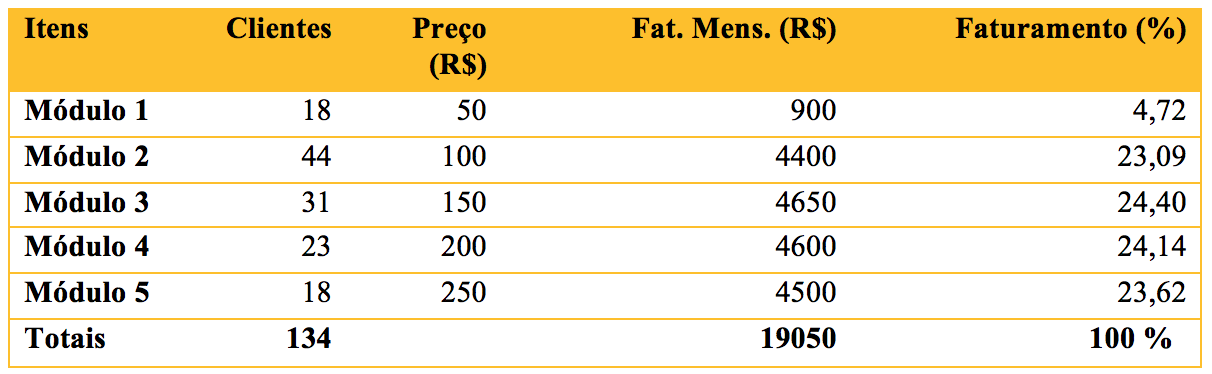

O primeiro passo conforme visto no capitulo 2.2.1 foi a construção da tabela mestra, que no caso da empresa é um pouco diferenciada, a classificação ABC partirá do número de clientes por módulo e o faturamento que cada módulo tem por mês. Com esses dados tem-se a primeira tabela.

Tabela 1: Tabela de ordenamento por faturamento. Fonte: autores.

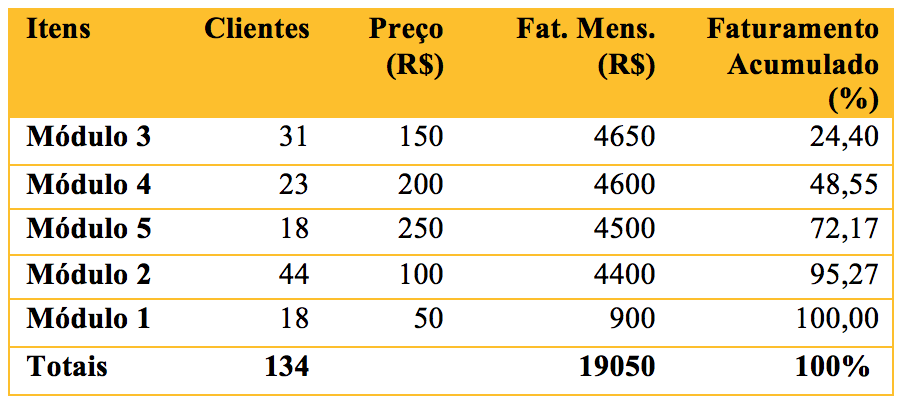

Na tabela acima se tem os módulos que a empresa trabalha, identificado com os seguintes itens: a quantidade de clientes em cada módulo, o preço mensal de cada módulo, o faturamento mensal que cada módulo arrecada para a organização e a porcentagem sobre o faturamento de cada módulo analisado. Após a construção dessa tabela é possível construir a tabela mestra já ordenada com a ordem de cada item iniciando pelo maior faturamento e finalizando com o menor faturamento conforme a tabela a seguir:

Tabela 2: Tabela mestra Faturamento X Módulo. Fonte: autores.

A tabela mestra mostra que por faturamento, o módulo 3 possui valor médio e tem um faturamento maior em 50 reais que o módulo 4 e em 150 reais que o módulo 5. É possível identificar que só pelo faturamento fica complicado de utilizar o conceito de ABC, pois os quatro primeiros módulos têm uma porcentagem parecida no faturamento final da empresa. Para auxiliar será necessário analisar a porcentagem acumulada do percentual de clientes de cada módulo sobre o total de clientes, o que é feito na tabela abaixo.

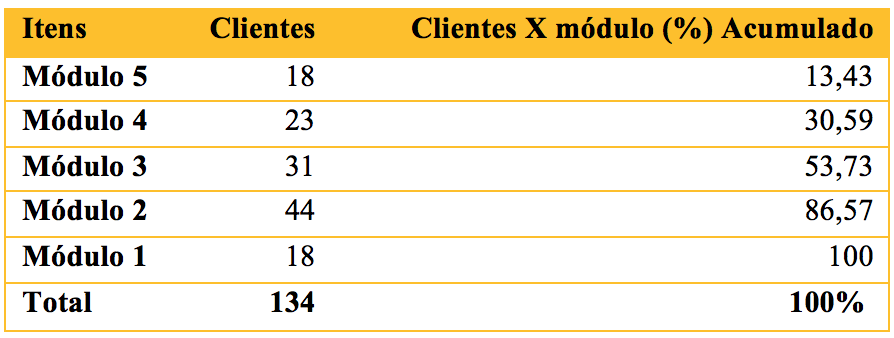

Tabela 3: Tabela mestra Clientes x Módulo. Fonte: autores.

Na tabela acima já é possível identificar que há uma diferença na ordenação dos módulos, já que se pode considerar uma diferença minúscula em relação à diferença de faturamento entre os módulos. Cerca de 1% em cada módulo variando apenas no módulo 1 que está muito abaixo dos demais. Então com o gráfico abaixo, fica visível notar que o módulo 5 tem um faturamento aproximado dos demais, porém possui cinco clientes a menos que o módulo 4 e quase metade dos clientes do módulo 3 que na análise anterior tinha sido apontado com o item de maior prioridade:

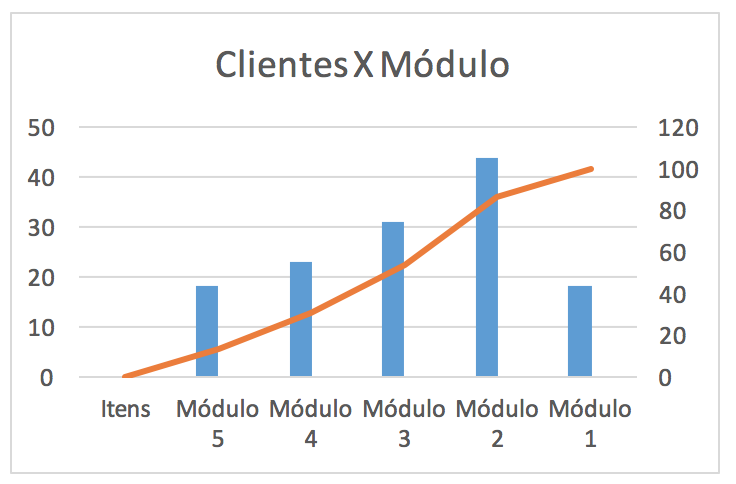

Gráfico 1: Análise Clientes x Módulo. Fonte: autores.

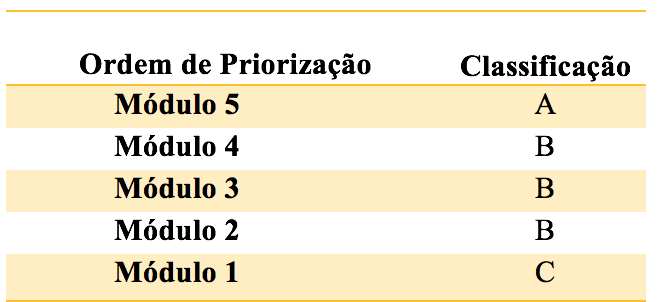

No gráfico é possível ver que a curva dos clientes mostra um crescimento até o módulo 4, caindo no módulo 1 que tem o mesmo número de clientes que o módulo 5. Entretanto, há uma grande diferença no valor mensal cobrado pela empresa. Sendo assim a ordem de priorização do atendimento do suporte da organização, considerando as duas análises de conceito ABC que foram realizadas, deveria ficar da seguinte forma.

Tabela 4: Classificação ABC.

A classificação acima está considerando o fato de que o módulo 5 contém menos clientes e um faturamento parecido com os demais, ou seja, se um cliente desistir seria a mesma coisa que cinco clientes do módulo 1 desistirem. No caso a empresa tem que se focar nos clientes que pagam um valor mais alto, pois ter um cliente do módulo 5 da menos trabalho que uns cinco clientes do módulo 1 e o faturamento mensal se equivale no fim das contas. Com esses resultados obtidos, espera-se que a organização foque toda a sua força de atendimento para os clientes classificados como A, assim eles não desistem tão fácil e mesmo que a ideia seja não perder nenhum cliente é melhor para a saúde financeira perder um cliente classificado como C do que um classificado como A.

De maneira geral pode-se dizer que objetivo proposto deste trabalho foi atingido, de modo que ao final do artigo obteve-se uma ordem de priorização dos clientes referente a cada módulo ao qual ele pertence. Baseando-se apenas na revisão de literatura, olhando o faturamento da empresa ou o número de clientes não foi possível chegar ao resultado esperado. Apesar de mostrar praticamente a mesma ordenação, os percentuais são muito parecidos, porém, quando se analisa o número de módulos essa classificação torna-se mais adequada.

Como principais limitações, o estudo ficou um pouco prejudicado porque não foram identificados outros estudos relacionados com o assunto tratado. Como foi possível identificar na revisão de literatura, em sua maioria os estudos se referem a curva ABC como utilizada na gestão de estoques. Todavia, com o aprendizado que as leituras trouxeram foi possível traduzir essas referências para aquilo que a empresa precisava, faltando apenas saber se com o que foi apresentado à empresa terá o resultado esperado.

O presente estudo buscou compreender o conceito da classificação ABC verificando sua aplicação no ramo de serviços. Para o desenvolvimento da pesquisa foi necessária uma entrevista com os sócios, com o intuito de entender melhor o funcionamento do serviço prestado, as dificuldades enfrentadas e o conhecimento dos responsáveis pela empresa. As respostas nas entrevistas deixaram evidente que o problema já foi identificado, porém a ação tomada não obteve o resultado esperado e já estavam sem saber o que fazer para minimizar as consequências, contudo foi possível dar seguimento ao estudo a partir das entrevistas e direcionar a empresa para os resultados obtidos.

A partir da classificação realizada, a organização terá categorias de atendimento, onde pode colocar em prática as conclusões retiradas deste trabalho, podendo assim obter diferentes métodos de avaliação dos resultados esperados. Os gestores terão com base os clientes analisados neste trabalho. No entanto, assim que forem surgindo novos clientes será necessária uma nova análise da classificação ABC para que esses clientes já entrem num novo modelo. Foi possível ver que é de uma importância muito grande para a organização que o módulo 5 seja mais divulgado, afinal é o que vale mais para a empresa levando em consideração que o custo mensal de todos os módulos é o mesmo. Com isso a empresa tem um grande desafio pela frente, podendo utilizar este estudo na busca da perfeição, mas sabendo que o trabalho apresentado não dá a garantia de sucesso.

BRAGA, Lilian Moreira; PIMENTA, Carolina Martins, VIEIRA, José Geraldo Vidal. Gestão de armazenagem em um supermercado de pequeno porte. Revista P&D em Engenharia de Produção, n.8, p. 57-77, 2008.

CHIAVENATO, Idalberto. Administração nos novos tempos. 2. Ed. Rio de Janeiro: Elsevier, 2004.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

LOPES, Adriano Israel Bezerra; NOBREGA, Kleber Cavalcanti. Classificação de serviços e sua interface com os processos servidores. SIMPOI 2013. Natal, RN. 2013.

LOURENÇO, Karina Gomes; CASTILHO, Valéria. Classificação ABC dos materiais: uma ferramenta gerencial de custos em enfermagem. Revista Brasileira de Enfermagem. São Paulo, SP, jan/fev. 2006

MARTINS, Gilberto de Andrade; LINTZ, Alexandre. Guia para elaboração de monografias e trabalhos de conclusão de curso. 2. ed. São Paulo: Atlas, 2011.

MAUAD, Luiz Guilherme Azevedo; PAMPLONA, Edson de Oliveira. O Custeio ABC em empresas de serviços: Características na implantação em uma empresa do setor. IX Congresso Brasileiro de Custos. São Paulo, SP. Outubro, 2002.

OLIVEIRA, Carla Milanesi de. Curva ABC na gestão de estoque. III Encontro Cientifico e Simpósio de Educação Unisalesiano. Lins, SC, Outubro, 2011.

ROGERS, Pablo; RIBEIRO, Karem Cristina Sousa; ROGERS, Dany. Avaliando os riscos na gestão financeira de estoques. VII Simpósio de administração da Produção, Logística e Operações Internacionais. Uberlandia, MG. 2004.

.

1. Departamento de Administração de Empresas. Faculdade Cesuca, Cachoeirinha, Brazil. Email: rad_digo@hotmail.com

2. Departamento de Administração de Empresas. Faculdade Cesuca, Cachoeirinha, Brazil. Email: rogermarcos_0702@yahoo.com.br

3. Departamento de Engenharia de Produção. Centro Universitário Ritter dos Reis – UniRitter, Porto Alegre, Brasil. Email: profdajp@gmail.com