![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 41) Año 2017. Pág. 14

VILLASMIL Molero, Milagros 1; LEAL Pedreañez, Odaris 2; SIERRA Romero, Gustavo 3; MÁRCELES, Víctor S. 4

Recibido: 05/04/2017 • Aprobado: 03/05/2017

3. Resultados de la Investigación

RESUMEN: La investigación estuvo dirigida a determinar los enfoques de la Gestión Estratégica para promover el arbitraje tributario en los gobiernos locales de los municipios Maracaibo, Jesús Enrique Lossada, Miranda y Mara, Municipales del Estado Zulia Venezuela. Se sustento en Castillo (2010), Kaplan y Norton (2000) Franco (2010), entre otros. Es un estudio explicativo, no experimental de campo, con una población de (10) sujetos de las oficinas de recaudación municipal. Se aplicó una encuesta con escala de Likert. Se realizó un proceso de estadística inferencial, mediante el Anova, t de student y regresión lineal. Ello permitió determinar el comportamiento de las variables en estudio, y así obtener los resultados de la investigación. Se concluye que en las Administraciones Tributarias de los gobiernos locales estudiados, los “Enfoques” de gestión estratégica se encuentran presentes de manera alta, cuentan con un conjunto de valores claves para realizar el trabajo cotidiano. |

ABSTRACT: The research was directed to determine the approaches of the Strategic Management to promote the tax arbitration in the local governments of the municipalities Maracaibo, Jesus Enrique Lossada, Miranda and Mara, Municipal of the State Zulia Venezuela. It was based on Castillo (2010), Kaplan and Norton (2000) Franco (2010), among others. It is an explanatory, non-experimental field study, with a population of (10) subjects of municipal collection offices. A Likert scale survey was applied. An inferential statistics process was performed, using the Anova, student t and linear regression. This allowed determining the behavior of the variables under study, and thus obtaining the results of the investigation. It is concluded that in the tax administrations of the local governments studied, the "Approaches" of strategic management are present in a high way, they have a set of key values to carry out the daily work, |

La conversión de una organización, hacia la realización de procesos de gestión estratégica, requiere el desarrollo de algunos aspectos claves, básicos para realizarla. Lo primero que debe haber, al iniciar el proceso, es una visión clara de adonde se quiere llegar. Esta concepción concibe que la estrategia sea pensada desde el entorno de la organización, el cual puede ser interno o externo, y es, en esos dos ámbitos en donde precisamente se desenvuelve la visión del líder, hacia una gestion gerencial, centrada en valores.

Dentro de este marco, cada empresa debe seleccionar, de acuerdo con la naturaleza de la misma, cuál es ese conjunto de valores claves para el trabajo cotidiano. Es necesario que la organización revise el conjunto de valores actuales y discuta con seriedad, cuáles deben ser los valores nucleares a practicar y realizar los procesos necesarios para hacer la sustitución de los mismos, vinculando el paquete de valores y la misión organizacional.

Cuando se habla del paquete de valor al cliente, se alude a la atención que le brinda la organización, en términos de productos y servicios, a la percepción del cliente sobre la satisfacción de una necesidad específica. Este elemento se está percibiendo negativamente en las organizaciones públicas relacionadas con los gobiernos locales en Venezuela, lo cual refuerza la idea de que los gerentes de hoy en día son gerentes de percepciones y no se han enfocado a la realidad organizacional.

De acuerdo con ello, partiendo de la complejidad intrínseca presente en las organizaciones públicas, el enfoque de gestión estratégica abre posibilidades para introducir objetivos racionales con orientación social dentro de las estructuras que buscan generar transformaciones en la realidad. De ahí la pertinencia estratégica, que surge como un esfuerzo por encontrar una relación entre la sociedad, los individuos y sus organizaciones.

Para Villasmil (2016) la estrategia es pensada desde el entorno de la organización, el cual puede ser interno o externo, y es, en esos dos ámbitos en donde precisamente se desenvuelve la Responsabilidad Social Empresarial. Con ello se quiere significar que las empresas tienen que evaluar sus ambientes, tales como: ambiente político, económico, sociocultural y tecnológico.

Bajo este contexto, la estrategia se está convirtiendo en un instrumento importante para el cambio en las organizaciones del sector público, en el caso de las organizaciones judiciales, quienes han ido forjado espacios altamente dinámicos y complejos, lo cual sugiere que la Administración Tributaria, al dictar una resolución que atenta, lesiona o perjudica los derechos de los contribuyentes, a raíz del nacimiento de la relación jurídica-tributaria, éstos, al agotar la vía administrativa, no viendo solucionado el agravio del cual han sido víctimas, recurren al órgano legal constitucionalmente investido para administrar justicia, es decir, a la vía Contencioso-Tributaria.

En este orden de ideas, la situación planteada, trae como resultado que los contribuyentes no puedan o no quieran impugnar los actos administrativos tributarios, y por tanto solventen la deuda tributaria, que le es determinada sin ejercer recurso alguno a objeto de impugnar el acto administrativo tributario dañoso. De acuerdo con esto se ha tratado de buscar medios alternativos en la solución de los conflictos entre los particulares. Por lo cual se ha insistido en la necesidad de impulsarla como soporte en los mecanismos jurisdiccionales, para disminuir el número de los litigios al respecto.

Para ello, los investigadores se han sustentado en lo preceptos referenciados en el Código Orgánico Tributario Venezolano, en adelante COT, donde existen como causas del problema la indefinición de las condiciones que deben poseer los árbitros, lo cual implica poca credibilidad de sus intervinientes, sobre todo por carecer procedimientos preestablecidos y que si es, un arbitraje donde la equidad y el equilibrio entre las partes, no existe tal condición en función de los gastos sufragados en su totalidad por el contribuyente.

Cabe destacar que por mandato del artículo 319 del COT de 2014, señala la posibilidad que poseen tanto la administración tributaria como los contribuyentes o responsables de someter a arbitraje las disputas actuales surgidas en materias susceptibles de transacción, este se formalizara en el mismo expediente de la causa, debiendo expresar con claridad las cuestiones que se someterán al conocimiento de los árbitros.

Derivado de lo anterior, este esfuerzo busca introducir y consolidar nuevos mecanismos de solución "no jurisdiccional" en controversias, que ayuden a resolver, algunas de las disputas planteada por la convivencia social; además facilitar el problema sobresaturación del sistema de administración de justicia, al liberarlo de una cantidad importante de casos que bien pueden ser resueltos mediante la aplicación de otras vías. La base fundamental del arbitraje radica en la fe, el deseo de los justiciables de solucionar sus controversias de una manera efectiva y rápida.

En este orden de ideas, el arbitraje tributario, es un medio alternativo de resolución de conflicto de naturaleza fiscal, mediante el cual la administración tributaria y los contribuyentes o responsables, podrán pactar que las controversias surgidas entre ellas con respecto a materia de libre disposición o aquellas expresamente señalas por la ley, sean resueltas por árbitros, mediante un laudo con eficacia jurisdiccional.

Tales planteamientos señalados anteriormente, no escapan a la realidad que evidencia el tribunal Contencioso-Tributario perteneciente a la Circunscripción Judicial del Estado Zulia, con sede en Maracaibo, el mismo, proviene de un subsistema de tribunales en lo contencioso-administrativo, tiene como competencia resolver o dirimir conflictos provenientes sobre actos administrativos fiscales dictados por la Administración Tributaria Nacional, adicionalmente, los dictados por administraciones fiscales estatales y municipales, hacia el administrado, contribuyente o responsable relacionados con la aplicación de tributos (impuestos, tasas y contribuciones).

Dichos tribunales, conocen sobre las interposiciones correspondientes a reclamaciones económico-administrativas contra los actos de liquidación tributaria, como también, en alzada, de los recursos interpuestos ante tribunales de la jurisdicción contencioso-administrativa. Es oportuno expresar, que hasta el año 2016, no se habían realizado arbitrajes, entre las distintas administraciones tributarias y los contribuyentes, en virtud de la apatía, o falta de interés por parte de la Administración Tributaria de solucionar los conflictos que se presentan con el ciudadano, por medio del arbitraje.

Se ha considerado que estas instancia ha preferido mantener su potestad y prerrogativa concedida por el ordenamiento jurídico, sin querer mediar, exigiendo el cobro de las acreencias tributarias, no otorgándole al contribuyente, otra opción, que solventar lo adeudado, cercenando con ello el derecho a la defensa de este último.

Ahora bien, desde la perspectiva de lo que subyace en la región zuliana específicamente en los gobiernos locales en lo referente a la gestión estratégica desarrollada para el arbitraje tributario, se debe señalar que un gobierno local es consecuente con el concepto de participación, la cual puede ser considerada como la forma estratégica para activar o reactivar las relaciones entre el gobierno en toda su estructura (nacional, estatal y municipal) con la sociedad en aras de afianzar el sistema democrático como forma de gobierno, por cuanto la misma ofrece elementos eficientes y eficaces para democratizar y mejorar la sociedad, legitimando el sistema democrático, en función que los resultados de la participación ciudadana sean abarcar áreas relacionadas a la formulación, ejecución y control de la gestión pública.

Rosembuj (2002), Citado por Villasmil y Sierra (2013) afirma que las estrategias tributarias contribuyen al aprovechamiento de diversas opciones, las cuales incrementan las posibilidades de disminuir o eliminar el tributo, a los fines de procurar el máximo aprovechamiento de los recursos de la organización.

En lo referido a la participación ciudadana del gobierno local como las Alcaldías del Estado Zulia de la ciudad de Maracaibo Venezuela, en cuanto al aspecto económico, concibe la generalidad de un proceso social que tiende a integrar al individuo a la generación de riqueza, pero en cuanto al arbitraje tributario existe la presunción de no poseer o por lo menos no llevar a la práctica la estimulación de expresiones a una gestión de los procesos administrativos de la economía y finanzas que satisfaga las inquietudes y necesidades de los contribuyentes, aun cuando se establece el arbitraje tributario como un mecanismo para ello al generar controversias y conflictos que con el tiempo se acrecienta.

Todo lo anterior constituye limitaciones, de manera que la sujeción legal del arbitraje tributario en gobiernos locales mediante la participación, queda un tanto en entredicho debido a los eventos de descontento que se aprecia entre el colectivo social que requiere de respuestas contundentes con políticas formuladas previstas y estratégicas para crear una nueva visión de relación entre el Estado y la sociedad, con decisiones asertivas, coherentes y céleres.

De acuerdo a lo planteado anteriormente, este estudio se orientó a determinar los enfoques de la gestion Estratégica para promover el arbitraje tributario en los gobiernos locales del estado Zulia Venezuela.

En un proceso de gestión están siempre presentes determinados períodos, concebidos de diferentes maneras, aunque uno de ellos puede adquirir alguna importancia decisiva en una instancia concreta, en este sentido, Thompson, Strickland & Gamble (2010, pág. 79), la definen como “el proceso administrativo de crear una visión estratégica, establecer los objetivos y formular una estrategia, así como implantar y ejecutar dicha estrategia, y después, con el transcurso del tiempo, iniciar cualesquier ajustes correctivos en la visión, los objetivos, la estrategia, o su ejecución que parezcan adecuados”.

Con referencia a ello, Ansoff (1997), llega un poco más lejos al explicar que “la actividad de la gestion estratégica se relaciona con el establecimiento de objetivos y metas para la organización y con el mantenimiento de una serie de relaciones entre la organización y el ambiente que le permitan lograr sus objetivos”. Esta definición ve al direccionamiento estratégico desde la perspectiva sistémica, indicando la importancia de la relación entre la organización del medio (entorno) en la consecución los objetivos ya que no se puede pensar en una estrategia sin analizar el contexto social, económico y político en que se desenvuelve la organización.

De allí, que Porter (2008), coincidiendo con Senge (2005), establecen, que la organización para tener una buena interacción con su medio, debe internamente definir la dirección a donde todas sus partes deben moverse, por ende establecer un rumbo, es la característica particular de la gestion estratégica, y de acuerdo a Goodstein, Nolan y Pfeiffer (1998), se define como el manejo de una organización con base en un plan estratégico explícito. Dentro de este marco, Gibson, Ivancevich y Donnelly (2011), manifiestan que, la gestión estratégica, requiere un plan principal que es ejecutado por todos los niveles de la organización. Es allí, señala Franco (2010), donde radica la diferencia con la planificación estratégica, ya que esta última es rígida mientras que la primera es flexible. A partir de la flexibilidad de la dirección estratégica, se requerirá cambiar los planes estratégicos.

Considera Villasmil (2016) que en el nuevo reto de la gerencia moderna formular y elaborar un plan estratégico no es suficiente. No basta una buena estrategia, esta debe operacionalizarse e inspirar todo el sistema gerencial de la organización. Muchas organizaciones tienen planes estratégicos, pero estos no se reflejan en el puesto de trabajo de cada empleado.

La gestión estratégica a criterio de Castillo (2010), se ocupa de la complejidad derivada de las situaciones ambiguas con implicaciones sobre la totalidad de la organización, lo cual representa un desafío para el directivo, teniendo en cuenta que tradicionalmente, el administrador considera importante el seguimiento a las situaciones rutinarias, en este sentido, Saloner, Shepard y Podolny (2005), indican que la gestion estratégica tiene el objetivo fundamental de dar apoyo al administrador en la búsqueda continua de métodos mediante el desarrollo de un conjunto de herramientas y mapas conceptuales que permitan descubrir las relaciones sistémicas que existen entre las decisiones tomadas por el administrador y el desempeño alcanzado por la organización.

Este concepto al igual que el de Ansoff (1997), le da un enfoque sistémico al proceso de direccionamiento estratégico, pero lo más importante es que explica la importancia entre las decisiones del administrador y como afectan el desempeño de la organización. De ahí, surgen los enfoques de gestion estratégica. Dicho enfoque está basado en cuatro elementos, los cuales tienen como fin lograr la fácil realización y aplicación de estrategias que permitirán enfrentar de manera exitosa, al futuro el papel de líderes dentro de una organización.

De acuerdo a lo expuesto por Kaplan y Norton (2000), el primer elemento a tomar en cuenta es la visión; ya que al ser un elemento poderoso lleva a concebir una clara idea sobre hacia donde se dirige o hacia donde se quiere llegar la organización; además ayuda a conocer las capacidades para realizar los más grandes sueños. El segundo elemento son los valores, aquellos que brindan la rectitud del camino a la visión logrando así que ésta valga la pena. Aquella organización incapaz de manejar los valores corre el riesgo de perder competitividad.

Como tercer elemento se tiene la misión, el cual es el elemento que ayuda a conocer qué es lo que se hace, para qué se hace y para quiénes se hace; lo primordial es tener en cuenta las necesidades del cliente y ver si se está realizando el mayor esfuerzo posible para llegar a satisfacer éstas necesidades. Consideran en este aspecto Parra y Duran (2014), que al sentir la identificación con la organización, al dar sentido y razón de ser a la tarea que se efectúa se cuenta con un siguiente elemento que es la estrategia del negocio, la cual es aquella capaz de producir los instrumentos necesarios para que los demás elementos tengan un campo de acción dentro de la organización y fuera de ella, este permita forjar el Desarrollo organizacional.

Atendiendo a las consideraciones anteriores Duran, García, Crissien y Virviesca (2017) manifiestan que en las organizaciones deben generarse procesos de mejora, orientados al éxito empresarial, para ello se hace necesario que la mayor parte sus integrantes se encuentren alineados hacia un objetivo común, forjando la visión, misión, los valores, pero además establecer estrategias claras y compartida. Bajo este contexto en los gobiernos locales se requiere establecer los enfoques bajo los cuales se deben promover los procesos de arbitraje tributario. A continuación se expresan esos enfoques. (Figura 1)

Al plantearse los enfoques de la gestion estratégica en los gobiernos locales, admite una serie de actividades de carácter estratégico con el fin de establecer mecanismos efectivos que permitan a las organizaciones cumplir sus metas a nivel interno y externo abarcando los nuevos estándares de la gestión empresarial que permiten y flexibilizan el accionar sin condicionamientos acartonados y con una marcada posición hacia el ser humano y no únicamente al producto.

Figura 1: Elaboración Propia (2017) Sustentados en Davis (2003)

En opinión de Duran et al (2017), deben crearse las condiciones para el desarrollo del proceso de planificación estratégica, encauzadas a fomentar la coordinación del conocimiento con la información entre los directivos y el personal, sustentándose en técnicas para formular, implantar y seguir la estrategia para aprovechar al máximo el aprendizaje, así como el potencial de las personas que integran la empresa. Lo antes planteado a opinión de los investigadores, promueve un proceso efectivo al cliente con respecto a los procesos tributarios.

El arbitraje tributario, se define como un medio alternativo de resolución de conflicto de naturaleza fiscal, mediante el cual la Administración Tributaria y los Contribuyentes o Responsables, podrán pactar que las controversias surgidas entre ellas con respecto a materia de libre disposición o aquellas expresamente señalas por la ley, sean resueltas por árbitros, mediante un laudo que tendrá la eficacia de cosa juzgada, excluyendo así el asunto del conocimiento de los órganos jurisdiccionales.

Según Fraga (1999) se define como:

El arbitraje tributario puede definirse como aquel mecanismo alternativo de resolución de conflictos mediante el cual las partes en conflicto, al menos una de ellas debe ser persona de derecho público dotada de potestad tributaria, puede pactar, que sus diferencias, surgidas en materias de su libre disposición o en aquellas materias expresamente permitidas por el legislador, sean resueltas por árbitros mediante un laudo que tiene la eficacia de la cosa juzgada, excluyendo así el asunto del conocimiento de los órganos jurisdiccionales. (pag.148)

En lo que respecta al arbitraje civil y comercial, en materia tributaria ocurre una diferencia importante, ya que en este último, por ser un ente de derecho público y no un ente de derecho privado el que decide resolver sus controversias mediante esta institución de derecho procesal y siendo las materias de estricto orden e interés público, en el cual el Estado tiene un interés superior que proteger, no podrá ser relajado entre las partes, es decir, aquí deja de existir el principio de la autonomía de la voluntad de las partes y el Estado impone su ius imperium, decidiendo sobre qué materia podrá proponerse el arbitraje tributario.

En efecto, el Código Orgánico Tributario, publicado en la Gaceta Oficial No. 37.305, de fecha diecisiete (17) de octubre de dos mil uno (2001), incluyó el Arbitraje Tributario dentro de los procedimientos judiciales, en el capítulo VI, artículos 312 al 326, esta normativa entró en vigencia a partir del diecisiete (17) de enero de dos mil dos (2002), por mandato del artículo 312 ejusdem, es decir, que a partir del año dos mil tres (2003), Venezuela cuenta con jurisprudencia no solo en materia de Arbitraje Comercial, como hasta ese momento , sino también en Arbitraje Tributario. No obstante en la Gaceta Oficial Nº 6.152 Extraordinario de fecha noviembre de 2014, se mantiene el contenido en el artículo 319.

Artículo 319. La Administración Tributaria y los contribuyentes o responsables, de mutuo acuerdo, podrán someter a arbitraje independiente las disputas actuales surgidas en materias susceptibles de transacción, de conformidad con lo establecido en el artículo 312 de este Código.

El arbitraje podrá proponerse y deberá acordarse una vez interpuesto y admitido el Recurso Contencioso Tributario. Las partes, de mutuo acuerdo, formalizarán el arbitraje en el mismo expediente de la causa, debiendo expresar con claridad las cuestiones que se someterán al conocimiento de los árbitros.

Resulta oportuno precisar, en criterio de Bóveda (2004), que es concebido como un mecanismo por medio del cual se resuelve una controversia, cuando las partes voluntariamente se sometan a medio alternativo, será excluido y excluyente de la jurisdicción contencioso tributaria y terminará el litigio con un laudo arbitral, contra el mismo procederá, el recurso ordinario de la apelación, en aquellos casos, que la decisión haya sido dictada sin el acuerdo unánime de los árbitros señalado en el artículo 330 del Código Orgánico Tributario de 2014 y procederá el recurso extraordinario de nulidad, tal como se desprende del artículo 340 ejusdem, cuando se verifiquen los supuestos previstos.

Esta facultad que tienen las partes de nombrar a particulares como jueces legítimos de sus asuntos, no se extiende sin embargo, hasta poder nombrarlos ejecutores de los fallos dictados por ellos, porque tal cosa iría contra el orden social. En efecto, los árbitros sentencian, pero, son únicamente los jueces naturales, conforme el poder que ejercen por ministerio de la Ley, quienes pueden ejecutar las sentencias arbitrales.

Por lo antes expuesto, Arrieta (2009), expresa, es conveniente destacar, que el convenio arbitral no implica de alguna manera una renuncia de los particulares a obtener una tutela jurisdiccional efectiva, pues es un derecho irrenunciable para el hombre, al ser un derecho fundamental de éste. Por ello, aun cuando el particular basado en la autonomía de la voluntad decida someter sus asuntos a la jurisdicción excepcional del arbitraje, necesita el respeto de un mínimo de seguridad y justicia.

Estas intervenciones en opinión de Ariza y Villasmil (2014), también deben ofrecer múltiples opciones a problemas complejos y cambiantes, constituyéndose así en un fundamento útil, capaz de satisfacer las necesidades de gestión contable, financiera y tributaria de las organizaciones y de la sociedad en general. Todo esto involucra una nueva forma de desarrollar los escenarios multidimensionales y complejos, expuestos a constantes tensiones que requieren procesos de renovación y reconfiguración de dichos espacios para adecuarlos a las demandas actuales.

El estudio es de tipo explicativo pues su objetivo ha sido determinar y explicar los enfoques de la Gestión Estratégica para promover el arbitraje tributario en los gobiernos locales. Bajo un diseño no experimental pues se vinculan procesos tal como se presentan en la realidad de los gobiernos locales, representados estos por 4 alcaldías del Estado Zulia. Tambien es un estudio de campo dado que se realizó propiamente en el lugar donde se suscitaron los hechos.

La población estuvo constituida por los Gobiernos locales de los Municipios, Maracaibo, Miranda, Jesús Enrique Lossada y Mara del Estado Zulia. Ver (Cuadro 1)

Cuadro 1

Distribución y características de la población (Gobiernos Locales)

Gobiernos locales / cargos |

Alcaldía de Maracaibo |

Alcaldía Jesús Enrique Lossada |

Alcaldía de Miranda |

Alcaldía de Mara1 |

Totales |

|

Gerentes generales de administración |

1 |

0 |

1 |

0 |

2 |

|

Consultores Jurídicos |

1 |

0 |

1 |

0 |

2 |

|

Gerentes de Recaudación |

1 |

0 |

1 |

0 |

2 |

|

Director de Rentas |

0 |

1 |

0 |

1 |

2 |

|

Síndico Procurador |

0 |

1 |

0 |

1 |

2 |

|

Total |

3 |

2 |

3 |

2 |

10 |

|

Fuente: Alcaldías de los Municipios Maracaibo, Jesús Enrique Lossada, Miranda y Mara (2017)

Para recolecta los datos se construyeron dos (2) instrumentos de medición, categorizado como cuestionario autoadministrado, bajo la técnica de observación mediante encuesta, utilizando una escala frecuencial de medición tipo Likert. El cuestionario se realizó con 90 preguntas multiopcional de respuesta, siendo 63 ítems, para la variable gestión estratégica y 27 ítems para arbitraje tributario, ambos se realizaron sobre la base del contenido teórico. Asignándole puntajes para la clasificación y análisis de datos. (Cuadro 2).

Cuadro 2

Asignación de Puntaje de Respuestas

Alternativa |

Puntaje |

Porcentaje |

Rango |

Categoría |

Siempre |

5 |

81% -100% |

4,3 - 5 |

Alta |

Casi siempre |

4 |

61% - 80% |

3,5 – 4,2 |

Media alta |

Algunas veces |

3 |

41% - 60% |

2,7 – 3,4 |

Media |

Casi nunca |

2 |

21 – 40% |

1,9 – 2,6 |

Media baja |

Nunca |

1 |

0% – 20% |

1 – 1,8 |

Baja |

Fuente: Villasmil, Leal, Sierra y Márceles (2017)

Los datos obtenidos mediante la aplicación de los cuestionarios, fueron tabulados, utilizando para ello el programa SPSS versión 19.0, a través de la cual se elaboró una matriz de doble entrada, donde las filas representaron las respuestas otorgadas por los sujetos a las mismas, y las columnas los ítem del instrumento. Del mismo modo, se realizó un proceso de estadística inferencial, mediante el Anova, t de student y regresión lineal. A través de la aplicación de dicha estadística se logró determinar el comportamiento de las variables en estudio, y así obtener los resultados de la investigación.

Para facilitar el análisis de los datos obtenidos, se clasificaron los mismos de acuerdo con los objetivos específicos planteados, considerando las dimensiones e indicadores formulados; ello facilitó el análisis de datos y da paso a las conclusiones del Estudio. A continuación se presentan los resultados en tabla resumen donde se incluyen los indicadores relacionados con los enfoques de la gestion estratégica.

Tabla 1. Nivel de Significancia

Dimensión: Enfoques de la Gestión Estratégica ANOVA

PUNTAJE |

Suma de cuadrados |

Gl |

Media cuadrática |

F |

Sig. |

Inter-grupos |

48,206 |

4,00 |

12,052 |

13,135 |

0,000 |

Intra-grupos |

41,289 |

45,00 |

0,918 |

|

|

Total |

89,495 |

49,00 |

|

|

|

Fuente: Villasmil, Leal, Sierra y Márceles (2017)

De igual modo, la comparación de la prueba de múltiples rangos Post Hoc de Tukey reveló que no existen las diferencias entre los indicadores de la dimensión “Enfoques” de la variable Gestión estratégica, al mismo tiempo se destaca la homocedasticidad de las varianzas entre los indicadores. (Ver tabla 2).

Tabla 2. Dimensión: Enfoques de la Gestión Estratégica

ANOVA DE UN FACTOR SUBCONJUNTOS HOMOGÉNEOS PUNTAJE

HSD de Tukeya

FACTOR |

N |

Subconjuntos para alfa = 0.05 |

||

1 |

2 |

3 |

||

Toma de decisiones funcionales |

10 |

2,35 |

|

|

Actitud proactiva |

10 |

|

4,03 |

|

Liderazgo |

10 |

|

|

4,30 |

Comunicación |

10 |

|

|

4,44 |

Visión del entorno |

10 |

|

|

4,51 |

Sig. |

|

0,145 |

0,962 |

0,047 |

Fuente: Villasmil, Leal, Sierra y Márceles (2017)

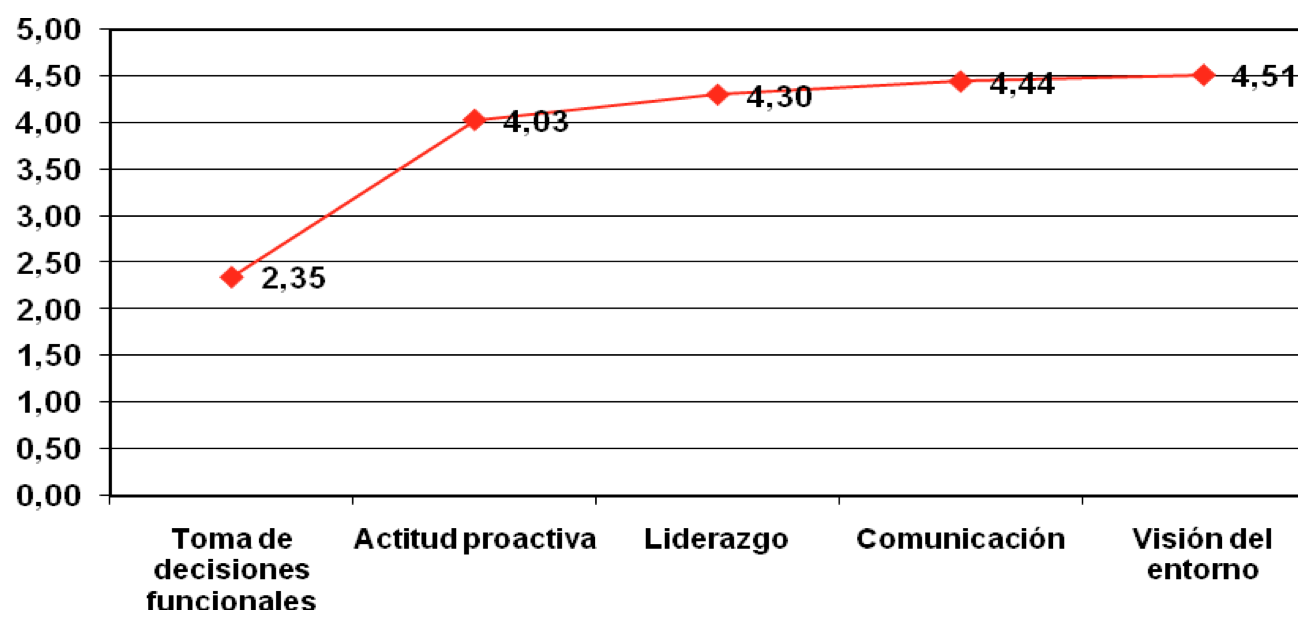

En la tabla 2, se exponen los resultados de la comparación establecida, donde la prueba de múltiples rangos de Tukey ubicó tres subconjuntos, basados en la similitud y diferencias de comportamiento entre sus medias, correspondiendo el primero de ellos al indicador “Toma de decisiones funcionales” que obtuvo la calificación más baja con una = 2.35 ptos., continuando con el segundo grupo, el indicador “Actitud proactiva” cuya media es = 4.03 ptos., y para finalizar con el tercer grupo, se apreció al indicador “Liderazgo” con un valor de = 4.30 ptos., seguido del indicador “comunicación” con una media = 4.44 ptos, y para finalizar el indicador “Visión del entorno”, con la mayor puntuación, con una media = 4.51 ptos.

En la tabla analizada se denotaron diferencias significativas entre indicadores, al igual que entre los grupos, ello se develó en las respuestas emitidas por los sujetos, mediante las cuales se establecieron tres subconjuntos como producto de los resultados obtenidos, observándose diferencias muy fuertes entre los indicadores “Toma de decisiones funcionales” con relación a “Actitud proactiva”, a su vez existen diferencias significativas respecto a “Liderazgo”, “Comunicación” y “Visión del entorno”.

Al examinar el comportamiento de los indicadores, en primer orden se apreció que para el indicador “Toma de decisiones funcionales”, de acuerdo a la opinión de los sujetos consultados, alcanzó obtener una media de 2,35, la cual ubica al indicador en la categoría media baja, evidenciando de esta manera que en las Administraciones tributarias de los Gobiernos Locales de los municipios en estudio, existen deficiencias en cuanto al indicador.

De esta manera los resultados denotaron debilidades en las organizaciones estudiadas, ya que la toma de decisiones es el proceso más importante que sucede en cualquier empresa porque de ella depende que ésta pueda cumplir con los objetivos para la que fue creada de forma eficaz y eficiente, para esto es que se concibe la Gestión Estratégica y se desarrollan las diferentes estrategias por niveles que son las primeras grandes decisiones que deben tomar los gerentes para lograr la introducción, crecimiento y estabilidad de la organización en un contexto determinado. Todas las otras decisiones que se tomen deben estar en función de que se cumpla con la estrategia aprobada para la organización.

Estos resultados son contrarios a lo señalado por Gibson et al (2011), cuando indica que se toman decisiones a partir de un proceso de razonamiento, constante y focalizado, que incluye muchas disciplinas; y Stoner (1989:56) plantea que "los gerentes han de cambiar de rol frecuentemente... la capacidad de reconocer el papel que debe desempeñarse y saber cambiarlo fácilmente es una característica del gerente eficaz.", y para Hill & Jones (2005:89) “Para el continuo perfeccionamiento de la actividad gerencial, hay que tener en cuenta el abordar todos los llamados procesos gerenciales: planeación, organización, dirección y control".

En lo que corresponde al indicador “Actitud proactiva”, los resultados de la tabla 2 mostró que obtuvo una media aritmética de 4,03, lo cual ubicó al indicador en la categoría de media alta, de esta manera lo señalado denota que en la organización el personal presenta actitudes proactivas, que no solamente se limitan a tomar la iniciativa, sino que sienten la responsabilidad de hacer que las cosas sucedan.

Esta fuerza radica y se sustenta en los valores; convirtiéndose éstos en la fuerza impulsiva que remite a la realización de un trabajo con calidad a pesar de las turbulencias del tiempo, los compañeros, conflictos sociales o la persistente complejidad devenida de la relación que se establece en el ámbito laboral u organizacional.

De esta forma, las personas con habilidades proactivas anticiparán y detectarán los estresores potenciales, actuando de manera decidida para prevenirlos. Para este autor la proactividad se encuentra relacionada con la convicción de poder controlarse y con la capacidad de suficiencia personal que les remita a manejarse con la morigeración suficiente frente a su problemática

Las evidencias referidas están alineadas con los criterios expuestos por Baterman y Crant (1993), citados por García, Prieto y otros (2015) quienes refieren que la proactividad implica no solamente anticipar el cambio, sino crearlo, mediante la viabilización de la estructura que remita al sujeto a modificarse, reestructurarse y cambiar. Ser proactivo llevaría, no sólo a manejarse con flexibilidad ahí donde la rigidez lo impide, sino tomar la iniciativa y llegar a la mejora de las dificultades que pudiera confrontar frente a la organización.

Continuando con el indicador “Liderazgo”, en la tabla 2 se observó que de acuerdo a los criterios expuestos por los sujetos informantes, su media aritmética alcanzó una un valor de 4,30, el cual se ubicó de acuerdo al baremo de interpretación en la categoría alta. De esta manera se infiere que en las Administraciones tributarias de los Gobiernos Locales en estudio, el liderazgo se desarrolla de manera apropiada, lo cual representa una fortaleza ya que uno de los roles estratégicos claves de la gerencia, consiste en suministrar liderazgo estratégico al personal, por cuanto se refiere a la capacidad de articular una visión estratégica de la organización y habilidad de motivar a los demás a participar de esa visión.

En este orden de ideas, se evidenció que los líderes estratégicos en las organizaciones estudiadas son hábiles en anticipar y elaborar pronósticos de sucesos en el entorno externo que poseen el potencial de impacto en el desempeño las actividades y funciones de los gobiernos locales. Así mismo evalúan la implementación de estrategias y los resultados en forma sistemáticas, forman y dirigen equipos de trabajo eficaces, eficientes y motivados.

Los hallazgos expuestos coinciden con el criterio de Gibson, Ivancevich y Donnelly (2011), cuando explica que el liderazgo estratégico gestiona los significados de la actividad empresarial, al crear, percepciones e interpretaciones compartidas, entre todos los trabajadores, sobre la naturaleza y los objetivos últimos de la empresa. En este sentido, el líder estratégico, centra sus esfuerzos en crear una visión común respecto a quiénes somos y a dónde vamos como organización.

En referencia al indicador “Comunicación”, se apreció que de acuerdo a los resultados expuestos en la tabla 2, obtuvo una media aritmética de 4,44, lo cual ubicó al indicador en la categoría alta y representa una fortaleza para los gobiernos locales evaluados, ya que indica que la comunicación juega un papel de gran importancia en el nivel de los procesos de producción, finanzas y administración de una organización, pues a través de ésta se logra cumplir con los fines que el mercado actual exige, sobre todo en función que la comunicación en la gestión estratégica deja de ser una opción para convertirse en una necesidad, pues está altamente ligada con la productividad.

Estos hallazgos coincidieron con los postulados de Costa (2004), quien opina que la labor comunicativa en las organizaciones, desde la gestión estratégica, basa su accionar en las estrategias de buen relacionamiento, en donde convergen distintos elementos que configuran a la comunicación como una estructura organizacional dinámica, estratégica, directiva y de gestión. Estos elementos van desde el manejo integral de la información, hasta el posicionamiento y reputación de la empresa a través de acciones comunicacionales.

En referencia al último indicador, “Visión del entorno”, los resultados mostraron que su media aritmética alcanzó la mayor puntuación de la dimensión, con un valor de 4,51, lo cual según el baremo de interpretación, ubicó al indicador en la categoría alta. De esta manera se evidencia que en los gobiernos locales en estudio cuentan con fortalezas en este indicador, ya que la organización cuenta de manera precisa con la idea o el conjunto de ideas de cómo debe ser la organización en un futuro, lo cual expone de manera evidente y ante todos los grupos de interés el gran reto empresarial que motiva e impulsa la capacidad creativa en todas las actividades que se desarrollan dentro y fuera de las Administraciones tributarias de los Gobiernos Locales en estudio.

De esta manera, los gobiernos locales cuentan con un elemento potenciador y creador que consiste en que se movilizan todos los recursos de la organización hacia la construcción de un futuro común y esto es muy potente en todos los sentidos, tanto desde el punto de vista personal como profesional y organizacional, ya que constituye la oportunidad para construir el futuro aportando y desarrollando potencial de cada uno de los miembros.

Estos hallazgos están alineados con Senge (2005:85), quien indica que La visión es "una imagen del futuro que deseamos", es decir, nos muestra dónde queremos ir y cómo seremos cuando lleguemos allí, para tener una visión compartida. De igual manera Covey (1996) citado por Parra y Duran (2014) indica que la visión consolida el liderazgo de alta dirección, ya que al tener claridad conceptual acerca de lo que se requiere construir a futuro, le permite enfocar su capacidad de dirección, conducción y ejecución hacia su logro permanente.

El gráfico 2, que a continuación se presenta ilustró las tendencias de las opiniones manifestadas por los sujetos de las instituciones investigadas, donde se observó las medias por cada uno de los indicadores de la dimensión “Enfoques”. En éste, se mostraron los promedios en orden ascendentes de acuerdo a la preferencia de los funcionarios perteneciente a los contextos investigados.

Dentro de este marco, Villasmil (2016) reflexiona que se debe tomar en cuenta el entorno que rodea a la organización, considerando el elemento social, medio ambiental, político y económico; lo que quiere decir, que en el marco del diseño e implantación de una estrategia no puede ser desarrollada en forma aislada. De allí, que más allá de considerar solo el elemento productivo y la obtención de ganancias para los accionistas, se debe trascender al mundo complejo.

Gráfico 1. Medias para la Dimensión: Enfoques de la Gestión Estratégica

Fuente: Villasmil, Leal, Sierra y Márceles (2017)

Tabla 3

Variable: Arbitraje Tributario

PRUEBAS “t” PARA MUESTRAS INDEPENDIENTES

Estadísticos de grupo

ARBITRAJE TRIBUTARIO |

N |

Media

|

Desviación |

Error típ. de la media |

Sig |

Materias susceptibles |

10 |

4,48 |

,0125 |

,1025 |

,0014 |

Sujetos intervinientes |

10 |

4,46 |

,4123 |

,2150 |

,0402 |

Ventajas del procedimiento de arbitraje tributario |

10 |

3,92 |

,0753 |

,0632 |

,0154 |

Total |

|

4,29 |

,0741 |

,0921 |

,0328 |

Fuente: Villasmil, Leal, Sierra y Márceles (2017)

En la tabla 3, se presentan los datos generales obtenidos en el procesamiento para la variable “Gestión Estratégica”, donde la prueba “t” para muestras independientes arrojó en la dimensión “Materias susceptibles” una media de ![]() = 4.48 ptos. De igual manera, el promedio de la dimensión “Sujetos intervinientes” mostró una media de

= 4.48 ptos. De igual manera, el promedio de la dimensión “Sujetos intervinientes” mostró una media de ![]() = 4.46 ptos. y para la dimensión “Ventajas del procedimiento de arbitraje tributario” una media de

= 4.46 ptos. y para la dimensión “Ventajas del procedimiento de arbitraje tributario” una media de ![]() = 3.92 ptos, mostrando que los promedios de las dimensiones Materias susceptibles y Sujetos intervinientes se encuentran según el baremo de interpretación en la categoría de alta, mientras que las Ventajas del procedimiento de arbitraje tributario se encuentran en la categoría media alta, así mismo se pudo apreciar que los niveles de significancia de cada una de las dimensiones está por debajo de 0.05 (p<0.05), lo cual indica que los resultados son estadísticamente significativos.

= 3.92 ptos, mostrando que los promedios de las dimensiones Materias susceptibles y Sujetos intervinientes se encuentran según el baremo de interpretación en la categoría de alta, mientras que las Ventajas del procedimiento de arbitraje tributario se encuentran en la categoría media alta, así mismo se pudo apreciar que los niveles de significancia de cada una de las dimensiones está por debajo de 0.05 (p<0.05), lo cual indica que los resultados son estadísticamente significativos.

De la misma manera, se puede observar en la tabla 16 que la variable “Arbitraje Tributario”, logro alcanzar una media de 4.29 con un nivel de significancia de 0.0328, lo cual indica que los resultados son estadísticamente significativos (p < 0.05) y que de acuerdo al baremo de interpretación, la variable se encuentra en la categoría de alta presencia.

En este sentido, se pudo inferir que las Administraciones tributarias de los Gobiernos Locales de los municipios no se aplica de manera apropiada el Arbitraje Tributario, el cual se entiende como un medio alternativo de resolución de conflicto de naturaleza fiscal, mediante el cual la Administración tributaria y los Contribuyentes o Responsables, podrán pactar que las controversias surgidas entre ellas con respecto a materia de libre disposición o aquellas expresamente señalas por la ley, sean resueltas por árbitros, mediante un laudo que tendrá la eficacia de cosa juzgada, excluyendo así el asunto del conocimiento de los órganos jurisdiccionales.

El Código Orgánico Tributario (2001), incluyó el Arbitraje Tributario dentro de los procedimientos judiciales, en el que se contempla que Venezuela cuenta con jurisprudencia no solo en materia de Arbitraje Comercial, como hasta ahora, sino también en Arbitraje Tributario a partir del año 2003, concibiéndose en la legislación nacional, como un mecanismo por medio del cual se resuelve una controversia, cuando las partes voluntariamente se someten a un medio alternativo para la solución.

De acuerdo a lo explicado por Bóveda (2004), el arbitraje tributario en Venezuela tiene su base constitucional del año 1999, al exponer en su artículo 253 que "la potestad de administrar justicia emana de los ciudadanos" y que "los medios alternativos de justicia", así como "los ciudadanos que participan en la administración de justicia conforme a la ley", forman parte del sistema de justicia venezolano, por esto se considera el arbitraje tributario como medio alternativo de resolución de conflictos y los ciudadanos que actúan como árbitros, forman parte del sistema de administración de justicia en el país aunque pocas veces visto como un proceso gerencial que puede situarse en los ámbitos estratégicos para la obtención de calidad de mismo.

Luego de haber presentado los resultados a que dio lugar la aplicación de los instrumentos se presenta las conclusiones. Con respecto a determinar los enfoques de gestión estratégica en gobiernos locales, se concluye que la “Toma de decisiones funcionales” presentó deficiencias, con una media –baja frecuencia, lo cual indica que no se desarrollan adecuadamente estrategias para lograr la introducción, crecimiento y estabilidad de la organización; la “Actitud proactiva” está presente de manera alta, no se limitan a tomar la iniciativa, sino que sienten la responsabilidad de hacer que las cosas sucedan.

En otro sentido, el “Liderazgo” se desarrolla de manera apropiada, cuentan con la capacidad de articular una visión estratégica de la organización y habilidad de motivar a los demás a participar de esa visión; la “Comunicación” se desarrolla de manera alta, a través de ésta se logra cumplir con los fines de la gestión estratégica ; la “Visión del entorno” se encuentra presente de manera alta, cuentan con la idea de cómo debe ser la organización en un futuro, lo cual motiva e impulsa la capacidad creativa.

De esta manera se concluye que en las Administraciones tributarias de los gobiernos locales estudiados, los “Enfoques” de gestión estratégica se encuentran presentes de manera alta, cuentan con un conjunto de valores claves para realizar el trabajo cotidiano, sin embargo, estos valores son periódicamente revisados y analizados a fin de que sean discutidos y ajustados a las nuevas situaciones y necesidades que se presenten en la, organización, a fin de realizar los procesos necesarios para hacer la sustitución por los nuevos de valores a practicar.

En este orden de ideas, se concibe que en las Administraciones tributarias de los gobiernos locales estudiados, las “Materias susceptibles” del arbitraje tributario presentaron una alta presencia, tienen como regla que el arbitraje ha de recaer sobre materias susceptibles de transacción, cuestiones litigiosas que se hallen dentro de la esfera de la libre disposición de los sujetos interesados en el mismo, sin embargo, no se debatan derechos indisponibles o no transables, por ser cuestiones de orden público.

Ansoff, I.H. (1997). La dirección estratégica en la práctica empresarial. México: Pearson Education.

Arrieta (2009). “Derecho tributario y medios alternativos resolución de controversias”.

Ariza Angarita, & Villasmil Molero, M. (2014). Teoría contable: fundamento de análisis en el ejercicio profesional y la práctica pedagógica. Desarrollo Gerencial, 6(2). Recuperado 27 de Febrero de 2017. En: http://publicaciones.unisimonbolivar.edu.co/rdigital/ojs/index.php/desarrollogerencial/article/view/226

Bóveda, M. (2004). El arbitraje tributario en el derecho venezolano. Contencioso Tributario Hoy - Jornadas Internacionales, Tomo I, Editorial Funeda, Caracas.

Castillo, P. F. (2010). El enfoque de la gestión estratégica. Editorial Mac Graw Hill. México.

Código Orgánico Tributario (2001) Colección Jurídica Básica LEc. 5ª Edición. Legis Editores, CA Caracas, Venezuela.

Código Orgánico Tributario (2001). Ediciones Juan Garay. Corporación AGR S.A. Caracas. Venezuela.

Código Orgánico Tributario (2014) Gaceta oficial Nº 6.152 Extraordinario. De Noviembre de (2014) en

Costa, J. (2004). La comunicación en acción: Informe sobre la nueva cultura de la gestión. Editorial Paidós Ibérica. Barcelona, España

David, F. R. (1997, 2003). Concepto de administración estratégica (5ª y 9ª Ed.). México: Prentice Hall Hispanoamericana.

Duran, Sonia E, García, Jesús Enrique, Crissien, Jose Eduardo, Virviesca, John. (2017) Estrategias gerenciales para la formación de equipos de trabajo en empresas constructoras del Caribe Colombiano. Revista Espacios Volumen 38 numero 13. Página 26-28 Recuperado el 31 de marzo de 2017 en http://www.revistaespacios.com/a17v38n13/a17v38n13p24.pdf.

Fraga, L, (1999) “Una Aproximación Hacia el Estudio del Arbitraje en Materia Tributaria”. Artículo publicado en el libro Homenaje a José Andrés Octavio. Asociación Venezolana de derecho tributario. Fundación de estudio de Derecho Administrativo. Caracas.

Fraga, L, (2000) El Arbitraje en el Derecho Administrativo. Editorial Torino.Caracas.

Franco (2010). “Presencia del Pensamiento Estratégico con enfoque de liderazgo espiritual en los Institutos Autónomos del sector Público”.

Gibson, Ivancevich y Donnelly (2011). Dirección y administración de empresas. Editorial Addison-Wesley Iberoamericana. Colombia.

Goodstein, L. D., Nolan T. M. & Pfeiffer J. W. (1998). Planeación estratégica aplicada. Bogotá: McGraw-Hill.

Hill, C. y Jones, G. (2005). Administración estratégica: un enfoque integrado. (6a ed., pp.344-345). México: McGraw-Hill.

Kaplan, R. y Norton, D. (2005). La organización focalizada en la estrategia. Barcelona, España: Gestión 2000.

Parra, M., & Durán, S. (2014). Desarrollo organizacional y estrategias de tecnoformación en instituciones de educación superior colombianas. Dictamen Libre, 14(14/15), 14-23. Recuperado 30 de Marzo de 2017. En:

http://www.unilibrebaq.edu.co/ojsinvestigacion/index.php/dictamenlibre/article/view/518

Porter, M. E. (2008) Las cinco fuerzas competitivas que la estrategia forma. Revista de Negocios de la Universidad de Harvard.

Prieto, R., Emonet, P., García, J., & González, D. (2015). Cambio organizacional como estrategia de gestión en las empresas mixtas del sector petrolero. Revista de Ciencias Sociales, 21(3). Recuperado 30 de marzo de 2017 en: http://200.74.222.178/index.php/rcs/article/view/20258

Senge, P. (2005). La Quinta Disciplina: El arte y la práctica de la organización abierta al aprendizaje. 3era edición. Editorial Granica del Grupo Editorial Norma. Barcelona. España.

Serna, H. (2007).Gerencia estratégica: Teoría –metodología, alineamiento, Implementación y mapas estratégicos, índices de gestión. Colombia.

Saloner, G., Shepard, A. & Podolny, J. (2005). Administración estratégica. México: Limusa Wiley.

Thompson, A.; Strickland, J. y Gamble, J. (2010). Administración estratégica. Teoría y casos. México. Editorial Mc Graw Hill.

Villasmil M. M. (2016). Visión estratégica de la responsabilidad social empresarial. Dictamen Libre, (18), 95-107.

http://www.unilibrebaq.edu.co/ojsinvestigacion/index.php/dictamenlibre/article/view/717/649

Villasmil Molero, M. y Sierra Romero, G. (2013). Planificación tributaria para el cumplimiento de las obligaciones relacionadas con los aportes de la ley orgánica de ciencia, tecnología e innovación (locti) en empresas del sector de industrias lácteas. Caso venezolano. Revista Civilizar de Empresa y Economía, 4(8). http://revistas.usergioarboleda.edu.co/index.php/ceye/article/view/262

1. Posdoctor en Gerencia publica y Gobierno (2013) Doctor Ciencias gerenciales (2008), Msc. Gerencia Tributaria, (2005) Contador Público (2001) Docente Investigador. Fac. de Cs, Económicas administrativas y contables. Universidad Libre Seccional Barranquilla. mvillasmil@unilibrebaq.edu.co

2. Doctora en ciencias Gerenciales (2014), Msc. Gerencia tributaria (2003) Abogada (1988). Facultad de Derecho, Universidad Rafael Belloso Chacin. Maracaibo Venezuela. odalislealp@hotmail.com

3. Contador público (2008), Magister en tributación y política fiscal (2013), Docente investigador universidad de la costa. gsierra1@cuc.edu.co

4. Doctor en Ciencias, mención: Gerencia. URBE (2014). Magister en Gerencia Empresarial. URBE (2010). Administrador de empresas. Especialista en Finanzas. Docente investigador del Programa de Contaduría Pública de la Universidad del Atlántico, Barranquilla-Colombia. Correo-e: vmarceles@gmail.com