![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 39) Año 2017. Pág. 1

Alexis ROMERO Arcos 1; Richard MONROY Sepúlveda 2

Recibido: 24/03/2017 • Aprobado: 22/04/2017

RESUMEN: La presente investigación tiene como objetivo plantear estrategias para mejorar la productividad y competitividad de las empresas de calzado de Cúcuta. La población estuvo conformada por 32 empresas de calzado de Cúcuta, que se encuentran actualmente funcionando (carácter legal). La elaboración de las estrategias partió de un análisis interno de la cadena de valor de las empresas de calzado de Cúcuta y posteriormente de un análisis externo, conformado por el análisis del diamante de PORTER, las 5 fuerzas competitivas y las fuerzas macroambientales, económicas, tecnológicas y ambientales. Se determinó la posición competitiva a través de la Matriz de Evaluación Interna-Externa. Desde la posición competitiva, se elaboraron las estrategias y los planes de acción para mejorar la competitividad y productividad. |

ABSTRACT: The present research aims to propose strategies to improve the productivity and competitiveness of footwear companies in Cúcuta. The population was made up of 32 footwear companies in Cúcuta, which are currently in operation (legal status). The elaboration of the strategies was based on an internal analysis of the value chain of Cúcuta footwear companies and later on an external analysis, made up of the PORTER diamond analysis, the 5 competitive forces and the macroenvironmental, economic and technological forces And environmental. The competitive position was determined through the Internal-External Evaluation Matrix. From the competitive position, strategies and action plans were developed to improve competitiveness and productivity. k |

En los últimos, años la preocupación por la competitividad de las naciones se ha incrementado notablemente, especialmente en los países en desarrollo, donde se ha tomado conciencia de la importancia que representa este factor para el crecimiento económico y el mejoramiento de la calidad de vida de la población. Tal como lo afirma Porter (1990), las empresas deben mejorar inexorablemente la productividad en los sectores existentes mediante la elevación de la calidad de los productos, la adición de características deseables, la mejora de tecnología del producto o superación de la eficiencia de producción. En Colombia a partir del año 1990 con la apertura económica, se han creado directrices y políticas, tendientes a contribuir con la competitividad del país.

Según ACICAM (2000), a nivel nacional es importante recalcar que el sector de calzado es altamente intensivo en mano de obra y con un peso significativo en el empleo nacional. El 60% de las empresas pertenecen al sector de la microempresa, el 35% al sector de la pequeña empresa, y el 5% restante al sector de la mediana empresa. Según la Muestra Mensual Manufacturera (MMM) del DANE, la producción y ventas al mercado interno en el sector de calzado en el año 2013, registraron una disminución de -6.3% y -11.3% respectivamente. La producción, ventas totales y ventas al mercado interno en el sector de calzado en el año 2014, registraron una variación de 4.9%, 6.2% y 7.9%, respectivamente. En cuanto al empleo observa un comportamiento crecimiento de 6.8% según la Muestra Mensual Manufacturera. El incremento de las variables constituye evidencia de la efectividad del decreto 456 de 2014, medida adoptada por el gobierno con el fin de frenar las importaciones de calzado a precios irrisorios. El sector de calzado y sus partes en 2014, registró exportaciones por 42.7 millones de dólares aproximadamente, con una variación de -17%, frente a las exportaciones registradas en el año 2013 (ACICAM, 2014).

Entre enero a diciembre del año 2015, la producción y venta de calzado en Colombia alcanzó una variación de -5.8 % y -3 %. En cuanto al comercio exterior de calzado y sus partes entre enero a diciembre de 2015, registró exportaciones de 38.4 millones de dólares, con una disminución de -10.2 % respecto a las cifras logradas en el mismo periodo del año 2014. Las exportaciones de calzado terminado alcanzaron USD 25millones con una reducción de -11.9 % en valores y un aumento de 1.8 millones de pares principalmente por la ventas en países como Chile, Costa Rica, Estados Unidos y Puerto Rico (ACICAM, 2015).

Teniendo en cuenta la importancia que representa el tema de competitividad y productividad para el país, y la importancia del sector de manufactura para la región, surge la iniciativa de realizar un estudio que permita analizar el nivel productivo y competitivo de empresas de Calzado de Cúcuta, identificando sus debilidades y fortalezas, las oportunidades y amenazas que ofrece el entorno, con el fin de plantear estrategias que les indiquen a donde dirigir sus esfuerzos, para mejorar su nivel competitivo, y afrontar los retos que implica la globalización de los mercados.

Diferentes autores han analizado el concepto de la productividad y competitividad, dentro de los cuales se encuentran Quesnay, como se citó en Felsinger y Runza (2002), afirmó que “la regla de conducta fundamental es conseguir la mayor satisfacción con el menor gasto o fatiga” (p.4). La productividad es la relación entre lo que se produce y los recursos humanos, naturales y de capital empleados para producirlo, Mientras más eficientes y eficaz sea una empresa en la utilización de los recursos, más productiva y competitiva puede ser (Departamento Nacional de Planeación, 2007).

Schumpeter (1942,) desarrollar la idea de que la innovación de los empresarios, de las firmas, se constituye en un factor determinante de la competitividad al estimular el progreso tecnológico. La Competitividad es la capacidad de competir, se relaciona con las ventajas que tiene los actores que están compitiendo, por lo tanto es importante distinguir entre las ventaja absoluta, ventaja comparativa y ventaja competitiva (Cabrera, López y Ramírez, 2011). Krugman como se citó en DUSSEL (2011), señala que las condiciones de competitividad de una nación y de una empresa son diferentes; considerarlas iguales es una hipótesis “equivocada y peligrosa” Porter (1990) explica, la competitividad empresarial a partir de una serie de factores relacionados con el entorno económico general y con la política macroeconómica del gobierno.

Para Porter (2002), la empresa es un conjunto de actividades cuyo fin es diseñar, fabricar, comercializa, entregar y apoyar su producto. Contempla actividades primarias y de apoyo. Las actividades primarias son aquella que se encuentran en la línea de agregación de valor y tiene que ver con el flujo primario de materiales y servicio.

Porter (2003), identifica a las ventajas competitivas de una nación como el resultado de una serie de factores interrelacionados: Estrategia, estructura y competencia, Condiciones de los factores, Condiciones de la demanda, Sectores afines y auxiliares, Gobierno.

La Formulación de Estrategias consiste en un proceso conducente a la fijación de la misión de la firma, llevando a cabo una investigación con el objeto de establecer debilidades, fortalezas, oportunidades y amenazas externas, realizando análisis que comparen factores internos y externos y fijando objetivos y estrategias para la empresa (David, 1997).

En la presente investigación, la población estuvo conformada por 32 empresas del sector calzado de Cúcuta, que se encuentran actualmente funcionando (carácter legal).El tipo de investigación obedece al descriptivo, enfoque cuantitativo y diseño de la investigación de campo y documental.

La investigación se desarrolló en las siguientes fases:

Fase 1. Diagnostico Interno. Para el diagnóstico interno, se utilizó el planteamiento de la cadena de valor, propuesto por Porter (2002). Para la recolección de la información se utilizó la encuesta, donde se indagó sobre los diferentes aspectos de la cadena de valor de las empresas de calzado, detectando sus debilidades y fortalezas. Para la evaluación de estos factores, se utilizó la Matriz de Evaluación de los Factores Internos (EFI (David, 1997).Fase 2. Análisis externo de las empresas que conforman el sector. Por medio del Diamante de Porter; se realizó un análisis de los factores claves para la competitividad (Porter, 1990).De la misma manera se realizó el análisis de las cinco Fuerzas de Porter y las fuerzas macro ambientales (Porter, 2002). Finalmente para la medición de la posición competitiva del análisis externo, se utilizó el análisis realizado en el Diamante de Porter, las Cinco Fuerzas Competitivas de Porter y las fuerzas macro ambientales, y se evaluó cada una de las fuerzas externas, por medio de la Matriz de Evaluación de los Factores Externos ( David, 2003).Fase 3. Posición competitiva de las empresas de calzado de Cúcuta. Se determinó la posición competitiva de las empresas del sector calzado, por medio de la Matriz Interna y Externa (David, 2003). Fase 4. Se elaboró la matriz DOFA, según la metodología expuesta por David (1997), en la cual se plasman las fortalezas-debilidades-oportunidades y amenazas identificadas en los análisis internos y externo previamente realizados. A partir de esta información, se plantearon las estrategias.

Para el desarrollo de este análisis, se tuvo en cuenta las características que generan y no generan valor de las actividades primarias como: la logística de entrada de materias primas, la transformación de las mismas (producción); la logística de salida, la comercialización de las ofertas (proceso de ventas) y servicios postventa, y las actividades de apoyo: dirección, finanzas, recursos humanos, tecnológicos y aprovisionamiento.

Dentro de las características que generan valor en la actividad primaria que corresponde a la adquisición de materias primas e insumos para comenzar el proceso de producción de calzado; el 57% de las empresas encuestadas lo adquieren a proveedores nacionales por su calidad y el 43 % de las empresas del sector calzado en la ciudad a proveedores regionales (comercializadoras).La aquisición de materias primas se realiza en un 71 % con proveedores permanentes, y el 29 % varian su proveeedores.De acuerdo a la encuesta presentada, las principales materias primas utilizadas para el proceso productivo son: sintético de poliuretano, Cuero, sintético de PVC, textiles, plástico, piezas terminadas, materiales e insumos, caucho.

El 63% de las empresas del sector calzado no tiene alianzas estratégicas con los proveedores, el cual contribuiria a la reduccion de costos y diferenciacion de sus productos, convirtiendose lo anterior en una debilidad. El establecieminto de unos fuertes vinculos y acuerdos con los proveedores contribuye a la reducción de costos y la diferenciación de sus productos, según Porter (1982) son estrategias genéricas para el desarrollo y mantenimiento de ventajas competitivas. En la utilización de la capacidadinstalada, el 71% de las empresas encuestadas están utilizando menos del 70%, debido a los problemas fronterizos con Venezuela. La eficiencia en el proceso productivo es muy baja, teniendo en cuenta que prácticamente todas las actividades realizadas son manuales. Por otra parte, los procedimientos no están documentados y solo se llevan registros de forma manual del inventario de piezas procesadas y no de mediciones sobre el proceso y del producto.

En la comercialización, el producto producido mensualmente en las empresas de calzado encuestadas, está dado la mayor parte por un 55 % de calzado para dama, seguido por un 45 % de caballero. El Monitoreo para determinar las necesidades y expectativas del cliente, es una característica que genera valor, porque para los clientes es importante que las empresas inteligentemente cumplan con los atributos que prometen tener sus productos. Las relaciones sólidas con los clientes, es una actividad que representa una ventaja para las empresas, dado que un gran porcentaje afirma tener una relación estable con los clientes, lo que permite garantizar la entrada constante de ingresos para solventar los gastos y costos de producción. Hernández et al, (2005) subrayan la importancia de mejorar el producto y la manera de tomar en cuenta las necesidades y deseos del consumidor.

De acuerdo al diagnóstico realizado en la actividad de Mercadeo y ventas, se evidencio que existe debilidad para las empresas de calzado de Cúcuta en los mercados donde comercializa su producto, debido a que una proporción del mercado se ubicaba en Venezuela y el interior del país debido a la entrada de productos chino al mercado colombiano. Lo anterior da como resultado variación en la demanda del producto, incrementando sus posibilidades de riesgo. El 44 % de la comercialización de los productos corresponde al orden nacional (región andina), 31 % se realiza a nivel local y el 25 % en la región caribe.

Sin embargo la disminución de la importación de producto de calzado y sus partes en el año 2013-2014, obedece al control tomado por el gobierno nacional por medio del decreto 074 de 2013, que posteriormente fue modificado por el decreto 456 de 2014, ratificando un arancel ad valorem del 10%, más un arancel específico de 5 dólares de los Estados Unidos de América por par, para la importación de los productos clasificados por el Capítulo 64 del Arancel de Aduanas, cuyo precio FOB declarado sea menor o igual a 7 dólares de los Estados Unidos de América por par. Para productos por encima un arancel ad valorem del 10%, más un arancel específico de 1,75 dólares de los Estados Unidos de América por par, para la importación de los productos clasificados por el Capítulo 64 del Arancel de Aduanas, cuyo precio FOB declarado sea mayor a 7 dólares de los Estados Unidos de América por par (Ministerio de Comercio, Industria y Turismo 2014).

Por lo anterior es importante que las empresas del sector calzado de la Ciudad de Cúcuta desarrollen más diseños, que es un elemento diferenciador, no solo para para satisfacer la demanda regional sino a nivel nacional e incursionar en nuevos mercados a nivel internacional.

En lo relacionado con los canales de distribución, un 39 % corresponde al almacén de cadena, seguido por un 22 % por comercializadores, un 17% puntos de ventas propios, 5 % puntos de distribución y 17% otros. La distribución del producto se realiza de manera tercerizada y los costos del mismo los asume las empresas; lo que genera un servicio adicional que le da valor a la actividad de comercialización, pero es importante tener en cuenta si el precio de venta compensa el valor del transporte

La Planificación y control de las actividades forma parte de las actividades de apoyo, y permite medir la capacidad de planificación y prospectiva que tienen las empresas para orientar su accionar. En el presente estudio se evidencio que el 67 % de las empresas encuestadas no disponen de un plan de acción, que en consecuencia representa una debilidad, ya que esto no permite plantear metas para que se proyecte y evolucione administrativa y productivamente, sino que siempre que vive del día a día. Lo anteriormente mencionado hace que se desaproveche oportunidades de negocio que pueden presentar, o en su defecto que las amenazas que están latentes al sector no sean mitigadas y esto afecte drásticamente su operación. El 71 % de las empresas carecen de indicadores de gestión, que permitan establecer unas metas periódicas y que se realice el monitoreo necesario para alcanzarlas. Con respecto a los aspectos financieros, el nivel de ingresos recibidos es medio por la competencia de empresas en el sector a nivel nacional y la reducción de exportaciones al mercado venezolano.

Las actividades de innovación y desarrollo tecnológico, y capacidades de talento humano, son actividades transversales de la cadena, que permiten potencializar las ventas competitivas, al crear ofertas de valor diferenciadas y mejorar los procesos haciéndolos más eficientes y eficaces. Con respecto al componente de gestión de capacidades de talento humano, se considera como un factor generador de valor: La experiencia que poseen los trabajadores que laboran en las empresas de calzado de Cúcuta, es el factor que le adiciona valor al proceso, debido al conocimiento en el desarrollo de la labor adquirida empíricamente a través de la experiencia obtenida de generacion en generacion., ya que las actividades de formación y mejoramiento continuo no se realizan en las empresas del sector.

Dentro de las Características que limitan el valor, el desarrollo de la innovación es un proceso que no se realiza al interior de las empresas, ni de forma individual ni colectiva, lo cual limita el desarrollo de nuevos productos y el mejoramiento de los procesos, lo que hace que las empresas no mejoren su productividad y competitividad. La alta dirección de las empresas del sector debe enfocarse hacia la innovación como un proceso estratégico ante la globalización., Maidique y Hayes (1984) expresan: que se debe entender cómo funciona la tecnología, la velocidad de cambio y las opciones disponibles.

De la misma manera, las empresas no le han dado la importancia a la formación del talento humano en las diferentes etapas del proceso, actualizaciones de técnicas, y otras dinámicas relacionadas con la cadena de valor, que permitan mejorar las características y propiedades de los productos y en obtener unos mayores índices de productividad. Sin embargo el conocimiento adquirido por el recurso humano en las empresas de calzado ha sido empírica, a través de la experiencia obtenida.El nivel de formación de los trabajadores de las empresas encuestadas esta dado en su mayoría en educación secundaria con un 67%, el 18 % Básica primaria, el 8 % técnica, y el 2 % educación superior. Lo anterior concuerda con la encuesta de caracterización de la demanda laboral del sector calzado de Cúcuta 2013, donde el nivel educativo de los empleados de las empresas en el nivel secundario corresponde a 60%, seguido del primario 29.5%, tecnológico 5%, tecnico 3.2 % y universitario 0.3 % y el 2.5 % restanten no ha culminado ningun ciclo educativo completo (ORMET 2014).

En lo relacionado con la utilización de tecnología en el proceso produccion en la empresas del sector Calzado de la Ciudad de Cúcuta, las etapa del proceso se realizan en gran parte de forma manual, y no se implementan nuevas tecnologias en sus proceso de produccion. Se utilizan software y sistemas de informacion en las areas contables y administrativas.

Otra característica que se considera como debilidad es el establecimiento de alianzas con otras empresas, instituciones y organismos con el fin de mejorar la competitividad de las empresas del sector calzado. Solo el 57 % de las empresas encuestadas han tenido el apoyo del Servicio Nacional de Aprendizaje SENA. La relación de las empresas del sector con instituciones como el Departamento Administrativo de Ciencia y Tecnología e innovación-Colciencias para la consecución de recursos financieros para desarrollar proyectos de Investigación, Ciencia, Tecnología e innovación productos y procesos son mínimos. De la misma manera se evidenció que dentro de su estructura organizacional no cuentan con un Departamento de I+D, ya que el desarrollo interno de las organizaciones permiten innovar. La importancia de la articulación del sector calzado con el estado e instituciones de educación superior, esta soportado con el modelo de la “triple hélice” donde tratan de explicar cuáles son las nuevas relaciones entre la Universidad, el estado y la industria. Entre otros: Etzkowitz y Leydesdorff (2000); Benner y Sandstrom (2000); Okubo y Sjoberg (2000).

Desde este modelo, propugnan una nueva configuración de fuerzas institucionales que están surgiendo en los sistemas de innovación de los países. Según esta corriente, las principales fuerzas institucionales que determinan los sistemas de innovación son la Universidad, el Estado y la Industria; según sean las relaciones que se establezcan entre ellos, estaremos ante diferentes comportamientos por parte de cada uno de sus actores y ante diferentes sistemas de innovación. No existirá crecimiento sin contar con un sistema de innovación que vincule la tecnología, las empresas y las instituciones (Vence, 1998).

La Matriz de Evaluación de los Factores Internos (EFI), instrumento que resume y evalúa las fuerzas y debilidades más importantes dentro de la organización y las relaciones entre ellas. Las empresas de calzado de la ciudad de Cúcuta, obtuvieron un resultado total ponderado de 2,05, siendo este una debilidad menor, es decir que cuenta con más debilidades y pocas fortalezas en los componentes de su cadena de valor.

De la misma manera, se identificó que los factores internos claves que representan mayor debilidad para las empresas son: mercados en los que comercializa los productos, nivel de formación y orientación del talento humano hacia la innovación, actividades de innovación y desarrollo tecnológico en proceso y producto. Como debilidades menores se encuentran: cargos del costo de transporte, planificación de la organización, indicadores de gestión, nivel de liquidez o capacidad de endeudamiento para realizar inversiones, establecimiento de alianzas con otras empresas, instituciones y organismos con el fin de mejorar la competitividad.

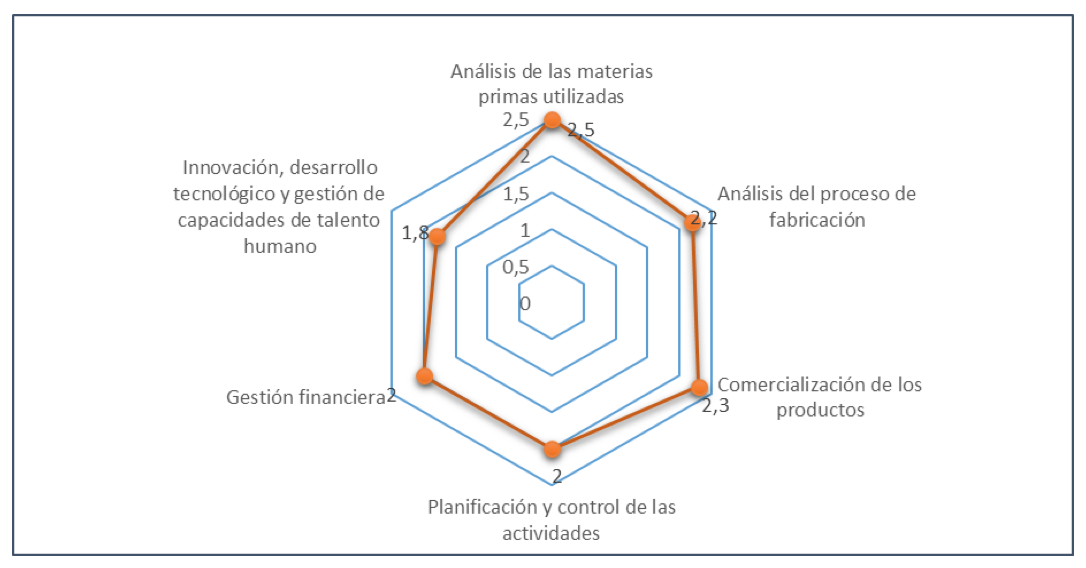

Como fortaleza mayor, experiencia del personal en la elaboración de productos, relaciones sólidas con los clientes, monitoreo para determinar las necesidades y expectativas del cliente, características que diferencian el producto, Características que diferencian el producto.Las empresas del calzado de Cúcuta, obtuvieron un resultado muy bajo en la evaluación de algunos factores que hacen parte de la cadena de valor, por lo cual se debe prestar especial atención para emprender acciones que les permitan crear fortalezas ( Ver Figura 1).

Figura 1. Análisis de la cadena de valor de las empresas de calzado de Cúcuta.

Fuente: Elaboración propia, datos tomados de la encuesta

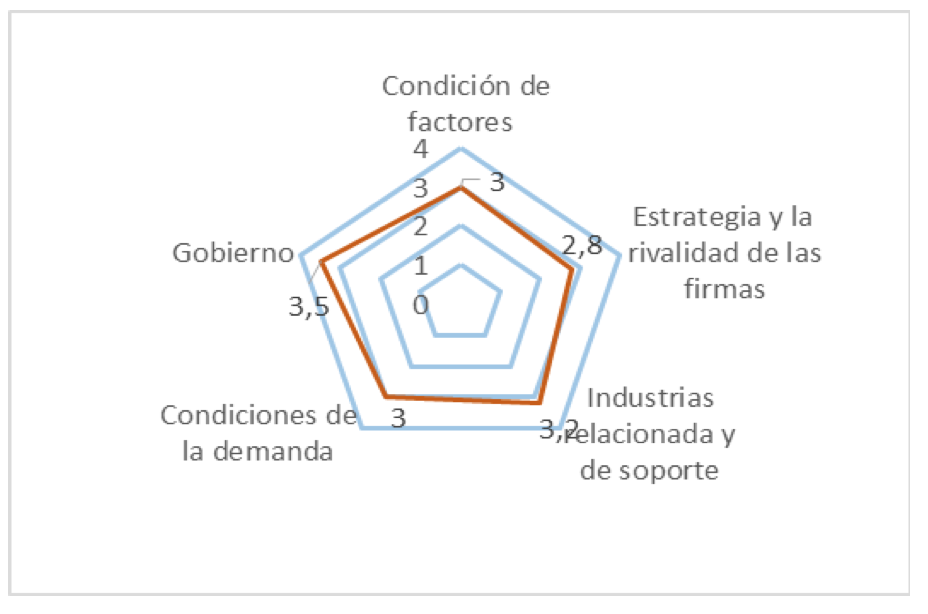

Se presenta un análisis de los factores claves para la competitividad de las empresas de calzado de Cúcuta de acuerdo a lo planteado en el enfoque teórico y metodológico del Diamante de PORTER. En la medición de los factores del Diamante de Porter, se puede observar que la Industrias relacionada y de soporte y el gobierno, generan mayor oportunidad para la competitividad del sector calzado de Cúcuta Norte de Santander (Figura2).

Industrias relacionada y de soporte. La Disponibilidad y calidad de proveedores de la Cadena Productiva del cuero y la marroquinería (CPCM) en el área metropolitana de Cúcuta, está conformada por un total de 1236 empresas. El eslabón proveeduría tiene una participación del 18.77% del total de la CPCM, equivalente a 232 empresas registradas, este se compone de fabricantes con 8.9% y comercializadores de materias primas e insumos con 91.81% (Caicedo, Rolón & Niño, 2013).

Gobierno.En Colombia, se cuenta con la Ley 1253 de 2008, que regula la productividad y competitividad del país, y señala la importancia de contar con una Política Nacional para la Productividad y Competitividad. Así mismo el Plan Nacional de Desarrollo 2014-2018 “Todos por un nuevo país “contempla en su primer objetivo incrementar la productividad de las empresas colombianas a partir de la sofisticación y diversificación del aparato productivo (Departamento Nacional de Planeación, 2014). A nivel departamental el Plan de Desarrollo para Norte de Santander 2106-2019 “Un Norte Productivo Para Todos" considera que la competitividad es el mayor instrumento que tienen los sectores económicos de la región para lograr mayores niveles de productividad (Gobernación Departamento Norte de Santander 2016).

En lo relacionado con la estrategia y rivalidad de las firmas se considera que se encuentran en un nivel entre debilidad menor y fortaleza menor por la carencia de un direccionamiento estratégico que permita a las empresas orientar sus esfuerzos a mejorar sus capacidades internas. Las empresas del Sector Calzado de Cúcuta, orientan su producción en un alto porcentaje para dama, seguidamente del calzado para caballero y niño, para satisfacer el mercado regional y nacional.

Si bien las Condiciones de la Demanda se consideran una fortaleza menor, las empresas del sector calzado de Cúcuta, centran sus ventas en el mercado regional y nacional donde los clientes demandan precios bajos y buenos diseños. Aunque son muy pocas las empresas que exportan, para los compradores internacionales valoran más el diseño e innovación y calidad de los productos reconociendo el valor agregado de los productores. De la misma manera las empresas del sector calzado de Cúcuta para penetrar mercados internacionales diferentes de su histórico país de destino de sus exportaciones como Venezuela., deben contar con certificación y sellos de calidad que garanticen la calidad objetiva del producto, promover la innovación en diseños y materiales para poder acceder a nuevos mercados.

En tanto a las condiciones de los factores básicos, avanzados y generalizados se considera como una fortaleza menor. De acuerdo al Índice Departamental de Competitividad 2015, el departamento Norte de Santander en la clasificación de factores de condiciones básicas (instituciones, infraestructura, tamaño del mercado, educación básica y media salud medio, ambiente) ocupa el puesto 10 entre 25 departamentos de Colombia, el puesto 11 en sofisticación e innovación, el puesto 17 en Eficiencia (Educación Superior y capacitación, Eficiencia de los mercados) (Universidad del Rosario, 2015). Como se puede observar Norte de Santander, se encuentra en un nivel medio bajo entre 25 departamentos.

Figura 2. Análisis del diamante de Porter para las empresas del calzado de Cúcuta.

Fuente: Elaboración propia.

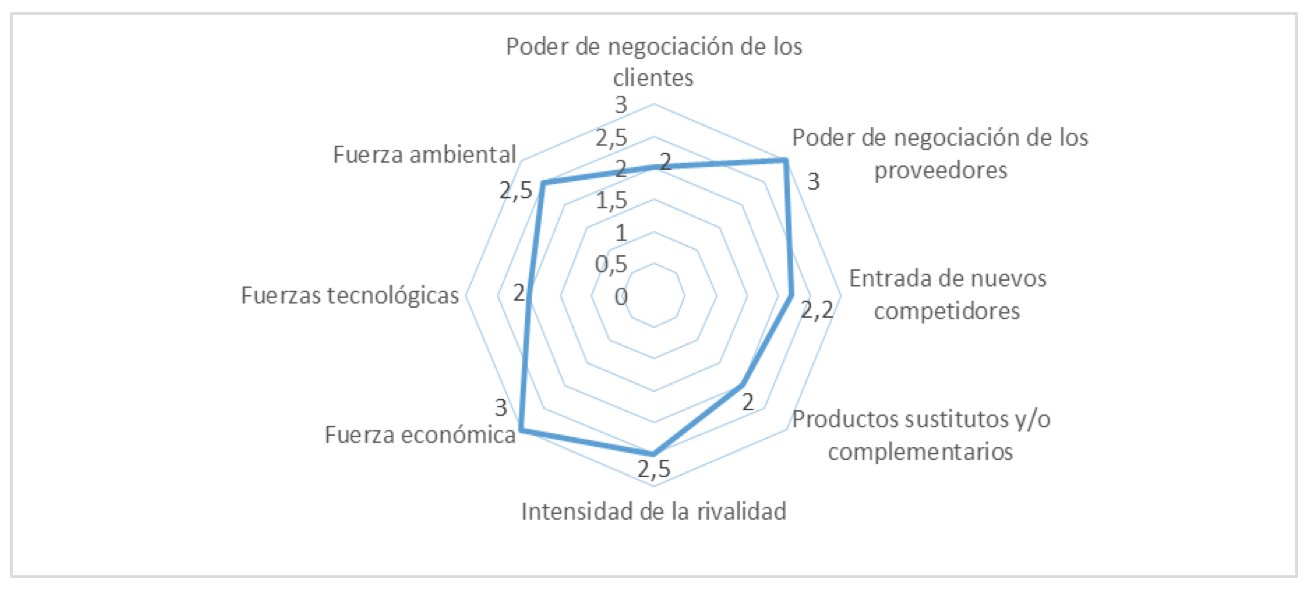

Se presentó una valoración de la rentabilidad de las empresas de calzado de Cúcuta, bajo el análisis de las 5 fuerzas de Porter y las principales fuerzas macroambientales que inciden en el sector, donde se utilizó una escala de 1 a 4, donde 1 es una amenaza menor y 4 es una oportunidad mayor. Se realizó una valoración por cada uno de los componentes estratégicos, los cuales se ilustran en la Figura 3.

Este análisis permitió determinar cómo es la rentabilidad del sector en función del nivel de rivalidad existente en las empresas, donde a mayor rivalidad, menor rentabilidad.

Poder de negociación de los clientes. Con respecto a los clientes de las empresas del calzado de la ciudad de Cúcuta, según el trabajo de campo realizado, se caracterizan por ser de un tamaño económico grande, por lo que en su mayoría son almacenes de cadena y comercializadoras. El 71 % de las empresas encuestadas venden su producción a la región Andina y Caribe del país. De la misma manera los clientes no tienen la intención de dedicarse a la elaboración de estos productos, teniendo en cuenta la existencia en la región de varias empresas alrededor de esta actividad y el alto porcentaje de pequeñas microempresas de tipo informal. Una gran amenaza para el sector, es el alto porcentaje de la comercialización de productos de calzado que se enfoca en el mercado local donde hay una amplia oferta disponible, lo que hace que exista una competencia a partir de precios bajos, resultando difícil alcanzar la fidelización de los clientes y obtener mejores niveles de rentabilidad. Los empresarios consideran que el poder de negociación de los clientes es alto, debido a la relación existente entre la oferta y la demanda, donde existe una mayor oferta del producto, lo que hace que los clientes ejerzan una fuerte influencia sobre las condiciones de negociación, principalmente lo que respecta al precio del producto.

Poder de negociación de los proveedores. La Intencionalidad de los proveedores en integrarse hacia adelante, representa una amenaza baja, debido a que los principales proveedores de las empresas de calzado no encuentran atractivo diversificar sus operaciones en la fabricación de productos de calzado, sino comercializar los insumos a las diferentes empresas de la región. El 57% de las empresas encuestadas adquieren materia prima e insumos a proveedores nacionales por su calidad y el 43 % de las empresas del sector calzado en la ciudad a proveedores regionales (comercializadoras).

Entrada de nuevos competidores. El sector del calzado de la ciudad de Cúcuta no tiene barreras robustas para la entrada de nuevos competidores. Los comercializadores aprovechan la existencia de empresas que están en la informalidad. En cuanto a barreras en términos de conocimiento requerido para el desarrollo de las operaciones, no requiere de un nivel de conocimiento técnico o tecnológico, y por el contrario ha sido adquirido por los trabajadores gracias a la experiencia y en la tradición de la región en la elaboración de productos de calzado. En el nivel de inversión para el montaje de una empresa de calzado, es relativamente bajo, debido a que los procesos de producción son mayoritariamente manuales.

Productos sustitutos. Productos de calzado para dama, caballero y niños fabricados en cuero, tienen productos sustitutos fabricados en textil, caucho, plástico, provenientes del mercado regional y nacional, que se caracterizan por un menor valor. De la misma manera el sector calzado también ha sido golpeado por los precios de productos provenientes de china o de contrabando a un bajo precio, el cual representan una amenaza potencial para el crecimiento y rentabilidad de la industria regional.

Intensidad de la rivalidad. El sector de calzado en Colombia se encuentra conformado por las pequeñas empresas distribuidas en un 38% en el departamento de Cundinamarca, 33% en los Santanderes, 12 % Valle y eje Cafeterero, 8% en Antioquia, 7% en otras ciudades y 2% en Atlántico. El 98% de las empresas formales del sector están en la categoría de micro y pequeña empresa (Programa de Transformación Productiva, 2013).En Cúcuta Norte de Santander, las empresas de calzado han disminuido su producción debido al cierre de frontera con Venezuela como principal destino de exportación, ocurrido en Agosto de 2015, y han centrado sus esfuerzos en el mercado regional y nacional., lo cual conlleva a una guerra de precios entre las empresas del sector debido a lo anterior.

Las exportaciones de Norte de Santander en el periodo enero a octubre de 2015 alcanzaron los USD 170,8 millones, lo cual indica una disminución del 25% en comparación al mismo periodo del año 2014, donde la cifra llegó a USD 228,2 millones. La cifra de exportación de la región en el presente año se compara con el año 2013, el rango diferencial es mayor, pues a la fecha las exportaciones alcanzaron los USD 358 millones, cifra que duplica la cantidad de exportaciones actuales entre enero a octubre de 2015 (Cámara de Comercio de Cúcuta, 2015).

El Comportamiento de la actividad del sector de acuerdo a la Encuesta Mensual Manufacturera del Departamento Administrativo Nacional de Estadística, el sector del calzado reporto cifras de producción y venta en el año 2015 de -5,8% y -3% respectivamente. El empleo alcanzo una cifra de 1.5 %. De la misma manera el sector de calzado y sus partes en Colombia en al año 2015 alcanzó una cifra de 38.4 millones de dólares, con una variación de -10.2 en comparación al año 2014 (ACICAM, 2015).

Desarrollo de tratados de libre comercio. Colombia ha logrado la aprobación de varios acuerdos comerciales (Ministerio de Comercio, Industria y Turismo, 2016): Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia, Acuerdo de Libre Comercio Chile-Colombia, Acuerdo de Promoción Comercial entre la República de Colombia y Canadá, Acuerdo de Promoción Comercial entre la República de Colombia y Estados Unidos de América, Acuerdo de Alcance Parcial de Naturaleza Comercial AAP.C N° 28 entre la República de Colombia y la República Bolivariana de Venezuela, Acuerdo Comercial entre la Unión Europea, Colombia y Perú, Alianza del Pacífico.

Durante el tercer trimestre de 2015, los principales indicadores económicos del país presentaron los siguientes comportamientos (Ministerio de Comercio, Industria y Turismo, 2016): El PIB registró un crecimiento de 3,2%, aunque la tasa fue inferior a la presentada en similar período del 2014 (4,2%), superó el crecimiento de los dos primeros trimestres del presente año. El crecimiento entre enero y septiembre de 2015 correspondió al 3%, tasa inferior al registrado en igual período del 2014 en un 4,9%, donde se evidencio desaceleración. A pesar del menor ritmo de la economía en Colombia, los resultados laborales fueron positivos y la tasa de desempleo en noviembre se ubicó en 7,3%, inferior en 0,4 puntos porcentuales con relación al mismo mes de 2014; fue la menor tasa mensual en Colombia desde 2001. Desde febrero del 2015 se mantiene en forma constante una tasa de un dígito.

Renovación tecnológica. La producción de calzado y utilización del cuero en Colombia es considerada de calidad regular con insumos de origen nacional poco competitivos, procesos artesanales con evolución tecnológica lenta (García & Maldonado). El atraso de los avances tecnológicos de las empresas del sector del calzado, han afectado drásticamente su competitividad., el cual representa una amenaza con respecto a los asiáticos liderados por china y los europeos representados por Italia, España, Portugal y Brasil por Sur América.

Las empresas del sector calzado generan una gran cantidad de residuos sólidos en la producción de sus productos como partes de cuero, cuerina, plástico, textiles, envases con residuos de químicos, pegamentos y tintes. De la misma manera dentro de la cadena productiva del calzado, confecciones y marroquinería, los productores de cuero compuestos por hatos, frigoríficos y curtiembre generan vertimientos con altas cargas orgánicas, representadas por los baños de enjuague para eliminar los excesos de reactivos generados en el proceso de pelambre y curtido de cuero provenientes. En Colombia, la normatividad ambiental relacionada con el manejo de residuos sólidos en general está sujeta a la Ley 1259 de 2008 y en vertimientos a cuerpos de guas, se estableció la Resolución No. 0631 de 2015.

Figura 3. Cinco fuerzas de Porter y fuerzas macroambientales de las empresas del sector calzado de Cúcuta.

Fuente: Elaboración propia.

De acuerdo a los resultados obtenidos en la medición, se observa que existe oportunidad para el sector del calzado en lo que respecta al poder de negociación de los proveedores por la concentración y diversificación de proveedores en la región. De la misma manera como oportunidad menor que ofrece el entorno se encuentra la fuerza económica, donde el país a través de sus políticas monetarias y fiscales, ha procurado mantener una dinámica estable que favorezca la economía del país. El poder de negociación de los clientes se considera una amenaza, considerando que la mayor dinámica comercial se realiza a nivel local donde hay una demanda menor y una mayor oferta de producto, lo que hace que los clientes ejerzan un mayor poder de negociación en lo que respecta a los precios del producto. Las fuerzas tecnológicas representan una amenaza en el sector del calzado de cuero, debido a que ha sido desplazado por el calzado de caucho con equipamiento que permite obtener economías de escala. De igual forma las fuerzas ambientales son consideradas como una debilidad en lo que respecta a las regulaciones de cumplimiento en los vertimientos a cuerpos de aguas por los proveedores de cuero (Curtiembres).Por otra parte, la intensidad de la rivalidad, la entrada de nuevos competidores y los productos sustitutos y/o complementarios representan una amenaza mayor al sector lo cual dificulta alcanzar mayor competitividad y rentabilidad.

Definición de la matriz de evaluación de los factores externos (EFE). A partir del análisis realizado en el Diamante de Porter, las Cinco Fuerzas Competitivas de Porter y las fuerzas macroambientales, se identificaron los factores que son considerados como una oportunidad o amenaza para la competitividad del sector. Las empresas del sector calzado de Cúcuta, presentan una posición competitiva externa, que se caracteriza por estar más influenciado en un ambiente de amenazas que de oportunidades., obteniendo un total ponderado de 2,23. Las empresas del sector deben diseñar estrategias para defenderse de las amenazas externas con el fin de mantenerse en el mercado.

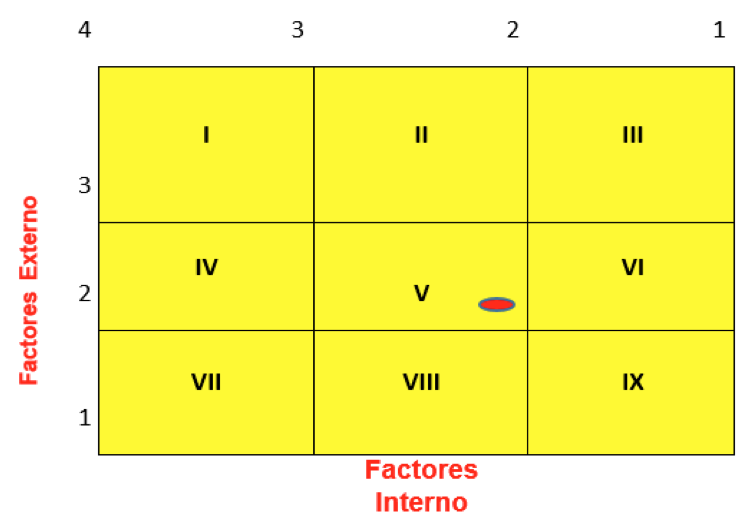

Para determinar la posición competitiva de las empresas del sector calzado, se utilizó la Matriz Interna y Externa, la cual se basa en las dos dimensiones clave: los totales ponderados de la Matriz de Evaluación de los Factores Internos (en el eje x) y la Matriz de Evaluación de los Factores Externos (en el eje y). De acuerdo a los resultados obtenidos en las matrices, la calificación del análisis interno eje “X” es de 2,05 y del análisis externo eje “Y” es de 2,23. A continuación se ilustra la posición competitiva (Figura 4):

Figura 4. Posición competitiva de empresas de calzado de Cúcuta

Fuente: Elaboración propia.

Dónde: I, II, IV= Crecer y construir; III, V, VII= Retener y mantener; VIII, VI, IX= Cosechar o desinvertir

Se determinó que las empresas de calzado de Cúcuta, se encuentran ubicadas en el cuadrante que corresponde a retener y mantener. Este cuadrante, indica que las empresas presentan debilidades en su cadena de valor y el entorno ofrece robustas amenazas, por lo tanto se debe redefinir su estrategia competitiva.

Se elaboró la matriz DOFA, según la metodología expuesta por David, en la cual se plasman las fortalezas-debilidades-oportunidades y amenazas identificadas en los análisis internos y externo previamente realizados. A partir de esta información, se desarrollan seis estrategias (Ver Tabla 1):

Tabla 1. Matriz DOFA (Debilidades, Oportunidades, Fortalezas, Amenazas)

Matriz DOFA |

Fortalezas - F 1. Relaciones sólidas con los clientes 2. Monitoreo para determinar las necesidades y expectativas del cliente 3. Calidad de materia prima 4. Experiencia del personal en la elaboración de productos |

Debilidades - D 1. Alianza estratégica con proveedores 2. Capacidad instalada utilizada en las empresas 3. Eficiencia del proceso productivo 4. Documentación de las operaciones de producción 5. Cargos del costo de transporte 6. Mercados en los que comercializa los productos 7. Planificación de la organización 8. Indicadores de gestión 9. Nivel de formación y orientación del talento humano hacia la innovación. 10. Actividades de innovación y desarrollo tecnológico en proceso y producto 11. Establecimiento de alianzas con otras empresas, instituciones y organismos con el fin de mejorar la competitividad 12. Nivel de liquidez o capacidad de endeudamiento para realizar inversiones |

Oportunidad - O

1. Condiciones de los factores 2. Gobierno 3. Fuerza económica |

Acciones FO F1, F2, F4, O1. Diferenciación de productos con valor agregado. |

Acciones DO D2, D3, D4, O1, Realizar un plan de mejoramiento productivo en la planificación, programación, capacidad de producción, control de la producción y mantenimiento. D9, D10, D11, O1, O3, Fortalecimiento de la generación de capacidades en innovación en proceso y producto de las empresas de calzado. |

Amenazas - A 1. Estrategia y rivalidad 2. Industria relacionada y de soporte 3.Condiciones de la demanda 4. Poder de negociación de los clientes 5. Poder de negociación de los proveedores 6. Entrada de nuevos competidores 7. Productos sustitutos y/o complementarios 8.Intensidad de la rivalidad 9.Fuerzas tecnológicas 10. Fuerza ambiental |

Acciones FA F4, A6, A7, Diseñar e implementar un observatorio de la moda para mejorar la competitividad de las empresas del sector del calzado. |

Acciones DA D11, A1, A6, A8. Articular las empresas del sector calzado de la ciudad de Cúcuta con actores gubernamentales y no gubernamentales.

|

A continuación se presentan las estrategias planteadas, según el desarrollo de la investigación aplicada en el sector de calzado de la ciudad de Cúcuta.

Articulación de las empresas del sector calzado de la ciudad de Cúcuta con instituciones gubernamentales y no gubernamentales. Para el sector empresarial es importante la articulación con los diferentes actores del Sistema Nacional de Ciencia, Tecnología e Innovación. Esta estrategia responde al modelo de la triple Hélice, donde tratan de explicar cuáles son las nuevas relaciones entre la Universidad, el estado y la industria ( Etzkowitz y Leydesdorff, 2000; Benner y Sandstrom, 2000; Okubo y Sjoberg 2000).En Norte de Santander funcionan varias entidades que están trabajando por la articulación de los sectores productivos de la región, como el Comité Universidad-Empresa-Estado., que tiene como misión la articulación de las Instituciones de educación superior, las empresas de los diferente sectores industriales y los entes gubernamentales para generar conocimiento, desarrollo humano, promoción de la cultura de Ciencia y Tecnología e Innovación para aumentar la productividad y competitividad (CUEE, 2016).

Así mismo el Ministerio de Comercio, Industria y Turismo, organismo del orden Nacional a través del MinCITio en Cúcuta, que se encuentra operando desde octubre de 2015, ofrece servicios de capacitación a empresarios, procesos de importación exportación e información, mercados potenciales y oportunidades comerciales a los diferentes sectores productivos (MINCIT, 2016). Las empresas del sector calzado de la ciudad, deben participar de las diferentes mesas sectoriales productivas y establecer alianzas con las diferentes organizaciones como la Cámara de Comercio de Cúcuta, la Comisión Regional de Competitividad, Comité Universidad-Empresa-Estado (CUEE), El Consejo Departamental de la Ciencia, Tecnología e Innovación (Codecti), Alcaldía de Cúcuta y Gobernación del Departamento Norte de Santander. Por consiguiente la implementación de la presente estrategia permitirá el fortalecimiento de la relación de las empresas con el ecosistema de innovación de la región, cuyo propósito es la consecución de recursos para la formulación y ejecución de proyectos de innovación tecnológica en procesos y alianzas para el desarrollo de nuevos productos y la incursión de nuevos mercados.

Diseño de productos con valor agregado. La oferta de productos con mayor valor agregado es una ventaja robusta dentro de los mercados globalizados. El sector de Calzado no es ajeno a esta situación, teniendo en cuenta que las empresas del sector de calzado de la ciudad de Cúcuta tiene que competir con las empresas del sector de las diferentes regiones del país y frente a productos importados que además de ofrecer una variedad de diseños, también ofertan a precios bajos. La variedad de diseños va a acompañada de la calidad del producto, en mercados donde existe primacía de variedad, niveles de calidad y precios, implica que los consumidores prefieran variedad y mayor calidad coincidiendo con Lancaster (1979). Dentro del análisis interno realizado en las empresas estudiadas, se evidenció que dentro de su estructura organizacional no cuentan con un Departamento de I+D, el cual permite el impulso hacia la diversificación productiva. Aunque la profesionalización en calzado no sea ha establecido en la región, las empresas del sector deben establecer alianzas con el Servicio Nacional de Aprendizaje SENA, (establecimiento público del orden Nacional, inscrito al ministerio del Trabajo) que ofrece servicios a través del Centro de Formación de Servicios Tecnológicos de Calzado y Cuero al sector de la industria del calzado y la Marroquinería.

Mejoramiento productivo de las empresas del calzado (planificación, programación, capacidad de producción, control de la producción y mantenimiento en maquinaria). La cadena de valor de una empresa está conformada por todas sus actividades generadoras de valor agregado y por los márgenes que éstas aportan. Es importante, que las empresas del sector calzado que presentan debilidades en sus procesos internos, se fortalezcan a través de la articulación con las Universidades. Esta a su vez por medio de los grupos de investigación y el desarrollo de prácticas y proyectos de grado, pueden realizar aportes significativos en los procesos administrativos, de producción, de calidad y comercialización, de tal forma de que se vayan minimizando las debilidades y mejorando su posición competitiva.

Fortalecimiento de la generación de capacidades de innovación en procesos y productos. La alta dirección debe tener un papel importante en los procesos de innovación dentro de la organización. En el análisis interno realizado a las empresas objeto de estudio, peritio conocer que el nivel de formación de los trabajadores esta dado en su mayoría en educación secundaria con un 67%, el 18 % Básica primaria, el 8 % técnica, y el 2 % educación superior. De la misma manera no se registraron actividades de formación permanente en lo relacionado con los proceso de producción del sector calzado, y aunque el conocimiento que posee la mano de obra de la región es valiosa como resultado de la experiencia transmitida de generación en generación, es importante que se propicie el fortalecimiento de actividades de innovación en procesos y productos. En tal sentido las empresas deben establecer las necesidades en actualizaciones de técnicas, y otras dinámicas relacionadas con la cadena de valor, que permitan obtener mayores índices de productividad para adquirir nuevos desarrollos de la industria del sector y penetrar nuevos mercados.

Observatorio de la moda con el fin de proporcionar a las empresas del calzado información sobre tendencias, preferencias y avances tecnológicos del sector del calzado. En la actualidad, es importante el manejo de las tecnologías de la información y comunicación para la toma de decisiones en los diferentes sectores empresariales. Sí bien, las empresas encuestadas del sector calzado de la ciudad de Cúcuta, realizan un monitoreo de las necesidades de sus clientes a nivel local, se hace necesario que el sector cuente con herramientas que realicen monitoreo de la situación del mundo de la moda. El diseño de un observatorio de calzado a nivel regional permitirá el acceso al análisis de la información en tiempo real sobre la industria del calzado, tendencias, temáticas, utilización de nuevos materiales, diseños e innovación en productos y procesos. Este espacio no solo permitirá lo anteriormente mencionado, sino también articulará a las empresas para tomar las decisiones que favorezcan al sector y así mejorar su posición competitiva en el mercado nacional e internacional. Por lo anterior se hace necesario la integración total de las empresas en conjunto con las entidades que impulsan la productividad y competitividad de los sectores empresariales de la ciudad de Cúcuta., como la Cámara de Comercio, el Ministerio de Comercio, Industria y Turismo, la Gobernación del Norte de Santander y Alcaldía de Cúcuta.

La ciudad de Cúcuta, ha tenido vocación empresarial en el sector del calzado y marroquinería en Colombia. Sin embargo ha quedado rezagada por mantener un sistema de producción tradicional, manteniéndose solo en satisfacer el mercado regional, en menor proporción nacional y en algunas oportunidades exportando hacia Venezuela. No solo lo anterior ha golpeado a las empresas del sector, la introducción de calzado a menores precios procedente de china, el contrabando, productos elaborados con otro tipo de materiales hacen que el sector de calzado de Cúcuta pierda participación en el mercado.

El presenté estudio evidencio debilidades como el desarrollo de actividades de innovación y desarrollo tecnológico, capacidades de talento humano, que son actividades transversales de la cadena de valor, la incursión en nuevos mercados., que son de vital importancia para que las empresas del sector se consoliden en un mercado tan global como el actual. De la misma manera presenta una débil articulación con las entidades públicas y privadas que impulsa el desarrollo de los sectores productivos, no aprovechando que existen políticas públicas del gobierno nacional, departamental y municipal que apoyan la productividad y competitividad de los diferentes sectores industriales. Por eso es importante fortalecer la alianza entre el sector de calzado con las Universidades como generados de conocimiento y las entidades públicas quienes apoyan e impulsan el desarrollo económico. Es de vital importancia para el sector calzado implementar estrategias como el diseño de productos con mayor valor agregado, eficiencia y eficacia en las actividades de la cadena valor, herramientas para monitorear las tendencias del sector de la moda, la generación de capacidades en innovación en proceso y productos., los cuales impulsaran al sector hacia la productividad y competitividad.

Asociación colombiana de industriales de calzado, el cuero y sus manufacturas (ACICAM). (2000) Plan de Mejoramiento de la Cadena Productiva del Calzado, el Cuero y sus manufacturas.

Asociación colombiana de industriales de calzado, el cuero y sus manufacturas (ACICAM). (2014)¿Cómo va el sector? Enero a diciembre 2014.Recuperado de: file:///C:/Users/Usuario/Downloads/comovaelsector_diciembre%202014%20(3).pdf

Asociación colombiana de industriales de calzado, el cuero y sus manufacturas (ACICAM). (2015)¿Cómo va el sector? Enero a diciembre 2015.Recuperado de: file:///C:/Users/Usuario/Downloads/comovaelsector_diciembre%202015.pdf

Benner, M., y Sandstrom, U. (2000). Institutionalizing the Triple Helix: Research Funding and norms in the Academic System, Research Policy.29,291-301.

Cabrera, A.; López, P. y Ramírez, C. (2011). La competitividad empresarial: un marco conceptual para su estudio. Documentos de investigación.Recuperado de: https://www.ucentral.edu.co/images/documentos/editorial/2015_competitividad_empresarial_001.pdf

Caicedo, A, J., Rolón, J.O., y Niño. E.M. (2013).Identificación y caracterización de la cadena productiva del calzado y marroquinería del área metropolitana de Cúcuta. Revista FACE, 13, 1,189.

Cámara de Comercio de Cúcuta. (2015). Informe de Gestión 2015, Exportaciones. Recuperado de: http://www.cccucuta.org.co/media/HABEAS_DATA/informe_de_gestion_2015.pdf

Comité Universidad empresa estado de Norte de Santander. (2016). Misión. Recuperado de: http://www.cueends.org/

David, F. (1997). Concepto de Administración estratégica. Quinta Edición. México: Pearson.

David, F. (2003).Concepto de Administración estratégica. Novena Edición. México: Pearson.

Departamento Nacional de Planeación. (2007). Agenda interna para la productividad y la competitividad de Norte de Santander.

Departamento Nacional de Planeación (2014). Plan de Desarrollo 2014-2018 “Todos por un nuevo país” Recuperado de: https://colaboracion.dnp.gov.co/CDT/PND/PND%202014-2018%20Tomo%201%20internet.pdf

Dussel, E. (2011). Serie Estudios y perspectivas-Un análisis de la competitividad de las exportaciones de prendas de vestir de Centroamérica utilizando los programas y la metodología CAN y MAGIC. México, D. F. México: Naciones Unidas. Recuperado de: http://repositorio.cepal.org/bitstream/handle/11362/4875/S01030302_es.pdf?sequence=1

Etzkowitz, H., y Leydesdorff, L. (2000). The dynamics of innovation: from national systems and ‘Mode 2’ to a triple helix of university-industry-government relations, Research Policy. 29(2) ,109-123.

Felsinger, E y Runza, P.M. (2002) Productividad: Un estudio de caso en un departamento de siniestros. Maestría en dirección de empresas. Universidad del CEMA.

García, G. & Maldonado, M. (2013). Competitividad del calzado de cuero colombiano: perspectiva de la ventaja comparativa revelada (1980-2008).Revista Dimensión Empresarial, 11, (1), 77-91.

Gobernación Departamento Norte de Santander (2016). Plan de Desarrollo para Norte de Santander 2016-2019 “Un Norte Productivo Para Todos" Recuperado de: http://www.sisubregionalns.gov.co/files/sid_Desarrollo_territorial/Plan_de_desarrollo_para_Norte_de_Santander_2016-2019.pdf

Hernández, J., Domínguez, M. L. & Caballero M. (2005). Innovación de producto y aprendizaje dirigido en alfarería en Oaxaca, México. Revista de Ciencias Sociales, 2, 213-228.

Lankaster, K.J (1979). ´A new approach to consumer theory´, Journal of Political Economic, 74, 132-157.

Ley 1253 de 2008.Congreso de la República. Por la cual se regula la productividad y competitividad (noviembre 27 de 2008). Diario Oficial, No. 47.186, 2008, 27, Noviembre.

Ley 1259. (19 de Diciembre de 2008). El Congreso de Colombia. Por medio de la cual se instaura en el territorio Nacional un comparendo ambiental a los infractores de la norma de aseo, limpieza y recolección de escombros y se dictan otras disposiciones” Bogotá D.C., Colombia. Recuperado de: http://www.minambiente.gov.co/images/normativa/leyes/2008/ley_1259_2008.pdf

Maidique, M. A.; Hayes, R.H. (1984): “The Art of High-Technology Management”, Sloan Management Review, 25, 18-31.

Ministerio de Comercio, Industria y Turismo. (2014).Decreto número 456 de 28 de 2014. Recuperado de: file:///C:/Users/Usuario/Downloads/Decreto_456_de_2014.pdf

Ministerio de Comercio, Industria y Turismo. (2016).Acuerdos vigentes. Recuperado de: http://www.tlc.gov.co/publicaciones/5398/acuerdos_vigentes

Ministerio de Comercio, Industria y Turismo. (2016). MICITio Cúcuta. Recuperado de: http://www.mincit.gov.co/publicaciones/35384/micitio_cucuta

Ministerio de Comercio, Industria y Turismo. (2016). Informe de Gestión 2015 Sector Comercio, Industria y Turismo. Recuperado de: http://www.mincit.gov.co/loader.php?lServicio=Documentos&lFuncion=verPdf&id=80220&name=Informe_de_gestion_sector_comercio_industria_y_turismo_2016.pdf&prefijo=file

Okubo Y., y Sjoberg, C. (2000). The Changing Pattern of Industrial Scientific Research Collaboration in Sweden, Research Policy. 29(1), 81-98.

Porter, M. (1982).Estrategias competitivas: técnicas para el análisis de los sectores industriales y de la competencia. México: Continental.

Porter, M. (2003). Ser Competitivo. Nuevas aportaciones y conclusiones. Barcelona, España: Deusto.

Porter, M. (1990).The Competitive Advantages of Nations. The Free Press, New York.

Porter, M. (2002). Ventaja competitiva de las naciones. México: S.L. (Grupo Patria Cultural) Alay Ediciones.

Programa de transformación productiva. (2013). Plan de negocios del Sector de Cuero, Calzado y Marroquinería: Una respuesta para la transformación productiva. Recuperado de:https://www.ptp.com.co/documentos/PLAN%20DE%20NEGOCIOS%20CUERO%20CALZADO%20Y%20MARROQUINER%C3%8DA_VF.pdf

Red de Observatorios Regionales del Mercado Laboral Norte de Santander. (2014). Estudio de perfiles ocupaciones del sector calzado de Cúcuta.

Resolución No. 0631. (17 de marzo de 2015).Ministerios del Medio Ambiente. “Por la cual se establecen los parámetros y los valores límites máximos permisibles en los vertimientos puntuales a cuerpos de aguas superficiales y a los sistemas de alcantarillado público…” Recuperado de: http://www.minambiente.gov.co/images/normativa/app/resoluciones/d1-res_631_marz_2015.pdf

Schumpeter, J. (1942) “Capitalismo, Socialismo y Democracia.” Harper.

Universidad del Rosario. (2015). Índice Departamental de Competitividad 2015. Bogotá, Colombia: PuntoAparte Bookvertising.

Vence, X. (1998): Industria e innovación. O sistema de innovación e a política tecnológica en Galicia. Vigo: Edicións Xerais de Galicia.

1. Ingeniero en Producción Industrial. Maestría en Gerencia de Empresa. Docente del Programa de Ingeniería Industrial. Grupo de Investigación Competitividad y Sostenibilidad para el Desarrollo, Universidad Libre Seccional Cúcuta-Colombia. Correo electrónico: alexis.romero@unilibrecucuta.edu.co

2. Ingeniero en Producción Industrial. Magister en Ingeniería ambiental. Grupo de Investigación Competitividad y Sostenibilidad para el Desarrollo, Universidad Libre Seccional Cúcuta. Docente del Programa de Ingeniería Industrial. Correo electrónico: richard.monroy@unilibrecucuta.edu.co