![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 38) Año 2017. Pág. 10

MACHADO, Juliana 1; LONDOÑO, Andrés F. 2; CARDONA, Raúl A. 3; VELÁSQUEZ, Hermilson 4

Recibido: 13/03/2017 • Aprobado: 29/03/2017

RESUMEN: Este trabajo analiza el impacto, en tiempo y magnitud, de decisiones de política monetaria sobre variables de gestión del sistema bancario colombiano, haciendo uso de un modelo FAVAR. Los resultados sugieren que políticas monetarias contraccionistas encarecen la demanda de créditos bancarios y estimulan la captación de recursos a mediano y largo plazo, por un incremento en las tasas de interés. Asimismo, se observan deterioros en los indicadores de riesgo de crédito y liquidez e incrementos en la rentabilidad del patrimonio y el activo. |

ABSTRACT: This paper analyzes the impact, in terms of time and magnitude, of monetary policy decisions on key management variables of the Colombian banking system, using a FAVAR model. Empirical results suggest that a contractionary monetary policy decrease bank lending and stimulates the medium and long term deposits, due to a rise in interest rates. Also, there is a higher level in the credit and liquidity risk ratios, but an increase in the return on equity and assets, because of the result of higher profits. |

La asignación de recursos se ha constituido en uno de los factores de mayor trascendencia en la literatura económica, estableciéndose como variable explicativa en la dinámica financiera dado que hace parte de los determinantes fundamentales de la distribución del riesgo. La labor de asignación se encuentra a cargo, principalmente, del sector bancario cuya responsabilidad comprende el suministro de liquidez a la economía y la canalización del ahorro perteneciente a los agentes con recursos disponibles hacia agentes que demandan recursos para la inversión. Lo anterior es ejecutado a través de la tasa de interés, instrumento monetario que influye en una proporción alta sobre la salud de la economía.

Existe, por tanto, una relación bidireccional entre el sistema financiero y la economía, ilustrada bajo los ciclos económicos, es decir, en periodos de auge o recesión se generan efectos sobre el sistema financiero que impactan las variables de riesgo, rentabilidad, liquidez, operación y precios. De manera análoga, alteraciones en el sistema financiero conducen a la economía hacia una tendencia de crecimiento o a una trayectoria inestable, según sea el caso. En particular, la crisis financiera de 2008 (Crisis Subprime) se ha convertido en la ilustración clara del impacto de doble vía entre los escenarios considerados. Este fenómeno fue el resultado del estímulo monetario de la Reserva Federal de Estados Unidos (FED) manifestado a través de una reducción en la tasa de interés y bajo un crecimiento del precio de la vivienda, se produjo un incremento en el endeudamiento de los hogares como estímulo a la creación y expansión de una burbuja hipotecaria. Así, la relación entre sistema financiero y economía se materializa con el diseño y la ejecución de decisiones de política del Banco Central, como organismo autónomo y autoridad monetaria.

El presente trabajo de investigación estudia los efectos de una innovación en el instrumento de política monetaria sobre la gestión bancaria y sus implicaciones en la economía, haciendo uso de una nueva corriente metodológica que integra modelos de Vectores Autorregresivos (VAR) con desarrollos en el campo de análisis factorial dinámico (FAVAR, por sus siglas en inglés) y que hasta ahora ha sido poco utilizada en estudios para Colombia.

Para alcanzar el objetivo, el estudio se divide en cinco secciones posteriores a esta introducción. En la segunda sección se pretende proporcionar elementos de referencia literaria útiles para el análisis de la transmisión y la trayectoria de las decisiones de política sobre indicadores bancarios. En la tercera sección se describe la metodología empleada para el hallazgo de información concluyente en las decisiones de política y su relación con el sistema bancario por medio de un marco estadístico y una evidencia empírica que abarca la modelación, análisis de escenarios de reacción, tasas de interés, modalidades de captación y colocación, riesgos y rentabilidad. Finalmente, en la cuarta sección, se presentan las conclusiones del estudio y se realizan propuestas para estudios económicos futuros.

Una de las dificultades más evidentes de los hacedores de política es la ejecución de estrategias eficientes que no alteren de manera negativa las variables claves en la economía y el sistema financiero. En este sentido, en cuanto a lo concerniente a la implementación de intervenciones sobre la actividad económica, se deberá considerar el efecto de los cambios en los instrumentos sobre indicadores de gestión del sistema financiero. Para efectos del presente trabajo, se hará referencia al mecanismo de intervención del Banco Central sobre la política monetaria como directriz para el mantenimiento de la capacidad adquisitiva de la moneda, a través del control de la liquidez de la economía y su influencia en el sector bancario colombiano.

Con este objetivo, es necesario comprender la trayectoria en la definición de políticas monetarias en los últimos años en Colombia. Tomando como punto de partida a Gómez, Uribe y Vargas (2002), quienes tuvieron en cuenta las acciones del Banco de la República antes de 1999 respecto al direccionamiento de la política monetaria, a partir del crecimiento de la base monetaria para la estabilización de la demanda por dinero. Para este tiempo, el régimen de bandas cambiarias permitía absorber los choques externos por el lado de la oferta de dinero; sin embargo, los resultados observados no fueron coincidentes con los esperados, creando la necesidad de redefinir el diseño de política monetaria (Echavarría, Rodríguez y Rojas, 2011). Con ello, llegaría el régimen de inflación objetivo en el que se utilizaba la tasa de interés de corto plazo como instrumento para alcanzar una meta puntual en el nivel de precios.

En la literatura de referencia para Colombia, es posible encontrar que los efectos de la política monetaria han sido estudiados a partir de diferentes enfoques. Amaya (2005) encuentra que las acciones de política monetaria son efectivas para modificar la tasa de interés de los bancos, de ser ése el propósito de la decisión de política. Betancourt, Misas y Bonilla (2008) evidencian la efectividad del canal de transmisión de la tasa de interés de intervención sobre la tasa de interés de mercado, dados unos posibles cambios estructurales respecto a variables económicas existentes en el contexto del estudio; encuentran que la volatilidad del impacto se encuentra en función del modelo aplicado.

Asimismo, el impacto de la política monetaria sobre las variables de gestión del sistema financiero ha sido ampliamente destacado por la literatura. Gómez y Morales (2009) explican empíricamente que una política monetaria contraccionista desincentiva la demanda de préstamos bancarios que realizan las firmas, con mayor efecto en las empresas pequeñas. Vargas, Hamman y González (2010) establecen en su estudio que la política monetaria está en capacidad de reducir el costo del crédito hipotecario tanto en el corto como en el largo plazo. Por su parte, el trabajo de Gómez y Grosz (2007) evidencia el canal de crédito en interacción con la liquidez y la capitalización de las entidades bancarias, hace que los bancos con mayor nivel de capitalización generen mayor oferta de crédito dadas determinadas restricciones de liquidez.

Con relación a este mismo aspecto, también se destaca el trabajo de Giraldo (2010) quien examina la relación causal entre las entidades del sistema financiero y la cartera vencida durante el periodo 1995 – 2009 utilizando un modelo de Vectores Autorregresivos (VAR) y considerando factores macro y microeconómicos. Muestra, como trabajos internacionales del mismo tipo, evidencian la relación de causalidad entre el crecimiento de la cartera y su calidad futura. Por su parte, Betancur y Vargas (2008) buscan evaluar el efecto de los encajes bancarios en el régimen de inflación objetivo para Colombia, encontrando que el impacto final de los encajes sobre el volumen de crédito dependerá del grado de sustitución entre el crédito del Banco Central y los depósitos bancarios, así como de otras fuentes de financiamiento de la cartera y de la incertidumbre en relación al comportamiento de la tasa de interés de política en el futuro.

Por otro lado, la literatura económica aborda el análisis de los mecanismos de transmisión a través de elementos de carácter técnico y metodológico entre los que se destaca la metodología FAVAR. En este sentido, Londoño, Tamayo y Velásquez (2012) incursionaron con la aplicación de la metodología FAVAR en Colombia. Tenjo, López, y Rodríguez (2012) aplican el modelo FAVAR propuesto por Jimborean y Mésonnier (2010) incorporando factores macroeconómicos y financieros, concluyendo que las características del sistema bancario contribuyen a explicar la dinámica de las variables del sector real cuando la postura de la política monetaria es contraccionista.

Entre los estudios internacionales que aplican esta metodología se destaca el artículo escrito por Dave, Dressler y Zhang (2013) para la economía estadounidense; sus resultados muestran que al utilizar este modelo, la eficacia del mecanismo de transmisión es más fuerte, pero concluyen que los resultados no son robustos. Mishra, Montiel, Pedroni y Spilimbergo (2012) aplican un panel estructural de vectores autorregresivos y encuentran diferencias en la respuesta de las tasas de interés de los préstamos bancarios ante un cambio en la política monetaria entre los países, destacando que en aquellos países que gozan de un mejor marco institucional y un sistema financiero más desarrollado, las tasas de interés de los préstamos reaccionan de acuerdo a lo esperado por la política económica; mientras que en los países de bajos ingresos se presenta una transmisión de la política monetaria más débil.

La mención de algunos de los estudios realizados en torno al tema de política monetaria aporta elementos importantes para comprender la dinámica económica y el impacto sobre el sistema bancario colombiano, no obstante, es necesario recurrir a literatura internacional dados los modelos económicos y los lineamientos adoptados en otras economías, que posibilitan la generación de nuevos trabajos basados en decisiones de intervención parametrizadas según las necesidades emergentes del sistema financiero.

Así, Flannery (1981) muestra la existencia de un impacto significativo entre las fluctuaciones de las tasas de interés y la rentabilidad de los bancos estadounidenses, destacando que aquellos con mayor participación de mercado presentan un menor impacto en su rentabilidad ante las fluctuaciones de las tasas de interés. Huelsewing, Mayer y Wollmershaeuser (2005) realizaron un estudio para Alemania que emplea un Modelo de Corrección de Errores (VECM) permitiendo identificar una reducción en el otorgamiento de créditos, dada una disminución esperada en la tasa de interés después del choque de política, adicional a una reducción en el endeudamiento de consumidores financieros dada generada por una disminución en el producto nacional y un incremento en la tasa de interés de colocación.

Para el caso de Francia, Jimborean y Mésonnier (2010) emplean indicadores de liquidez, apalancamiento total y apalancamiento de crédito como determinantes de la reacción de los bancos ante choques de política monetaria, lo anterior para percibir la situación financiera de los bancos pertenecientes al sistema. Aunque allí no se halló ninguna relación, estudios del estilo del Bank of International Settlements (2006) sustentan la importancia de la liquidez del mercado para un óptimo funcionamiento del sistema financiero y para la asertividad en la respuesta de las tasas de interés de mercado ante los choques en las decisiones de políticas monetarias. El exceso de demanda por dinero o la anulación transitoria de la liquidez en un periodo de tensión, puede conducir a fuertes alteraciones en el nivel de precios de mercado, dificultando la operación de una política monetaria y el impacto esperado en la estabilidad financiera. En circunstancias extremas, como las vividas en Brasil para el año 2002, los activos transables podrían convertirse, temporalmente, en préstamos no comerciables o, en otro caso, requerir de la indiscutible intervención del gobierno para estabilizar la dinámica de mercado.

En el caso de Uruguay, Gianelli (2011) motiva al estudio del traspaso de la innovación en la tasa de interés a las demás tasas del sistema, como determinante del traspaso de costos hacia precios, en que la tasa de referencia hace parte del costo de oportunidad de captar o colocar recursos. De allí se desprende el hecho en que el instrumento de política se convertiría en una variable explicativa en la determinación de la favorabilidad en la sustitución Captación/Colocación o viceversa. Adicionalmente, Gray, García, Luna y Restrepo (2010) encuentran que incluir un indicador de estabilidad financiera en la función de reacción de la política monetaria de Chile, disminuiría la volatilidad de la inflación teniendo en cuenta los choques de liquidez y de tasa de interés generados por el riesgo de crédito, que afecta al sistema financiero y al crecimiento económico. De manera similar, Altunbas, Gambacorta y Márquez-Ibáñez (2010) muestran evidencia de que diferentes variables del sistema bancario, tales como variables de riesgo, liquidez y patrimoniales deben ser tenidas en cuenta dentro del análisis del canal de transmisión de los préstamos bancarios.

Igualmente, es posible encontrar diferentes investigaciones las cuales hacen referencia al impacto de la política monetaria sobre la rentabilidad bancaria. Rumbler y Waschiczek (2010) intentan capturar la heterogeneidad entre las ganancias de los diferentes bancos de Austria y concluyen que los ajustes de política monetaria, antes de la integración bancaria, no sufren disminuciones y, en caso de presentar tendencias a la baja, las ganancias se mantienen en niveles significativos a excepción de los casos en periodos de crisis. Sin embargo, no sólo el crédito y la rentabilidad de estas instituciones financieras se ven afectados ante un choque en la política monetaria; es por esto que Leeper, Sims, Zha, Hall, y Bernanke (1996) analizan la relación entre la tasa de interés de corto plazo y el riesgo bancario, encontrando evidencia para afirmar que tasas de interés inusualmente bajas por un periodo de tiempo amplio, incrementan la percepción de riesgo de los bancos y proponen que los supervisores deben fortalecer las perspectivas macroprudenciales para lograr la estabilidad financiera.

El campo estadístico desarrollado para definir el impacto de una innovación en el instrumento de política, utiliza un modelo econométrico que integra los desarrollos en campo de análisis factorial dinámico con modelos de Vectores Autorregresivos (FAVAR, por sus siglas en inglés) desarrollado por Bernanke, Boivin y Eliasz (2005). La importancia del modelo es la capacidad de síntesis que realiza sobre el gran número de variables económicas y financieras hacia la simplificación en pocos factores explicativos del desempeño en el tiempo.

El valor agregado de este modelo econométrico es el aporte adicional en términos de manejo de información precisa. Los modelos usados comúnmente no contienen la información que emplean los bancos centrales y las entidades financieras para la toma de decisiones. Lo anterior se ilustra con el hecho de que un incremento en el número de variables en un modelo de Vectores Autorregresivos disminuye los grados de libertad y, por ende, los resultados pierden precisión para la construcción de conclusiones claras.

El modelo FAVAR es una solución a los problemas de imprecisión, por eso se trabaja en dos etapas:

La base de datos corresponde a un panel balanceado con ciento cuarenta y tres (143) series financieras y macroeconómicas para Colombia, que comprenden la dinámica del sistema bancario y que son ampliamente utilizadas en estudios de este tipo. Por un lado, las financieras agrupan variables e indicadores relacionados con rentabilidad, eficiencia, precios, oferta y demanda de los bancos. En las variables macroeconómicas se encuentran aquellas que tienen impacto directo en la dinámica del sector financiero, como la demanda de los hogares, índice de precios al consumidor (IPC), nivel de empleo, entre otros [7].

El periodo analizado comprende desde Enero de 2001 a Diciembre de 2014, con series mensuales teniendo en cuenta que el Banco de la República ha empleado la tasa de interés de corto plazo como instrumento de política monetaria desde inicios del siglo.

Las fuentes de información utilizadas para esta investigación fueron las bases de información de la Superintendencia Financiera de Colombia para la obtención de las hojas de balance de la totalidad de entidades bancarias, el Departamento Administrativo Nacional de Estadística y el Banco de la República en la provisión de datos sobre variables macro con efecto en la gestión y la dinámica del sector financiero colombiano.

Entre las limitaciones que suelen presentar los datos de acuerdo a la fuente se encontraron dos en evidentes en este trabajo: por una parte, los datos del sistema bancario reflejan resultados promedio y, por tanto, no capturan la heterogeneidad entre los diferentes actores del sistema. El resultado de este escenario es la probable manifestación de respuestas diferentes de los bancos ante impulsos monetarios. Por otra parte, teniendo en cuenta que el sistema bancario ha tenido una dinámica constante respecto al número de participantes, se generaron fusiones, adquisiciones y/o entrada de nuevos jugadores, acciones que pudieron haber modificado el comportamiento de los datos.

El modelo FAVAR asume que los datos de la matriz Xt deben ser estacionarios, para lo cual se propone una operación de datos así:

Admitiendo que la variable Yt es el único factor observable, se tiene la tasa de interés interbancaria como variable proxy de la tasa de interés de intervención del Banco de la República. Para lograr una extracción de los factores no observables Ft se utilizan las ciento cuarenta y dos (142) series restantes. La selección del número de factores para el modelo VAR consta de dos métodos:

Estos análisis mostraron conclusiones interesantes: en principio, cuando se corrió el modelo con uno y dos factores las funciones impulso-respuesta no resultaron significativas y su nivel de respuesta era muy cercano a cero para casi todas las variables. A partir de tres factores y en adelante, la respuesta ante el choque de política monetaria resultaba ser significativa para la mayoría de las variables y en muchos casos acorde con lo esperado a priori. Las diferencias de las funciones impulso-respuesta para los modelos con tres o más factores no resultaban ser notorias; sin embargo, cuando se aumenta el número de factores se nota que las respuestas presentaban una mayor distorsión. Esta diferencia puede obedecer a que cada factor contiene información diferente y en la medida en que éstos aumentan, el peso de cada uno de ellos es menor y por tanto menor es su relevancia, influyendo de forma negativa sobre la robustez del modelo. Por lo anterior, se decidió realizar el modelo con tres factores y dos rezagos, ya que se considera que esta especificación refleja de mejor manera el impacto de la política monetaria en la gestión financiera del sistema bancario [9].

Tabla 1. Análisis de las variables más relacionadas con cada uno de los factores.

Primer Factor (F1) |

Segundo Factor (F2) |

Tercer Factor (F3) |

Desembolsos crédito consumo |

Tasa Promedio de Colocación |

Federal Funds Rate |

Desembolsos tarjeta de crédito |

Tasa Crédito Preferencial |

Calidad Vivienda |

Desembolsos microcrédito |

Tasa Crédito Tesorería |

Libor |

Desembolsos vivienda |

DTF |

Activos Ponderados por Nivel de Riesgo |

Total Desembolsos |

Tasa Colocación sin Tesorería |

Efectivo |

Desembolsos crédito ordinario |

Tasa Crédito Ordinario |

Saldo en Cuentas de Ahorro |

Desembolso preferencial |

Tasa Sobregiro |

Solvencia |

Fuente: Elaboración de los autores.

La gestión financiera supone la consideración de las variables importantes para la definición de los factores: para el factor 1, se destaca que las variables con un mayor peso están asociadas con los diferentes tipos de desembolsos de crédito por parte de las entidades bancarias (consumo, tarjeta de crédito, microcrédito, etcétera.). Esta relación no resulta del azar y está estrechamente asociada con el tema que se está analizando, ya que la colocación de créditos en el sector bancario es la principal fuente de ingresos y por tanto reviste de importancia dentro del estudio de su dinámica.

El factor 2 tiene una alta relación con las diferentes tasas de interés que se incluyeron en la base de datos. En este sentido, tanto las tasas de interés de colocación (preferencial, tesorería, ordinario, etc.) como la de captación (DTF) tienen los mayores pesos en el segundo factor. El comportamiento del segundo factor es muy similar al comportamiento del ciclo monetario, destacando una correlación del 93% entre este factor y la tasa de interés de intervención, lo que resalta la importancia de los precios a la hora de analizar la gestión del sistema financiero colombiano.

Por último, el comportamiento del tercer factor presenta una relación estrecha con el comportamiento del factor 2, aunque es interesante anotar que éste suele reaccionar unos periodos antes que el segundo factor, especialmente cuando se presentan cambios de tendencia. En cuanto a las variables que más relación tienen con este factor, se destacan diferentes grupos: entre las tres variables con mayor peso están presentes dos tasas de interés externas (Federal Funds Rate de EEUU y la tasa Libor de Inglaterra), así como también se destaca la presencia de dos indicadores de riesgo de crédito (Índice de Cartera vencida para créditos de vivienda y nivel de solvencia) y dos variables relacionadas con agregados monetarios (saldo en cuenta de ahorros y efectivo).

Dentro de la metodología FAVAR, se hace necesario observar la trayectoria de los factores estimados y la relación con cada una de las variables usadas para su identificación, realizando los cálculos pertinentes a partir del peso estimado en el método de componentes principales. El anterior análisis refleja la importancia de la metodología para el proceso de selección de los factores estimados, creando una relación cercana entre los modelos estadísticos y la teoría financiera.

Los análisis de impulso-respuesta se obtienen a partir de la especificación que contiene la tasa de interés interbancaria (Yt), los tres factores no observables (Ft) y dos rezagos. Para ello, se procedió a estandarizar el impulso de la política monetaria para generar una correspondencia en la innovación positiva de la tasa de interés interbancaria en 50 puntos básicos.

La respuesta de las variables transformadas para inducir estacionariedad, se llevaron a niveles para ser interpretadas como unidad de desviación estándar de la variable original. Para este efecto, se hizo uso de un intervalo de confianza del 95% a partir de la metodología sugerida por Kilian (1998), cuya respuesta fue fijada para 36 meses en concordancia con la sugerencia de la teoría económica en que la política monetaria impacta las variables macroeconómicas y financieras en tiempo menor o igual a tres años. La evidencia muestra que la respuesta de las variables seleccionadas se desvanece antes de culminar el lapso considerado.

Figura 1. Funciones Impulso-Respuesta Tasas de Interés Activas y Pasivas.

Fuente: Elaboración de los autores.

La mayoría de tasas de interés presentan rapidez y significancia en su respuesta frente a choques externos. Usualmente el mayor efecto se manifiesta alrededor del cuarto y el sexto mes posterior al choque, iniciando con una reducción en el nivel y, para el periodo cumplido de veinticuatro meses, desaparece complemente.

La manifestación de la sensibilidad de las tasas de interés difiere entre sí según la modalidad; para el caso de la tasa de créditos comerciales, la respuesta se expresa relativamente rápido entre el cuarto y el sexto mes, mientras que por el lado de la tasa de interés del consumo, tarjetas de crédito y microcrédito la respuesta se manifiesta entre el noveno y el décimo-séptimo mes por aproximarse a la tasa de usura calculada por el gobierno cada tres meses. Su ajuste al alza puede tardar un tiempo considerable.

En general, el comportamiento de las variables ante la innovación en los instrumentos de la política monetaria, después de un mes de haber tenido lugar el choque, manifiesta una respuesta del impulso similar a la magnitud del mismo. La tasa de interés del crédito preferencial y de tesorería presentan una respuesta mayor a la magnitud alcanzando su máximo entre setenta y noventa puntos básicos. Por el lado de la tasa de interés de vivienda, alcanza su máximo en veinte tres puntos básicos debido a su indexación a la inflación (Unidad de Valor Real UVR).

Figura 2. Funciones Impulso-Respuesta Captación y Colocación.

Fuente: Elaboración de los autores.

De aplicarse una política monetaria contraccionista, a través de un incremento del instrumento de política en cincuenta puntos básicos (50 pbs), se genera una reducción en la cartera total del sistema bancario; dinámica sustentada por los trabajos de Tenjo et al. (2012), Gómez y Morales (2009) y Vargas et al. (2010). Las razones de la disminución de cartera responde a dos efectos: El incremento en la tasa de interés de colocación, tiempo posterior al choque de política, desincentiva el acceso de los agentes a las posibilidades de préstamo y a la disminución de la oferta de crédito dado un creciente riesgo de recuperación de la cartera y a problemas de información asimétrica existente entre deudores y bancos.

El análisis puede desagregarse según las diferentes modalidades de crédito:

- Saldos de cartera comercial y de consumo. Presentan una respuesta similar entre sí con una reducción máxima de 0,18-0,21 desviaciones estándar después de dos años de haberse aplicado el estímulo monetario.

- Saldos de vivienda y microcrédito. El microcrédito presenta una respuesta relativamente baja en términos de desviaciones, la reacción ante el impulso no es significativa; los saldos de vivienda presentan un comportamiento positivo con tendencia a la baja con el paso del tiempo. Las tasas de interés del microcrédito son las más altas del sistema, así si se genera un incremento de la tasa de interés de política monetaria en cincuenta puntos básicos (50pbs) reduce el impacto en la tasa de cartera y de crédito comercial.

Se espera que el incremento del instrumento de política incentive al depósito de dinero en los bancos dado un rendimiento financiero creciente, con ello la respuesta es positiva y va reduciendo su nivel de significancia con el agotamiento en el periodo de análisis.

El análisis puede desagregarse según las diferentes modalidades de captación:

- Saldos en cuenta de ahorro y cuenta corriente. Inicia con una trayectoria negativa y, con el paso del tiempo, pasa a un plano positivo de comportamiento. Lo anterior contradice la teoría pero hay razones consistentes para ese suceso: Dado que se trata de depósitos a la vista, los agentes disponen de los recursos cuando mejor lo prefieran al pretender obtener beneficios diferentes a la remuneración ofrecida por la entidad, con ello el incremento de la tasa de interés no incentiva el crecimiento del saldo en este tipo de cuentas.

- Certificados de depósito a término. Preserva los recursos del público en el mediano y el largo plazo con una tasa de interés más activa. La reacción de esta modalidad es positiva y coincide con la respuesta que se espera en la dinámica posterior al choque de política monetaria.

Luego, la política monetaria es efectiva para la variación en las modalidades de captación de recursos en el mediano y largo plazo, dada una tasa de interés que determina la cantidad de recursos llevados al sistema bancario. Para el caso de la captación de recursos en el corto plazo, la política monetaria no se muestra efectiva.

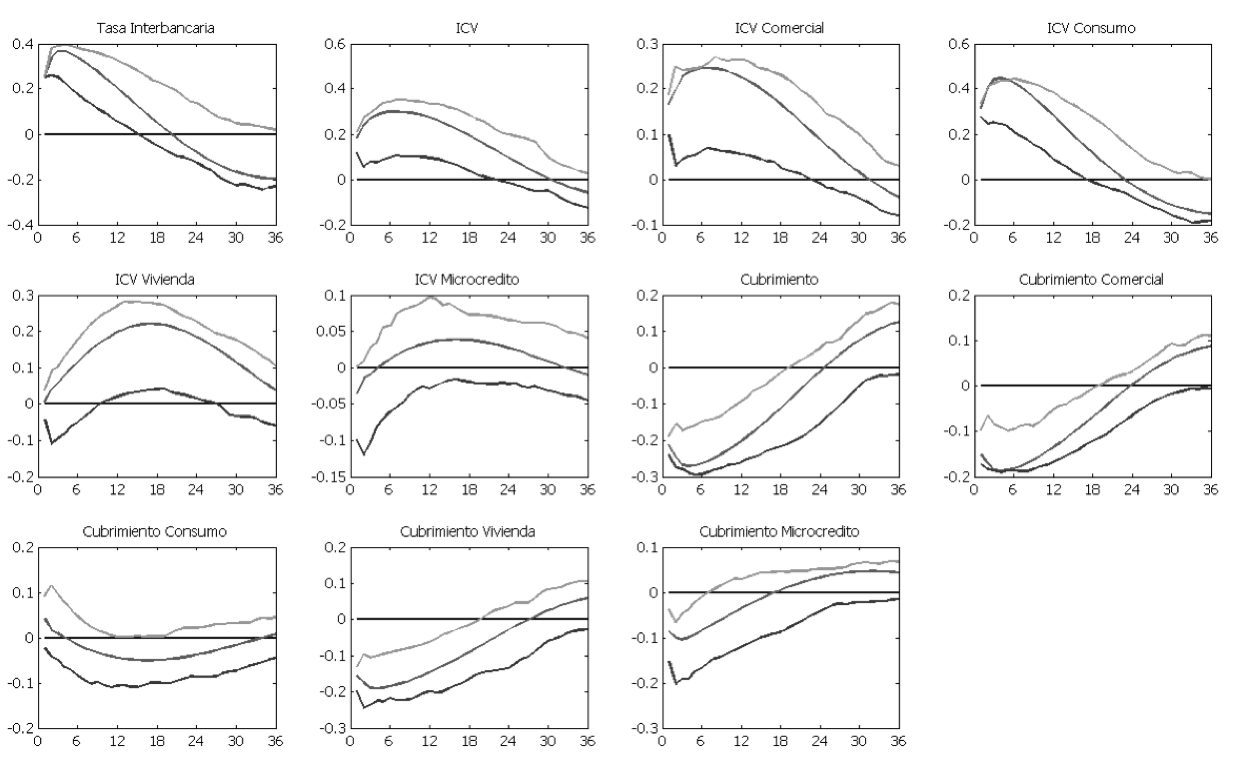

Figura 3. Funciones Impulso-Respuesta Riesgo de Crédito.

Fuente: Elaboración de los autores.

En términos del Cubrimiento, si hay una innovación en el instrumento de política se espera una reducción en el indicador dado la necesidad creciente de contar con provisiones para cubrir el crecimiento de la cartera vencida. El cubrimiento presenta una respuesta rápida, excepto en lo que concierne al microcrédito. El mecanismo de sensibilidad que sigue el impacto es que el incremento de la tasa de interés acrecienta la cartera venida, reduciendo las provisiones dado un menor nivel de colocaciones.

El índice de cartera vencida (ICV) responde significativa y rápidamente para los créditos comerciales y de consumo (principalmente entre el cuarto y el séptimo mes, con mayor efecto). El ICV para vivienda y microcrédito presenta una respuesta más lenta determinada por su naturaleza de largo plazo y la indexación de vivienda tanto al UVR como al crecimiento del precio del microcrédito, que únicamente se revisa al alza una vez el gobierno anuncie la tasa de usura.

Paligorova y Santos (2013) encontraron que hay diferencias en términos de riesgo entre los diferentes deudores, así un incremento en el instrumento de política (tasa de interés) reduce el apetito por los créditos por parte de empresas y personas naturales; sin embargo, teniendo en cuenta que las industrias tienen mayor capacidad de pago, el incremento de la cartera vencida se hace inferior al incremento de los créditos de consumo.

Figura 4. Funciones Impulso-Respuesta Riesgo de Liquidez, Mercado y Solvencia.

Fuente: Elaboración de los autores.

El análisis del indicador Riesgo Liquidez se enfoca en el efectivo, el costo de los fondos y el costo de los pasivos, como medida de la dificultad de las entidades bancarias para responder por sus pasivos. El Riesgo de Mercado presenta la probabilidad de incurrir en pérdidas al pretender el mantenimiento de la posición en los mercados; sus valores dependen de los cambios en la tasa de interés, tipo de cambio, precio de los commodities y solvencia, se trata de un indicador de capacidad para soportar las obligaciones en riesgo en relación a su patrimonio. Este indicador no evidencia un comportamiento significativo al noventa y cinco por ciento (95%) de confianza ante innovaciones en la tasa de interés, puesto que la tasa es un factor de riesgo que no afecta enormemente la volatilidad de las posiciones de los bancos en el mercado.

La respuesta de los indicadores es positiva alcanzando un máximo en el mes cinco para el costo de los fondos y un máximo en el mes nueve para el costo de los pasivos. En la primera situación, ese costo de adquisición de activos se ve incrementado, reduciendo la colocación de recursos en créditos. En la segunda situación, la remuneración de los depósitos actuó en niveles superiores a lo establecido antes del choque. El ideal de las entidades bancarias es lograr una relación mínima entre los indicadores, dado que es la manera más eficiente de incrementar las utilidades empleando los mismos recursos.

Por su parte, el riesgo de solvencia sí manifiesta una respuesta significativa frente a un incremento de 50 pbs en el instrumento de política (tasa de interés). Con ello, mide la estabilidad financiera de un país reflejando la aversión al riesgo de las entidades bancarias por su tendencia promedio a la reducción de los activos en riesgo frente a nuevas condiciones económicas. Una mayor capitalización incrementa el apetito por el riesgo en un escenario de estabilidad económica y financiera.

Figura 5. Funciones Impulso-Respuesta Rentabilidad y Eficiencia.

Fuente: Elaboración de los autores.

La respuesta de los indicadores ante un incremento de 50pbs en la tasa de interés refleja un comportamiento positivo en función de las variaciones en la utilidad de los bancos por política monetaria. Desagregando, para el ROE sólo la utilidad explica la dinámica de la respuesta pues el patrimonio [10], por sí solo, no responde y no es significativo ante choques de política monetaria contraccionista (el efecto lo manifiesta, máximo después de un año). Para el ROA, la explicación de la respuesta es mixta debida al incremento de la utilidad y a la reducción de los activos, esta última acción desincentiva la colocación de créditos.

Teniendo en cuenta que la rentabilidad del patrimonio y los activos es cambiante a raíz del comportamiento de la utilidad, debe considerarse el efecto del impulso de 50 pbs en el instrumento de la política monetaria sobre el margen neto de interés. Como ya se ha mencionado, el incremento de la tasa de interés reduce el acceso a créditos futuros e incrementa los precios de los créditos ya colocados por estar indexados a esta variable, luego se incrementa el ingreso por interés. Respecto al egreso por interés, el incremento en el costo por el aumento en la remuneración de los depósitos refleja un efecto poco significativo con tendencia negativa y manifestaciones de inelasticidad del apetito de los ahorradores frente al choque de política. En consecuencia, la respuesta del margen neto de interés, como diferencia de las dos variables recientemente mencionadas, evidencia un comportamiento similar al de los ingresos por interés comprobando que el incremento en la tasa de interés afecta, en mayor medida, a los ingresos respecto a los egresos financieros (Melo y Becerra, 2008).

El contexto analizado en esta sección abre paso a un concepto estrechamente relacionado con la rentabilidad y la eficiencia: Apalancamiento. El indicador de apalancamiento se encuentra en función de la respuesta de los activos más allá del patrimonio en un escenario de eficiencia financiera y un adecuado manejo de recursos, lo anterior como determinante de la generación de valor organizacional.

La descripción realizada invita a la consideración del ratio Egresos operativos/Ingresos operativos netos como medida de eficiencia en la utilización de los recursos operacionales respecto a la intermediación. Previo al incremento en la tasa de interés, se espera que los gastos operacionales permanezcan constantes por su independencia de la política monetaria, su dependencia directa es sobre la estrategia de crecimiento institucional. Sin embargo, la respuesta a este indicador difiere del resultado esperado, puesto que el comportamiento del margen neto de interés sugiere que la entidad debe ser más eficiente dado un nivel constante de gasto en recursos. Demás elementos que influyen sobre este indicador no se consideran en este trabajo.

Los resultados obtenidos en esta investigación sugieren que las decisiones de política monetaria, tienen un efecto importante y directo en las variables e indicadores de gestión del sistema bancario en Colombia, el cual actúa como canalizador de estas políticas hacia la economía nacional y los diferentes agentes. En concreto, la evidencia empírica demostró que el canal de transmisión del crédito es efectivo, ya que una política monetaria contraccionista provoca que las tasas activas y pasivas del sistema financiero reaccionen relativamente rápido al alza y causen desincentivos en el otorgamiento de créditos [11], así como estímulos para aumentar los recursos destinados a modalidades de captación de mediano y largo plazo (i.e CDT y bonos).

En cuanto al impacto de la política monetaria en el riesgo de crédito de las instituciones bancarias en Colombia, los resultados obtenidos muestran que los principales indicadores de este tipo de riesgo se deterioran ante un incremento en las tasas de interés, teniendo un mayor impacto en los indicadores asociados a las personas naturales que a las empresas debido a su capacidad de pago. Por otro lado, el riesgo asociado a la consecución de los recursos para realizar la intermediación, también se ve afectado por las decisiones de política monetaria, donde el costo de mantener las captaciones del público se encarece ante el aumento en la tasa de interés, llevando a la banca a niveles de ineficiencia superiores. Los cambios en política monetaria resultaron no ser significativos para el riesgo de mercado, pues la volatilidad de las posiciones de los bancos en los mercados no depende solamente de la tasa de interés. La solvencia logra un débil aumento como consecuencia de la aversión al riesgo por parte de las entidades financieras quienes tenderán a reducir sus activos en riesgo ante las nuevas condiciones de la economía.

El impacto en la rentabilidad como medida integral de la gestión financiera, debe su respuesta al comportamiento de las utilidades de las entidades bancarias ante cambios en la política monetaria; ya que, en el caso del ROE, el patrimonio no resulta ser significativo lo cual se esperaba de acuerdo a su naturaleza. En este resultado se destaca el mayor impacto que tiene la innovación monetaria en los ingresos por intereses, mientras que los egresos por intereses muestran ser más inelásticos ante las nuevas condiciones de la economía, ya que el sistema ofrece tasas poco atractivas a los ahorradores en algunas modalidades de captación. Asimismo, el apalancamiento como cuantificador del efecto de la estructura de financiamiento del sistema bancario en la rentabilidad de los accionistas, alcanza su mínimo casi al final del periodo de análisis, mostrando la gran fortaleza que poseen las entidades de crédito colombianas.

Hasta la fecha, no se conocen estudios que hayan analizado el impacto de la política monetaria en las variables de gestión del sistema bancario colombiano, lo cual destaca la importancia de los resultados encontrados para la formulación de la política económica y para las decisiones y acciones que tomen las instituciones bancarias. Lo anterior se fundamenta en que los resultados obtenidos en esta investigación resaltan la importancia del sistema financiero para la economía colombiana, pues sus acciones y decisiones se convierten en transmisores de la política monetaria a todos los agentes económicos, lo que en últimas logra tener un efecto en la inflación, objetivo principal del Banco Central de acuerdo con la Constitución Política de Colombia.

En este sentido, se recomienda a las principales instituciones públicas tener en cuenta dentro de sus decisiones de política económica el impacto que éstas tengan sobre el sistema bancario colombiano, medido a través de sus principales indicadores y variables de gestión, pues gran parte del éxito y eficacia de estas decisiones dependerá de las acciones que tomen estas instituciones. En cuanto al sistema bancario colombiano, los resultados de esta investigación demuestran que las decisiones de política monetaria adoptadas por el Banco Central no son un factor aislado de su dinámica y gestión, por lo que resulta de gran importancia tener presente los ciclos monetarios a la hora de analizar su gestión, comportamiento y en especial las decisiones relacionadas con la operación y riesgo de su negocio.

Para futuras investigaciones, se plantea la posibilidad de realizar un análisis teniendo en cuenta la heterogeneidad que pueden presentar las respuestas de los diferentes bancos ante un choque de política monetaria, con el fin de detectar si las funciones de reacción de estas instituciones difieren entre sí. Como lo mencionan Tenjo et al. (2012), estos análisis se podrían abordar a partir de una técnica de datos de panel que contenga la especificación de un modelo FAVAR (panel FAVAR). Asimismo, resultaría interesante analizar la dinámica de las funciones impulso-respuesta de las variables estudiadas en diferentes periodos de tiempo a partir de un modelo FAVAR dinámico, en donde se calculen las respuestas en diferentes años con el fin de detectar cambios en su magnitud y tendencia.

Altunbas, Y., Gambacorta, L., y Marqués-Ibáñez, D. (2010). Bank risk and monetary policy. Journal of Financial Stability, 6(3).

Amaya, C. (2005). Interest Rate Setting and the Colombian Monetary Transmission Mechanism. Borradores de Economía, 352.

Bai, J. y Ng, S. (2002). Determining the number of factors in approximate factor models. Econometrica, 70(1).

Bank of International Settlements (2006). Transformación estructural de los sistemas financieros e implicaciones para la política monetaria en América Latina y el Caribe.

Bernanke, B., Boivin, J. y Eliasz, P. (2005). Measuring the Effects of Monetary Policy: A Factor-Augmented Vector Autoregressive (FAVAR) Approach. The Quarterly Journal of Economics, 120(1), 387-422.

Betancourt, R., Misas, M. y Bonilla, L. (2008). Pass-through de las tasas de interés en Colombia: Un enfoque multivariado con cambio de régimen. Borradores de Economía, 535.

Betancourt, J., y Vargas, H. (2008). Encajes Bancarios y la Estrategia de Inflación Objetivo. Borradores de Economía, 533.

Dave, C., Dressler, S. J., & Zhang, L. (2013). The bank lending channel: a FAVAR analysis. Journal of Money, Credit and Banking, 45(8), 1705-1720.

Dickey, D. y Fuller, W. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, 74(366a).

Echavarría, J. J., Rodríguez, N., & Rojas, L. E. (2011). La meta del Banco Central y la persistencia de la inflación en Colombia. Ensayos Sobre Política Económica, 29(65), 198-222.

Estatuto Orgánico del Sistema Financiero (EOSF). (2004). Parte XIII.

Flannery, M. J. (1981). Market interest rates and commercial bank profitability: An empirical investigation. The Journal of Finance, 36(5), 1085-1101.

Gianelli, D. (2011). El traspaso de tasas de interés en el sistema bancario uruguayo. Monetaria, 34(2), 197.

Giraldo, W. (2010). Determinantes de la Morosidad de la Cartera en el Sistema Financiero Colombiano. Trabajo de grado para optar por el título de Magíster en Finanzas, Universidad Icesi , 63.

Gómez-Gonzalez, J., & Grosz, F. (2007). Evidence of a bank lending channel for Argentina and Colombia. Cuadernos de economía, 44(129), 109-126.

Gómez, J., y Morales, P. (2009). Bank Lending Channel of Monetary Policy: Evidence for Colombia, Using a Firms´ Panel Data. Borradores de Economía, 545.

Gomez, J., Uribe, J. D. y Vargas, H. (2002). The Implementation of inflation targeting in Colombia. Borradores de economía, 202.

Gray, D., García, C., Luna, L. y Restrepo, J. (2010). Incorporating Financial Sector Risk into Monetary Policy Models: Application to Chile. Central Bank of Chile, IMF Working Paper, 11(228).

Huelsewing, O., Mayer, E., y Wollmershaeuser, T. (2005). Bank Loan Supply and Monetary Policy Transmission in Germany: An Assessment Based on Matching Impulse Reponses. CESinfo Working Paper, 1380.

Jimborean, R., y Mésonnier, J.-S. (2010). Banks' Financial Conditions and the Trnasmission of Monetary Policy: A FAVAR Approach. International Journal of Central Banking, 71-117.

Kilian, L. (1998). Confidence Intervals for Impulse Responses under Departures from Normality. Econometric Reviews, 17(1), 1-29.

Leeper, E. M., Sims, C. A., Zha, T., Hall, R. E., & Bernanke, B. S. (1996). What does monetary policy do?. Brookings papers on economic activity, 1-78.

Londoño, A. F., Tamayo, J. A., & Velásquez, C. A. (2012). Dinámica de la política monetaria e inflación objetivo en Colombia: una aproximación FAVAR. Ensayos Sobre Política Económica, 30(68), 12-71.

Melo, L. y Becerra, O. (2008). Transmisión de tasas de interés bajo el esquema de metas de inflación: evidencia para Colombia. Borradores de Economía, 519.

Mishra, P., Montiel, P., Pedroni, P., & Spilimbergo, A. (2012). Monetary Policy and Bank Lending Rates in Low-Income Countries: Heterogeneous Panel Estimates. DRAFT , 1-40.

Paligorova, T., & Santos, J. A. (2013). Monetary policy and bank risk-taking: Evidence from the corporate loan market. Available at SSRN 1991471.

Rumbler, F., & Waschiczek, W. (2010). The Impact of Economic Factors on Bank Profits. Monetary Policy and The Economy, 4, 49-67.

Stock, J., & Watson, M. (2002). Macroeconomic Forecasting Using Diffusion Indexes. Journal of Business Economics and Statistics,20(2), 147-162.

Superintendencia Financiera de Colombia. (s.f.). Recuperado el 18 de Junio de 2013, de http://www.superfinanciera.gov.co/

Tenjo, F., López, E., & Rodríguez, D. (2012). El canal de préstamos de la politica monetaria en Colombia: Un enfoque FAVAR. Ensayos sobre Política Económica, 30(69).

Vargas, H., Hamman, F., y González, A. (2010). Efectos de la política monetaria sobre las tasas de interés de los créditos hipotecarios en Colombia. Borradores de Economía , 592.

1. Desarrolla su trabajo en investigación en el área de mercados financieros de la institución Bancolombia (Medellín Colombia). Economista y Magister en administración financiera. jmachad2@eafit.edu.co

2. Desarrolla su trabajo en investigación en el área de mercados financieros de la institución Bancolombia (Medellín Colombia). Economista y Magister en administración financiera. alondo34@eafit.edu.co

3. Profesor investigador en la Escuela de Economía y Finanzas de la Universidad Eafit, desarrolla su trabajo de investigación en las finanzas corporativas de la Universidad Eafit (Medellín, Antioquia Colombia). Ph.D en Administración, Economista Universidad Eafit. rcardona@eafit.edu.co

4. Profesor titular en la Escuela de Economía y Finanzas de la Universidad Eafit, desarrolla su trabajo de investigación en las áreas de estadística y econometría (Medellín, Antioquia Colombia). Ph.D. en Matemáticas. evelas@eafit.edu.co

7. La información de las variables puede ser suministrada por alondo34@eafit.edu.co

8. Para el proceso de estimación de la prueba se empleó la función de penalidad . Se agradece a Serena Ng por proporcionar su código de Matlab en su página web, para realizar esta prueba.

9. En cuanto al número de rezagos, se realizaron varias especificaciones del modelo con diferentes rezagos, obteniendo resultados muy similares para las funciones impulso-respuesta.

11. Como se explicó en la evidencia empírica, al realizar el análisis por las diferentes modalidades de cartera se percibe una respuesta diferente para los créditos de vivienda y microcrédito, en donde la política monetaria parece no ser tan efectiva para estas dos modalidades.