![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 32) Año 2017. Pág. 10

Stela Luiza de Mattos ANSANELLI 1; Ícaro Gabriel Manzini MARTINS 2; Letícia Silva de FARIA 3

Recibido: 03/02/2017 • Aprobado: 11/03/2017

2. Tecnologias ambientais: referencial teórico

3. Eco Indústria: contexto mundial e nacional

RESUMO: Objetivo deste trabalho foi caracterizar o setor produtor de tecnologias ambientais no Brasil, por meio de pesquisa de campo. Alguns resultados se mantiveram desde a década de 1990, como segmentos de atuação, clientes, fatores estimulantes e mercado de destino. O predomínio de empresas nacionais condiz com evidências dos anos 2000. Outros não, como o esforço inovador das empresas nacionais e a atuação em tecnologias preventivas. Contudo, o protecionismo do setor, embora favoreça as empresas nacionais, limita o acesso às tecnologias externas sofisticadas. |

ABSTRACT: This paper's goal is to depict Brazilian's environmental technology production sector by means of a field research. Some results have remained unchanged since the 1990's, such as: business segments, clients, stimulating factors and destination market. The prevalence of national firms agrees with evidences from the 2000's. This is not the same for other cases, such as the innovative effort from national firms and the roll of preemptive technologies. Nonetheless, in spite of favoring national firms, the sector's protectionism restricts access to sophisticated external technologies. |

A geração e o desenvolvimento de tecnologias ambientais, ao mesmo tempo em que previnem e tratam os danos ambientais decorrentes das atividades econômicas, são essenciais para o desenvolvimento econômico, com desdobramentos importantes na configuração da estrutura produtiva e social de um país. Também constituem fatores de estímulo à inovação e à competitividade, possibilitando desagregar crescimento econômico de degradação ambiental (ABDI, 2012).

Como reflexo, o fortalecimento do setor produtor de tecnologias ambientais tem sido visto como uma oportunidade para revigorar o crescimento econômico e uma janela para sair de crises, visto que é capaz de impulsionar novos negócios e gerar empregos. Países como Estados Unidos (EUA), China e Reino Unido lançaram vários programas com vistas a reequilibrar estratégias econômicas, regionais e sociais voltadas ao crescimento interno ambientalmente sustentável (SHAPIRA et al., 2014).

Em consequência, o mercado mundial de tecnologias ambientais tem crescido significativamente, sendo estimado em torno de US$ 800 bilhões em 2009 (ABDI, 2012). Apesar de a maior parte desse valor se concentrar nos países desenvolvidos, os países em desenvolvimento apresentaram potencial significativo, pois a taxa de crescimento anual desses mercados foi de 7% a 12% entre 2000 e 2010, mas ainda estão protegidos por tarifas de importação (SIMON, 2014).

Neste cenário, em 2001 a Declaração da Rodada Doha da Organização Mundial do Comércio (OMC) determinou a queda de barreiras comerciais sobre estes bens, mas as negociações se encontram num impasse por causa da ausência de definição do conceito de bens ambientais e de interesses divergentes (NETO; RIOS; VELLOSO, 2006). Daí a importância de compreender o setor produtor de tecnologias ambientais.

Contudo, na literatura e no seio das organizações internacionais não há consenso quanto ao que sejam tecnologias ambientais e, consequentemente, quanto às firmas e produtos que integram o setor. Shapira et al. (2014) mostraram que não há um padrão metodológico para delimitar o setor em pesquisas realizadas para países desenvolvidos. No Brasil, há dois principais estudos com a mesma meta: Tigre (1994) descreveu o setor a partir de pesquisa de campo e ABDI (2012) fez uma investigação por meio das principais firmas de segmentos ambientais.

No sentido de contribuir com novos subsídios para cobrir essa lacuna, o objetivo deste trabalho é caracterizar o setor produtor de tecnologias ambientais no Brasil à luz dos estudos anteriores, por meio de pesquisa de campo. Para tanto, este trabalho se divide em quatro seções, além desta introdução e da conclusão. Na primeira, realiza-se uma discussão teórica a respeito da definição de tecnologias ambientais e seus fatores determinantes; a segunda sintetiza o contexto internacional e nacional do setor produtor de tecnologias ambientais, aqui chamado de Eco Indústria; na terceira, apresenta-se a metodologia e na última discutem-se os resultados.

Existe uma diversidade de termos que buscam caracterizar as tecnologias ambientais, o que reflete uma imprecisão conceitual. Jabbour (2010) levantou dezesseis nomenclaturas, na literatura nacional e internacional, que reportam à tecnologia ambiental, como tecnologias verdes, tecnologias ambientalmente amigáveis, eco tecnologias, inovações tecnológicas ambientalmente saudáveis, entre outros. Apesar disso, é possível identificar alguns tipos mais citados e os principais fatores determinantes da geração e do desenvolvimento dessas tecnologias.

Com relação ao referencial teórico relacionado ao tema, vários autores buscam definir e classificar as tecnologias ambientais. Para Lustosa (1999), o termo tecnologia ambiental é bastante amplo, utilizado para definir tecnologias direcionadas à melhoria do meio ambiente e envolve tecnologias que previnem danos ambientais e poupam recursos naturais, bem despoluem o meio ambiente. Para a autora, o conceito inclui tecnologias que não foram desenvolvidas para fins exclusivamente ambientais, como a nanotecnologia e a biotecnologia, que aumentariam o controle sobre as emissões e reduziriam o uso de pesticidas, por exemplo.

De acordo com a ONU (1992), e como consta na Agenda 21, as tecnologias ambientalmente saudáveis protegem o meio ambiente, mitigam a emissão de poluentes, usam recursos de forma mais sustentável, reciclam mais seus resíduos e produtos, a fim de serem utilizados como inputs na cadeia produtiva da empresa, e buscam um tratamento dos dejetos menos danoso ao meio ambiente do que outras tecnologias.

Kuehr (2007), a partir de uma visão mais dinâmica, considera que as tecnologias ambientais fomentam a melhoria contínua de processos, produtos e serviços por meio da conservação de matérias-primas e energia, reduzindo o consumo, desperdícios e poluição durante todo o ciclo de vida produtivo.

Outra definição também parte do ciclo de vida do produto, mas inclui diferentes elementos, como hardwares, softwares e serviços. Para Shrivastava (1995) tecnologias ambientais são não só equipamentos de produção, mas também métodos e procedimentos, designs de produto e mecanismos de entrega de produtos que conservam energia e recursos naturais, minimizam o peso ambiental das ações humanas e protegem o ambiente natural.

Quanto à tipologia, Lustosa (1999) apresenta quatro categorias:

- Tecnologias para despoluir o ambiente (cleaning technologies), que são consideradas tecnologias de remediação, ou seja, elas são utilizadas depois que a poluição já ocorreu;

- Tecnologias poupadoras de recursos naturais (environment-saving technologies), que utilizam menos insumos, como matéria-prima ou energia;

- Tecnologias mais limpas (cleaner technologies), que apresentam um coeficiente de emissão de poluentes por unidade de produto inferior à outra tecnologia utilizada anteriormente, elas modificam o processo produtivo e também podem ser consideradas tecnologias de prevenção da poluição;

- Tecnologias de controle, que são utilizadas para monitorar os níveis de emissões e a degradação dos recursos naturais, como satélites para identificar os desmatamentos e queimadas bem como equipamentos de medição de emissões industriais.

Embora não se trate especificamente de tecnologias ambientais, alguns autores utilizam a classificação de bens e serviços ambientais (BSA) como uma proxy. Entende-se por BSA aqueles produtos e serviços que medem, previnem, limitam, minimizam ou corrigem danos ambientais na água, ar e solo bem como problemas relacionados a resíduos. Isto inclui tecnologias limpas, produtos e serviços ambientais (OECD, 2005). Essas atividades são apresentadas por meio de listas extensas de itens propostas por organizações internacionais, como Organização para Cooperação Econômica e Desenvolvimento (OECD) eAcordo de Cooperação Econômica Ásia-Pacífico (APEC). Tais listas classificam mais de 100 bens ambientais, por meio de códigos de comércio internacional, agrupados em três categorias: gestão da poluição, tecnologias limpas e gestão de recursos naturais (SUGATHAN, 2013).

Portanto, podemos tratar as tecnologias ambientais de forma ampla, como sendo constituídas por produtos, processos, serviços, sistemas organizacionais, hardwares e softwares que servem para proteger o meio ambiente, no sentido de monitorar, evitar, minimizar e reduzir os danos ambientais bem como permitir a conservação dos recursos naturais ao longo do ciclo produtivo. Embora haja uma variedade de termos citados pela literatura e por organizações internacionais, aqui a expressão “tecnologia ambiental” será utilizada para representar os demais, inclusive bens e serviços ambientais.

Quanto aos fatores determinantes da geração e desenvolvimento de tecnologias ambientais, destacam-se as políticas públicas. O governo desempenha um papel fundamental por meio da regulação ambiental, que fomenta a adoção de tecnologias ambientais pelas firmas, do suporte econômico e do poder de compra público (JABBOUR, 2010).

A regulação ambiental exerce uma pressão sobre as empresas poluidoras que, para se adequar às regras, desenvolvem inovações e/ou buscam fornecedores de tecnologias ambientais gerando demanda para esses produtores. Conforme Romeiro e Salles Filho (1999), a restrição ambiental é uma fonte de oportunidades tecnológicas: num primeiro momento a inovação de tecnologias ambientais depende de medidas coercitivas, que embutem custos; mas, num segundo momento, passa a ser desenvolvida de forma espontânea pelas empresas, deixando de ser vista como uma fonte de custos.

No mesmo sentido, Kemp e Arundel (1998) apresentaram a reação das empresas às regulações como um processo dinâmico e evolutivo, caminhando, ao longo do tempo, de uma estratégia defensiva por parte das firmas reguladas ao nascimento de setores produtores de tecnologias ambientais, conforme Quadro 1 abaixo.

Quadro 1. Estratégias e estágios de respostas tecnológicas às pressões ambientais

ESTRATÉGIAS |

ESTÁGIOS DE POLÏTICAS DAS FIRMAS |

Estratégia indiferente |

1O. não responde |

Estratégia defensiva |

2O. Pesquisa e Desenvolvimento (P&D) concentrado em pequenas mudanças de produto e processo |

Estratégia ofensiva |

3O. Pesquisa e Desenvolvimento (P&D) focado sobre o desenvolvimento de novos produtos sem grandes mudanças 4O. Pesquisa e Desenvolvimento (P&D) focado sobre novos produtos e processos |

Estratégia inovativa |

5O. Pesquisa e Desenvolvimento (P&D) para o desenvolvimento de alternativas radicais 6O. Novos setores industriais e sistemas de produto |

Fonte: Kemp e Arundel (1998).

A OECD (1999) estabeleceu uma relação entre diferentes instrumentos de política ambiental e as reações por tipos de firmas. Observou-se que quanto mais rigorosos os instrumentos de regulação ambiental – como padrões de produtos, de performance e especificações tecnológicas, que limitam as opções das firmas reguladas – maior foi o estímulo para o setor produtor de tecnologias ambientais. Já os instrumentos econômicos, por serem mais flexíveis, como taxas, comércio de emissões e difusão de informações, tenderam a gerar pouca demanda para o setor de tecnologias ambientais, visto que as firmas reguladas são capazes de reagir sem a necessidade de gerar novos bens ou serviços [4] (OCDE, 1999).

Desta forma, segundo a literatura teórica, as tecnologias ambientais incorporam uma ampla gama de produtos, serviços ambientais e são fortemente estimuladas pela pressão das políticas ambientais. Mas, quando se trata das evidências, como têm se caracterizado o setor no mundo e no Brasil?

Do ponto de vista conceitual, na há um consenso ou delimitação do setor produtor de tecnologias ambientais, também chamada de indústria de bens e serviços ambientais e eco indústria. Eco Indústria é o termo que será utilizado neste trabalho. Há, contudo, alguns recortes que têm sido utilizados pela Organisation for Economic Co-operation and Development (OECD) e OMC como ponto de partida para algumas discussões e dimensão deste mercado.

Conforme OECD (2005, p.2):

A indústria de bens e serviços ambientais consiste de atividades que produzem bens e serviços usados para medir, prevenir, limitar, minimizar ou corrigir danos ambientais sobre a água, a atmosfera e o solo, assim como os problemas relacionados aos resíduos, ruídos e os ecossistemas. Isto inclui tecnologias limpas, produtos e serviços que reduzem riscos ambientais e minimizam a poluição e uso dos recursos.

De modo mais abrangente, para a UNIDO (2011), a Eco Indústria é constituída pela produção e pelo desenvolvimento industrial que não impõem custos à saúde ou aos sistemas naturais ou trazem resultados adversos à saúde humana. No nível industrial, isto envolve a existência de indústrias que estão se “esverdeando” e a criação de novos setores verdes.

Em termos históricos, no contexto mundial, a Eco Indústria surgiu como resposta às políticas ambientais rigorosas, como apontado pela literatura teórica. Nos anos 1970 foram implementadas regulações para as indústrias mais poluidoras, sobretudo nos países desenvolvidos, o que as levou a adotar tecnologias de tratamento e redução das emissões. Firmas envolvidas em outras atividades tornaram-se fornecedoras desses equipamentos, diversificando seus negócios, mas também se estabeleceram pequenas e médias empresas e consultorias. Posteriormente, algumas multinacionais ocuparam esse lugar, como Dow, Du Pont e Waste Management Technologies, e as grandes empresas se expandiram no mercado internacional (BARTON,1998).

As pioneiras nesse processo foram as empresas dos EUA, Japão e Alemanha nos anos 1980, como resposta, respectivamente, às regulações para tratamento de resíduos, poluição atmosférica e tratamento de água. Isso lhes deu vantagens competitivas nesses ramos, de modo que a Alemanha se tornou líder na produção de equipamentos para tratamento de água nos anos 1990 e o primeiro país do mundo a exportar essa tecnologia, especialmente para outros países da Europa, América do Norte, Oriente Médio, entre outros (BARTON, 1998).

Recentemente, o mercado mundial de tecnologias ambientais vem apresentando um crescimento significativo nas últimas décadas, visto que seu tamanho em 2010 era 177% maior do que em 1993. Os países desenvolvidos, nesse mercado, predominam, visto que são responsáveis por 73% do total das exportações de bens ambientais nos últimos anos. Já, os países em desenvolvimento, com exceção da China, se mantiveram importadores líquidos de bens ambientais nas últimas décadas, o que reflete um padrão norte-sul de comércio. Apesar disso, seu potencial de evolução é bastante significativo apresentando uma taxa de crescimento anual de 7% a 12% entre 2000 e 2010 (ABDI, 2012; NASCIMENTO, 2015).

Os principais produtos comercializados estão relacionados com a produção de energia renovável, seguidos dos equipamentos utilizados na gestão da poluição (na gestão da poluição (efluentes, ruídos e resíduos sólidos). Estes últimos, caracterizados como tecnologias paliativas, eram líderes na década de 1990, o que aponta um caminho em direção à tecnologias mais limpas ao longo do tempo como evidenciado pela literatura teórica.

Assim, no mundo, podemos observar uma evolução das tecnologias ambientais, mas uma maturação do mercado nos países desenvolvidos, pois implementaram suas políticas ambientais mais cedo do que os em desenvolvimento. Estes possuem um setor nascente e promissor, mas protegido, o que reforça o interesse na abertura comercial de tecnologias ambientais para essas regiões (NETO; RIOS; VELLOSO, 2006; ABDI, 2012).

O Brasil assistiu ao aumento da degradação ambiental nos anos 1970, decorrente do processo de industrialização e urbanização, quando passou a discutir sua legislação ambiental. A evolução do setor produtor de tecnologias ambientais no país esteve bastante vinculada aos programas de saneamento públicos, instalados nos anos 1970 e expandidos nos anos 1990, e ao avanço das medidas ambientais, como Política Nacional do Meio Ambiente (1981), Política Nacional de Recursos Hídricos (1996), Política Nacional sobre Mudança do Clima (2009) e Política Nacional de Resíduos Sólidos (2010) (ANSANELLI, 2008; MMA, 2009; MMA, 2010).

Dois estudos tiveram o propósito específico de caracterizar o setor produtor de tecnologias ambientais no Brasil, tomando como critérios tipos de tecnologias e firmas, segmentos de atuação e fatores estimulantes.

Tigre (1994) realizou uma pesquisa de campo, por meio de aplicação de questionários e entrevistas em 108 firmas participantes da Feira de Equipamentos (ECOBRASIL) em São Paulo e da Feira de Tecnologias Ambientais (ECOTECH) no Rio de Janeiro em 1992. Constatou-se que, do total das empresas pesquisadas, 32% eram de capital nacional e o restante de capital estrangeiro, das quais a maioria era europeia e norte-americana e, em relação ao tamanho, a maior parte era de porte pequeno/médio. Quanto aos segmentos, 74% atendiam aos problemas de tratamento de efluentes e 51% à disposição de resíduos sólidos. As soluções tecnológicas mais frequentes basearam-se em tecnologias ambientais do tipo end-of-pipe (para 45% dos entrevistados), tendo como principais clientes as indústrias química, alimentícia, petroquímica, de papel e celulose, têxtil e couros; o setor de telecomunicações, embora pouco poluidor, foi um dos únicos consumidores de tecnologias limpas. O mercado nacional foi o foco de atuação da maioria das empresas e as políticas ambientais, especialmente as taxas sobre emissões e regulações rígidas, foram os mecanismos mais efetivos da difusão das tecnologias ambientais no país.

Do ponto de vista do esforço tecnológico empreendido, as empresas demonstraram-se bastante empenhadas no desenvolvimento de novas tecnologias, visto que 26% declararam investir mais de 10% do faturamento em P&D. As atividades inovativas foram desenvolvidas principalmente dentro da empresa, em parte porque as soluções ambientais eram novas e exigiram tecnologias distintas (TIGRE, 1994).

A ABDI (2012) realizou um relatório detalhado do setor para o período mais recente. De acordo com esse estudo, que partiu da investigação das firmas produtoras de tecnologias ambientais, os segmentos mais relevantes do mercado no Brasil nos anos 2000 têm sido abastecimento e tratamento de água, gestão de resíduos, controle da poluição atmosférica, gerenciamento de resíduos sólidos e engenharia e consultoria ambiental.

O setor de água e tratamento de águas residuais é o que concentrou a maior fatia do investimento ambiental no Brasil no período. Quanto à configuração do setor, havia três tipos de prestadores de serviços: empresas estaduais, com 75% dos serviços; serviços públicos municipais e empresas privadas, que formam um grupo de cerca de 70 companhias que obtiveram concessões nos anos 1990. Como empresas públicas apresentavam dificuldades financeiras, isso gerou oportunidades para firmas privadas, fortalecidas por facilidades institucionais das leis das Concessões (1995), das Parcerias Público-Privadas (PPP) (2004), dos Consórcios Públicos (2005) e da Lei do Saneamento (2007). Em função desse quadro, grandes empresas passaram a investir no setor, por meio da criação de novas empresas, como a Foz do Brasil (do grupo Odebrecht) e a Cab Ambiental (do grupo Queiroz Galvão). Apesar do avanço, observou-se baixa participação de empresas multinacionais, que atuam no mercado principalmente via exportação de tecnologias mais avançadas. A maior presença de empresas nacionais no setor justifica-se pela proteção tarifária (ABDI, 2012).

No setor de recuperação de áreas contaminadas, apesar da limitada legislação sobre remediação de terras no Brasil, acredita-se em oportunidades no médio longo prazo, por causa do crescente número de requisitos legais. O mercado geral para as atividades de remediação de solos foi estimado em aproximadamente R$ 1 bilhão, mobilizando em torno de 3.000 empresas, a maioria de pequeno porte, e operando com uma taxa média de crescimento de 20% ao ano. Com relação aos demandantes, destacaram-se a indústria de mineração e siderurgia. Apesar da existência de capacidade local na produção de equipamentos, verificou-se a necessidade de expertise no gerenciamento, monitoração e desenvolvimento de soluções de baixo custo. Ressalta-se a baixa presença de empresas multinacionais, mas notou-se um movimento significativo de fusões nos últimos anos. Dentre as empresas com maior capacitação atuantes nestes segmentos, é possível mencionar a Essencis Remediação, a Cetrel Lumina e a Geoklock (ABDI, 2012).

Com relação ao controle da poluição atmosférica, em 2004 o mercado brasileiro desses produtos foi estimado em US$ 70 milhões, com projeção de crescimento de 20% ao ano no futuro. As atividades que mais utilizaram esses equipamentos e serviços foram petroquímica, energética (incluindo o gás natural), de etanol, de cimento, metalúrgica e siderúrgica. No Brasil, há escassez dessas tecnologias e presença de plantas antigas, de modo que muitas empresas internacionais, como a FLSmith e a ERM, criaram operações ou compraram plantas existentes e vêm aplicando seus padrões ambientais globais. A maioria das tecnologias tem sido fornecida por empresas dos EUA e Europa por meio de parceiros locais estabelecidos. Além disso, um número significativo de organizações também atuou em outros setores, como tratamento de água e remediação (Foz do Brasil e Cab Ambiental) (ABDI, 2012).

No gerenciamento de resíduos sólidos, em 2009, esse mercado foi avaliado em R$10 bilhões. Grande parte dos serviços de gestão de resíduos esteve sob a responsabilidade dos municípios, mas algumas empresas privadas participaram do setor por meio de contratos e concessões. Apesar do predomínio de fabricantes nacionais, observou-se certa participação de empresas internacionais com tecnologia mais sofisticada principalmente no tratamento de resíduos perigosos. Com relação ao tamanho, empresas de grande porte com tecnologias de ponta concentram-se nas regiões metropolitanas e as de pequeno porte nas cidades menores. É interessante notar uma inovação caracterizada pela gestão integrada no tratamento e reaproveitamento de resíduos, que oferece soluções durante todas as etapas do processamento de resíduos, da qual se destaca a empresa de origem alemã Kuttner (ABDI, 2012).

Os principais usuários da aquisição de equipamentos e prestação de serviços na área de engenharia ambiental foram o setor público, apesar da participação de empresas privadas de grande porte. Verificou-se que a maioria das empresas brasileiras não possuía know how para executar serviços de consultoria ambiental mais complexos, o que justifica a presença das estrangeiras. Contudo, por determinação legal do país, as firmas estrangeiras são obrigadas a manter alguma representação local ou conexão com empresa nacional para participar do processo de licitação. Ao mesmo tempo, algumas dessas empresas mantêm as determinações ambientais das matrizes, facilitando a transferência de sistemas ambientais. Assim como no setor de controle da poluição atmosférica, muitas empresas atuavam em diversos ramos e, semelhante às inovações no setor de tratamento de resíduos sólidos, a maioria das soluções são integradores de sistemas. É importante notar a significativa presença dos usuários na dinâmica inovativa do setor, dada sua complexidade (ABDI, 2012).

Portanto, o nascimento e a evolução da Eco Indústria estiveram associados às políticas ambientais – no mundo desde os anos 1970 e, no Brasil, a partir dos anos 1990. Conforme os estudos relataram, no país o setor é protegido e, apesar do crescimento da participação de empresas nacionais e da realização de inovações, necessita de tecnologias mais sofisticadas oriundas de empresas transnacionais, beneficiadas por processos de licitações e concessões. As mesmas empresas atuam em diversos segmentos. Talvez devido à proteção tarifária, mantiveram-se os mesmos clientes e o mercado de destino. Essas evidências se mantiveram no ano 2015?

Conforme constatado pela literatura, há uma dificuldade em estudar a Eco Indústria devido à falta de definição de tecnologias ambientais e do recorte setorial. Shapira et al. (2014) apresentaram algumas metodologias de pesquisa para identificar empresas verdes – algumas delas também utilizadas pelos autores discutidos anteriormente –, cada qual com suas vantagens e desvantagens. O uso de listas de classificações de tecnologias ambientais é direto e permite o uso de dados de emprego e de produção disponíveis em fontes oficiais, no entanto, algumas categorias de produto podem incluir diversas atividades que são de uso múltiplo, não exclusivamente ambiental. Outra forma é identificar as empresas do setor por meio de associações industriais, porém, essa técnica é limitada, pois muitos produtores de tecnologias ambientais não pertencem a estas instituições ou elas podem nem existir. Os métodos baseados em surveys (pesquisa de campo em uma população ou amostra) fornecem informações e dados adicionais às listas, mas envolvem tempo, custo e baixo nível de respostas.

A metodologia utilizada neste trabalho, inspirada em Tigre (1994) e embasada por Shapira et al. (2014), foi uma pesquisa de campo em empresas de tecnologias ambientais, por meio da aplicação de questionários fechados. Tais questionários foram construídos a partir da tipologia de tecnologias ambientais, fatores determinantes, segmentos de atuação, grau de inovação e principais clientes do setor e mercado de atuação conforme discutido pela literatura teórica e pelos estudos nacionais. As empresas (indústria e serviços) foram classificadas segundo o porte e origem do capital.

O critério utilizado para delimitar o setor foi a seleção das empresas que participam da Feira Internacional de Meio Ambiente Industrial e Sustentabilidade (FIMAI), que ocorre anualmente em São Paulo e em 2015 teve sua décima sétima edição. A amostra de empresas que responderam ao questionário foi constituída por 30 – 20% de um total de 150 expositores reunidos pela FIMAI – o que constitui uma amostra significativa. Algumas desvantagens desse tipo de método discutidas por Shapira et al. (2014), como gasto de tempo e baixo nível de respostas, foram minimizadas pela aplicação dos questionários durante a realização da FIMAI.

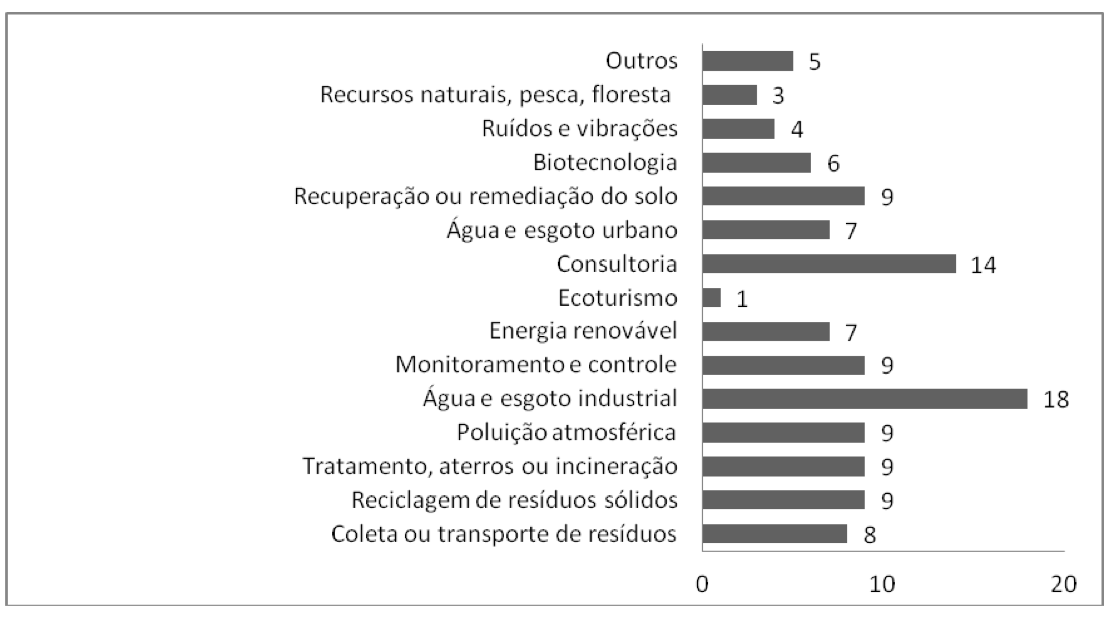

Alguns resultados da pesquisa de campo apontaram para uma manutenção do setor conforme descrito pelos estudos anteriores, mas outros despertaram atenção frente à liberalização comercial de tecnologias ambientais. Em termos de controle de capital, para essa amostra, o setor ainda é dominado por empresas nacionais (66%), como constatado pela ABDI (2012), sendo constituído principalmente por empresas de pequeno porte operando nos ramos industriais e comerciais. Nota-se que muitas empresas atuam em atividades de bens e serviços simultaneamente e em diversos segmentos, como evidenciado pelo Gráfico 1 e apontado pela literatura. O principal mercado das firmas, conforme identificado por Tigre (1994), continua sendo o nacional para a quase totalidade das empresas da amostra (92%), refletindo a baixa participação do Brasil nas exportações mundiais de tecnologias ambientais.

O segmento de atuação mais significativo, como indicado pelos estudos de Tigre (1994) e ABDI (2012), é o de tratamento de água e esgoto industrial, não urbano, o que pode sugerir a efetivação dos investimentos projetados por empresas privadas nos anos 2000. Em seguida, destacaram-se consultoria e resíduos sólidos, este último provavelmente incentivado pela PNRS.

Gráfico 1 – Segmentos de atuação das empresas produtoras de tecnologias ambientais no Brasil

Fonte: respostas dos questionários

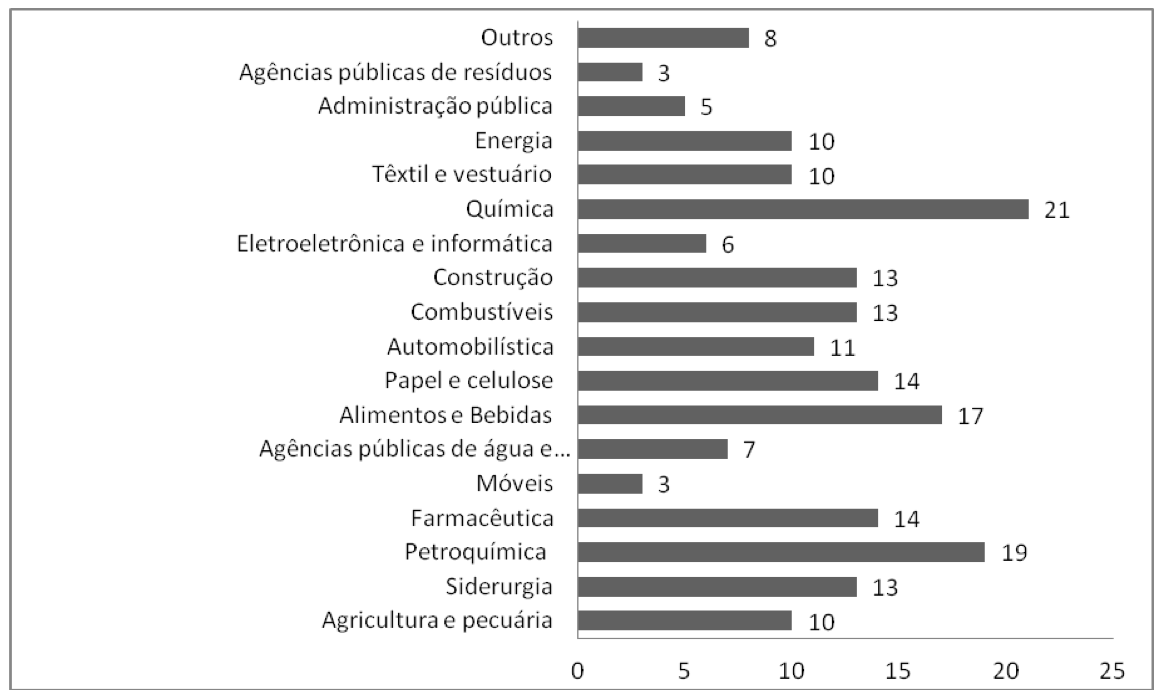

Em termos de clientes, para as empresas da amostra, destacaram-se os setores considerados mais poluidores do ponto de vista do processo produtivo e intensivos em recursos naturais de acordo com o Gráfico 2. Respectivamente, em ordem decrescente de importância nas respostas, foram citadas firmas químicas, petroquímicas, de alimentos e bebidas, farmacêuticas e de papel e celulose, conforme apontaram os estudos anteriores. Importante ressaltar os clientes menos indicados, como administração pública e agências de resíduos sólidos, o que sugere ausência de articulação direta entre políticas públicas ambientais e fornecedores de tecnologias ambientais, sobretudo ao se tratar da Política Nacional de Resíduos Sólidos (PNRS), ou aumento da presença de empresas privadas facilitada pelas concessões. Além disso, o papel das compras governamentais não foi significativo nesta pesquisa.

Gráfico 2 – Ramos de atuação dos clientes das empresas da amostra

Fonte: respostas dos questionários

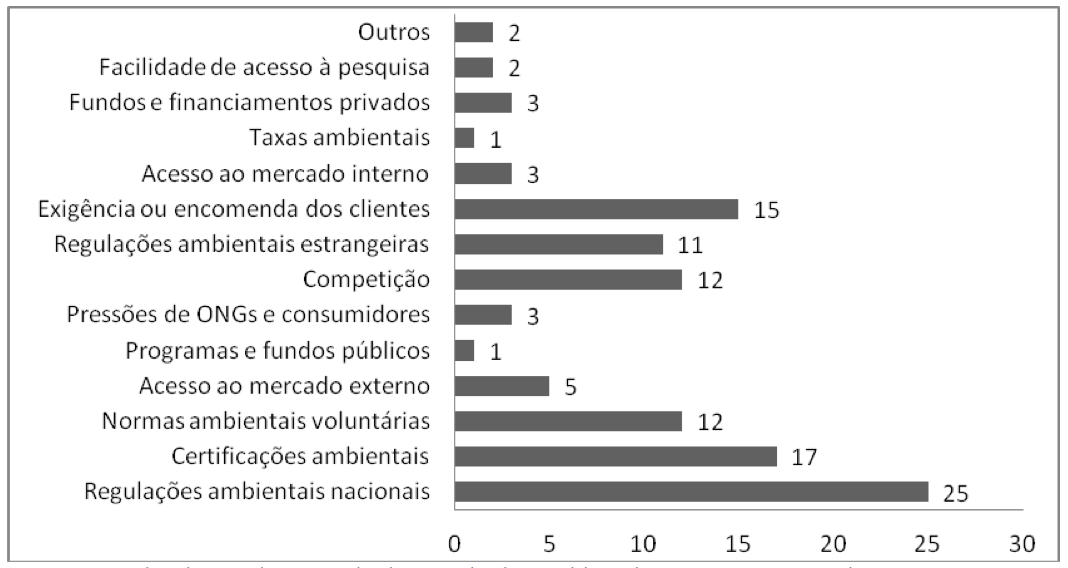

Como evidenciado pela literatura teórica, as regulações ambientais nacionais foram o determinante mais importante no estímulo do crescimento do setor e no desenvolvimento de inovações tecnológicas, seguidas pelas certificações, exigências dos clientes e normas voluntárias, conforme Gráfico 3. Essa constatação é coerente com o destino das tecnologias ambientais voltadas ao mercado interno.

Gráfico 3 – Fatores estimulantes do mercado de tecnologias ambientais para as empresas da amostra

Fonte: respostas dos questionários

De outro lado, entre os obstáculos para ascensão do setor, as respostas que mais se repetiram foram recessão econômica, custos elevados e tarifas de importação, como mostra o Gráfico 4. Nota-se que, nesse caso, a proteção comercial não tem sido bem vista por essas empresas, talvez pela dificuldade no acesso às tecnologias ou equipamentos mais sofisticados disponíveis no mercado internacional.

Gráfico 4 – Obstáculos para a expansão do setor para as empresas da amostra

Fonte: respostas dos questionários

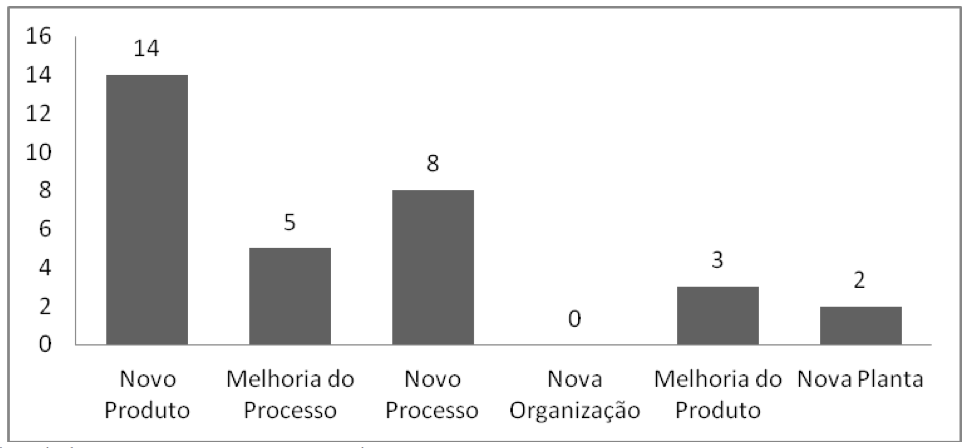

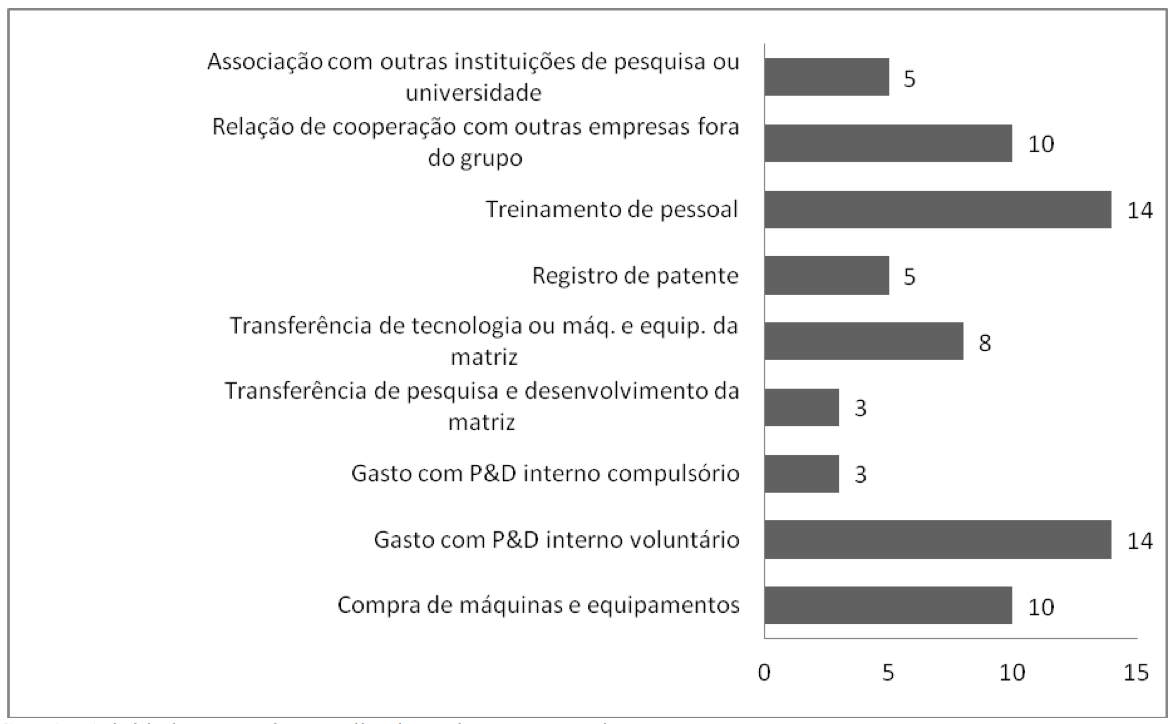

Com relação à capacidade inovadora, os resultados surpreendem. Das empresas que responderam à questão, 81% afirmaram realizar inovações tecnológicas, sobretudo na forma de novos produtos. Entre as atividades inovativas, destacaram-se gastos com P&D interno, treinamento de pessoal, compras e cooperação com outras empresas, conforme os Gráficos 5 e 6.

Gráfico 5 – Tipo de inovação para as empresas da amostra

Fonte: respostas dos questionários

Gráfico 6 – Atividades Inovativas realizadas pelas empresas da amostra

Fonte: respostas dos questionários

Nesse aspecto, algumas informações interessantes diferem dos estudos anteriores. Uma delas refere-se à elevada participação de empresas nacionais nesse contexto: das empresas que afirmaram ter realizado inovações nos últimos três anos, 13 eram nacionais e 9 estrangeiras; além disso, daquelas que realizaram dispêndios com P&D, 8 eram nacionais e 5 estrangeiras. Ou seja, 61% das empresas nacionais inovadoras investiram em P&D, contra 55% das estrangeiras. Desse modo, apesar das dificuldades, tem havido um esforço inovador significativo por parte das firmas nacionais. Contudo, verificou-se pouca interação com universidades e baixo índice de registro de patentes.

Outra resposta que divergiu do estudo de Tigre (1994) trata da percepção das firmas quanto ao tipo de tecnologia ambiental de atuação. Entre as opções de prevenção (tecnologias limpas) e remediação (end-of-pipe), a grande maioria afirmou atuar na prevenção. Contudo, grande parte declarou atuar tanto na prevenção quanto na remediação, indicando uma direção em termos de soluções integradoras, conforme indicado pela ABDI (2012).

Quando perguntadas sobre os possíveis impactos da redução tarifária, a grande maioria acredita no crescimento das vendas domésticas e do volume de importação. Isso sugere que a proteção tarifária não é o principal motivo percebido pelas empresas para estímulo do mercado, mas provavelmente tem contribuído para o crescimento e/ou permanência de pequenas empresas nacionais e para o desenvolvimento de inovações. Contudo, devido à permanente evolução tecnológica, as altas tarifas podem dificultar o acesso das empresas a alguns equipamentos mais sofisticados que são escassos internamente, como apontado por ABDI (2012).

O objetivo deste trabalho foi caracterizar o setor produtor de tecnologias ambientais no Brasil, por meio de pesquisa de campo numa amostra de 20% das empresas que participaram da FIMAI em 2015. Do ponto de vista teórico, verificou-se a ausência de uma definição conceitual do que sejam as tecnologias ambientais, mas pode-se caracterizá-las por envolver produtos, processos, serviços, sistemas organizacionais, hardwares e softwares que servem para proteger o meio ambiente, no sentido de monitorar, evitar, minimizar e reduzir os danos ambientais bem como permitir a conservação dos recursos naturais. De modo amplo, elas foram classificadas como tecnologias de prevenção e de remediação de danos ambientais, cujo principal elemento estimulante tem sido a regulação ambiental, gerando demanda via pressão sobre os agentes poluidores.

Do ponto de vista da experiência internacional, o setor foi desenvolvido a partir da evolução de regras ambientais, tendo na Europa e nos EUA seus principais fornecedores de tecnologias e traders no mercado mundial. Recentemente assistiu-se à ascensão chinesa no comércio mundial. Os países em desenvolvimento têm seus mercados protegidos, são importadores líquidos, mas vêm apresentando forte potencial de crescimento, representando oportunidades aos setores mais maduros dos países desenvolvidos.

Internamente, alguns resultados da pesquisa demonstraram a manutenção de certos aspectos do setor. Entre esses encontram-se tratamento de efluentes e resíduos como os principais segmentos de atuação, setores poluidores (químico, siderúrgico, alimentício) como os maiores clientes, a regulação ambiental como principal fator determinante e o mercado interno como o predominante. A presença dominante de empresas nacionais e de pequeno/médio porte condiz com o verificado nos anos 2000. Outros resultados trouxeram contribuições importantes, devido ao elevado esforço inovador das empresas nacionais, a atuação das firmas nos tipos de tecnologias preventivas e/ou integradoras e a fragilidade de atuação do poder público nas compras de tecnologias ambientais. O protecionismo do setor, ao mesmo tempo em que favorece a sobrevivência das empresas nacionais, limita o acesso às tecnologias externas mais sofisticadas.

ABDI – ASSOCIAÇÃO BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL. Relatório de acompanhamento setorial: competitividade do setor de bens e serviços ambientais. Campinas: ABDI-NEIT-IE-UNICAMP, 2012.

ALMEIDA, L. T. Política ambiental: uma análise econômica. São Paulo: Papirus, 1998.

ANSANELLI, S. L. M. Os impactos das exigências ambientais europeias para equipamentos eletroeletrônicos sobre o Brasil, 2008. Tese (Doutorado). Instituto de Economia, Universidade Estadual de Campinas, Campinas, SP, 2008.

BARTON, J. R. La dimension norte-sur de la industrial de limpieza ambiental y la disufión de tecnologías limpas. Revista de la CEPAL, n. 64, 1998..

JABBOUR, C. J. C. Tecnologias ambientais: em busca de um significado. Revista de Administração Pública, Rio de Janeiro, FGV, 44 (3), 591-6112010, maio/junho.

KEMP, R.; ARUNDEL, A. Survey indicators for environmental innovation. IDEA Paper, number 8, 1998.

KUEHR, R. Environmental technologies: from a misleading interpretations to an operational categorization and definition. Journal of Cleaner Production, 2007.

LUSTOSA, M. C. Meio Ambiente, inovação e competitividade na indústria brasileira: a cadeia produtiva do petróleo. Tese (Doutorado), 1999. Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 1999.

MMA. Política Nacional de Mudanças Climáticas. Disponível em <www.mma.gov.br> Acesso em 10 de abril de 2016.

MMA. Política Nacional de Resíduos Sólidos, 2010. Disponível em <www.mma.gov.br> Acesso em 10 de abril de 2016.

NASCIMENTO, R. M. O comércio internacional de tecnologias ambientais: a inserção do Brasil e da China. Dissertação (Mestrado), 2015. Faculdade de Ciências e Letras, Universidade Estadual Paulista, Araraquara, 2015.

NETO, A. J. M.; RIOS, S. P.; VELLOSO, E. Negociações sobre Bens Ambientais na OMC. Estudos CNI 7. Brasília, 2006. Disponível em <http://www.cni.org.br/portal/data/files/8A9015D01418E1EE01142D0E89E00111/Estudos%20CNI%207%20-%20Bens%20ambientais%20OMC.pdf>. Acesso em: 1º jun. 2016.

OCDE. Environmental policies: technology effects. In: OCDE. Technology and environment: towards policy integration. Paris, 1999.

OCDE. Opening markets for environmental goods and services. Policy Brief, 2005.

ROMEIRO, A. R.; SALLES FILHO, S. Dinâmica de inovações sob restrição ambiental. ROMEIRO, A. R.; REYDON, B. P.; LEONARDI, M. L. A. (Org.). Economia do meio ambiente: teoria, políticas e a gestão de espaços regionais. Campinas: Unicamp/IE, 1999.

SIMON, C. M. Bens e Serviços Ambientais nas Agendas Legislativa e da Diplomacia Comercial: do Nominalismo ao Pragmatismo. Brasília: Núcleo de Estudos e Pesquisas/CONLEG/Senado. Texto para Discussão nº 145, mar./2014. Disponível em <www.senado.leg.br/estudos>. Acesso em: 14 jun. 2016.

SHAPIRA, P., GÖK, A., KLOCHIKHIN, E.; SENSIER, M. Probing “green” industry enterprises in the UK: a new identification approach. Technological Forecasting & Social Change, 85, 93-104, 2014.

SHRIVASTAVA, P. Environmental technologies and competitive advantage. Strategic Management Journal, 16, 183-200, 1995.

SUGATHAN, M. Lists of Environmental Goods: as overview. Information Note. International Centre for Trade and Sustainable, 2013.

TIGRE, P. B. (Coord.). Tecnologia e meio ambiente: oportunidades para a indústria. Rio de Janeiro: Editora UFRJ, 1994.

UNIDO – UNITED NATIONS INDUSTRIAL DEVELOPMENT ORGANIZATION. Green industry: policies for supporting green industry. Vienna, 2011.

- Enviro Chemie Tratamentos Especializados LTDA;

- RGO (Fabricação de equipamentos tecnológicos);

- Eficienergy (Plataforma de gerenciamento e eficiência energética);

- Rochman Comércio de Equipamentos e Montagens

- HERING AG

- UNIAMBIENTAL Soluções em Resíduos LTDA;

- RENTALTECH Ambiental Comércio Importação Exportação LTDA;

- CMA Engenharia Ambiental LTDA;

- Dinâmica Ambiental;

- GLOTEC Controle de Odores;

- ORION

- BIOZYME Brasil;

- Premium Ambiental;

- SIR Company;

- UBA Ambiental;

- Alpina Briggs Defesa Ambiental S/A – Alpina Ambiental S/A;

- Suzaquim Indústrias Químicas LTDA;

- ENC ENERGY – Energia de novas gerações;

- Pieralisi;

- Sanwey Indústria de Containers LTDA;

- Plantec Laboratórios;

- ACQUASYS Laboratório de Análises Ambientais LTDA;

- AMBIENTAL MS

- EMEC do Brasil Comércio de Bombas e Equipamentos LTDA;

- ODOURNET Brasil LTDA;

- ES4i Environmental Services for Industries LTDA;

- BLOBEL Umwelttechnik GmbH;

- Haver & Boecker / Ambievo;

- LUBVAP Distribuidora de Lubrificantes e Químicos;

- KOREN AMBIENTAL LTDA;

Se é Indústria Se é Comércio ou Serviços

( )até 19 ( )até 9

( )de 20 a 99 ( )de 10 a 49

( )de 100 a 499 ( )de 50 a 99

( )mais de 500 ( )mais de 100

Saberia dizer um número aproximado dos empregados em todas as unidades no Brasil? ______________

( )controlada por capital nacional ou totalmente nacional

( )controlada por capital estrangeiro

( )filial de multinacional estrangeira

( )América ( )Europa ( )EUA

( )Japão ( )Ásia ( )Oceania ou África

( )coleta ou transporte de resíduos urbanos ou industriais

( )reciclagem de resíduos sólidos urbanos ou industriais

( )tratamento, aterros ou incineração de resíduos sólidos urbanos ou industriais

( )poluição atmosférica

( )água e esgoto urbano

( )água e esgoto industrial

( )recuperação ou remediação do solo

( )monitoramento e controle

( )biotecnologia

( )energia renovável

( )ruídos e vibrações

( )eco turismo

( )recursos naturais -pesca, floresta e agricultura sustentável

( )consultoria

( )outros

_____________________

( ) nacional ( ) estrangeiro

7) Os principais clientes de tua empresa são da (s) atividade (s) de:

( )agricultura e pecuária ( )alimentos e bebidas ( )eletroeletrônica e informática

( )siderurgia ( )papel e celulose ( )química

( )petroquímica ( )automobilística ( )têxtil e vestuário

( )farmacêutica ( )combustíveis ( )energia

( )móveis ( )construção ( )administração pública

( )agências públicas de água e saneamento ( )agências públicas de resíduos

( )prevenção (evita geração de impactos ambientais)

( )remediação (trata os efeitos dos impactos ambientais já gerados)

9) Nos últimos 3 anos sua empresa desenvolveu alguma inovação tecnológica:

( )sim ( )não ( )tentou mas não conseguiu ( )não sei

( )novo produto ( )novo processo ( )melhoria do produto

( )melhoria do processo ( )nova organização ( )nova planta

( )compra de máquinas e equipamentos

( )gastos com Pesquisa e Desenvolvimento interno voluntários

( )gastos com Pesquisa e Desenvolvimento interno compulsório

( )transferência de pesquisa e desenvolvimento da matriz

( )transferência de tecnologia ou de máquinas e equipamentos da matriz

( )registro de patentes

( )treinamento de pessoal

( )relações de cooperação com outras empresas fora do grupo

( )associação com instituições de pesquisa ou universidades

( )menos de 2,5% dos gastos totais com P&D ( )entre 2,5% e 5% dos gastos totais com P&D

( )entre 5% e 10% dos gastos totais com P&D ( )mais de 10% dos gastos totais com P&D

( )regulações ambientais nacionais ( )regulações ambientais estrangeiras

( )certificações ambientais ( )exigência ou encomenda dos clientes

( )normas ambientais voluntárias ( )acesso ao mercado interno

( )acesso ao mercado externo ( )taxas ambientais

( )programas e fundos públicos ( )fundos e financiamentos privados

( )pressão de ONGs e consumidores ( )facilidade de acesso à pesquisa

( )competição ( )outros

( )falta de informação ( )incerteza e riscos de investimentos

( )nível insuficiente de conhecimento ( )difícil acesso à tecnologia

( )testes demorados ( )falta de fornecedores adequados

( )falta de recursos financeiros ( )falta de incentivos

( )falta de materiais ( )custos elevados

( )falta de interesse dos clientes ( )recessão econômica

( )tarifas de importação ( )falta de recursos humanos qualificados

( )outros

( )importações ( )aumento ( )queda ( )sem efeito ( )não sei

( )exportações ( )aumento ( )queda ( )sem efeito ( )não sei

( )vendas domésticas ( )aumento ( )queda ( )sem efeito ( )não sei

( )outros

1. Professora Dra. do Departamento de Economia da Faculdade de Ciências e Letras de Araraquara /SP UNESP (stelaluiza@fclar.unesp.br)

2. Graduando em Economia da Faculdade de Ciências e Letras de Araraquara /SP UNESP (icarogmmartins@gmail.com )

3. Graduanda em Economia da Faculdade de Ciências e Letras de Araraquara /SP UNESP (letícia.faria95@hotmail.com )

4. Os instrumentos de política ambiental podem ser classificados entre regulação ambiental, mais rigorosa e eficiente por impor multas aos agentes poluidores, e instrumentos econômicos, mais flexíveis por afetar o cálculo econômico dos poluidores, como taxas de emissão, tarifas sobre efluentes, comércio de licenças para poluir (ALMEIDA, 1998).