HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 37) Año 2016. Pág. 3

Johanna Milena MOGROVEJO Andrade 1; Liliana Marcela BASTOS Osorio 2

Recibido: 06/07/16 • Aprobado: 03/08/2016

4. La Política Fiscal en Colombia

6. Análisis y discusión de resultados

RESUMEN: El artículo es resultado de una investigación sobre Política fiscal y crecimiento económico del sector secundario en Cúcuta (Colombia). Se percibe la ausencia de una política fiscal acorde con la realidad en la zona de frontera. Es importante analizar las políticas fiscales en Cúcuta y su área metropolitana, así como revisar en otras ciudades del país que han optado por una política fiscal especial para lograr la recuperación económica de la ciudad. Se proponen lineamientos de política fiscal para el Departamento Norte de Santander, afectado por la compleja situación con Venezuela que lleva a evaluar dichas políticas frente a esa realidad. |

ABSTRACT: The article is the result of research on fiscal policy and economic growth of the secondary sector in Cúcuta. Feels the absence of fiscal policy in line with reality in the border area. It is important to analyze fiscal policy in Cucuta and its metropolitan area, as well as reviewing other cities in the country that have opted for a special fiscal policy to achieve the economic recovery of the city. Proposed fiscal policy for the Norte de Santander Department, affected by the complex situation with Venezuela that brings to evaluate such policies against that reality. |

El desarrollo de los países de América Latina particularmente en el caso específico de Colombia y sus regiones requiere de un proceso de cambio en el cual los empresarios juegan un papel cada vez más destacado y determinante como agentes activos en la generación de riqueza, empleo, bienestar social y en el restablecimiento del equilibrio económico. Estos aspectos constituyen una parte integral de los planes de desarrollo económico y social del Estado a través de programas de asistencia para el mejoramiento de la productividad y competitividad de las empresas colombianas.

El estudio de una propuesta de política fiscal no es algo nuevo para la región, durante el gobierno de Álvaro Uribe, con la crisis entre Colombia y Venezuela se afectó la economía Norte Santandereana lo que llevo al gobierno a proponer la exención tributaria del IVA, que en su momento fue temporal, para lograr recuperar la economía en la zona por la difícil situación de frontera. El análisis de la política especial justifica la investigación, no solo por el impacto en el sector manufactura e industria, sino también en la academia dado que esta tiene la responsabilidad de ayudar a dar respuesta a las preguntas y dificultades del entorno con su cuerpo académico e investigaciones. La intervención del estado a través de la política fiscal para incentivar el sector empresarial ha contribuido directa e indirectamente al desarrollo económico y social, constituye la razón de ser del presente proyecto, dado que ha perdido competitividad en el nuevo entorno globalizado.

Es un hecho que la globalización afecta a la economía de los países emergentes y a ello no escapa la industria nacional y regional, particularmente el Departamento Norte de Santander donde la ciudad Cúcuta no fue ajena a esta situación. Esta actualidad económica mundial de alguna forma impacta la economía de Cúcuta y su área metropolitana, los tratados de libre comercio que se han firmado y la complicada situación en la Frontera impacta la región y su economía actual, lo que genera un espacio de discusión y análisis en la búsqueda de alternativas de solución para la región. Consecuentemente con lo anterior, el estudio tiene el propósito de apoyar a los empresarios de Cúcuta. La metodología tiene un enfoque Neo institucionalista, con nivel descriptivo, el diseño es documental y de campo aplicado en empresas del sector secundario de Cúcuta

La investigación nace del interés por conocer ¿Cómo ha sido el papel de la política fiscal en el crecimiento económico del sector secundario (manufactura e industria) en San José de Cúcuta? Para responder a esa interrogante surgen las siguientes inquietudes: ¿Cuál es el comportamiento del sector económico manufactura e industria en la ciudad de San José de Cúcuta?, ¿Qué efecto tiene la política fiscal existente en el sector manufactura e industria en la ciudad?, ¿Cuáles serían algunos lineamientos estratégicos de política fiscal para el Departamento Norte de Santander? El objetivo general del trabajo es evaluar la política fiscal como apoyo en el crecimiento económico del sector secundario (manufactura e industria) en San José de Cúcuta. El documento está estructurado de la siguiente manera incluyendo esta introducción se presentan algunos antecedentes, el fundamento teórico, la metodología aplicada, el análisis y discusión de los resultados y algunas conclusiones.

A continuación se relaciones algunas investigaciones sobre política fiscal:

Junguito, R & Rincón, H. (2004). La política fiscal en el siglo XX en Colombia. Se hace énfasis en los factores económicos y de economía política que determinaron los aciertos y las dificultades fiscales que experimentó el país.

Bello, O & Jiménez, J. (2008). Política fiscal y ciclo económico en América Latina. Explican las distintas respuestas fiscales como característica cíclica de la política fiscal en América Latina, la cual ha sido caracterizada como pro cíclica por las reformas introducidas.

Clavijo, S & E52, P. M. (2002). Política monetaria y cambiaria en Colombia: progresos y desafíos (1991-2002). Señalan que es una política perfectamente compatible con los esquemas de “inflación objetivo”.

Sánchez, F., & Gutiérrez, C. (1995). Casos de éxito de reformas fiscales en Colombia: 1980-1992. El trabajo trata de identificar, seleccionar y sistematizar conocimiento de los más importantes aspectos exitosos de recientes reformas fiscales.

Alonso, J; Olivera, M & Fainboim, I. (1998). La Sostenibilidad de la Política Fiscal en América Latina: en síntesis, el comportamiento de las finanzas públicas colombianas se ha visto afectado por la operación simultánea de un número importante de variables, tanto de política fiscal, como macroeconómicas y externas.

Es pertinente definirla como la " política que sigue el sector público respecto de sus decisiones sobre gasto, impuestos y sobre el endeudamiento” de acuerdo al Departamento Nacional de Planeación (DNP) (1997, p.35). Estos son los ingresos y gastos fiscales, donde el primero consiste en el control del Estado, para el pago de los impuestos, ya que esta entidad interviene determinando a quien y en qué cantidad se cobran. De igual forma se desarrollan mecanismos para garantizar el pago, evitando la evasión por parte de los asociados. Esta política fiscal se aplica para todos los agentes y sectores productivos de la economía basada exclusivamente en elementos, instrumentos y multiplicadores de un único sector, los cuales son el sector público y sus finanzas.

El empleo constituye una de las mayores preocupaciones de los gobiernos, la estabilidad social depende fundamentalmente de ésta variable; de allí que las empresas además de obtener utilidades en sus ciudades, contribuyen en atenuar los problemas sociales mediante el empleo de la masa trabajadora, generando los ingresos familiares para su prosperidad. Este principio económico, expuesto por Keynes (1944), citado por Maza (2000), lo plasmo al referirse a la teoría del pleno empleo, mediante el cual el Estado debía impulsar la creación de puestos de trabajo, a través de actividades de inversión pública. Es hoy en día una labor que realizan las empresas en las economías de libre mercado.

Las Mipymes que son generadores de un buen nivel de empleo, lo cual tiene impacto social en los términos que señala Londoño (2001), “La incapacidad del aparato productivo para generar empleos crea problemas adicionales de tipo social” (p. 45). Lo antes expuesto justifica que el mundo de la empresa y especialmente del sector industrial y manufacturero, reviste una gran complejidad, por la cantidad de factores que lleva implícito su desarrollo, lo cual no depende solo de la voluntad y buenos deseos del empresario sino que deben darse un conjunto de condiciones que sirvan de marco impulsador de las iniciativas particulares.

Con el propósito de caracterizar la empresa colombiana debe señalarse que en el documento Observatorio para la Pyme Colombiana, las pequeñas y medianas empresas en Colombia 1992-2001, dice “después de más de quince años de haber ingresado al mundo globalizado, los países de América Latina no han logrado, por diversas razones, acceder a los beneficios esperados del modelo ni alcanzar elevadas tasas de crecimiento”. Por lo tanto es importante iniciar acciones hacia el fortalecimiento de las industrias colombianas, mediante la preservación de una cultura regional y el desarrollo económico local a fin de lograr en forma duradera una presencia en la economía mundial, es decir, un proceso de “glocalización” como lo expresa Pinto, (2001), quien dice “en forma equivoca algunos han llegado a pensar que el desarrollo local riñe con la decisión de lograr para la economía colombiana una sólida inserción en la economía mundial”, dado que esto incidirá en el tejido empresarial que vigorizara la situación financiera de las organizaciones locales.

En Colombia, la política fiscal se determina dependiendo de la actualidad de la economía y del rumbo que quiere ser tomado por el Estado; se divide en política fiscal expansiva y por otro lado la política fiscal restrictiva. A través de ella el estado cumple funciones como la resignación de recursos, la redistribución del ingreso, el estímulo al crecimiento económico, ocupación plena de todos los recursos productivos de la sociedad, tanto humanos, como materiales y capitales, estabilidad de los precios, entendida como los índices generales y contribuyen a aumentar el Bienestar Social.

Desde el punto de vista del gasto el Estado, inspecciona el nivel de los salarios, y su aumento año tras año; además conoce de las contrataciones y los dineros que se transfieren a los departamentos y municipios o a otras entidades. Esta política fiscal se aplica para todos los agentes y sectores productivos de la economía basada exclusivamente en elementos, instrumentos y multiplicadores de un único sector, los cuales son el sector público y sus finanzas.

En opinión de Kalmanovitz (1999).

(…) Colombia se comprometió con una serie de reformas estructurales y de redistribución del poder político, en la dirección de reducir la discriminación contra las importaciones y de tasar las actividades más en sentido de su contribución o freno al crecimiento económico, al tiempo que ocurría una descentralización del gasto. Lo anterior debía acompañarse con un aumento de los impuestos internos al valor agregado, en forma abierta y no subrepticia, donde todos los bienes serían ajustados según criterios objetivos y no de origen nacional.(p.1)

Con el pasar del tiempo el país evolucionó y modificó instituciones existentes en la parte tanto administrativa, política y normativa, hasta el punto de desvincular a la iglesia de los intereses del Estado.

Según el Cato Institute en referencia a la Política Fiscal la teoría expone que los mecanismos de control sugeridos son la variación del gasto público y la variación del impuesto.

- Variación del gasto público es cuando el gobierno altera las compras de bienes y servicios, logrando desplazar la curva de la demanda agregada.

- Variación del impuesto, consistente en la disminución del impuesto para el aumento de los ingresos del hogar, es decir cuando el Gobierno en cumplimiento de sus funciones normativas utiliza el precio del impuesto, a través de una rebaja, para incentivar el consumo de los asociados; esto como política pública tendiente a la conservación de la estabilidad economía de determinado país. Este último radica en la baja de los impuestos para estimular el gasto de consumo y los ingresos.

La metodología utilizada tiene un enfoque neo institucionalista, con nivel descriptivo, el diseño es documental y de campo aplicado en empresas del sector secundario de Cúcuta.

La caracterización de la política fiscal existente en la ciudad de San José de Cúcuta se efectuó a través de un análisis de antecedentes y estado del arte para conocer el contexto y situación actual de la política fiscal existente y su efecto en el sector económico manufactura e industria de Cúcuta, se aplicó una encuesta a empresarios del sector la cual se analizó mediante estadística descriptiva y se graficaron los resultados para hacer más explícitos los resultados. Posteriormente se efectuó una revisión documental para analizar la política fiscal existente y su efecto en el sector económico manufactura e industria de Cúcuta y finalmente presentar algunos lineamientos estratégicos de Política Fiscal para el departamento Norte de Santander.

Se efectuó un trabajo de campo para en empresas del sector secundario manufactura e industria del municipio de Cúcuta para caracterizarlas y recibir de ellas la percepción frente a la política fiscal de la región. Los resultados fueron los siguientes.

A la pregunta ¿Qué cantidad de trabajadores tiene el negocio? , el resultado arrojó que en el municipio de Cúcuta dentro del sector secundario se refleja una mayor proporción de empresas con menos de 25 empleados, este subsector de la economía está compuesto por microempresas señalando poca fortaleza en la economía del municipio lo cual reflejaría la falta de empleo y oportunidades para la región. Se indagó como consideran su aporte al municipio y a la comunidad. Los resultados mostraron que consideran de muy baja importancia la generación de divisas, siendo más importante la fabricación con calidad, continuando como un alto porcentaje el aporte a la generación de empleo y el pago de impuestos.

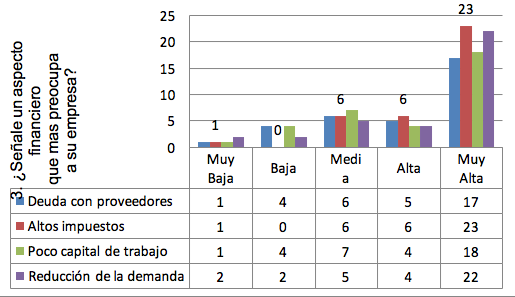

En la figura 1 se analiza el aspecto financiero que más preocupa a las empresas del sector secundario. El resultado muestra que los empresarios señalan con un porcentaje muy alto los impuestos que afectan al sector, seguido de la poca demanda y el poco capital que tienen para su funcionamiento. Consideran los impuestos un aporte bajo a la comunidad porque este no se refleja en ella, pero a pesar de esto sigue siendo el motivo financiero que más les preocupa a ellos pues los pagos son bastante altos.

Figura 1. Aspecto financiero que preocupa a su empresa

Fuente: elaboración propia con datos tomados de la encuesta aplicada. .

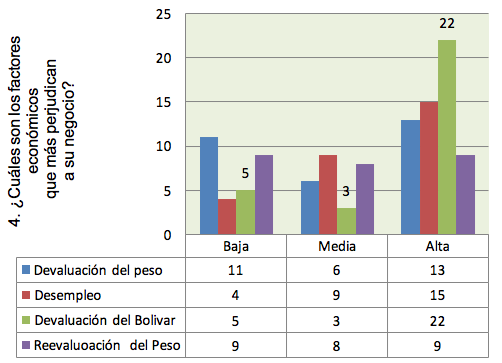

Se preguntó sobre los factores económicos que más perjudican su negocio, el resultado se presenta en la figura 2. Para los encuestados el factor económico que más perjudica el negocio es la devaluación del Bolívar, por el hecho de estar en zona de Frontera y dado que el comercio es el motor económico de Cúcuta es este el más afectado en sus ventas y por lo tanto compromete su sostenibilidad y crecimiento sumado a la devaluación de la moneda venezolana que impacta al intercambio comercial.

Figura 2. Factores económicos que más perjudican su negocio

Fuente: elaboración propia con datos tomados de la encuesta aplicada. .

Se investigó el nivel de conocimiento de la política fiscal del municipio. Los empresarios encuestados mostraron desconocimiento frente al tema, el 63% respondió no conocerla, solo reconocen los impuestos como un problema financiero que tienen que solucionar. Por lo tanto el sistema de gobierno y fiscal pasa de ser la solución y motor para sus empresas a un tema totalmente desconocido en el que además no confían y que sin reconocerlo los está afectando directamente.

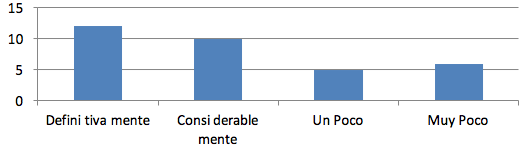

A la pregunta cómo impacta en sus ventas la excepción del IVA y la reducción de impuestos, las respuestas apuntaron a que el sector secundario percibe definitiva y considerablemente de importancia que el IVA y la reducción de impuestos es un tema importante para el fortalecimiento de sus ventas por que los hace más competitivos y mejora la demanda de bienes y servicios del municipio. Ver figura 3

Figura 3. Que tanto impacta en sus ventas la excepción del IVA y la reducción de impuestos

Fuente: elaboración propia con datos tomados de la encuesta aplicada.

También se consultó a los empresarios sobre los incentivos tributarios que recibe del municipio de Cúcuta y su Área Metropolitana. Los empresarios consideran que ni el Gobierno Nacional y mucho menos el municipio les aporta nada desde el punto de vista de incentivos tributarios y mucho menos desde una política fiscal que no conocen. Desde la percepción de los empresarios del municipio es clara la poca confianza que se tiene en los instrumentos de la política fiscal como son los impuestos y su aporte al desarrollo y los beneficios que ellos reciben.

Al analizar la política fiscal existente en Cúcuta, Norte de Santander y su relación con el sector económico manufactura e industria se encontró que que la política fiscal fue valorada y considerada como la causa del déficit en el año 1998 y 1999, generando un preocupante deterioro de las finanzas del municipio de San José de Cúcuta, conforme al aumento de la deuda pública de dicha ciudad.

En el artículo “Finanzas andan mal” (14 de Septiembre de 1999) se cita un estudio de la Secretaria de Hacienda Municipal y otras instituciones, señala que al concluir el año 1999 el déficit fiscal se encontraba por lo menos en 3.447’000.000 de pesos que estará colocando al municipio en condiciones de inestabilidad fiscal y financiera. Recalcando que los ingresos son en 56% provenientes de las transferencias de la nación y un 28% en recursos propios (no tributarios y tributarios), no suficientes para solventar el déficit presente en la región, llevándolo no solo a una inestabilidad económica, sino social. Habida cuenta que en el municipio de Cúcuta tal como lo señala Cruz (1999) “el impuesto predial es el ingreso más representativo dentro de los ingresos tributarios y en general de los ingresos, en otras palabras en su recaudo descansa la mayor proporción de los ingresos propios del municipio" (p.47).

Dadas las particularidades de esta región y su entorno, este aspecto ha estado unido directamente con el devenir de aspectos fronterizos, de esta manera, por ejemplo, se es objeto por parte del estado de una política fiscal de subsidio al tener un valor de referencia de gasolina mucho menor a los pares del interior del país, nótese que esta decisión, afecta temas como la sobretasa a la gasolina y el Acpm, pero se dan en el escenario mismo del análisis de la situación practica y de región, recogiendo aspectos históricos aterrizados a nuestra realidad.

Otra coyuntura se dio en esta región de frontera en relación a un tratamiento especial relacionado con el I.V.A, dado que no existía antecedente de esta índole a nivel nacional. Esta medida, dio la posibilidad durante cuatro meses de no cobrar el impuesto al valor agregado a ciertos sectores económicos y de producción del Departamento Norte de Santander, esta medida buscaba intensificar la economía del Departamento, siendo este un tema exclusivo de decisiones fiscales las cuales dieron una dinámica especial por el incentivo al tema del consumo de elementos distribuidos y manufacturados en los municipios que lo conforman.

Es viable identificar que existen acuerdos municipales que otorgan beneficios particulares a quienes desarrollen obras como centros comerciales, edificios de apartamentos, parqueaderos, los cuales una vez construida la obra y mediante algunos aspectos de cumplimiento se ven beneficiados con descuentos en el tema del impuesto predial y el impuesto de industria y comercio hasta por el termino de diez años. Visto de esta forma, estas decisiones de policía fiscal se dan en procura de generar inversión en nuestro entorno, otorgando tratamientos especiales a sectores económicos históricamente generadores de empleo tanto directo como indirecto, dinamizando la economía y haciendo que el tema de inversión a largo plazo se materialice y que el esfuerzo del municipio se vea reflejado en estos espacios en los cuales se vende la ciudad como destino de empresarios e inversionistas que ven reflejado su esfuerzo en capital y en descuentos impositivos reales y medibles.

Es importante tener en cuenta que las decisiones fiscales pueden tener un impacto positivo como también negativo en las finanzas públicas, es decir, otorgar incentivos tributarios como política fiscal redunda en inversión, sin embargo, aspectos como el marco fiscal de mediano plazo debe ser tenido en cuenta dado que el ingreso ya presupuestado se puede ver afectado, de esta forma, este tipo de decisiones económicas debe estar precedido de aspectos de impacto en los presupuestos, el estudio y cumplimiento de requisitos de construcción legislativo y de especial forma el respeto hacia los preceptos legales, por ejemplo como el de que estos beneficios no pueden ser a muy largo plazo e incluso se deben limitar a un plazo máximo de diez años.

En la ciudad de San José Cúcuta y zona de influencia, las industrias más desarrolladas son aquellas relacionadas con la construcción, específicamente las que producen cemento, ladrillos, arcilla y cerámica, además de ello es conocida como un distrito minero, por lo que esta actividad ocupa un lugar privilegiado en la economía de acuerdo a lo señalado por Cepeda (2010). El sector primario experimentó una reducción sistemática en el tiempo y es un hecho que su participación en el consolidado regional pasó de 44,4% en los años 60 a 19,5% en la primera década del siglo XXI, esto a pesar del fortalecimiento de la extracción minero energética de los últimos años, tal como se encontró en CEGA (2006).

En el Informe de Gestión Cámara de Comercio de Cúcuta Año 2011 se encontró que los recaudos del IVA, causó al fisco la suma de $ 67.215 millones, recaudo que fue mayor en un 0.5% al del 2010 que fue de $ 66.879. A pesar de las dificultades del año 2011, especialmente por la crudeza de la ola invernal y a un mercado con Venezuela con muchas barreras no arancelarias, los recaudos del IVA estuvieron por encima con respecto al 2010 en el periodo de comparación. Ahora bien de acuerdo a Sepúlveda (2001), las rentas municipales están constituidas por el recaudo de impuestos, sobretasas, tasas, derechos o tarifas por servicios, estampillas municipales, contribuciones y participaciones, aprovechamientos, explotación de bienes, regalías, aportes, participaciones del tesoro nacional y departamental, sanciones pecuniarias y en general todos los ingresos que le correspondan a la entidad territorial. Desde la perspectiva más general teniendo en cuenta la información municipal se reconoce que Cúcuta es una de las ciudades del país que reciben menos impuestos y por lo tanto eso se refleja en la inversión pública que impacta el desarrollo del sector secundario del municipio.

Como objetivo principal se pretende mejorar las condiciones de vida de todos los habitantes del Departamento y presentar lineamientos estratégicos fundamentados en la planeación cuya factibilidad debe hacerse con base en la disponibilidad de recursos fiscales y escaso financiamiento. Se estima que los déficits fiscales, el bajo crecimiento y el desempleo son problemas estructurales del sistema tributario dado que la capacidad para generar ingresos elevando los impuestos es limitada y las bases tributarias son estrechas en virtud que existen sectores difíciles de gravar como los trabajadores por cuenta propia aunado a que la administración tributaria es deficiente. Para ello se propone:

A pesar de que el municipio dispone de diferentes fuentes de recursos para la financiación de su desarrollo, estas son objeto de poca atención del municipio, debido a la falta de sistematización, estrategias de recaudo y de control; entre ellas están las tasa y tarifas, el situado fiscal, la cesión de ingresos corrientes de la nación, los recursos de confinación y finalmente los recursos del sector privado, es decir, las donaciones de organizaciones e instituciones en el desarrollo local y de crédito. Se puede decir que las técnicas que han de regir la política fiscal de un ente territorial, el financiamiento ideal, es aquel que con los recursos propios cubre los gastos de funcionamiento y genera excedentes de recursos, que sirvan para complementar las transferencias condicionadas a inversión y permita un mayor autofinanciamiento de los gastos de capital que se requieran para el desarrollo municipal y a su vez, son garantía para el cofinanciación y el crédito.

A la luz de los resultados de la investigación se identifica una falta de políticas acordes con nuestra realidad para el sector secundario de Cúcuta, que generen crecimiento económico y un alza en los niveles de empleo en la ciudad. Igualmente con base en las teorías estudiadas se llega a la conclusión de la necesidad de una fórmula que genere crecimiento económico y competitividad en la región. Se determinó la necesidad de fortalecer más la alianza como la que se está logrando desde la Universidad Libre Seccional Cúcuta con la Universidad –Empresa – Estado como parte promotora que impulse el crecimiento económico la ciudad en aras de mejorar la generación de empleo en la ciudad como fundamento del desarrollo socioeconómico de Cúcuta. Desde esta perspectiva y en opinión del autor una política fiscal especial para un sector en particular no es la solución viable para el desarrollo y crecimiento económico del municipio y debe analizarse desde un punto de vista sistémico. Por lo demás resulta claro que la informalidad y el contrabando impactan en la recaudación de impuestos que se recibe en el municipio lo que deja sin recursos algunos proyectos importantes para el desarrollo del municipio.

Aguilera, M. (2013). Bucaramanga: capital humano y crecimiento económico, Documentos de trabajo sobre la economía regional. Publicaciones Banco de la República.

Banco de la República. (2010). Informe sobre Inflación, diciembre de 2009. ISSN - 1657 – 7973. Bogotá, Colombia.

Cato Institute. Selección de artículos del Cato Institute. Política fiscal. Recuperado de: http:/ / www. elcato. org/ publicaciones/ politicafiscal-index. html

CEGA. (2006). Sistema simplificado de cuentas departamentales de Colombia Volumen 1. Bogotá.

Cepeda, L. (2010). ¿Por qué le va bien a la economía de Santander? Documentos de trabajo sobre la economía regional. Publicaciones Banco de la República.

Corporación para la investigación Socioeconómica. Tecnología de Colombia (CINSET).

Cruz, L. (1999). La política fiscal y el recaudo del impuesto predial en el municipio de San José de Cúcuta. Escuela Superior de Administración Pública. San José de Cúcuta. 1999. Recuperado de: http://cdim.esap.edu.co/BancoMedios/Documentos%20PDF/la%20pol%C3%ADtica%20fiscal%20y%20el%20recaudo%20del%20impuesto%20predial%20en%20el%20municipio%20de%20san%20jos%C3%A9%20de%20c%C3%BAcuta.pdf

Cúcuta sigue a la cabeza de la informalidad laboral en el país. (13 Noviembre 2015). La Opinión de Cúcuta. Recuperado de: http://www.laopinion.com.co/economia/cucuta-sigue-la-cabeza-de-la-informalidad-laboral-en-el-pais-101867#ATHS

Cuellar, M. (2006). Economía en el 2007. Colombia. Cómo la VEN. Publicaciones Cambio. Edición Noviembre 2006 (p.72)

DANE (2010). Cuentas Departamentales – Base 2005: Resultados y cambios metodológicos. Dirección de Síntesis y cuentas nacionales.

Daniel, J; Davis, J; Fouad, M & Van Rijckeghem, C. (2006). Ajuste fiscal para la estabilidad y el crecimiento. Fondo Monetario Internacional, 2006 — (Serie de folletos; No. 55). Washington, D.C.

Departamento Administrativo Nacional de Estadística (DANE) (2001).

Departamento Nacional de Planeación (DNP). (1997). Temas didácticos sobre asuntos económicos. DNP. Bogotá. 1997. Volumen 2. Pág. 35

Finanzas andan mal. (Septiembre 14 de 1999). La Opinión. No. 11.940. Pág. 1 y 6 Cúcuta

Kalmanovitz, S. (1999). La política fiscal colombiana en un contexto histórico. Ponencia.Recuperado de: http://www.banrep.gov.co/docum/ftp/borra112.pdf

La política fiscal y el recaudo del impuesto predial en el municipio de San José de Cúcuta http://cdim.esap.edu.co/BancoConocimiento/L/la_politica_fiscal_y_el_recaudo_del_impuesto_predial_en_el_municipio_de_san_jose_de_cucuta.

Londoño, G. (2001). Estructura Económica Colombiana. Bogotá: Mc Graw Hill.

Maza, D. (2000). Metodología de la Macroeconomía. Caracas. Ávila editores

Mojica, A; García, G; Aponte, M & Ardila, J. (2013). Composición de la economía de la región nororiente de Colombia. En Ensayos sobre Economía Regional. Banco de la República. Colombia. Núm. 55 Abril de 2013. Recuperado de: http://www.banrep.gov.co/docum/Lectura_finanzas/pdf/eser_55_eje_nororiente_2013.pdf

Pinto, J. (2001), Fractuales. Bogota.

Sepúlveda, L. (2001).”Construcción Regional y desarrollo productivo en la economía de la globalidad.” Estudios y Perspectivas. CEPAL Buenos Aires. Recuperado de: http://repositorio.cepal.org/bitstream/handle/11362/4854/1/S019709_es.pdf Serna, H. (2000) Planificación y Gestión Estratégica. Colombia. Legis.

Stiglitz, J. (2003). Libro “Los felices 90, la semilla de la destrucción”. México. McGraw Hill

1. Docente investigadora Universidad Libre seccional Cúcuta. Email: johannamogrovejo@ufps.edu.co

2. Profesor Tiempo Completo Departamento de Estudios Internacionales y de Fronteras, Universidad Francisco de Paula Santander. Email: lilianamarcelabo@ufps.edu.co