HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 35) Año 2016. Pág. 24

Vinicius Abilio MARTINS 1; Wesley Vieira DA SILVA 2; Rodrigo Alexandre DE MELO 3; Renato Zancan MARCHETTI 4; Claudimar Pereira DA VEIGA 5

Recibido: 29/06/16 • Aprobado: 03/08/2016

3. Procedimentos Metodológicos

4. Análise e Discussão dos Resultados

RESUMO: A Teoria da Agência aborda a questão de conflito entre principal e agente, assim, sua aplicação ao Setor Público diz respeito ao governo e à população. Existe uma demanda de informações por parte da população, a fim de avaliar a gestão do agente. O conceito de disclosure voluntário diz respeito às informações fornecidas pelo governo para a população. Neste contexto, o objetivo deste artigo é avaliar quais variáveis sócio-político e econômicas influenciam os níveis de disclosure nos portais eletrônicos no Estado do Paraná, Brasil. A apuração do nível de evidenciação foi realizada por meio do Índice de Disclosure Público Municipal (IDP-M). Os resultados obtidos indicam que as variáveis sócio-político-econômicas que influenciam os níveis de disclosure foram a Renda Média Domiciliar per Capita, Taxa de Analfabetismo, Endividamento Municipal e População. |

ABSTRACT: The Agency Theory addresses the issue of conflict between principal and agent, thus its application to public sector concerns the government and the public. There is a population by the demand information, to assess the agent's management. The concept of voluntary disclosure relates to information provided by the government to the population. In this context, the aim of this paper is that socio-political and economic variables influence the disclosure levels in the electronic portals in the state of Paraná, Brazil. The calculation of the disclosure level was performed by the Municipal Public Disclosure Index (PDI-M). The results indicate that socio-political-economic variables that influence the disclosure levels were the Middle Income Household per Capita, Illiteracy Rate, Municipal Debt and population. |

O Estado foi concebido para atuar pelos interesses da sociedade a qual a criou, então, sua administração se torna responsável pelo atendimento das necessidades apresentadas pela sociedade, isto é apresentado por Hobbes (1974) em O Leviatã, originalmente escrito em 1651. Para Hobbes (1974), o estado tem o compromisso de assegurar a ordem da sociedade e a vida dos seus indivíduos. Mas, os indivíduos de uma sociedade são interessados no que nela ocorre, assim, faz-se necessário que a Administração Pública evidencie seus atos. A transparência na evidenciação na gestão e nos atos praticados pela administração pública é um ponto de elevado valor social. Pode-se tratar a Administração Pública similarmente ao que ocorre nas entidades privadas. Os administradores públicos assumem o papel de gestores e a sociedade o papel de proprietários. Sob esta premissa, pode-se aplicar a Teoria da Agência, onde o principal apresenta a necessidade de agentes para a gestão de seu negócio.

Nesta linha de raciocínio, a governança corporativa se apresenta como um conjunto de princípios e práticas que visam minimizar os possíveis conflitos de interesse entre principal e agente. Para a redução destes conflitos, a governança corporativa apresenta os princípios da Transparência (i.e. disclosure), Prestação de Contas (i.e. accountability) e Equidade (i.e. fairness) (ANDRADE 2006). Atribuindo a função de principal ao cidadão, que se utiliza dos serviços e atribuições prestadas e executadas pelos servidores públicos, sendo a administração pública considerada como agente. Assim, o disclosure possui papel fundamental na contenção da assimetria de informações existentes entre os stakeholders (i.e. usuários) e a empresa, além de ser apresentado como uma das principais configurações da comunicação entre a empresa e os diversos usuários interessados em avaliar o desempenho da administração (ALMEIDA et al., 2016; BRAMMER; PAVELIN, 2008; BISCHOF DOS SANTOS et al., 2015; BUENO et al., 2015; DERETTI et al., 2015; ROCHA et al., 2015, 2016).

Na Administração Pública existe, aos olhos dos stakeholders, notada importância para informações que extrapolem o juridicamente obrigatório, ou seja, informações que não sejam aquelas que obrigatoriamente precisam ser divulgadas pelas empresas públicas. O conjunto de informações permite aos cidadãos melhor avaliar a gestão ao qual estão submetidos. Assim, a questão de pesquisa que norteia este estudo é: quais variáveis sócio-político e econômicas influenciam os níveis de disclosure nos portais eletrônicos dos municípios do Paraná? O estudo possui como relevância a construção de um indicador que avalie as informações de natureza preeminentemente voluntária, ou seja, visa-se demonstrar o nível de disclosure nos municípios, partindo do pressuposto que podem existir itens que apresentem certa significância para a sociedade, mas que deixaram de ser analisados pelos índices anteriormente propostos.

A Teoria da Agência tem como ponto fundamental a questão de o principal restringir a gestão de seu patrimônio e em contrapartida, delegar ao agente a gestão, na tentativa de conseguir do agente maximização dos resultados (JENSEN; MECKLING, 1976). O argumento teórico da Teoria da Agência é identificar situações conflitantes entre principal e agente suscetíveis a conflitos e, por conseguinte, promover mecanismos de governança que reduzam estes conflitos entre as partes (JENSEN; MECKLING, 1976). O problema de agência surge com base no comportamento do agente, quando age de acordo com os seus interesses em detrimento dos do principal, então o problema está na assimetria de informações presente nas organizações (HATCH, 1997). Arrow (1985) verificou que o problema de agência delineia-se em duas questões centrais: i) risco moral (i.e. moral hazard); e ii) seleção adversa. O risco moral envolve situações em que as ações do agente não são de conhecimento do principal ou são onerosas para ser observada, já a seleção adversa representa o fato de os agentes possuírem informações desconhecidas por parte do principal ou cujos custos de obtenção são elevados (ARROW, 1985; ENCISO et al., 2016; LOYOLA et al., 2016; MORALEJO et al., 2016; MOREIRA et al., 2016).

Na esfera pública, verifica-se o problema de agência na relação entre principal, representado pela Sociedade Civil de Direito, e o agente, intrínseco ao Estado, sendo neste estudo representado pelo Poder Executivo. Peres (2007) elencou estes atores na Teoria da Agência voltada ao setor público, sendo o Poder Executivo, Legislativo, a Burocracia Estatal e, por outro lado, a Sociedade Civil que atuam e transacionam interna e externamente com as organizações públicas da administração direta do Estado. No Poder Executivo encontram-se políticos eleitos que trazem consigo um grupo de pessoas para ocuparem cargos de gestão nas administrações das esferas de governo, tendo sob seu controle a burocracia estatal e movidos pelo auto interesse e pela busca de reeleição (PERES, 2007). A sustentação dos políticos eleitos pode se dar por meio de um partido ou coligação partidária, sujeitando os políticos a maior ou menor pressão de grupos de interesses, dependendo do grau de coesão da coligação e de representação destes no Poder Legislativo e na sociedade civil (PERES, 2007). No Poder Legislativo encontram-se representantes eleitos dos Estados e da Sociedade civil nas diferentes esferas de governo, que têm como responsabilidade principal a avaliação e controle das ações do Executivo e a proposição de leis (PERES, 2007; CATAPAN et al., 2013). Estes representantes sofrem também pressão de diversos grupos de interesse e suas ações são calculadas em função da quantidade de votos que podem render, tendo em vista o objetivo da reeleição (PERES, 2007). A Burocracia Estatal constitui-se no corpo gerencial do aparelho do Estado para a execução das políticas públicas, sob o comando político, formulam, executam e avaliam processos (PERES, 2007). No geral, este grupo é formado por funcionários dotados de capacidades específicas para seus cargos e com estabilidade constituída como forma de preservação contra perseguição e descontinuidade político-administrativa (PERES, 2073).

A teoria da Agência apresenta duas formas para que haja o alinhamento dos interesses entre agente e principal (MATIAS-PEREIRA, 2004). A primeira forma consiste em aumentar a quantidade das informações à disposição do principal por intermédio de indicadores de desempenho, elevar o rendimento financeiro e especificar os objetivos de forma a fácil compreensão (DAVIS; WOOD, 1998, MATIAS-PEREIRA 2004, MATIAS-PEREIRA 2005). A segunda forma é a contratação dos agentes no mercado, de modo que os contratos firmados oportunizam ao principal um maior controle sobre seus agentes (DAVIS; WOOD, 1998; MATIAS-PEREIRA 2004; MATIAS-PEREIRA 2005; BARCELOS et al., 2015; SENFF et al., 2015). Esta contratação de agentes no mercado, quando relacionado ao Poder Público, analogamente pode ser aplicada nas eleições.

A acepção de disclosure direciona para a divulgação de informações relevantes, quer sob a forma de comunicados de imprensa, anúncios públicos ou relatórios financeiros fornecem informações sobre o governo para a população (HEALY; PALEPU, 2001). Para Dantas et al (2005), uma das possíveis afirmações que se pode argumentar sobre o fato das organizações resistirem em não aumentar seu volume de evidenciação dos fatos relativos à mesma, é a de proteção às informações de natureza estratégica, receios de questionamentos jurídicos ou controle de custos. Dantas et al (2005) reconhecem a diversidade de usuários interessados na informação contábil, tais como acionistas, investidores, empregados, credores, governo, administradores e o público em geral. Essa diversidade de grupos de usuários, com interesses distintos em relação à informação contábil e com capacidade de entendimento da informação também discrepantes, impõe à contabilidade a dificuldade, ou até a impossibilidade de conseguir atender com um único padrão de evidenciação aos anseios específicos de cada um dos usuários (DANTAS et al.,, 2005). Tais usuários estão interessados não só na informação contábil, mas toda a informação que gere ônus ou bônus, que possa induzir qualquer tomada de decisão, ou que possa influenciar o meio ao qual a organização está inserida (DANTAS et al., 2005).

A divulgação das informações por parte das empresas pode ser realizada tanto de forma voluntária quanto de forma compulsória (YAMAMOTO; SALOTTI, 2006). A forma voluntária constitui uma ação proativa da entidade, a qual geralmente é advinda de incentivos recebidos pelos gestores para divulgá-las (YAMAMOTO; SALOTTI, 2006). A divulgação compulsória decorre de ação reativa, proveniente de regulamentação que obriga a empresa a divulgar determinadas informações (YAMAMOTO; SALOTTI, 2006; VEIGA et al., 2014; KUDLAWICZ et al., 2016; WEIBER et al., 2016). Para Dantas et al. (2005), existe uma similaridade entre a abrangência do tema disclosure com a definição de transparência, onde evidenciação não significa apenas divulgar, mas divulgar com qualidade, oportunidade e clareza. Neste sentido, para alcançar a transparência pretendida com o disclosure, a instituição deve divulgar informações qualitativas e quantitativas que possibilitem aos usuários formar uma compreensão das atividades desenvolvidas e dos seus riscos, observando os aspectos de tempestividade, detalhamento e relevância necessários.

O nível de disclosure influencia o comportamento dos stakeholders na sua relação com a organização. A transparência fornece aos cidadãos as informações necessárias para o acompanhamento, também chamado de controle social das políticas públicas, estabelecendo uma relação entre o Governo e o cidadão, com estimulo a uma responsabilidade compartilhada na prestação de serviços públicos e adoção de medidas corretivas (OCDE, 2011). Tais medidas contribuem para: (a) garantir melhores resultados das políticas públicas a custos mais baixos; (b) fortalecer o cumprimento das decisões adotadas; e, (c) proporcionar o acesso equitativo ao processo de elaboração de políticas públicas e aos serviços públicos (OCDE, 2011).

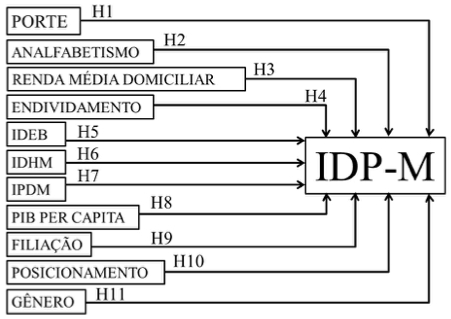

Para a dedução das hipóteses, considera-se que o índice de disclosure está relacionado com algumas variáveis que podem alterá-lo, melhorando-o ou piorando-o. Municípios de maior porte apresentam maior índice de disclosure em relação aos de menor porte (H1) (SOUZA et al., 2013; LASWAD et al.,, 2005; GANDIA; ARCHIDONA, 2008; PEREZ; BOLÌVAR; HERNANDEZ, 2008; CHRISTIAENS, 1999; MOON; NORRIS, 2005; EVANS; PATTON, 1987; STYLES; TENNYSON, 2007; ROBBINS; AUSTIN, 1986; INGRAM, 1984; CRUZ; LIMA, 2010; FRANCO; HOPE; LAROCQUE, 2012; BABER, 1983; BABER, 1984). Municípios com menor taxa de analfabetismo apresentam um maior índice de disclosure em relação aos com maior taxa de analfabetismo (H2) (CRUZ; SILVA; SANTOS, 2009; CRUZ, 2010; AVELINO, 2013). A renda média domiciliar influencia no índice de disclosure dos municípios (H3) (INGRAM, 1984). O nível de endividamento influencia no índice de disclosure dos municípios (H4) (INGRAM, 1984; LASWAD et al.,, 2005; GANDIA; ARCHIDONA, 2008; PEREZ; BOLÌVAR; HERNANDEZ, 2008; SANTANA JUNIOR, 2008; CHRISTIAENS, 1999; BABER, 1983; BABER, 1984; LUNDER, 1992). Municípios com maior Índice de Desenvolvimento da Educação Básica (IDEB) apresentam maior índice de disclosure em relação aos de menor IDEB (H5) (SOUZA ET AL, 2013). Municípios com maior Índice de Desenvolvimento Humano (IDHM) apresentam maior índice de disclosure em relação aos de menor IDHM (H6) (SOUZA et al.,, 2013; CRUZ; SILVA; SANTOS, 2009; CRUZ, 2010; AVELINO, 2013; CRUZ et al., 2010; FRANCO; HOPE; LAROCQUE, 2012). Municípios com maior Índice IPARDES de Desempenho Municipal (IPDM) apresentam maior índice de disclosure em relação aos de menor IPDM (H7) (CRUZ; SILVA; SANTOS, 2009; CRUZ, 2010; AVELINO, 2013). O Produto Interno Bruto per Capita influencia no índice de disclosure dos municípios (H8) (CRUZ; SILVA; SANTOS, 2009; CRUZ, 2010; AVELINO, 2013). Tanto a filiação partidária (H9) quanto o posicionamento (H10) do chefe do executivo influencia no índice de disclosure dos municípios (CRUZ; SILVA; SANTOS, 2009; CRUZ, 2010; ZIMMERMAN, 1977; GANDIA; ARCHIDONA, 2008; AVELINO, 2013; PEREZ; BOLÌVAR; HERNANDEZ, 2008; SERRANO-CINCA, C.; RUEDA-TÓMAS, M. PORTILLO-TARRAGONA, P., 2009; INGRAM, 1984; EVANS; PATTON, 1987; GALLEGO-ALVAREZ; RODRIGUEZ-DOMINGUEZ; GARCIA-SANCHEZ, 2010; LASWAD et al., 2005; CÁRCABA; GARCIA, 2008; GANDÍA; ARCHIDONA, 2008; TOLBERT et al., 2008; BABER, 1983; BABER, 1984; LEINIG et al., 2014). O gênero do chefe do executivo influencia no índice de disclosure dos municípios (H11) (AVELINO, 2013).

Imagem 1: Hipóteses

Fonte: dados de pesquisa.

Para a coleta dos dados foram considerados todos os municípios pertencentes ao Estado do Paraná, que segundo o Instituto Paranaense de Desenvolvimento Econômico e Social (IPARDES) (IPARDES, 2014) e conforme Perfil do Estado do Paraná, inserido no portal eletrônico do Instituto Brasileiro de Geografia e Estatística (IBGE) (IBGE, 2014). Ao total são 399 municípios no Estado do Paraná. A coleta dos dados ocorreu por meio de consultas aos sites oficiais de cada município e ao Portal da Transparência dos governos municipais. Os dados foram coletados entre os meses de julho a novembro de 2014. Os dados para a variável dependente (i.e. Índice de Disclosure Público Municipal) foram coletados exclusivamente nos portais eletrônicos dos municípios do Estado do Paraná. Os dados referentes às variáveis independentes foram coletados nos sites do Tribunal Regional Eleitoral do Paraná (TRE-PR) (TRE-PR, 2014), Tribunal Superior Eleitoral (TSE) (TSE, 2014), IPARDES (IPARDES, 2014), IBGE (IBGE, 2014) e Banco Central do Brasil (BACEN) (BACEN, 2014). Para o tratamento dos dados, foram utilizados métodos estatísticos, com auxílio do software SPSS, versão 20. Foram realizados os seguintes testes estatísticos: testes de correlação de Pearson e Sperman, teste de Kruskall Wallis, análise de variância (ANOVA), análise de cluster e estimação de modelos de regressão ordinal.

Índice de Disclosure Público Municipal (IDP-M): tem por objetivo mensurar o nível de evidenciação e disclosure público em cada município, sendo que neste estudo propõe-se a aplicação nos municípios localizados no Estado do Paraná. A apuração do índice foi realizada a partir da razão entre os itens efetivamente divulgados nos portais dos municípios e o total dos itens constantes no índice. Deste modo, o processo de apuração do IDP-M consiste em averiguar a presença dos itens verificáveis do IDP-M por intermédio de: consulta aos conteúdos disponibilizados nos portais eletrônicos dos municípios; pontuar os itens em 1 quando presente e 0 quando ausente; apurar o índice de disclosure conforme a pontuação obtida na totalidade de variáveis do índice; e calcular o IDP-M. O índice apresenta 113 pontos de avaliação. Foi realizado o teste de consistência interna do IDP-M por meio do Alfa de Cronbach, que apresentou resultado de 0,862. O índice apresenta dezesseis grupos de análise, a pontuação máxima possível do IDP-M é de 113 pontos, enquanto a mínima é de 0 ponto. Para análise, esta pontuação foi transformada em uma escala de 0 a 1 ou na sua forma percentual de 0 a 100%. Tal escala visa demonstrar de forma mais clara o percentual de disclosure por parte dos municípios.

População Censitária Total (Porte): conjunto de pessoas constituídas pela população considerada como residente (IPARDES, 2014), obtida no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2010.

Transferências Correntes Municipais Totais: recursos recebido de outras pessoas de direito público ou privado (IPARDES, 2014). Podem ser transferências intergovernamentais, transferências intragovernamentais, transferências entre instituições privadas, transferências para o exterior, transferências entre pessoas, transferências de convênio e as transferências para o combate à fome (IPARDES, 2014). Mensurada em Reais, obtida no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2013.

Produto Interno Bruto per Capita (PIB per Capita): Corresponde ao valor do PIB global dividido pelo número absoluto de habitantes de um país, região, estado ou município (IPARDES, 2014). Sendo que o PIB é o total de riqueza (i.e. bens e serviços) gerada por um período de tempo em um espaço geográfico (IPARDES, 2014). Obtido no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2013.

Endividamento Municipal: dívidas com tesouro nacional, instituições financeiras públicas e instituições financeiras privadas (BACEN, 2014). Obtida no portal eletrônico do Banco Central do Brasil (BACEN), referente ao mês de outubro de 2014.

Índice de Desenvolvimento da Educação Básica (IDEB): reúne dois conceitos para a qualidade de ensino, fluxo escolar e médias de desempenho nas avaliações (IPARDES, 2014). Obtido no portal eletrônico do IPARDES, referente ao ano de 2013.

Índice IPARDES de Desempenho Municipal (IPDM): considera as três principais áreas de desenvolvimento econômico e social, emprego, renda e produção agropecuária, educação e saúde. O desempenho municipal é expresso por um índice cujo valor varia entre 0 e 1, sendo que, quanto mais próximo de 1, maior o nível de desempenho. Com base no valor do índice os municípios foram classificados em quatro grupos, baixo desempenho (0,000 a < 0,400), médio baixo desempenho (0,400 a < 0,600), médio desempenho (0,600 a < 0,800) e, alto desempenho (0,800 a 1,000) (IPARDES, 2014). Obtido no portal eletrônico do IPARDES, referente ao ano de 2013.

Índice de Desenvolvimento Humano (IDH-M): composto por três dimensões do desenvolvimento humano, a oportunidade de viver uma vida longa e saudável (IDHM Saúde) de ter acesso a conhecimento (IDHM Educação) e ter um padrão de vida que garanta as necessidades básicas (IDHM Renda) (IPARDES, 2014). Obtido no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2013;

Taxa de Analfabetismo: percentual de pessoas analfabetas em determinada faixa etária (IPARDES, 2014). Obtida no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2013.

Renda Média Domiciliar per Capita: soma dos rendimentos mensais dos moradores do domicílio, em reais, dividida pelo número de seus moradores (IPARDES, 2014). Obtida no portal eletrônico do IPARDES e do IBGE, referente ao ano de 2013.

Filiação partidária do chefe do executivo: variável dicotômica, onde foram apurados os partidos com representante municipal eleito, e para cada partido, atribuído um valor, 1 quando pertencente ao partido e 0 quando não pertencente ao partido. Obtida no portal eletrônico do TRE-PR.

Posicionamento: considera-se oposição ao partido do governo do Estado, variável dicotômica, sendo 0 para “base aliada e 1 para oposição, além de oposição ao partido do governo federal, também dicotômica, 0 para base aliada e 1 para oposição. Obtida no portal eletrônico do TRE-PR.

Gênero do chefe do executivo: variável qualitativa de natureza dicotômica, sendo 1 para gênero masculino e 0 para gênero feminino. Obtida no portal eletrônico do TRE-PR.

Ao considerar a variável dependente IDP-M, seu valor p estimado foi inferior ao nível de significância adotado (0,05), ou seja, a variável IDP-M não segue uma distribuição normal. Em relação às variáveis independentes, as que não apresentaram normalidade em sua distribuição foram: Renda Média Domiciliar per Capita, Transferências Correntes Municipais, População, PIB Total e Endividamento Municipal. Ao se levar em conta Porte, Gênero e Partido (dicotômicas), optou-se apenas pela análise do IDP-M quanto à normalidade. Quando segmentado por gêneros, os resultados apresentaram normalidade, no caso do gênero feminino, utilizando o teste de hipóteses não paramétrico de Shapiro-Wilk (amostras menores de 50 coletas). No que concerne à filiação partidária, dos 13 partidos segmentados, 5 não apresentaram normalidade. Quando estratificado por porte, o IDP-M não apresentou normalidade apenas nos municípios de Pequeno Porte 1, nos demais foi encontrada normalidade nos dados.

Considerando ocorrer divergência nos testes de normalidade com algumas variáveis, optou-se por utilizar tanto a versão paramétrica quanto a não paramétrica dos testes de diferença de médias e de associação. A Tabela 1 apresenta os resultados do teste não paramétrico de Kruskall-Wallis para a diferença de média do IDP-M de acordo com o Partido Político do Chefe do Executivo. As médias dos rankings dos partidos políticos variam entre 19,8% a 30,4%, apresentando uma média geral do IDP-M de 23,5%. No entanto, o valor de probabilidade (0,494) foi superior ao nível de significância adotado (0,05), o que leva a afirmar que não existem diferenças entre as médias.

Tabela 1 - Teste de Kruskal-Wallis Considerando a Filiação Partidária do Chefe do Executivo

Partidos |

N |

Mean Rank |

Média |

Chi-Square |

df |

Alfa |

Asymp. Sig. |

PPS |

20 |

258,33 |

0,304 |

11,412 |

12 |

0,1 |

0,494 |

PDT |

37 |

212,86 |

0,26 |

||||

PMDB |

57 |

214,42 |

0,255 |

||||

PT |

39 |

203,42 |

0,244 |

||||

PP |

28 |

198,61 |

0,237 |

||||

PTB |

16 |

212,22 |

0,237 |

||||

DEM |

23 |

199,2 |

0,231 |

||||

PSD |

36 |

196,32 |

0,23 |

||||

PR |

19 |

198,26 |

0,227 |

||||

PSDB |

75 |

174,29 |

0,204 |

||||

PSC |

12 |

184,13 |

0,204 |

||||

PSB |

14 |

174,29 |

0,198 |

||||

Outros |

23 |

196 |

0,222 |

||||

Total |

399 |

|

0,235 |

|

|

|

|

Fonte: dados de pesquisa.

A Tabela 2 apresenta o resultado do teste de hipóteses paramétrico da ANOVA para a diferença entre médias do IDP-M de acordo com o Partido Político do chefe do executivo, o que corrobora com os valores apresentados na Tabela 1, considerando o nível de significância estatística de 0,05. Neste caso, não existem diferenças estatísticas significativas entre as médias dos grupos.

Tabela 2 - Análise da Variância da Filiação Partidária do Gestor Municipal (Prefeito)

|

Sum of Squares |

Df |

Mean Square |

F |

Sig. |

Between Groups |

0,252 |

12 |

0,021 |

1,098 |

0,36 |

Within Groups |

7,384 |

386 |

0,019 |

||

Total |

7,636 |

398 |

|

|

|

Fonte: dados de pesquisa.

A Tabela 3 apresenta o teste de hipóteses não paramétrico de Mann-Whitney para o IDP-M, ao comparar as médias entre o gênero dos chefes do executivo dos municípios analisados. A diferença na média entre gênero não foi considerada significativa.

Tabela 3 - Teste Mann-Whitney para Diferenças Entre Gênero do Executivo Municipal

Gênero |

N |

Mean |

Std. Deviation |

Std. Error Mean |

Mann-Whitney U |

Wilcoxon W |

Z |

Asymp. Sig. (2-tailed) |

α |

Masculino |

362 |

0,235 |

0,1398 |

0,0073 |

6417,5 |

72120,5 |

-0,42 |

0,676 |

0,1 |

Feminino |

37 |

0,236 |

0,1264 |

0,0207 |

|

|

|

|

|

Fonte: dados de pesquisa.

A Tabela 4 apresenta os resultados da aplicação do Teste de hipóteses t-student para o IDP-M, no comparativo das médias entre o gênero. Os resultados evidenciam a existência de homogeneidade de variâncias, denotado pelo teste de hipóteses de Levene. Assumindo variâncias iguais, o teste de hipóteses t-student, demonstra não existir diferenças significativas entre as médias do índice de disclosure dos municípios em relação ao gênero do chefe do executivo.

Tabela 4 - Teste t-Student para Diferenças Entre Médias em Relação ao Gênero do Executivo Municipal

|

Levene's Test for Equality of Variances |

t-test for Equality of Means |

||||||||

F |

Sig. |

T |

df |

Sig. (2-tailed) |

α |

Mean Difference |

Std. Error Difference |

95% Confidence Interval of the Difference |

||

Lower |

Upper |

|||||||||

Equal variances assumed |

0,65 |

0,42 |

-0,06 |

397 |

0,949 |

0,1 |

-0,0015 |

0,0239 |

-0,0486 |

0,0455 |

Equal variances not assumed |

|

|

-0,07 |

45,5 |

0,945 |

|

-0,0015 |

0,022 |

-0,0459 |

0,0429 |

Fonte: dados de pesquisa.

A Tabela 5 apresenta os resultados do teste não paramétrico de Kruskall-Wallis para a diferença entre médias dos rankings do IDP-M de acordo com o porte do município. A classificação em relação ao porte dos municípios seguiu o utilizado pelo IBGE, onde: até 20 mil habitantes o município é classificado como pequeno porte 1; entre 20.001 e 50 mil habitantes como pequeno porte 2; entre 50.001 e 100 mil habitantes como médio porte e; acima de 100 mil habitantes como grande porte. Fica evidenciado nos resultados que há diferenças significativas entre as médias dos rankings.

Tabela 5 - Teste Kruskall-Wallis para a Diferenças Entre Médias para o Porte do Município

Porte |

N |

Mean Rank |

Média |

Chi-Square |

df |

Asymp. Sig. |

α |

Pequeno Porte 1 |

312 |

168,86 |

0,1931 |

119,958 |

3 |

0 |

0,05 |

Pequeno Porte 2 |

55 |

274,57 |

0,3086 |

||||

Médio Porte |

14 |

368,57 |

0,4798 |

||||

Grande Porte |

18 |

380,78 |

0,5442 |

||||

Total |

399 |

|

|

|

|

|

|

Fonte: dados de pesquisa.

A Tabela 6 apresenta o resultado do teste ANOVA para a diferença de média do IDP-M de acordo com o porte do município. O que corrobora com os resultados apresentados na Tabela 5.

Tabela 6 - Análise de Variância (ANOVA) para as Diferenças Entre Médias dos Ranking dos Porte do Município

|

Sum of Squares |

df |

Mean Square |

F |

Sig. |

||

Between Groups |

3,469 |

4 |

0,867 |

81,976 |

0 |

||

Within Groups |

4,168 |

394 |

0,011 |

||||

Total |

7,636 |

398 |

|

|

|

||

Fonte: dados de pesquisa.

Seguindo com o teste de hipóteses, fez-se necessário uma análise de cluster, para tal, optou-se por utilizar como variável aglutinadora o desempenhos obtido por cada município em relação ao IDP-M. Tal análise foi necessária para realizar a operacionalização da regressão ordinal. Assim, os índices de disclosure público municipal analisados foram divididos em cinco partes por meio da técnica de Análise de Cluster de K Médias..Foi definida na análise do Cluster não hierárquico a divisão em 5 clusters, no intuito de se aperfeiçoar a homogeneidade interna e heterogeneidade externa dos clusters. O gráfico box-plot da variável IDP-M ficou segmentado nos 5 Clusters propostos, nominados em muito baixo, baixo, médio, bom e alto, além disso, é notável a presença de um outlier, a cidade de Curitiba (capital do Estado), que apresentou o maior nível de disclosure dos municípios do Estado do Paraná. A Tabela 7 apresenta as informações a respeito de cada um dos clusters.

Tabela 7 - Estatísticas Descritivas do IDP-M Segmentado por Clusters

Cluster |

Número de Municípios |

Média | Mediana |

Desvio Padrão | Mínimo |

Máximo |

Muito Baixo |

112 |

0,0873 |

0,0885 |

0,0404 |

0 |

0,14159 |

Baixo |

155 |

0,2081 |

0,21239 |

0,0362 |

0,15044 |

0,26549 |

Médio |

81 |

0,323 |

0,31858 |

0,0345 |

0,27434 |

0,38938 |

Bom |

38 |

0,4597 |

0,45133 |

0,0427 |

0,39823 |

0,53097 |

Alto |

13 |

0,6208 |

0,61062 |

0,068 |

0,55752 |

0,78761 |

Fonte: dados de pesquisa.

No modelo de regressão ordinal considerado, foi definida como categoria de base a probabilidade dos municípios estarem em um nível mais elevado de disclosure. Assim, a probabilidade de ocorrência de cada resposta varia entre os municípios, conforme os diferentes valores das outras variáveis. A Tabela 8 apresenta as informações relativas ao modelo de regressão ordinal ajustado.

Tabela 8 - Informação do Modelo Ajustado

Model |

-2 Log Likelihood |

Chi-Square |

df |

Sig. |

Intercept Only |

1103,74 |

|||

Final |

908,697 |

195,043 |

23 |

0 |

Fonte: dados de pesquisa.

O modelo ajustado (Final) é significativamente superior em termos de qualidade de ajustamento quando comparado com o modelo nulo (Intercept Only). Assim, pode-se concluir que pelo menos uma das variáveis independentes do modelo afeta as probabilidades de ocorrência das classes da variável independente, possibilitando a regressão ordinal. A Tabela 9 apresenta a qualidade do ajustamento do modelo estimado, com testes de qualidade do ajustamento do Qui-Quadrado (Chi-Square) de Pearson e da Deviance..

Tabela 9 - Qualidade do Ajustamento do Modelo Estimado

|

Chi-Square |

df |

Sig. |

Pearson |

1472,699 |

1569 |

0,959 |

Deviance |

908,697 |

1569 |

1 |

Fonte: dados de pesquisa.

Em uma regressão logística, seja ela binária, multinomial ou ordinal, não é possível calcular o R² já que a variância da variável dependente depende da probabilidade com que ocorram seus valores (MAROCO, 2011). Cox e Snell propuseram um cálculo de Pseudo-R², no entanto, mesmo em um modelo de ajustamento perfeito, este valor nunca chega a 1 (HAIR JR. et al., 2005). Desta forma, Nagelkerke propôs uma correção ao Pseudo-R² de Cox e Snell (HAIR JR. et al., 2005). Comparando as três formas de Pseudo-R² apresentados, o modelo de Cox e Snell apresenta o valor de 38,70%, no Pseudo-R² de McFadden o poder explicativo reduz para 17,70% e, por fim, o maior valor é o de Nagelkerke que apresenta 41,30%, ou seja, este é o valor de porcentagem da variabilidade da variável dependente que é explicada pelo modelo.

A Tabela 10 apresenta as Estimativas dos Parâmetros do modelo. Onde apenas as seguintes variáveis foram significativas: população, taxa de analfabetismo e renda média domiciliar. A análise da regressão se dá da seguinte maneira, quando a variável população, por exemplo, aumenta uma unidade, a probabilidade de se observar uma classe de ordem superior, relativamente a uma classe de ordem inferior aumenta 2,65x10-05, ou seja, a medida que a população aumenta, aumenta a probabilidade de se observarem classes de maior ordem, relativamente às classes de menor ordem.

Tabela 10 - Estimativa dos Parâmetros do Modelo de Regressão Ordinal

|

Estimate |

Std. Error |

Wald |

df |

Sig. |

95% Confidence Interval |

||

Lower Bound |

Upper Bound |

|||||||

Threshold |

[Cluster5 = 1] |

-3,732 |

3,724 |

1,005 |

1 |

0,32 |

-11,03 |

3,566 |

[Cluster5 = 2] |

-1,647 |

3,716 |

0,196 |

1 |

0,66 |

-8,931 |

5,637 |

|

[Cluster5 = 3] |

0,191 |

3,719 |

0,003 |

1 |

0,96 |

-7,098 |

7,48 |

|

[Cluster5 = 4] |

2,858 |

3,762 |

0,577 |

1 |

0,45 |

-4,515 |

10,231 |

|

Location |

População |

2,65x10-05 |

5,033x10-06 |

27,72 |

1 |

0 |

1,664x10-05 |

3,637x10-05 |

Analfabetismo |

-0,133 |

0,037 |

12,89 |

1 |

0 |

-0,206 |

-0,061 |

|

Renda Média Domiciliar |

0,004 |

0,001 |

5,908 |

1 |

0,02 |

0,001 |

0,006 |

|

Endividamento |

-2,799x10-09 |

8,28x10-09 |

0,114 |

1 |

0,74 |

-1,903x10-08 |

1,343x10-08 |

|

IDEB |

0,133 |

0,211 |

0,4 |

1 |

0,53 |

-0,28 |

0,547 |

|

IDHM |

-1,941 |

5,556 |

0,122 |

1 |

0,73 |

-12,831 |

8,949 |

|

IPDM |

-2,365 |

2,471 |

0,916 |

1 |

0,34 |

-7,207 |

2,477 |

|

PIB Per Capita |

2,925x10-06 |

1,202x10-05 |

0,059 |

1 |

0,81 |

-2,064x10-05 |

2,649x10-05 |

|

PP |

0,12 |

0,537 |

0,05 |

1 |

0,82 |

-0,932 |

1,173 |

|

PDT |

0,215 |

0,507 |

0,18 |

1 |

0,67 |

-0,779 |

1,209 |

|

PT |

-0,549 |

1,2 |

0,21 |

1 |

0,65 |

-2,9 |

1,802 |

|

PTB |

0,396 |

0,612 |

0,419 |

1 |

0,52 |

-0,803 |

1,595 |

|

PMDB |

0,38 |

0,464 |

0,673 |

1 |

0,41 |

-0,529 |

1,289 |

|

PSC |

-0,879 |

1,387 |

0,402 |

1 |

0,53 |

-3,597 |

1,839 |

|

PR |

-0,025 |

0,589 |

0,002 |

1 |

0,97 |

-1,18 |

1,13 |

|

PPS |

0,516 |

1,343 |

0,148 |

1 |

0,7 |

-2,115 |

3,148 |

|

DEM |

-0,49 |

1,332 |

0,135 |

1 |

0,71 |

-3,1 |

2,12 |

|

PSB |

-0,905 |

1,346 |

0,451 |

1 |

0,5 |

-3,544 |

1,734 |

|

PSDB |

-0,472 |

1,283 |

0,135 |

1 |

0,71 |

-2,988 |

2,043 |

|

PSD |

-0,313 |

1,312 |

0,057 |

1 |

0,81 |

-2,886 |

2,259 |

|

Outros |

0 |

0 |

||||||

Base Aliada Estado |

-0,553 |

1,138 |

0,236 |

1 |

0,63 |

-2,783 |

1,677 |

|

Oposição Estado |

0 |

0 |

||||||

Base Aliada Federal |

-0,117 |

1,212 |

0,009 |

1 |

0,92 |

-2,492 |

2,259 |

|

Oposição Estado |

0 |

0 |

||||||

Masculino |

-0,637 |

0,331 |

3,705 |

1 |

0,05 |

-1,287 |

0,012 |

|

Feminino |

0a |

|

|

0 |

|

|

|

|

Fonte: dados de pesquisa.

Isto significa dizer que quando ocorre o aumento de unidade em uma variável, o valor estimado mostra o impacto desta mudança na variável dependente. Assim, caso, por exemplo, a população aumente, o índice de disclosure irá sofrer uma alteração na ordem do valor estimado na regressão para a variável população. O mesmo se aplica para as outras variáveis, entretanto, a pequena influência da população é devido ao fato da população girar em valores altos.

O modelo Null Hypothesis assume que todos os declives são iguais (i.e. as linhas das funções Link são paralelas), enquanto que o modelo “General” assume que existe pelo menos um declive diferente dos restantes (MAROCO, 2011). Isto implica em que a diferença dos – 2 Log Likelihood (-2LL) permite calcular uma estatística com distribuição Qui-quadrado, e se esta estatística não for significativa, pode-se afirmar que o ajustamento do modelo não melhora, em outras palavras, os declives são homogêneos. Conforme apresentado na Tabela 11 os declives são homogêneos.

Tabela 11 - Teste das Linhas Paralelas para o Modelo de Regressão Ordinal

Model |

-2 Log Likelihood |

Chi-Square |

df |

Sig. |

Null Hypothesis |

908,759 |

|||

General |

881,370b |

27,388c |

66 |

1 |

Fonte: dados de pesquisa.

O passo final da regressão ordinal é a avaliação da qualidade de classificação/previsão do modelo (MAROCO, 2011). Tal avaliação é realizada por meio da comparação da percentagem de classificações corretas obtidas pelo modelo, com a percentagem de classificações corretas proporcionai por acaso (MAROCO, 2011). A Tabela 12 apresenta tais valores.

Tabela 12 - Tabulação Cruzada por Categoria de Resposta Prevista no Modelo Formulado

|

Categoria de Resposta Prevista |

Total |

|||||

Cluster 1 |

Cluster 2 |

Cluster 3 |

Cluster 4 |

Cluster 5 |

|||

Cluster 1 |

Contagem |

43 |

67 |

2 |

0 |

0 |

112 |

% within Grupos |

38,40% |

59,80% |

1,80% |

0,00% |

0,00% |

100,00% |

|

Cluster 2 |

Contagem |

33 |

113 |

9 |

0 |

0 |

155 |

% within Grupos |

21,30% |

72,90% |

5,80% |

0,00% |

0,00% |

100,00% |

|

Cluster 3 |

Contagem |

8 |

49 |

22 |

1 |

1 |

81 |

% within Grupos |

9,90% |

60,50% |

27,20% |

1,20% |

1,20% |

100,00% |

|

Cluster 4 |

Contagem |

1 |

12 |

10 |

12 |

3 |

38 |

% within Grupos |

2,60% |

31,60% |

26,30% |

31,60% |

7,90% |

100,00% |

|

Cluster 5 |

Contagem |

0 |

1 |

3 |

5 |

4 |

13 |

% within Grupos |

0,00% |

7,70% |

23,10% |

38,50% |

30,80% |

100,00% |

|

Total |

Contagem |

85 |

242 |

46 |

18 |

8 |

399 |

% within Grupos |

21,30% |

60,70% |

11,50% |

4,50% |

2,00% |

100,00% |

|

Fonte: dados de pesquisa

Com base na Tabela 12 é possível observar que os 5 clusters puderam ser previstos pelo modelo (38,40% Cluster 1, 72,9% Cluster 2, 27,2% Cluster 3, 31,6% Cluster 4 e 30,8% Cluster 5). Desta forma, o modelo ajustado classifica corretamente 194 (43+113+22+12+4) municípios nos 5 clusters formados. A percentagem de municípios classificados corretamente pelo modelo é 48,62% (194/399). Para comparativo, utiliza-se a percentagem de classificação correta proporcional por acaso, conforme Maroco (2011), o cálculo é realizado pelo somatório do resultado elevação ao quadrado de cada uma das classes, multiplicado por cem, utilizando os valores percentuais da informação “Marginal Percentage”. Desta forma, o modelo é melhor do que a classificação por acaso, pois a percentagem de classificação correta proporcional por acaso é 28,10% ((0,28²+0,38²+0,20²+0,09²+0,03²)x100%).

Contudo, a partir dos testes de hipóteses aqui empregados, considera-se que apenas as hipóteses relacionadas à Renda Média Domiciliar per Capita (H3), Taxa de Analfabetismo (H2), Endividamento Municipal (H4) e População (i.e. porte) (H1) foram confirmadas, ou sja, tais variáveis realmente influenciam no IDP-M. Todas as demais variáveis, que consideravam as variáveis IDEB (H5), IDHM (H6), IPD-M (H7), PIB per Capita (H8), Filiação do Chefe do Executivo (H9), Posicionamento do Chefe do Executivo (H10) e Gênero (H11) não apresentaram influencias significativas sobre o IDP-M, assim, as hipóteses que representavam tais influencias foram rejeitadas.

Ao considerar que todos os indivíduos de uma sociedade são interessados no que nesta ocorre, faz-se necessário que a Administração Pública evidencie seus atos. A transparência na evidenciação na gestão e nos atos praticados pela administração pública é uma um ponto de elevado valor social. A partir deste contexto, no intuito de responder ao problema proposto na pesquisa, este estudo objetivou avaliar quais variáveis sócio-político e econômicas influenciam os níveis de disclosure dos municípios do Estado do Paraná. A Teoria da Agência apresenta que principal e agente possuem divergências entre grau de importância sobre determinados assuntos (JENSEN; MECKLING, 1976). O principal tem a possibilidade de limitar esta divergência de interesses com estabelecimento de estímulos apropriados para o agente (JENSEN; MECKLING, 1976). Uma das formas de se reduzir o conflito de agência existente entre principal e agente no serviço público, tal qual em entidades privadas, é a adoção de um sistema de governança (PERES, 2007). Neste intuito da redução do conflito existente entre principal e agente surge o conceito de disclosure.

Foram selecionadas algumas variáveis para verificar se apresentavam associação ao nível de disclosure público voluntário. Por meio dos resultados apresentados, foi possível concluir que as variáveis que influenciam os níveis de disclosure nos portais eletrônicos dos municípios do Estado do Paraná foram Renda Média Domiciliar per Capita, Taxa de Analfabetismo, Endividamento Municipal e População (i.e. porte). Quando analisado pelo porte, municípios de menor porte apresentaram média do IDP-M inferior, comparado à média observada nos municípios de maior porte. Na análise pelo Partido Político, apesar de ocorrerem variações nas médias entre os partidos, não foram identificadas diferenças estatísticas nas médias estudadas. A esta mesma conclusão se chegou quando analisado sob a ótica do chefe do executivo municipal se filiado a partido que esteja em Oposição ao Partido do Governo do Estado ou ser Oposição ao Partido do Governo Federal. Além disso, não foram encontradas diferenças entre os níveis de transparência quando considerada a variável Gênero do Prefeito.

Em relação à estimativa e análise da regressão ordinal, para que fosse permitida a operacionalização, foi necessário agrupar os municípios da amostra de acordo com o desempenho observado no índice de disclosure nos portais eletrônicos dos municípios. Para tanto, foi aplicada a análise de clusters, a partir da qual os municípios da amostra foram divididos em cinco grupos. Corroborando que, para o modelo proposto, apenas as variáveis População e Renda Média Domiciliar exercem influência sobre a probabilidade dos municípios apresentarem um grau de disclosure considerado superior. De modo contrário, Taxa de Analfabetismo reduz a probabilidade do município apresentar um grau de disclosure considerado superior. As conclusões aos quais se podem chegar neste estudo se restringem à amostra e ao período analisado. Sugere-se para o desenvolvimento de pesquisas futuras que os dados utilizados no trabalho possam ser coletados periodicamente, a fim de que se possam realizar pesquisas longitudinais, e comparativas entre os diversos cortes temporais. Além da aplicação de outras metodologias estatísticas para comparação dos resultados e que sejam agregados diferentes indicadores ao modelo de investigação com vistas a aperfeiçoar as tentativas de explicação a respeito do disclosure no setor público.

ALMEIDA, M; SANTOS, L. L.; ALMEIDA, W. M.; FREITAS, W. A.; VEIGA, C. P.; DUCLÓS, L.C. Integração de indicadores para avaliação do desempenho de uma instituição de ensino superior. Espacios, v. 37, p. E-1, 2016.

ANDRADE, G. A. Estudo Econométrico dos Efeitos da Migração para o IGC (Índice de Ações com Governança Corporativa Diferenciada) da Bovespa. In: IX SEMEAD – Administração no Contexto Internacional, 2006, São Paulo, Anais. São Paulo: USP, 2006.

ARROW, K. Informational Structure of the Firm. American Economic Review, American Economic Association, vol. 75(2), p. 303-07,1985.

AVELINO, B. C. Características Explicativas do Nível de Disclosure Voluntário de Municípios do Estado de Minas Gerais: uma Abordagem sob a Ótica da Teoria da Divulgação. Belo Horizonte, 2013. 176 f. Dissertação (Mestrado em Ciências Contábeis). Faculdade de Ciências Econômicas, Universidade Federal de Minas Gerais, Belo Horizonte, 2013.

BABER, W. R. Towards understanding the role of auditing in the public sector. Journal of Accounting and Economics, Vol. 5, p. 213-27, 1983.

BABER, W. R.; SEN, P. K. The role of generally accepted reporting methods in the public sector: an empirical test. Journal of Accounting & Public Policy, Vol. 3 (2), p. 91-106, 1984.

BACEN – BANCO CENTRAL DO BRASIL. Disponível em: <http://www.bcb.gov.br/>. Acesso em: 08 mai. 2016.

BARCELOS, E. M.; BAPTISTA, P. P. FRANCISCO-MAFFEZZOLLI, E. C.; SILVA, W. V.; MARCHETTI, R. M.; VEIGA, C. P. Relationship Between an Organization Evaluated as Being Socially Responsible and the Satisfaction, Trust and Loyalty of its Clients. Australian Journal of Basic and Applied Sciences, v. 9, p. 429-438, 2015.

BISCHOF DOS SANTOS, C.; SILVA, F. F.; VEIGA, C. P.; DUCLÓS, L. C.; CASTOLDI, A.V.; ALMEIDA, W. M. Enterprise Architecture for startups: a case study of an entrepreneurial small food company in Brazil. Australian Journal of Basic and Applied Sciences, v. 9, p. 101-110, 2015.

BRAMMER, S.; PAVELIN, S. Factors influencing the quality of corporate environmental disclosure. Business Strategy and the Environment, vol. 17, p. 120-136, 2008.

BUENO, P. V.; ROCHA, D. T.; VEIGA, C. P.; DUCLÓS, L.C. Pós-Graduação Strictu Sensu no Brazil: Análise de uma Universidade Privada. Espacios, v. 35, p. E-4, 2015.

CARCABA, A.; GARCIA, J. Determinantes de la divulgación de información contable a través de Internet por parte de los gobiernos locales. Revista Española de Financiación y Contabilidad, P.137, 63−84, 2008.

CATAPAN, A.; SANTOS, D. F.; SANTOS, R. C.; VEIGA, C. P. Responsabilidade Civil das Concessionárias Frente a Terceiros.. Ius Gentium, v. 2, p. 113-122, 2013.

CHRISTIAENS, J. Financial accounting reform in Flemish municipalities: an empirical investigation. Financial Accountability & Management, Vol 15(1) 1, p. 21-40, 1999.

SERRANO-CINCA, C.; RUEDA-TÓMAS, M. PORTILLO-TARRAGONA, P. Factors influencing e-disclosure in local public administrations. Environment and planning C: govermment and Policy, v. 27 (2), p. 355-378, 2009.

CRUZ, C. V. O. A.; LIMA, G. A. S. F. Reputação corporativa e nível de disclosure das empresas de capital aberto no Brasil. Universo Contábil, v. 6, n. 1, p. 85-101, 2010.

CRUZ, C. F.; SILVA, L. M.; SANTOS, R. Transparência da Gestão Fiscal: Um Estudo a partir dos Portais Eletrônicos dos Maiores Municípios do Estado do Rio de Janeiro. In: Encontro de Administração da Informação, II, 2009, Recife. Anais... Rio de Janeiro: ANPAD, 2009.

CRUZ, Cláudia Ferreira da. Transparência da gestão pública municipal: um estudo empírico a partir dos portais eletrônicos dos maiores municípios brasileiros. Rio de Janeiro, 2010. 139f. Dissertação (Mestrado em Ciências Contábeis). Faculdade de Administração e Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2010.

DANTAS, J., ZENDERSKY, H. C., SANTOS, S. C.; NIYAMA, J. K. A dualidade entre os benefícios do disclosure e a relutância das organizações em aumentar o grau de evidenciação. Revista Economia & Gestão, Belo Horizonte, 5(11), 56-76, 2005.

DAVIS, G.; WOOD, T. Is there a future for contracting in the Australian Public Sector. Australian Journal of Public Administration, 57(4), P.85-97, 1998.

DERETTI, S.; SCHWARZBACH, L.; DALAZEN, L.; CATAPAN, A.; VEIGA, C. P. Motivational factors of formation, cooperated actions and gains obtained on the cooperation networks of building material Retail in Parana: a comparative between the associated Managers and Retailers perceptions. African Journal of Business Management, v. 9, p. 35-42, 2015.

ENCISO, L. F.; SILVA, W. V.; CRUZ, J. A. W.; PICCOLI, P. G. R. ; DA VEIGA, C. P. Determination of Sovereign Ratings in Latin American Countries. WSEAS Transactions on Business and Economics, v. 13, p. 216-228, 2016.

EVANS, J. H.; PATTON, J.M. Signalling and monitoring in public-sector accounting. Journal of Accounting Research, Vol. 25, p. 130-58, 1987.

FRANCO, G.; HOPE, O.; LAROCQUE, S. The Effect of Disclosure on the Pay-Performance Relation (November 7, 2012). Journal of Accounting and Public Policy, Forthcoming; Rotman School of Management Working Paper No. 2172303.

GALLEGO-ALVAREZ, L. RODRIGUEZ-DOMINGUEZ, I.M. GARCIA-SANCHEZ. Are determining factors of municipal e-Government common to a worldwide municipal view? An Intra-Country comparison Government Information Quarterly, 27, p. 423–430, 2010.

GANDIA, J. L.; ARCHIDONA, M. C. Determinants of Web site information by Spanish city councils. Online Information Review, 32(1), 35−57, 2008.

HAIR, J. F. Jr.; ANDERSON, R. E.; TATHAM, R. L.; BLACK, W. C. Análise Multivariada de Dados. 5 ed. Porto Alegre: Bookman, 2005.

HATCH, M. J. Organization theory: modern symbolic and postmodern perspectives. New

York: Oxford University Press, 1997.

Healy, P. M.; Palepu, K. G. Information asymmetry, corporate disclosure, and the

capital markets: A review of the empirical disclosure literature. Journal of Accounting

and Economics, vol. 31(1-3), p. 405-440, 2001.

HOBBES, T. O Leviatã. São Paulo: Abril Cultural, 1974.

IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Disponível em: <http://www.ibge.gov.br/home/>. Acesso em: 08 mai. 2016.

INGRAM, R.W. Economic incentives and the choice of state government accounting practices. Journal of Accounting Research, vol. 22(1), p. 126-44, 1984.

IPARDES - INSTITUTO PARANAENSE DE DESENVOLVIMENTO ECONOMICO E SOCIAL. Disponível em: <http://www.ipardes.gov.br/home/>. Acesso em: 08 mai. 2016.

JENSEN, M; MECKLING, W. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v.3, p. 305-360, 1976.

KUDLAWICZ, C.; BACH, T. M.; VEIGA, C. P.; SENFF, C. O.; SILVA, W. V. Cointegrations Relationship and Causality between Exportations and Economic Growth from Southern Americas Countries and the United States. WSEAS Transactions on Business and Economics, v. 13, p. 162-174, 2016.

LASWAD; F. FISHER, R; OYELERE, P. Determinants of voluntary internet financial reporting by local government authorities. Journal of Accounting & Public Policy, vol. 24(2), pp. 101-21, 2005.

LEINIG, A. K. G.; PINTO, J. S. P.; CATAPAN, A.; CATAPAN, E. A.; VEIGA, C. P.; PANUCCI-FILHO, L.; VERONA, L. A.; BUENO, P. V.; COSTA JUNIOR, E. V.; CASTRO, A.; DERETTI, S. Electronic Reverse Auction: An Analysis of Its Use in Public Administrations of Cities in Brazil. Australian Journal of Basic and Applied Sciences, v. 8, p. 274-281, 2014.

LOYOLA, P.; MOREIRA, V. R.; VEIGA, C. P. Analysis of the Brazilian Program of Subsidies for Rural Insurance Premium: Evolution From 2005 to 2014. Modern Applied Science, v. 10, p. 87-98, 2016.

LUNDER, K. A contingency model of governmental accounting innovations in the polıtical administrative environment. Research in Governmental and Nonprofit Accounting (RIGNA), vol. 7, p. 99-127, 1992.

MAROCO, J. P. Análise Estatística com o SPSS Statistics. 5.ª ed. ReportNumber. Pero Pinheiro, 2011.

MATIAS-PEREIRA, José. Reforma do Estado e controle da corrupção no Brasil. Caderno de Pesquisas em Administração, São Paulo, v. 12, n. 2, p. 1-17, 2005.

MOON, M. J.; NORRIS, D.F. Does managerial orientation matter? The adoption of reinventing government and e-government at the municipal level. Information Systems Journal, vol. 15(1), p. 43-60, 2005.

MORALEJO, L.; ROGERS, P.; DUCLÓS, L. C.; VEIGA, C. P. Brazilian Residential Real Estate Bubble. WSEAS Transactions on Business and Economics, v. 13, p. 86-93, 2016.

MOREIRA, V. R.; KURESKI, R.; VEIGA, C. P. Assessment of the Economic Structure of Brazilian Agribusiness. The Scientific World Journal, v. 2016, p. 1-10, 2016.

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD). Principles of corporate governance. Paris: OECD, 2011.

PERES, U. Custos de transação e estrutura de governança no setor público. Revista Brasileira de Gestão de Negócios, v. 9, n. 24, p. 15-30, 2007.

PEREZ, C. C.; BOLÌVAR, M. P. R.; HERNANDEZ, A. M. L. E‐Government process and incentives for online public financial information. Online Information Review, vol. 32(3), p.379 – 400, 2008.

ROBBINS, W.; AUSTIN, K. Determinants of disclosure quality in municipal financial reports: some additional evidence. Journal of Accounting Research, vol. 24(2), p. 412-21, 1986.

ROCHA, C.; DUCLÓS, L. C.; VEIGA, C. P.; BISCHOF DOS SANTOS, C.; NEVES, N. A. F. The control mechanisms on the performance of the strategic initiatives management: analysis of critical sales process in a metallurgical business. International Business Management, v. 10, p. 357-369, 2016. Doi: 10.3923/ibm.2016.357.369

ROCHA, C.; CUNHA, M. A. V. C.; DUCLÓS, L. C.; VEIGA, C. P.; NEVES, N. A. F. The influence of strategic control systems on organizational performance by the Resource Based View perspective: a metallurgist case study. Journal of Applied Sciences Research, v. 11, p. 17-30, 2015.

SANTANA JÚNIOR, J. J. B. 2008. 177 f. Transparência fiscal eletrônica: uma análise dos níveis de transparência apresentados nos sites dos poderes e órgãos dos Estados e do Distrito Federal do Brasil. Dissertação (Mestrado em Ciências Contábeis) – Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis, Universidade de Brasília/UFPB/UFPE/UFRN, Recife. Disponível em: <http://repositorio.bce.unb.br/bitstream/10482/4018/1/2008_JorgeJoseBSJunior.pdf>. Acesso em: 8 jul. 2014.

SENFF, C. O.; VEIGA, C. P.; BENDLIN, L. ; EVERS NETO, E. ; KUDLAWICZ, C.; DUCLÓS, L. C. Uma contribuição para a celeuma sobre a cientificidade da administração. Espacios, v. 36, p. 24, 2015.

SOUZA, F. J. V.; BARROS, C. C.; ARAUJO, F. R.; SILVA, M.C. Índice de transparência municipal: um estudo nos municípios mais populosos do Rio Grande do Norte. Revista de Gestão, Finanças e Contabilidade, v. 3, p. 94-113, 2013.

STYLES A, TENNYSON M, The Accessibility of Financial Reporting of U.S. Municipalities on the Internet. Journal of Public Budgeting, Accounting & Financial Management 19(1) 56-92, 2007.

TOLBERT, C. J.; MOSSBERGER, K.; MCNEAL, R. Institutions, policy and E-government in the American States. Public Administration Review, 68(3), p.549−563, 2008.

TRE-PR – TRIBUNAL REGIONAL ELEITORAL DO PARANÁ. Disponível em: <http://www.tre-pr.jus.br/>. Acesso em: 08 mai. 2016.

TSE – TRIBUNAL SUPERIOR ELEITORA. Disponível em: <http://www.tse.jus.br/>. Acesso em: 08 mai. 2014.

VEIGA, C. V; VEIGA, Cássia, R. P. V.; CATAPAN, A.; TORTATO, U.; SANTOS, D. F. QUANDT, C. O. Return Policy of Foodstuff in The Retail as a Strategic Tool of Sustainability in a Small Brazilian Company. Australian Journal of Basic and Applied Sciences, v. 8, p. 460-468, 2014.

YAMAMOTO, M. M.; SALOTTI, B. M. Informação contábil: estudos sobre a sua divulgação no mercado de capitais. São Paulo: Atlas, 2006.

ZIMMERMAN, J. L. The municipal accounting maze: an analysis of political incentives, Journal of Accounting Research, vol. 15, p. 107-44, 1977.

WEIBER JUNIOR, C. A.; LEITE, A. C.; MELO, R. A.; CORSO, J. M. ; SILVA, W. V.; VEIGA, C. P. Co-Integração Entre o Volume das Exportações Brasileiras no Mercado de Frango. Espacios, v. 37, p. 2, 2016.

1. Universidade Estadual do Oeste do Paraná – UNIOESTE, Brasil - viniciusabilio@gmail.com

2. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil – wesley.vieira@pucpr.br

3. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil – rodrigoMelo09@hotmail.com

4. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil – renato.zancan@pucpr.br

5. Pontifícia Universidade Católica do Paraná – PUC PR e Universidade Federal do Paraná – UFPR , Brasil - claudimar.veiga@gmail.com