HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 26) Año 2016. Pág. 4

Jean Claude MILESKI 1; Ana Milena Plata FAJARDO 2; Romano TIMOFEICZYK JUNIOR 3; David Alexandre BURATTO 4; Paula MOSQUERA 5

Recibido: 28/04/16 • Aprobado: 23/05/2016

RESUMEN: Este artículo tiene como objetivo analizar como el costo de transporte por carretera afecta la viabilidad financiera del proyecto de producción de biomasa. Los datos fueron suministrados por una empresa ubicada en el estado de Paraná, estado de Brasil, que lleva a cabo explotación forestal de Pinus taeda. Fueron determinadas las entradas, salidas, flujos de caja y se calculó el valor presente neto, payback descontado, el punto de equilibrio y se realizó un análisis de sensibilidad. Los resultados mostraron que el transporte de residuos forestales es viable hasta 140 km / día y desde esa distancia se vuelve poco rentable. |

ABSTRACT: This article aims to analyze, how the cost of road transport affects the financial viability of biomass production project. The data were supplied by a company located in the State of Paraná, which carry out forestry of Pinus taeda. Were determined inputs, outputs, cash flows and we calculated the liquid present value, payback discounted, the point of equilibrium and a sensitivity analysis was performed. The results showed that the transport of forestry residues is feasible up to 140 km / day and from that distance it becomes uneconomic. |

Brasil tiene un área ocupada de 7,74 millones de hectáreas de bosques plantados, correspondiendo, apenas 0,9% del territorio nacional, que representan el 91% de toda la madera producida para fines industriales en el país. Aproximadamente 1,59 millones de hectáreas están ocupadas por especies de gênero Pinus correspondientes al 20,54% de la superficie total de los bosques plantados. De éstos, el Estado de Paraná posee el 42,4% y el 34,1% de Santa Catarina (IBA 2015).

En 2014, el sector de reforestación de árboles ha generado en torno a 47,0 millones de toneladas de residuos sólidos, de los cuales 33.60 millones de toneladas (71,5%) fueron generados por las actividades forestales y 13,40 millones de toneladas (28,5%) por actividades de procesamiento de madera industrial. En el sector forestal, el 99,7% de los residuos sólidos, principalmente la corteza, las ramas y las hojas, se mantienen en el campo, pero podrían ser potenciales fuentes de energía renovables. En la industria, 65,8% de los residuos están destinados a la generación de energía por combustión en calderas para generar vapor y energía eléctrica, posiblemente, para el proceso de producción, eliminando el uso de combustibles fósiles (IBA, 2015).

La generación de energía a partir de biomasa forestal ofrece beneficios medioambientales mediante la sustitución de combustibles fósiles y la reducción de las emisiones de gases de efecto invernadero; y ventajas sociales, mediante la generación de puestos de trabajo locales. Los residuos de la explotación forestal, que por lo general se dejan en el campo, son fuentes potenciales de energía renovable. Se estima que durante el aprovechamiento forestal hay pérdida de material de madera que se podría utilizar, ya que este material representa una porción significativa del total retirado de un bosque (JACOVINE et al, 2001. (SANTIAGO, 2013).

Brasil se destaca en la generación de energía por biomasa forestal, por tener una matriz energética más limpia que la mayoría de los países, ya que la proporción de las energías renovables en el país es más alta que las fuentes no renovables (ABREU et al, 2010).

Cada vez más empresas buscan el mejor uso económico de sus bosques y el uso de los residuos forestales se vuelve muy ventajoso (Couto et al, 1984; SANTIAGO, 2013;). Cuando este material se retira de dentro de las parcelas se reducirán algunas operaciones de labranza, disminuyendo los costos. Con la retirada de residuos las áreas sin duda tendrá un mejor uso y el riesgo de incendios forestales se reduciría porque este material seco se convierte en material combustible de alta potencia.

El transporte por carretera forestal, consiste en el movimiento de cualquier producto forestal maderero de los bloques hasta el lugar de consumo de estos productos. Según Stein et al., (2001) en Brasil el transporte por carretera representa el 85% de toda la madera transportada y el 62% de todas las mercancías transportadas en el país.

Según Silva et al. (2007) la madera es un producto, que tiene un valor bajo en relación con su volumen y se considera una entrada de bajo valor específico, debido a que el coste de envío de este producto es alto y el costo del transporte varía directamente con la distancia recorrida. Por lo tanto, los estudios que buscan una mayor eficiencia en el transporte por carretera son muy importantes.

Según Machado et. al (2000), el transporte por carretera forestal, está influenciado por varios factores, incluyendo el tipo de vehículo, la distancia de transporte, el valor unitario de la carga, las condiciones en que se encuentran la red de carreteras, el tiempo de espera en la carga y descarga, la capacidad de carga de volumen que lleva el vehículo, las condiciones regionales y locales y los tipos de carga y descarga de equipos. Silva et al. (2007) menciona que las variables de mayor influencia en el precio y la producción de madera son la distancia y el transporte.

A pesar del gran potencial de explotación, los residuos forestales no se utilizan todavía plenamente, porque a menudo los costes de recogida y transporte hacen de la biomasa forestal para energía poco atractiva economicamente (Brito et al, 1979;. Couto et al, 1984;. ESQUINA et al., 2006). A pesar de estas limitaciones, este estudio tuvo como objetivo analizar la viabilidad económica relacionada con el transporte de biomasa y determinar cómo el costo del transporte por carretera afecta la viabilidad financiera del proyecto.

Este estudio se llevó a cabo en la granja Açude, Distrito de Jaguariaiva, , parcelas 20918, 20919, 20920, 20921 y 20922, con una superficie total de 116 hectáreas, propiedad de una empresa forestal, situada en el estado de Paraná, que tiene en su actividad principal reforestación de pino y eucalipto para la venta en el mercado de la región.

La empresa cuenta con 103.000 hectáreas de superficie total, 60 mil hectáreas de bosques plantados y certificados por Forest Stewardship Council – FSC. La empresa tiene una producción anual de 1,5 millones de toneladas de madera para ser vendidos a empresas de la región. El tipo de suelo que se encuentra en la zona evaluada es Neossolo, Quartzarenico con textura arenosa, y la especie plantada de Pinus taeda plantado con edad de 16 años, distribuida de 3 x 2 m, con poda selectiva en el séptimo año, dejando un total de 700 arboles para el corte raso. La clasificación del clima es Cfa según Köppen y Geiger. 17,9 ° C es la temperatura media y el volumen medio anual de precipitaciones es de 1.353 mm. (CLIMA, 2015).

Después de la caída de los árboles llevadas a cabo por Feller, el arrastre de los árboles enteros se realiza mediante Skidder, el procesamiento y poda se realiza mediante una excavadora con cabezal de poda y el cargamento es realizado por retroexcavadoras. Las ramas están dispersos a lo largo de las carreteras, a una distancia de aproximadamente 12 m. Después de cargar los troncos, sólo las astas permanecen en el campo.

El sistema de picado utilizada por el proveedor de servicio se compone de una picador forestal móvil, de marca Planalto, modelo PFP 350 - 470 CV, el suministro de picado se llevó a cabo mediante una grúa TMO acoplado a un tractor Munck, Valmet, modelo BM 125. Una cargadora de ruedas, marca Caterpillar, modelo 930 de llanta acoplado con mandíbula frontal en forma de tenedor reuniendo los residuos esparcidos a lo largo de las carreteras cercanas al picador. El material triturado se cargó directamente en camiones. Cuando no había camiones disponibles se hicieron las reservas para luego ser cargados por el cargador de ruedas con el uso de una carcasa frontal.

El procedimiento para la eliminación de los residuos de la cosecha forestal se divide en la recogida de residuos; picado de residuos; la carga de la biomasa; y el transporte de la biomasa.

2.3. Recolección de datos

El muestreo se realizó de febrero a mayo de 2014, para un total de 87 días, en los que fueron recogidos la cantidad total de datos de residuos procedentes de cosecha forestal mecanizada.

Las estimaciones de volumen se hicieron en el bosque de Pinus taeda, de 16 años de edad, con una manejo que incluye las etapas de 1° desbaste en el 7°año con la eliminación de aproximadamente el 50% del volumen de los árboles. Esta información es de gran importancia para los fines de la planificación a medio y largo plazo. Los volúmenes que se encuentran pueden variar según el tipo de gestión.

En 2014 el área de estudio (115,8 ha) tenía 794 árboles. De acuerdo con los datos de inventario, el volumen de biomasa encontrado por hectárea fue de 62.09 toneladas equivalentes a un total de 7.190 toneladas. El precio de astillas fluctuó en la región entre R $ 40,00 y R $ 60,00 por tonelada.

Las características del mercado regional de la biomasa comprenden alrededor de cinco grandes empresas de consumo, considerando una distancia media de 100 km en la región de Cluster de Jaguariaíva – PR. Las empresas consumen un volumen de aproximadamente 40.000 toneladas por mes de astillas para la generación de energía procedente de proveedores tales como: aserraderos (residuos de procesos tales como el aserrín), proveedores de madera in natura (trozas cortas de Pinos / eucalipto) y astillas de biomasa (toretes astillado sin pelar).

Para el análisis se consideró una venta de 4.000 toneladas por mes, equivalente a 48.000 toneladas al año y una facturación anual de R $ 1, 929,000.00.

Los costos de producción determinados por la operación fueron hechos a través de hojas de cálculo teniendo en cuenta la composición de precio de cada equipo involucrado en el proceso de producción. Los costos de mano de obra, el margen de beneficio del 10% y una comisión de gestión del 10%, representan los datos reales recogidos durante un período de 12 meses de 2014. Cada máquina tiene su costo por tonelada producido, teniendo en cuenta el volumen promedio mensual de 4.000 toneladas.

Después del pesaje y carga de biomasa, este material se transporta en camiones con piso de la jaula móvil a los clientes. Pero antes de llegar al cliente este material se pesa en balanzas de la empresa propietaria de la zona en estudio, o el propio cliente dado el caso que este tuviera balanza. El peso en toneladas fue exigido para el control interno conforme al contrato de compra y venta de los residuos. Las informaciones de los costos de las empresas responsables por el picado de la biomasa se obtuvieron de la empresa proveedora de servicios.

Se utilizó el modelo de flujo de caja descontado. Este modelo parte del supuesto de que el valor de una empresa está determinado por el valor actual de sus flujos de caja previstos, descontados a una tasa que refleja el riesgo relacionado con el negocio (Damodaran, 2007;. Martelanc et al, 2010). Su enfoque tiene amplia aceptación en el mercado y es ampliamente utilizado por los bancos de inversión, empresas de consultoría y por los empresarios, cuando quieren calcular el valor de una organización, tanto para uso interno y para otros fines (Borsatto, 2015). Un aspecto importante del flujo de caja descontado es su enfoque en las entradas y salidas en efectivo, y no en los ingresos líquido, como se calcula en la contabilidad de valores devengados (Borsatto, 2015).

Según Castilho (2012), con base en flujos de efectivo, las organizaciones pueden planificar la inversión de los excedentes de caja o evitar escasez. Además, en la preparación de los flujos de efectivo, las organizaciones pueden ver si el proyecto de inversión es viable o no.

El primer paso de flujo de caja, contiene la inversión y reinversión, las entradas (ingresos brutos de explotación, el margen de explotación, el valor contable neto de las inversiones, el capital de trabajo) y salidas (deducciones, los gastos administrativos, costos de operación, capital de trabajo, depreciación). Los componentes de la salida dan cuenta de todos los costes de la actividad en el curso de su vida. La segunda etapa contiene los ingresos brutos, que componen los ingresos de la compañía durante el período considerado.

2.7.1. Valor Presente Líquido - VPL

Según Silva et al. (2005) el valor presente liquido (VPL) es la diferencia entre el valor presente de los ingresos menos el valor presente de los costos. Puede ser definido como la suma de los valores actualizados de los flujos de caja asociados a ella. Por lo tanto:

El punto de partida para cualquier análisis de sensibilidad es un escenario en el que E [VPL] se calcula. El siguiente paso es cambiar una de las variables y luego encontrar el nuevo E [VAN] sujetos al valor modificado de la variable. El ejercicio se puede realizar para todas las variables que entran en la Análisis Costo Beneficio. El análisis revela la sensibilidad de la estimación de E [VAN] dados los cambios en las variables consideradas (IMV, 2006).

Herramienta que tiene la función de determinar el número de periodos necesarios para recuperar el capital invertido. Con esta evaluación de la gestión de la empresa, en base a sus patrones de tiempo para recuperar la inversión, la vida útil de los activos, los riesgos asociados y su posición financiera, se decide aceptar o rechazar el proyecto. Se calcula la acumulación de las entradas y salidas y la determinación del período en el que había una transición de un valor positivo a negativo (Marquezan, 2006). El Payback descontado utiliza el mismo cálculo, descontados a la tasa de descuento (DAL ZOT, 2008). Siendo así:

2.7.3. Punto de Equilibrio

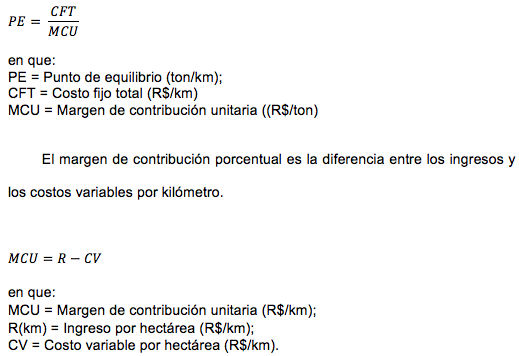

Indicador de seguridad de negocios que muestra la cantidad que necesita para vender y producir o para que los ingresos sean iguales a los gastos y costes. Se indica en qué momento, a partir de las previsiones de ventas o de producción del empresario, la compañía está igualando los ingresos y los gastos. Se elimina la posibilidad de lesión en el funcionamiento (DAMODARAM, 2009). Dónde:

Según Lima et al. (1997), la tasa de descuento o tasa de interés que tradicionalmente se utiliza en proyectos forestales varían generalmente entre un 6% y un 12% por año. Siempre hay una gran dificultad en la determinación de la tasa de interés, ya que varía en función de las características del proyecto, la empresa, la situación económica, entre otros. Entre los factores que pueden interferir en la determinación de las tasas de interés: el riesgo y la incertidumbre, la inflación, la duración del proyecto o el horizonte de planificación, la preferencia por la liquidez, la productividad del capital y la posición particular del inversor. En este estudio se utilizó un Tasa de interés de 10%.

En un análisis de sensibilidad parcial, un factor de flujo de caja se selecciona y se cambia su valor, manteniendo los valores de las otras variables constantes. Con este análisis se puede observar la sensibilidad de viabilidad con respecto a la varianza de un factor del flujo de caja (CBKB, 2015).

El análisis de sensibilidad es una forma de análisis cuantitativo que examina cómo el VPL varía ante cambios en los costos o beneficios. Este enfoque puede ser utilizado para probar la robustez del análisis. El análisis de sensibilidad puede ayudar a llamar la atención a los factores que requieren una evaluación especial o un manejo cuidadoso (AS / NZS 1999).

La siguiente tabla, presenta los costos variables de transporte de biomasa por kilometraje. Los costos dependen de la distancia recorrida.

Tabla 1 - Costos variables por distancia recorrida, necesarias para

el transporte de la biomasa de residuos forestales

Costos variables |

(R$ /km) |

Combustible |

1,87 |

Lubricantes |

0,06 |

Piezas |

0,97 |

Cámaras de aire |

0,04 |

Protectores de cámara |

0,03 |

Guarnición para frenos |

0,12 |

Filtro de aire |

0,01 |

Filtro de aceite lubricante |

0,01 |

Filtro de aceite diesel |

0,01 |

llantas |

1,17 |

Transmisión |

0,08 |

Lavado |

0,04 |

Total |

4,40 |

Fuente: del Autor (2014).

Con base en la Tabla 1, está claro que el combustible representa 42,5% del coste variable por el kilometraje recorrido, las llantas representan 26.59% y las piezas 22.04%. Estos son los mayores costos en el transporte de residuos de biomasa forestal.

Sobre los gastos administrativos, salarios + encargos, es el mayor gasto, representando el 71.30% del total, seguido de alimentos / alojamiento con alrededor del 11% del total y seguro de equipos con el 7% del total.

La Tabla 2 presenta un análisis de sensibilidad variando el kilometraje recorrido por la comercialización de biomasa que cambia el costo del transporte de los residuos forestales.

Tabla 2 - Análisis de la sensibilidad al aumentar los costos

variables en función del recorrido en millas.

Km/dia |

Km/año |

Costo variables totales por km |

Costos variables |

30 |

10800 |

4,4 |

47.511 |

90 |

32400 |

4,4 |

142.534 |

140 |

50400 |

4,4 |

221.719 |

180 |

64800 |

4,4 |

285.068 |

220 |

79200 |

4,4 |

348.416 |

Fuente: del autor (2014).

Se observa en la Tabla 2 que la varianza de costos variables del transporte de la biomasa de residuos forestales aumentan de acuerdo a la distancia recorrida. El costo variable de kilometraje total por trecho es de $ 4.40, lo que significa que la comercialización de los residuos se produce en un radio de un promedio de 30 kilómetros al día (10.800 kilómetros por año), lo que equivale a un costo variable total de R $ 47.511. Por otro lado, si la venta se produce dentro de un radio de 220 km / día (79.200 g / año), el costo de transporte es de $ 348,416 años.

La figura 1 representa el indicador de la viabilidad financiera, basadonse en la largura del radio en el que la distancia es ventajosa para la empresa, teniendo en cuenta dónde es realizado el corte hasta el lugar de consumo de biomasa donde es procesada.

Las áreas llenas de puntos indican que es factible a la biomasa de mercado de residuos forestales y la zona de llenado de las líneas inclinadas (180 km) inviabilizan el proyecto debido a la distancia de comercialización sobre el sitio de procesamiento.

Figura 1 - radio de kilometraje en la venta de residuos de biomasa forestal

Fuente: El autor (2014).

Se observa en la figura 1 que entre menor es la distancia desde la ubicación de astillado en relación con el sitio de procesamiento de la biomasa, mas viable es el negocio.

Con 140 kilómetros recorridos por día la VPN es de R $ 80,536.54 y con 180 kilómetros recorridos por día, el valor presente neto se convierte en R $ -233,394.52.

Con una distancia de hasta 140 kilómetros por transporte / día de residuos forestales biomasa el proyecto es factible. Por encima de este kilometraje por día, la comercialización de esta biomasa comienza a no ser factible, debido a que los costos de transporte aumentan de manera significativa.

La información obtenida de acuerdo con los indicadores económicos, con base en los resultados de flujo de caja, muestran que el sistema propuesto de la producción y la carga de biomasa forestal de Pinus taeda, es factible.

De acuerdo con estimaciones de Payback descontado, considerando los costos de transporte de residuos de biomasa forestal el tiempo necesario para producir el retorno del capital es similar al desembolso de la inversión realizada, buscando el retorno del capital invertido en cuatro años.

En cuanto a los costos, el principal determinante de la viabilidad del proyecto son los costos de transporte.

El transporte representa el costo con mayor variabilidad debido a los cambios constantes entre las distancias y la entrega del producto. Como referencia se realizó un análisis comparando entre el precio de la carga que se está practicando con un cliente a una distancia de 50 km desde el punto de biomasa de carga. El pago de este transporte fue de R $ 20,00 por tonelada transportada por camión.

Mercados de consumidores potenciales, tales como empresas de energía y el secado del grano, se encuentran a distancias superiores a 150 km, lo que dificulta la competitividad debido al aumento en los costos de transporte. Esto se convierte en un obstáculo para que este modelo de negocio pueda progresar.

En el 2014, el precio facturado fue de R $ 20,00 por tonelada para el envío de las distancias medias de 40 km a 50 km. Con base en los resultados, se puede concluir que para este rango de kilometraje el precio debería ser alrededor de R $ 30,18 por tonelada, con un déficit de aproximadamente R $ 10,00 por tonelada, es extremadamente perjudicial para el negocio mediano y largo plazo.

Los datos presentados en la Tabla 3 representan la información para el análisis del punto de equilibrio, lo que indica el volumen requerido que la compañía deberá producir durante todo el mes de manera que se coincidan sus ingresos y gastos.

Tabla 3 – Demostración de punto de equilibrio

| Referencias |

Cantidad |

Producción (ton) |

4.000,00 |

Precio de venta (R$ /ton) |

40,00 |

Ingreso de ventas (R$) |

160.000,00 |

Costo variable (R$ /ton) |

10,48 |

Mc /unit. (R$ /ton) |

29,52 |

Costos fijos (R$) |

58.209,77 |

Ponto de equilibrio ton. /mes |

1.972,00 (49%) |

Fuente: del autor (2014).

De acuerdo con la Tabla 3, el volumen mínimo necesario para que la compañía no tenga pérdida, es de 1.972 toneladas por mes para una producción total estimada de 4.000 toneladas por mes. Es de destacar que se alcanzará aproximadamente el 49% de la producción por lo que a partir de este punto, el mismo tendra resultados positivos.

La operación de eliminación de residuos genera un mejor uso del espacio para la siembra posterior, definiendo una mejor distribución de las alineaciones y una reducción significativa en el riesgo de incendios forestales, factor que favorece la hilera de formación de los bordes de las carreteras.

Los mayores costos variables por kilometraje recorrido son: combustible, llantas y piezas.

Los gastos de administración correspondiente a los sueldos + encargos representan el gasto mayor.

El transporte por carretera de residuos forestales es viable hasta 140 km / día. Mayor que esta distancia, el proyecto se inviabiliza.

El coste de comercialización biomasa fue el más sensible, a partir de una variación en el kilometraje el proyecto se inviabiliza.

ABREU, Y. V; SILVA, C. M; NASCIMENTO, H. R; GUERRA, S. M. G. Aproveitamento da biomassa florestal: produção de energia verde no Brasil. In: CONGRESSO DA SOCIEDADE BRASILEIRA DE ECONOMIA ADMINISTRAÇÃO E SOCIOLOGIA RURAL, 48., 2010, Campo Grande. Apresentação oral... Campo Grande, 2010.

Australian/New Zealand Standard "Risk Management" - AS/NZS. Disponível em: <http://www.standards.co.nz/default.htm> Acesso em: 03/12/2015.

BORSATTO, J. CORREIA E, GIMENES, R. Avaliação de empresas pelo método do fluxo de caixa descontado: o caso de uma indústria de ração animal e soluções em homeopatia. Revista Contabilidade Vista e Revista. V. 26 n. 2. 2015

BRITO, J.O.; BARRICHELO, L.E.G.; COUTO, H.T.Z.; FAZZIO, E.C.M.; CORRADINI, L.; CARRARA, M.A.; MIGLIONI, A.J. Avaliação das caractetísticas dos resíduos de exploração florestal do eucalipto para fins energéticos. Piracicaba: IPEF agosto 1979. Circular Técnica n. 62.

CANTO, J. L. et al. Colheita e transporte florestal em propriedades rurais fomentadas no Estado do Espírito Santo. Revista Árvore, v.30, n.6, p.989-998, 2006.

CASTILHO P. H. S. Análise da Viabilidade Econômico-Financeira da Expansão da Empresa Belisque: 28 f. Trabalho de Graduação. (Bacharel em Administração de Empresas) - Faculdade de Tecnologia e Ciências Sociais Aplicadas, Brasília – DF. 2012

CLIMATE DATA. Clima: Jaguariaíva, Em: http://pt.climate-data.org/location/43744/ , último acesso: Setembro 2015.

CONTABEIS – Informações, termos contábeis. Disponível em: <http://www.contabeis.com.br/termos-contabeis/> Acesso em: 08/12/2015.

Cost Benefits Knowlegde Bank for Criminal Justice – CBKB. Disponível em: <http://cbkb.org/toolkit/sensitivity-analysis/> Acesso em: 03/12/2015.

COUTO, H. T. Z; BRITO, J. O; TOMAZELLO Filho, M. Quantificação de resíduos florestais para produção de energia em povoamento de Eucalyptus saligna. IPEF, Piracicaba, n. 26, p. 19-23, 1984

DAL ZOT, E. Analise de Investimento: Estudo para a Abertura de Filial de Rede de Educação Profissional. Universidade Federal do Rio Grande do Sul; Escola de Administração. Porto Alegre, 2008.

DAMODARAN, A. Avaliação de empresas. São Paulo: Pearson Prentice Hall, 2007. 464 p.

IMV - Institut for Miljøvurdering / Environmental Assessment Institute. Risk and

uncertainty in cost benefit analysis. Toolbox paper. 2006

INDÙSTRIA BRASILEIRA DE ÁRVORES (IBÁ), Relatório Ibá 2015. Brasília: 2015. 80 p.

JACOVINE, L. A. G. et al. Avaliação da perda de madeira em cinco subsistemas de colheita florestal. Revista Árvore, v.25, n.4, p.463-470, 2001.

MACHADO, C. C. et al. Elementos básicos do transporte florestal rodoviário. Viçosa, MG: Universidade Federal de Viçosa, 2000. 167p.

LIMA JÚNIOR.; REZENDE, J. L. P.; OLIVEIRA, A. D. Determinação da taxa de desconto a ser usada na análise econômica de projetos florestais. Cerne, Lavras, n. 1, p. 45 - 66, 1997.

MARQUEZAN, L. H. F.; BRONDANI, G.. Análise de Investimentos. Revista Eletrônica de Contabilidade, v. III, p. 1/5-15, 2006.

MARTELANC, R.; PASIN, R.; PEREIRA, F. Avaliação de empresas: um guia para fusões & aquisições e private equity. São Paulo: Pearson Prentice Hall, 2010. 302 p.

REZENDE, J. L. P.; OLIVEIRA, A. D. Análise Econômica e Social de Projetos Florestais. Viçosa, MG: UFV, 2001. 389 p.

SANTIAGO, F. L. S. Aproveitamento de resíduos florestais de Eucalyptus spp na indústria de fabricação de celulose para geração de energia térmica e elétrica. 124 f. Tese (Doutorado em Agronomia – Energia na Agricultura) - Universidade Estadual Paulista "Julio de Mesquita Filho", Botucatu, 2013.

SILVA, M. L.; OLIVEIRA, R. J.; VALVERDE, S.R.; MACHADO, C. C.; PIRES, V. A. V. Análise do custo e do raio econômico de transporte de madeira de reflorestamentos para diferentes tipos de veículos. Revista Árvore, Viçosa, v. 31, n. 6, p. 1073-1079, 2007.

STEIN, F. R.; RODRIGUES, L. A.; SCHETTINO, S. Sistema de transporte rodoviário da Celulose Nipo Brasileira – CENIBRA. In: SIMPÓSIO BRASILEIRO SOBRE COLHEITA E TRANSPORTE FLORESTAL, 5.; 2001, Porto Seguro. Anais... Porto Seguro: Sociedade de Investigações Florestais, 2001. p. 109-121.

TSUKAMOTO Filho, A. A; SILVA, M. L; COUTO, L; MULLER, M. D. Análise econômica de um plantio de Teca submetido a desbaste. Revista Árvore. Viçosa, v.27, n. 4, p. 487-494, 2003

1. Administrador, post grado en el manejo forestal - UFPR, Ingeniero forestal en la empresa FORESTAL CORISCO VALE S /A.

2. Doctorado en Ingeniería Forestal de la Universidad Federal do Paraná - UFPR, Curitiba / PR, Brasil.

3. Doctor en Ciencias Forestales, Profesor del Departamento de Economía Agrícola y Extensión de la Universidad Federal do Paraná - UFPR, Curitiba / PR, Brasil.

4. Doctorado en Ingeniería Forestal de la Universidad Federal do Paraná - UFPR, Curitiba / PR, Brasil. Email: davidburatto@yahoo.com.br

5. Máster en Desarrollo Económico, de la Universidad Federal do Paraná - UFPR, Curitiba / PR, Brasil.