HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 16) Año 2016. Pág. 7

Letícia HOPPE 1; Augusto Mussi ALVIM 2; João Marcelo Medina KETZER 3

Recibido: 19/02/16 • Aprobado: 25/03/2016

2. Desenvolvimento sustentável e o Protocolo de Quioto

4. Enhanced Coalbed Methane Recovery with CO2 (ECBM-CO2)

RESUMO: O presente trabalho tem por objetivo avaliar a viabilidade econômica do armazenamento geológico de CO2 em camadas de carvão, denominada de ECBM-CO2. Considerando que além de ser uma promissora alternativa para mitigar o aquecimento global através de redução de emissões de CO2 mediante sua captura e posterior injeção, também contribui para uma recuperação avançada de CH4 ao final do processo. Esta tecnologia tem potencial para estimular a qualificação de mão-de-obra e uma nova dinâmica para a economia local com a geração de empregos diretos e indiretos com foco no desenvolvimento de forma sustentável. |

ABSTRACT: This study aims to evaluate the economic viability of CO2 geological storage in coal seams, called ECBM-CO2. Whereas in addition to being a promising alternative to mitigate global warming by reducing CO2 emissions through capture and subsequent injection also contributes to enhanced recovery of CH4 at the end of the process. This technology has the potential to stimulate the labor qualification and a new economic dynamic, generating direct and indirect employs focusing on the development sustainably. |

Cada vez mais, a preocupação com a redução de emissões de Gases de Efeito Estufa (GEE) tem se tornado uma questão fundamental no debate político mundial em função das conseqüências negativas do aquecimento global sobre a disponibilidade de recursos naturais e o equilíbrio de todo o ecossistema que garanta a permanência dos seres humanos na Terra.

Como resposta a esta problemática, os principais países poluidores sinalizam uma crescente demanda por novas tecnologias capazes de reduzirem emissões. Associado a este aspecto observa-se uma maior preocupação pela mudança no uso dos recursos naturais e por uma reorientação nos investimentos, nas decisões de ordem política e na reformulação das instituições públicas tendo em vista o desenvolvimento de forma sustentável.

A exemplo disso o Painel Intergovernamental de Mudanças Climáticas (IPCC) descreve a fundamental e latente a adoção de novas tecnologias com menores níveis de poluição, com destaque para o dióxido de carbono (CO2)

No ano de 2005, o IPCC emitiu relatório intitulado: Dióxido de Carbono - Captura e Armazenamento, apresentando o processo de Armazenamento Geológico de CO2 (CCGS) como uma das novas tecnologias com maior potencial de redução de emissões. O CCGS pode ser realizado em reservatórios de gás e óleo, aqüíferos salinos profundos e camadas de carvão. Propõe-se neste estudo, a realização da viabilidade econômica de implementação do CCGS em camadas de carvão, denominada de ECBM-CO2 (Enhanced Coal Bed Methane with CO2) no estado do Rio Grande do Sul, mais especificamente na Jazida carbonífera de Charqueadas e tendo como fonte estacionária fornecedora de CO2 o Polo Petroquímico de Triunfo.

A ideia de sustentabilidade, segundo Harte (1995) está ligada à persistência de certas características indispensáveis e desejáveis das pessoas, comunidades, organizações e dos ecossistemas que as envolvem. Assim, para atingir o progresso técnico em direção a sustentabilidade, deve-se alcançar concomitantemente o bem-estar humano e dos ecossistemas.

Na projeção de um acordo em nível mundial visando o desenvolvimento de forma sustentável, foi criado o Protocolo de Quito, que teve seu primeiro período de vigências entre os anos de 2008 e 2012. Durante este período, instrumentos econômicos foram largamente utilizados para tornar o processo atrativo do ponto de vista financeiro, como por exemplo a criação do Crédito de Carbono, o qual poderia e está sendo comercializado largamente entre os países que tem por obrigatoriedade a redução de emissões, bem como os que tem compromisso social em reduzir seu passivo ambiental.

O processo de geração de Créditos de Carbono se dá a partir da implementação de processos que adotam novas tecnologias ou redesenho da produção, a fim de reduzir as emissões dos gases de efeito estufa a proporções menores que as geradas sem a sua utilização. Sendo assim, esta atividade acaba por gerar Créditos de Carbono que podem ser comercializados e serem fonte de receita financeira, propiciando um cenário ainda mais atrativo para projetos ambientais.

A regulamentação do mercado de carbono funciona sob a judice do Protocolo de Quioto e funciona através da comercialização de certificados de emissões de GEE na bolsa de valores e fundos de investimentos. Para tanto, foram criados os mecanismos para a sua implementação e funcionamento, os quais de acordo com o Guide to the Clean Development Mechanisms - CDM (2003) se dividem em: Implementação Conjunta, Comércio de Emissões restritas aos países do Anexo I e Mecanismo de Desenvolvimento Limpo (disponíveis para os países não Anexo I). Ressalta-se que a denominação Países do Anexo I, fazem referência aos países que assinaram o Protocolo de Quioto e tem por obrigatoriedade a redução de emissões de, em média, 5,2% do observado no ano de 1990. E os países denominados de não anexo I, assinaram o protocolo de Quioto como participantes, mas não tem essa obrigatoriedade. Destaca-se que o Brasil é não Anexo I, sendo assim, participa através de projeto denominado de Mecanismos de Desenvolvimento Limpo (MDL).

Quando do encerramento de seu primeiro período iniciaram-se as discussões sobre o seu futuro e de toda a humanidade, e caso não fossem instauradas novas medidas para a diminuição dos impactos negativos da atividade econômica em nível mundial a elevação da temperatura da Terra seria superior a 2ºC, o que ocasionará severas destruições e custos ambientais, econômicos e sociais nos diferentes hemisférios. Seguindo esta linha, tem-se em vigor a Emenda Doha (extensão do Protocolo de Quioto), que servirá de ponto de transição à um novo modelo que deverá entrar em vigor no ano de 2020, conforme discutido na COP 21, em Paris.

Ao longo do período 2008-2012, o total de emissões de GEEs, diminuiu 10,6% (excluindo as emissões e remoções do uso da terra, mudança no uso da terra e florestas – LULUCF – land use, land-use change and forestry) e diminuiu 16,2% incluindo LULUCF para os países do Anexo 1.

Retomando os dados sobre os Créditos de Carbono, no Brasil, conforme dados do Ministério de Ciência e Tecnologia (MCT-2014), até 30 de novembro de 2014, o Brasil recebeu 457 atividades de projeto, 420 foram aprovadas pela CIMGC, sendo 330 já registradas pelo Conselho Executivo do MDL, onde 20% destes já receberam a certificação – Créditos de Carbono.

Juntamente com este debate, no que tange a questão ambiental, têm-se também as questões que cercam o Protocolo de Quioto e seu substituto futuro para o ano de 2020, pois buscam não apenas as substituições de recursos naturais que estejam ou não escassos, mas uma maior eficiência tecnológica nos processos através de implementação de tecnologias mais limpas para que reduzam as emissões dos GEE.

Acredita-se, assim, que uma melhora nos processos, inovações tecnológicas e uma melhor alocação dos recursos existentes, de forma geral, consigam atingir o desenvolvimento sustentável. Sendo assim, os que acreditam na eficácia do Protocolo de Quioto, o veem como uma oportunidade de modernizar processos produtivos altamente poluentes e ineficientes, contribuindo assim para o verdadeiro desenvolvimento sustentável. Identificando este preceito de novas tecnologias para o combate ao aquecimento global e na redução de emissão de GEE, destaca-se o processo de Captura e Armazenamento Geológico de CO2.

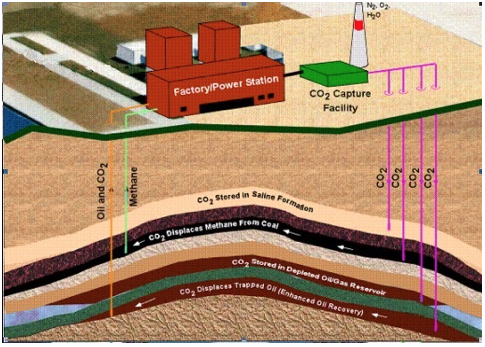

O armazenamento geológico de carbono é a prática de injetar CO2 em formações geológicas previamente selecionadas, capazes de retê-lo por milhares ou até mesmo milhões de anos; isolando-o assim da atmosfera onde atua como GEE.

Assim sendo, o armazenamento geológico está baseado no princípio de devolver o carbono para o subsolo, isto é, retornar o excesso de carbono (na forma de CO2) emitido pela queima de combustíveis fósseis para reservatórios geológicos, ficando este retido nos espaços porosos de rochas sedimentares. Como podem ser observados na Figura 1, existem principalmente três reservatórios geológicos que podem estocar com segurança grandes quantidades de dióxido de carbono e impedir seu retorno para a atmosfera: (1) campos de petróleo maduros ou depletados (cuja explotação [4] já foi finalizada), (2) aqüíferos salinos profundos e (3) camadas de carvão (KETZER, 2005).

O armazenamento geológico de CO2 como alternativa de mitigação das mudanças climáticas foi primeiramente proposto na década de 70, porém pouca pesquisa foi realizada até os anos 90, quando a idéia adquiriu credibilidade graças ao trabalho de indivíduos e grupos de pesquisa em conjunto com o IPCC.

O Painel Intergovernamental de Mudanças Climáticas- IPCC (2005), no seu estudo sobre Armazenamento Geológico de CO2, considera esta atividade capaz de realizar uma mitigação da emissão de CO2 em nível mundial entre 220 e 2.200 Gt, no cálculo mais otimista, cumulativamente. Isto corresponde entre 15 e 55% dos gases emitidos até 2100 considerando a estabilização atmosférica entre 450 e 750 ppms. Sendo assim o armazenamento geológico de CO2 é apresentado como uma opção promissora no que trata da redução de emissões de GEE para a atmosfera.

Figura 1 - Esquema de opções de armazenamento geológico de CO2

Fonte: IPCC (2005).

O processo conhecido como CCGS (Carbon Capture Geological Storage) Captura e armazenamento geológico de CO2, para ser bem-sucedido, conforme descrito por Ravagnani (2007) e Hoppe (2012), devem ser rentáveis e competitivas, fornecer armazenamento estável e seguro a longo prazo e ser aceitável ambientalmente.

Segundo, Herzog et al. (2000), para o processo de armazenamento geológico de carbono tornar-se prática aplicável, é necessária a aceitação pública (indicando que esta prática é ambientalmente correta e segura) com o objetivo de passar a contar com o apoio de lideranças de instituições privadas e do governo. Essa aceitação é de suma importância para que haja conseqüentemente uma maior divulgação e expansão desta tecnologia, tornando-a uma prática em larga escala e de cunho comercial.

O CCGS obedece a um ciclo de atividades para a sua execução, a qual consiste na captura, transporte e armazenamento em local ambientalmente licenciado, além do monitoramento do processo, no intuito de verificar se realmente o CO2 está sendo armazenado e não estejam ocorrendo vazamentos ao longo do período de vida do projeto.

O primeiro passo para a realização do processo de CCGS consiste na separação dos gases produzidos pela fonte emissora e a captura do CO2.

A fim de capturar uma grande quantidade de CO2 com o menor custo, sua extração é feita, principalmente, a partir de grandes fontes estacionárias, como refinarias, usinas termelétricas, indústrias petroquímicas, siderúrgicas, dentre outras fontes.

Conforme discutido em Licks (2008) são identificadas algumas tecnologias para a separação e captura de CO2, como a absorção (química e física), adsorção (física e química), destilação a baixas temperaturas (criogenia), separação de gás por membranas, mineralização e biomineralização. Logo a que apresenta maior maturidade tecnológica e utilização, é o de absorção química.

Após a separação e captura do gás de exaustão, o CO2, de elevada pureza (> 90%), deve ser transportado para o local de injeção e armazenamento. Este transporte, segundo Carbon Capture and Storage in CDM (2007), pode ser realizado a partir de dutos, navios, trens e por caminhões-tanque.

O transporte por dutos é o mais recomendado quando a distância entre a fonte emissora dos gases, a serem separados e capturados, e o local de injeção e armazenamento for pequeno ou médio. Em outras palavras segundo Sasaki (2004) é recomendado para distâncias de até 100 km entre a fonte emissora e local de armazenamento sem elevação no seu custo de implantação. Dentre as alternativas existentes para o transporte do CO2, esta é a mais barata, por utilizar tecnologia já existente (os dutos de transporte são semelhantes aos utilizados nos gasodutos) sem necessidade de liquefazer este mesmo CO2, o que acaba por acarretar em um aumento nas despesas com transporte.

O transporte por meio de navios, trens e por caminhões, destaca Sasaki (2004), são indicados nos casos em que a distância entre a fonte emissora e local do armazenamento for superiores a 100 km. Contudo para esse tipo de transporte o CO2 deve ser liquefeito e o custo de liquefação não pode ser negligenciado, o que encarecerá ainda mais o custo desta modalidade, sem contar com as despesas extras e riscos de vazamentos e acidentes no transporte do mesmo.

O ECBM-CO2 (Enhanced CoalBed Methane Recovery with CO2) consiste na neutralização das emissões de CO2 para a atmosfera através de sua injeção em camadas de carvão, e, consequente, produção de gás natural associado. Esse armazenamento é realizado em camadas de carvão onde os custos para mineração do mesmo não tornaria viável economicamente esta atividade, normalmente em função da elevada profundidade e custos elevados de explotação.

O carvão armazenará permanentemente o CO2 em sua matriz micro porosa por adsorção, desde que não se alterem as condições de pressão e temperatura da camada. Quando o CO2 é injetado no carvão, o mesmo é adsorvido como preferência para o metano, que é liberado. Esta tecnologia é conhecida como recuperação avançada de metano em camadas de carvão.

O ECBM-CO2, para a sua realização, segundo Reeves et.al. (2004) obedece ao seguinte fluxograma, em que cada um destes itens será contemplado nas premissas para cálculos econômico-financeiros, por apresentarem custos de execução.

O diagrama da atividade do ECBM- CO2, assim como do CCGS é constituído por três etapas principais, como citadas anteriormente: captura, transporte e armazenamento do CO2.

Dessa forma, a Figura 2 ilustra a estrutura física necessária para a realização do processo de captura de CO2, de uma fonte estacionária, sendo então realizada a injeção de CO2 e posterior extração de Gás Natural.

Como pode ser visualizado na Figura 2 são necessários a perfuração de poços, tanto para a injeção do CO2 (linhas desenhadas em rosa), bem como a extração de gás (linha no detalhe em verde), além de maquinaria para a separação dos gases e demais equipamentos para a realização da atividade.

Figura 2 - Estrutura física de uma planta com ECBM tendo como fornecedora de CO2 uma fonte estacionária

Fonte: IPCC (2005).

Demais pressupostos são imprescindíveis para a realização do processo de ECBM-CO2 , dado que segundo Wong, Gunter, Law et al. (s.d.) destacam-se os requisitos dos reservatórios geológicos para sua aplicação, os quais são: capacidade e injetividade (porosidade e permeabilidade) adequadas; presença de unidade selante (ou confinante) satisfatória; e localização geológica estável da bacia, para evitar incidentes capazes de comprometer a integridade do armazenamento, como por exemplo, poucas falhas e fraturas, e que estas não estejam em zonas de cisalhamento para garantir que a injeção de CO2 não comprometa a integridade do selo (BIANCHINI, 2007).

Sendo assim, têm-se elencadas as premissas básicas para a realização de processo de ECBM-CO2, bem como os requisitos a serem analisados quando da escolha da localidade de sua execução.

Estudos realizados pelo CARBMAP [5] para a região sul do Brasil, identificaram os locais com potencialidade para a execução do ECBM- CO2, os quais estão descritos na Figura 3.

A metodologia utilizada pelo CARBMAP (CAPORALE, 2008) que possibilitou a escolha das camadas de carvão como alvo para o presente estudo foram a profundidade da janela de carvão maior que 300 metros e distância menor que 300 km das fontes emissoras de CO2 (APEC Energy Working Group, 2003 apud CEPAC, 2008).

Figura 3 - Mapa de Localização das camadas de carvão associadas às fontes emissoras de CO2

Fonte: CEPAC (2008).

Como resultado da capacidade de armazenamento de CO2 nas jazidas apresentadas, obteve-se o volume efetivo de 221 milhões de toneladas de dióxido de carbono adsorvido nas camadas de carvão presentes nos estados do Rio Grande do Sul e de Santa Catarina, indicando um grande potencial para a realização do ECBM na região sul do País (KETZER et al, 2007).

Diante deste cenário apresentado para a região sul do Brasil, no que tange ao mapeamento geológico de jazidas carboníferas, a localidade escolhida para a análise da realização deste processo foi o Estado do Rio Grande do Sul, mais precisamente o município de Triunfo que possui em seu subsolo a jazida de carvão de Charqueadas e também por abrigar o Pólo Petroquímico de Triunfo (fonte estacionária), que fornecerá o CO2 necessário ao projeto de ECBM-CO2.

A jazida carbonífera de Charqueadas situa-se na região centro-leste do Estado, na porção final da bacia do Rio Jacuí, abrangendo áreas dos municípios de São Jerônimo, Triunfo, Montenegro, Canoas e Guaíba.

O carvão da Jazida de Charqueadas foi analisado por Silva (1984) e idenfificado como Sub-betuminoso A ou Betuminoso Alto Volátil C (ASTM) e com poder calorífico de 12.700 Btu/lb. Sendo assim a jazida de Charqueadas possui as características, em princípio, apropriadas à realização do ECBM- CO2, o qual identifica como requisito básico a classificaçao do carvão como sub-betuninoso e poder calorífico não inferior a 10.000 Btu/lb.

Outros aspectos fundamentais para a realização de ECBM- CO2 é a verificação do tempo de armazenamento, que constitui a principal demanda do seqüestro de carbono, ou seja, a garantia de permanência do CO2 armazenado por determinado período de tempo, a fim de permitir uma rápida adsorção do CO2 em que o seu ciclo natural é capaz de realizar. Em outras palavras, o homem estaria devolvendo o carbono para o subsolo.

Há um ponto chave que garante, conforme Reeves (2002), que grandes quantidades de CO2 possam ser armazenadas em formações geológicas por tempo indeterminado: a existência de acumulações naturais de CO2 em jazidas semelhantes às de gás natural. Bastante explorados nos Estados Unidos desde a década de 70, estes reservatórios possuem, às vezes, milhões de anos de existência sem apresentar qualquer risco de vazamento, reações químicas descontroladas ou quaisquer outros efeitos maléficos ao meio ambiente.

Outro ponto de suma importância que justifica a escolha do local de realização do projeto de ECBM na jazida de Charqueadas é a proximidade entre a fonte estacionária (Polo Petroquímico de Triunfo) e o local de armazenamento do CO2, estes com uma distância de aproximadamente 50 km, a qual permite que o transporte do CO2 separado seja realizado com custos aceitáveis.

Além disto, este processo pode ser capaz de criar uma nova dinâmica para o desenvolvimento regional através da adoção de novas tecnologias que podem gerar mais renda e emprego na região associada a uma maior preocupação com o meio ambiente.

Contudo, mesmo existindo estudos que identificam a potencialidade e segurança do armazenamento em jazidas de carvão (SILVA, 1984), não se pode abrir mão do Processo de Monitoramento, o qual consiste no acompanhamento com medição permanente do CO2 armazenado.

Com o conhecimento das premissas que se fazem indispensáveis para a implementação de processo de ECBM-CO2 na jazida de Charqueadas, apoiado no trabalho de Hoppe (2009) é tratado na seção seguinte a questão que envolve a importância e funcionalidade da elaboração da viabilidade econômica para qualquer projeto que envolva recursos financeiros. Dessa maneira, e sem a pretensão de esgotar o assunto, foram destacados os principais componentes da elaboração de um modelo de viabilidade econômica.

Na análise da viabilidade econômico-financeira foram utilizados dados do mercado e de bibliografia especializada, como o Relatório do MIT (2003) e CDM (2007), Hoppe (2009 e Hoppe (2012) dentre outros estudos de orçamento e quantificação de materiais, os quais foram dimensionados para a execução na Jazida de Charqueadas. Todavia, esse não pode ser considerado como um projeto fechado, estando sujeito a ajustes e adequações no decorrer de sua execução.

Dado que todos os equipamentos discriminados nas planilhas financeiras são importados e cotados originalmente em dólar americano, estes foram convertidos para a moeda nacional (Real), onde a taxa de câmbio considerada foi de R$ 2,27 por dólar (Banco Central do Brasil, 2014).

Sendo assim procedido, tem-se o investimento total do Projeto na ordem de 132 milhões de reais, considerando a origem de seu aporte capital como próprio, ou seja, da empresa executora do projeto. O fluxo de caixa projetado foi para o período de 15 anos, sendo este adotado em função dos prazos médios usuais para análise de projetos industriais com perfil semelhante ao presente.

As receitas advindas deste projeto serão provenientes da venda do gás natural, gerado no final do processo de ECBM-CO2 e da venda de Créditos de Carbono. No entanto, o valor que se considera para a análise de resultados é o valor obtido da Receita Líquida. Para a obtenção do valor da Receita Líquida do Projeto de ECBM-CO2 na jazida de Charqueadas, foram adotadas as seguintes premissas:

a) Receitas Operacionais: advindas da produção, da comercialização de gás e da obtenção de créditos de carbono. Esta ultima está sendo considerada devido a potencialidade de este projeto vir a integrar os mecanismos de flexibilização.

As receitas advindas da produção de gás começarão a ser geradas no início do primeiro semestre do quarto ano das atividades, visto que o tempo de maturação do processo até que seja extraído o gás, em média é 12 meses após início de injeção de CO2, segundo Agrawal (2007).

As receitas advindas da injeção de CO2 e a obtenção de créditos de carbono inicia no primeiro semestre do terceiro ano, quando a infra-estrutura necessária para a realização da mesma já estará finalizada. Não obstante, no cenário em que é considerada a obtenção de Créditos de Carbono, não se pode deixar de destacar que devido ao chamado pênalti de geração de GEE da extração de gás natural deve-se deduzir o mesmo, que foi considerado neste trabalho no valor de 30% [6] do valor total injetado de CO2, a partir do momento em que o processo de extração de gás se inicia, podendo ser visualizado na Tabela 1:

Tabela 1 - Projeção da evolução das receitas com a produção de gás e créditos de carbono

Fonte: resultados de pesquisa.

b) Deduções da Receita Bruta: as deduções da Receita Bruta para o presente projeto representam o somatório dos tributos incidentes da comercialização direta dos produtos, notadamente ICMS, PIS e COFINS. Utilizou-se a alíquota média de 15% para o ICMS e de 3,65% para PIS/COFINS. Os tributos que compõem as deduções da Receita Bruta incidem diretamente sobre esta.

c) Despesas Operacionais: também consideradas como administrativas, foram projetadas mediante dados de bibliografia (CDM, 2007), que consideram apenas o monitoramento, este no valor de 2% sobre o valor dos equipamentos. O valor total de máquinas e equipamentos totaliza 23,3 milhões de reais. Estes valores são calculados à medida que os equipamentos foram adquiridos ao longo da implantação do projeto.

d) Imposto de Renda e Contribuição Social: incidentes sobre a operação do projeto foram calculados com base na tributação do Lucro Presumido, sendo aplicado 8% sobre a Receita Bruta, incidindo sobre esta base as alíquotas de 9% para CSLL, 15% para IR acrescidos de 10% sobre o valor da base que exceder 240 mil reais /ano.

e) Reinvestimentos em Ativo Permanente: além das despesas de implantação já apresentadas, foram projetados nessa análise, um investimento anual equivalente à despesa de depreciação, como forma de anular o efeito à capacidade produtiva, preservando a capacidade instalada do período de projeção.

Outro vetor de suma importância no cálculo dos resultados financeiros de um projeto é o valor a ser adotado para a Taxa de Desconto. A taxa de desconto correta é um dos principais determinantes na avaliação dos resultados de viabilidade. Para tanto, de acordo com Ravagnani (2007), assumiu-se uma taxa de desconto de 12%, pois esta reflete o custo de oportunidade de investir neste projeto, dado que o Banco Mundial utiliza taxas de desconto entre 8% e 12 % para empréstimos á países em desenvolvimento.

Para efeitos de conclusão desta análise foram selecionados os indicadores comumente utilizados em estudos de viabilidade econômico-financeiros. São eles, de acordo com Casarotto Filho e Kopittke (2000):

VPL - Valor Presente Líquido: utilizado para determinar o valor presente de uma série de recebimentos descontados a uma determinada taxa de desconto (TMA).

TIR - Taxa Interna de Retorno: é a taxa que iguala os valores das entradas (Fluxo de Caixa Livre) ao das saídas, ou seja, que iguala os Fluxos de Caixa Livres da Empresa à zero. Ela é calculada para comparação com a Taxa Mínima de Atratividade utilizada (Taxa de Desconto). Sempre que a TIR > TMA, o projeto é economicamente viável.

Pay-Back Simples: representa, na forma de "período de tempo", quando o valor investido no projeto retornará para o investidor.

Pay-Back Descontado: mesmo conceito do indicador anterior, porém, neste caso, é considerada a Taxa de Desconto dos Fluxos de Caixa do Projeto.

5.3 PREMISSAS DA CRIAÇÃO DOS CENÁRIOS

Com base na evolução de preços brasileiros do m3 do gás natural destinado à indústria, segundo dados da Agência Nacional do Petróleo (ANP, 2013), adotou-se para o cenário-base, o valor de R$ 0,75 o metro cúbico do gás, preço vigente em novembro de 2013 para os consumidores deste setor, os quais demandam mais de 200 mil metros cúbicos de gás/dia. Neste cenário-base, foram simulados os valores para os indicadores econômicos em dois momentos: com a obtenção dos Créditos de Carbono e sem a obtenção dos créditos. Concomitantemente, foram criados cenários alternativos, em que se realizou projeções de elevação dos preços do gás, baseados nos dados obtidos na ANP, em que para os últimos dez anos a variação média anual foi de 16%.

Utilizar-se-á no que tange a produção de gás, o pressuposto de que este será constante até o final do projeto a partir do momento em que atingir sua capacidade de 100%, sendo essa produção anual em torno de 126,2 milhões de m3. Tal premissa será adotada no intuito de facilitar os cálculos, dado que a curva de produção de gás por injeção de CO2 na jazida de Charqueadas não foi elaborada. Nestes cenários alternativos, também se utilizou a análise em que é considerada a obtenção dos Créditos de Carbono como uma segunda fonte de receita.

Com base nas informações do European Climate Exchange, o valor do Crédito de Carbono por tonelada empregado é de R$ 53,29, publicado no jornal Valor Econômico, datado em 28/10/2013.

As principais variáveis analisadas foram o descritivo físico, indicando o custo do investimento, a remuneração do gás natural destinado à indústria e o valor dos Créditos de Carbono. No que tange aos Créditos de Carbono, uma importante ressalva precisa ser feita, em relação ao Protocolo de Quioto. A primeira fase do Protocolo (2008-2012) não prevê a obtenção de Créditos de Carbono à atividade de armazenamento geológico de CO2, no entanto, este assunto vem sendo pauta de discussões nas reuniões da Conferência das Partes, com o objetivo de permitir que tal atividade seja passível de obtenção de Créditos, já que pode vir a ser a responsável pela mitigação, a nível mundial, de 20% do total de CO2 emitido para a atmosfera, segundo IPCC (2015).

A modelagem construída inclui seis cenários distintos descritos na Tabela 3, sendo que para cada um deles será simulada a Receita Bruta com e sem a obtenção dos Créditos de Carbono. Os valores calculados, nas projeções, como destacado anteriormente, foram realizados com base nos dados da ANP, que verificou um aumento médio anual de 16% entre os anos de 2002 e 2012 nos preços do gás natural destinado à indústria.

Dessa maneira, realizou-se a criação de seis cenários, utilizando para tanto a variação dos preços do gás, com objetivo de identificar à partir de que momento e de qual preço do mesmo o projeto se tornaria economicamente viável. Sendo assim, foram gerados os primeiros resultados, que estão compilados na Tabela 2.

Tabela 2 – Cenários de variação do preço do gás e simulação de receitas

com e sem créditos de carbono

Cenários |

M3 do Gás R$ |

Crédito de Carbono R$ |

Receita anual SEM Créditos de Carbono R$ |

Receita anual COM Créditos de Carbono R$ |

1 |

0,75 |

53,29 |

94.687.380,00 |

96.241.796,01 |

2 |

0,87 |

53,29 |

109.837.360,80 |

111.391.776,81 |

3 |

1,08 |

53,29 |

136.349.827,20 |

137.904.243,21 |

4 |

1,17 |

53,29 |

147.797.152,69 |

149.351.568,70 |

5 |

1,36 |

53,29 |

171.444.697,12 |

172.999.113,13 |

6 |

1,58 |

53,29 |

198.875.848,66 |

200.430.264,67 |

Fonte: resultados de pesquisa.

De posse destes primeiros resultados, elaborou-se o cálculo dos indicadores econômicos, sendo que entre as variações de preço dos cenários 1 a 4, os indicadores encontrados mostraram que o projeto se apresenta como economicamente inviável. Logo, foram então disponibilizados para análise, somente os resultados encontrados para o Cenário 1 (cenário base), o Cenário 3 (valor médio das variações do preço do gás) e os resultados dos cenários 5 e 6. Tal artifício foi utilizado visto que, no cenário 5 o projeto apresenta resultados que indicam que o projeto é economicamente viável, porém somente quando considerada a obtenção dos créditos de carbono.

No intuito de buscar a viabilidade econômica do projeto sem contar com a obtenção dos créditos de carbono, elencaram-se os resultados do cenário 6, dado que tal atividade ainda não é contemplada dentre os mecanismos de flexibilização via Protocolo de Quioto, não sendo, portanto, passível de obtenção destes créditos.

Dados estes pressupostos, são obtidos os seguintes Indicadores Econômicos, conforme descrito na Tabela 3;

Tabela 3 - Resultados dos indicadores econômicos por cenário

Indicadores Econômicos |

Taxa Desconto |

Pay-Back Simples |

Pay-Back Descontado |

VPL |

TIR |

Cenário 1 com créditos |

12% |

9,51 |

38,00 |

-107.796.061,00 |

2% |

Cenário 1 sem créditos |

12% |

21,63 |

73,58 |

-167.382.006,00 |

-5% |

Cenário 3 com créditos |

12% |

8,76 |

16,51 |

-13.282.920,00 |

10% |

Cenário 3 sem créditos |

12% |

10,84 |

25,49 |

-72.868.860,00 |

6% |

Cenário 5 com créditos |

12% |

7,38 |

11,04 |

55.453.910,00 |

16% |

Cenário 5 sem créditos |

12% |

8,58 |

15,42 |

-4.132.036,00 |

11% |

Cenário 6 com créditos |

12% |

6,5 |

8,64 |

129.918.809,00 |

21% |

Cenário 6 sem créditos |

12% |

7,29 |

10,57 |

70.332.863,00 |

17% |

Fonte: resultados de pesquisa.

No gráfico1 evidencia-se a importância da obtenção destes Créditos, tanto no aumento das receitas como no resultado do Valor Presente Líquido (VPL).

Gráfico 1 - Valor Presente Líquido da atividade nos cenários de 01 a 06 com e sem a obtenção de Créditos de Carbono.

Fonte: resultados de pesquisa.

Diante destas informações em conjunto com a análise dos indicadores econômicos gerados e apresentados para quatro dos seis cenários elencados, é possível vislumbrar que mesmo considerando um aumento de 16% de um cenário para outro no preço do gás, esta atividade somente se torna economicamente viável no Cenário 5 com a obtenção dos Créditos de Carbono.

Buscando identificar o valor do metro cúbico do gás natural que tornaria o Projeto ECBM para a Jazida de Charqueadas economicamente viável, sem considerar a obtenção de créditos de carbono, obteve-se o valor de R$ 1,58. Adotando, portanto este valor, que corresponde ao Cenário 6, foi possível encontrar a viabilidade econômica do projeto sem a presença da receita adicional gerada pelo Crédito de Carbono, tal que o VPL apresentou valor de 129,9 milhões de reais com Créditos de Carbono e 70,3 milhões de reais sem a obtenção dos mesmos, e uma TIR de 21% e 17% respectivamente, o que torna o projeto economicamente viável em ambos os casos.

Diante da perspectiva da implantação de tecnologias que reduzam as emissões de gases de efeito estufa, o CCGS aparece como uma promissora alternativa no combate ao aquecimento global.

Dentre as diferentes possibilidades de armazenamento, optou-se por realizar estudo de viabilidade econômica considerando a alternativa que usa como local de armazenamento camadas de carvão, por existir a produção de gás natural associada ao final do processo, agregando a geração de energia como adicional ao projeto.

A localidade elencada para a execução de projeto de ECBM-CO2, devido às características carboníferas, foi a Jazida de Charqueadas, que também abriga sobre suas proximidades o Pólo Petroquímico de Triunfo, fonte estacionária fornecedora do CO2 a ser utilizado no processo.

Diante disso, o cenário elencado como base do estudo, em que foram utilizados os valores de mercado vigentes: o preço do o metro cúbico do gás natural, R$ 0,75, e do crédito de carbono, R$ 53,29, a atividade de ECBM-CO2 apresentou-se como economicamente inviável, em vista dos resultados obtidos para os indicadores econômicos.

No intuito de encontrar valores para o preço do gás que tornassem o processo de ECBM-CO2 viável, foram criados seis cenários alternativos, em que as variações nos preços obedeceram às variações apresentadas nos últimos dez anos.

Prospectando elevação no valor do m3 do gás, obtiveram-se resultados que indicaram a viabilidade econômica do projeto somente no momento em que este atingiu o valor de R$ 1,36, destacando que este resultado positivo ocorre somente nos cenários 5 e 6 em que é considerada também a obtenção dos créditos de carbono como receita adicional.

Como a atividade de armazenamento geológico de CO2 ainda não é contemplada nos Mecanismos de Flexibilização, os quais permitem a obtenção de Créditos de carbono, buscou-se a projeção de mais uma alteração no preço do metro cúbico do gás, com o objetivo de tornar o projeto economicamente viável sem contar com a aquisição destes créditos.

Dessa forma, utilizando o valor de R$ 1,58 o metro cúbico do gás, foram obtidos resultados que demonstraram a viabilidade econômica da atividade sem a aquisição dos créditos de carbono.

Estes resultados indicam, portanto, que para esta atividade sob o ponto de vista econômico-financeiro se tornar atrativo para investimentos é imprescindível a elevação do preço do metro cúbico do gás, visto que os resultados obtidos utilizando o preço de mercado não indicam atratividade para o investimento.

No entanto podem vir a ser considerado em futuras simulações, o emprego de políticas públicas que subsidiem tal atividade. Visto que a realização de um projeto dessa grandeza pode se tornar uma oportunidade para desenvolvimento tecnológico do estado do Rio Grande do Sul, além da geração de inúmeros empregos diretos e indiretos criando assim, uma nova dinâmica econômica para o município de execução do projeto, bem como nos municípios localizados nos arredores.

Outro ponto de suma importância deve ser destacado, dado que um empreendimento dessa magnitude, o qual será necessário o aporte de 132 milhões de reais, virá a contribuir com a geração de receita aos cofres públicos através do ICMS, PIS/COFINS e IR/CSLL, na ordem de 25 milhões de reais por ano, quando da sua capacidade efetiva de funcionamento, ou seja, a produção anual de 126.249.840 m3 de gás, que deva ser atingida no primeiro semestre do sexto ano.

Tem-se também como horizonte positivo da implementação do processo de ECBM-CO2 a geração de energia mais limpa, a qual é fundamental na garantia da independência energética local, concomitantemente com a redução da dependência do gás natural, que é em grande parte, importado da Bolívia.

Destaca-se ainda que no Estado do Rio Grande do Sul, existem outros locais com potencial para a realização desta atividade, como por exemplo, as jazidas carboníferas de Morungava, Chico Lomã e Santa Terezinha.

Destarte, o projeto ECBM-CO2 para a Jazida de Charqueadas deve ser tratado não somente do ponto de vista econômico, mas também levando em consideração a importância da questão da diversificação da matriz energética, visto que a expectativa para o ano 2050 da demanda de energia em nível mundial é dobrar, este projeto ganha relevo, tornando-se uma forma de garantir as gerações futuras uma fonte alternativa de energia que contribua simultaneamente para a redução de emissões de gases de efeito estufa e o desenvolvimento de forma sustentável.

ANP (AGÊNCIA NACIONAL DE PETRÓLEO, GÁS NATURAL E PETRÓLEO). (2013). Análise de preços. Disponível em: <http://www.anp.gov.br/petro/analise_precos.asp>. Acesso em: nov. 2014.

AGRAWAL, A. The economic feasibility of enhanced coalbed methane recovery using CO2 sequestration in the San Juan Basin. Submitted to the Office of Graduate Studies of Texas A&M University in partial fulfillment of the requirements for degree of Master of Science. May 2007.

BANCO CENTRAL DO BRASIL. (2014). Cambio e capitais estrangeiros. Disponível em: <http://www.bcb.gov.br/?TXCAMBIO>. Acesso em: 17 nov. 2014.

BIANCHINI, R. V. (2007). O Armazenamento Geológico de CO2 como Opção de Mitigação das Mudanças Climáticas. Trabalho de conclusão (Graduação) – curso de Engenharia Ambiental, Pontifícia Universidade Católica do Rio de Janeiro. Rio de Janeiro.

CASAROTTO FILHO, N.; KOPITTKE, B. H. (2000) Análise de Investimentos. 9.ed. São Paulo: Atlas.

CDM (CLEAN DEVELOPMENT MECHANISM). (2003). Guide to the Clean Development Mechanism: putting the Marrakesh accords into practice. New York, Geneva: United Nations.

CEPAC (CENTRO DE EXCELÊNCIA EM PESQUISA SOBRE ARMAZENAMENTO DE CARBONO). (2008). Camadas de carvão brasileiras e capacidade para armazenamento de CO2 para redução das emissões de gases de efeito-estufa. XI Mostra da Graduação da PUCRS. Porto Alegre.

HARTE, M. J. (1995). Ecology, Sustainability and environment as capital. Ecological Economics, n. 15, p. 157-164.

HERZOG, H.; GOLOMB, D. (2004). Carbon Capture and Storage from Fossil Fuel Use. Cambridge: Massachusetts Institute of Technology.

HOPPE, L. (2009) Geração de energia limpa e diversificação da matriz energética: a viabilidade da produção de gás natural a partir do armazenamento geológico de CO2 na jazida de Charqueadas. Brasil. Porto Alegre. Dissertação realizada no Programa de Pós-Graduação em Economia da PUCRS.

HOPPE, L. (2012) Modelagem para avaliação do potencial de captura e armazenamento geológico de CO2 em campos de petróleo, camadas de carvão e aquíferos salinos no Brasil Brasil. Porto Alegre. Tese realizada no Programa de Pós-Graduação em Engenharia e Tecnologia de Materiais da PUCRS.

IPCC - INTERGOVERNMENTAL PANEL ON CLIMATE CHANGE. (2005). Safeguarding the ozone layer and the global climate system. Disponível em: <http://books.google.com/ books?hl=pt-BR&lr=&id=Qf0MVNcQKmQC&oi=fnd&pg=PP13&dq=IPCC,+2005+Bert+ Metz,+Lambert+Kuijpers,+Susan+Solomon&ots=5tJ-y4kQ6p&sig=7yCOe3v9a7Cok-G-KtmJgXLf-AI#PPP1,M1>. Acesso em: jun. 2008.

------. Disponível em http://www.ipcc.ch/organization/organization.shtml Acesso em Setembro de 2015.

JORNAL VALOR ECONÔMICO. Seção de Economia. São Paulo, 2013 e 2014.

KETZER, J. M.; CARPENTIER, B.; GALLO, Y. L.; THIEZ, P. L. (2005). Geological Sequestration of CO 2 in Mature Hydrocarbon Fields Basin and Reservoir Numerical Modelling of the Forties Field, North Sea. Oil & Gas Science and Technology, v. 60, n. 2, p. 259-273.

KETZER, J. M. et al. (2007). Opportunities for CO2 Capture and Geological Storage in Brazil: The CARBMAP Project May 7-10. Pittsburgh, Pennsylvania: Sheraton Station Square.

LICKS, L. A. dos S. (2008). Avaliação do processo de captura de dióxido de carbono por absorção química visando a aplicação em termelétricas a carvão no Brasil. Dissertação (Mestrado em Engenharia e Tecnologia de Materiais). Porto Alegre, mar.

MCT (MINISTÉRIO DA CIÊNCIA E TECNOLOGIA). Mudanças climáticas. Disponível em: <http://www.mct.gov.br/upd_blob/0236/236122.pdf >. Acesso em: jan. 2016.

MIT (MASSACHUSSETS INSTITUTE OF TECHNOLOGY). (2003). The Economics of CO2 Storage. August. Disponível em: <http://sequestration.mit.edu/pdf/LFEE_2003-003_RP.pdf>. Acesso em: set. 2008.

RAVAGNANI, A. T. G. (2007). Modelagem Tecno-econômica de Sequestro de CO2 considerando Injeção em Campos Maduros. Tese (Doutorado) – Unicamp. Campinas.

REEVES, S. R. (2003). Assesmet of CO2 Sequestration and ECBM Potencial of U.S. Coalbeds. US Department of Energy Topical Report. Mar.

SASAKI, K. (2004). Carbon Sequestration Technology: current status and future outlook. IEEJ Publication, Mar.

SILVA, Z.R. (1984). Anais do XXXIII Congresso Brasileiro de Geologia-caracterização petrológica e tecnológica das camadas de carvão da jazida de Charqueadas do Rio Grande do Sul. Rio de Janeiro.

SOCOLOW, R. H.; PACALA, S. (2007). A Plan to Keep Carbon in Check. Scientific American, Sept.

1. Doutora em Engenharia de Materiais. Professora Adjunta da PUCRS. E-mail: leticia.hoppe@pucrs.br

2. Doutor em Economia. Professor Titular da PUCRS. Pesquisador do CNPq. E-mail: augusto.alvim@pucrs.br

3. Doutor em Mineralogia, Petrologia e Tectônica. Professor Titular da PUCRS. E-mail: jketzer@pucrs.br

4. Explotação: extração de recursos naturais em reservatórios geológicos.

5. Carbmap é um projeto da PUC/RS cujo objetivo final é a elaboração do Mapa Brasileiro de Seqüestro de Carbono, em fase de conclusão.

6. O valor de desconto de 30% foi obtido através do cálculo que determina que para cada unidade de volume de CH4, são liberadas ¼ desse valor em CO2 após sua conversão em massa.