HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 14) Año 2016. Pág. 4

Jaime Moraes de VARGAS 1; Kazuo HATAKEYAMA 2

Recibido: 31/01/16 • Aprobado: 18/02/2016

5. Custeio direto modificado (CDM)

RESUMO: Para que produtos sejam disponibilizados ao mercado, custos diretos e indiretos incidem sobre todo o processo, do projeto à assistência pós-venda do item fornecido. Propõe-se, neste artigo, suscitar a problemática do rateio e sugerir melhorias na gestão de custos gerenciais pelo modelo de custeio direto modificado (CDM). A demonstração de resultado pelo CDM apresenta novo conceito de margem de contribuição por produto, no qual custos variáveis e alguns fixos podem ser calculados individualmente, desde que sua apropriação possa ser mensurada por item e agregue valor direto ao produto. |

ABSTRACT: To products be available to the market, direct and indirect costs happen on the whole process, from the project to the after-sales attendance of the supplied item. This article intends to raise the problem of the overheads and to suggest improvements in the administration of managerial costs for the model of modified direct costing (CDM). The result demonstration for CDM presents a new concept of contribution margin for product, whereby variable costs and some fixed costs can be done by individually calculations, since this appropriation can be measured by item and lend direct value to the product. |

Em geral, as empresas não dispõem de um só produto para oferecer ao mercado. De acordo com Kotler (1993), os produtos têm ciclos de vida que sugerem mudar as estratégias de marketing ao longo do tempo. Um produto normalmente tem uma vida, ou seja, uma permanência no mercado, com início, meio e fim; e passa por quatro estágios em seu ciclo de vida: introdução, crescimento, maturidade e declínio. Portanto, a diversificação de produtos e a segmentação são aconselháveis para a sobrevivência das empresas.

Para que os produtos sejam disponibilizados ao mercado, custos diretos e indiretos incidem sobre todo o processo, do projeto à assistência pós-venda do item fornecido. Analisar custos torna propenso, portanto, à busca de fórmulas que permitam distribuir por produto os gastos indiretos e despesas gerais, para que se possa avaliar a participação individual dos itens no resultado geral das empresas.

O rateio destes custos gerais, que não agregam valor direto ao produto, remete a um conjunto de problemas que se objetiva aqui levantar.

Antes, todavia, é preciso separar o contábil do gerencial. A contabilidade das empresas obedece a um conjunto de normas legais e padrões que não necessariamente são todas úteis para a tomada de decisão estratégica dos empresários, inclusive em se tratando de análise de custos. O custo gerencial, nesta esteira, surge como ferramenta alternativa para as decisões estratégicas dos administradores, preenchendo as lacunas deixadas pelo custo contábil.

Com efeito, várias propostas e métodos para a análise gerencial de custos estão disponíveis na literatura (Bornia, 2010); e, em regra, quase todas sugerindo alguma fórmula supostamente justa de rateio para despesas gerais e custos indiretos.

O custo gerencial tem como atributo o auxílio à tomada de decisões estratégicas nos negócios. Com enfoque gerencial, a análise das variações de custos previstos e realizados; a análise da contribuição marginal de cada produto ou serviços; e a análise de resultados em termos de caixa estão entre os principais objetivos de custos (Tavares, 1993). O custo de natureza contábil, por sua vez, além de atender aos aspectos fiscais e tributários de registros demandados pelo Estado, colabora no controle de estoque de materiais; produtos em processo e acabados; apuração do custo histórico e do lucro bruto (Ibid. 1993).

Levanta-se, destarte, a opção dos tomadores de decisão em nível comercial, considerarem dispor de melhor alicerce na análise gerencial de custos.

Por outro lado, se a diversificação de produtos se constitui em uma estratégia de marketing normalmente adotada, outra questão a ser estudada é se o rateio de custos indiretos e despesas gerais por produto não acabam por onerar e prejudicar a competitividade individual destes produtos no mercado. Com inclinação para o marketing estratégico e enfoque em vendas, propõe-se, neste artigo, suscitar a problemática do rateio e sugerir um modelo de custeio direto modificado (CDM).

Entre os métodos de custeio mais citados na literatura, tem-se o custeio por absorção, o custeio variável e o custeio ABC (Abbas et al. 2012). Além destes, o presente estudo referenciará o custeio RKW e a teoria das restrições.

Também denominado custeio integral ou, ainda, custeio total, o custeio por absorção se caracteriza pela distribuição da totalidade dos custos (variáveis, fixos, diretos e indiretos) aos produtos. Este sistema é o utilizado para atender os princípios contábeis e, também, é normalmente usado para fins gerenciais (Bornia, 2010).

Neste sistema todas as despesas são rateadas pelos produtos vendidos. Ilustrando, quando não são terceirizados, os custos de jardinagem, segurança, alimentação e limpeza, serão incorporados de alguma forma em algum produto. O desafio reside em escolher qual a fórmula mais justa para introduzir tais despesas (Tavares, 1993). No custeio por absorção denominado "Ideal", apesar dos custos fixos também serem distribuídos aos produtos, os desperdícios não são considerados (Bornia, 2010).

Segundo Tavares (2015), "produto não dá lucro, produto dá margem de contribuição". O resultado da venda líquida (VL) de um determinado produto após a subtração dos custos variáveis (CV) deste único item será a margem de contribuição (MC), Equação 1. Custos fixos (CF) somente deverão ser considerados na etapa seguinte, de forma global. Por sua vez, cada produto irá contribuir com sua margem para que o total dos custos fixos seja coberto. O que sobrar no cômputo geral será o lucro (L) da empresa, Equação 2. Resumidamente tem-se:

MC = VL - CV (1)

L = MC - CF (2)

O custeio variável, leva em conta apenas os custos que estão diretamente relacionados ao produto.

O método RKW (Reichskuratorium für Wirtschaftlichkeit) decorre do custeio de absorção integral, pois segue os princípios de rateio de custos fixos e despesas alocados aos produtos de um determinado centro de custos. O rateio ocorre com base no número de unidades produzidas (Bernardi, 2005).

Este sistema considera apenas custos indiretos por meio de bases de distribuição determinadas e apropria valores proporcionalmente aos produtos que passaram por aquele centro de custos (Bornia, 2010).

O RKW é uma técnica que consiste no rateio de custos de produção e todas as despesas da empresa, com base na alocação de valores em diversos departamentos, ou centro de custos, de forma que no final todos os gastos recaiam sobre os produtos (Martins, 2003).

Bórnia (2010) relaciona cinco etapas para sintetizar o método. Tem-se o início pela separação dos custos em itens; em seguida a divisão da empresa em centros de custos; após ocorre a etapa de identificação dos custos (distribuição primária); seguida pela distribuição dos custos indiretos (distribuição secundária); e, por fim, a apropriação dos custos dos centros para os produtos (distribuição final).

Segundo Bórnia (2010), existe mais de um modelo para o custeio baseado em atividades (ABC). O enfoque pode ser dado mais para o cálculo (método), ou para decisões no âmbito estratégico, ou ainda, para a melhoria dos processos. O custeio ABC pode ser considerado como um método mais preciso para atribuir os custos indiretos aos produtos (Martins, 2003). Neste caso a análise de custos se caracteriza pelo rastreamento minucioso e complexo das rotas de consumo e de atividades que os produtos percorrem no processo produtivo (Nakagawa, 1994).

Não obstante à complexidade dos fundamentos adotados por este custeio, o ABC também é um método que onera o custo do produto via utilização de rateios, ainda que em menor grau, via alocação rebuscada de custos das atividades auxiliares.

Goldratt e Cox (1993) defendem que ganho é somente a diferença entre o preço de vendas e o custo da matéria-prima. Trata-se de uma fórmula que questiona com energia as tradicionais práticas gerenciais com decisões tomadas a partir da contabilidade de custos. É um enfoque aparentemente simples de gestão de custos, no qual o inventário e a despesa operacional são tratados globalmente. Não se aplicam rateios de custos indiretos e tampouco incidem custos diretos, exceto a matéria-prima.

As organizações devem se atentar aos gargalos (restrições), provendo mecanismos de comunicação e de busca de soluções às restrições com foco na meta da organização. Tudo isso, afirmam os autores, a permitir maior competitividade nos negócios por meio de uma estratégia de resultados.

Contraponto às ações tradicionais de reduzir custos, a prioridade da teoria das restrições é aumentar ganhos com a busca de novos mercados e alternativas (Bornia, 2010). É a preferência pela contabilidade de ganhos ao invés da contabilidade de custos.

Alguns conceitos e definições básicas adotados neste artigo são necessários serem descritos, de modo que se possa aclarar da melhor forma o estudo proposto. Por custo direto se entende aquele que agrega valor diretamente sobre o produto, sem o qual o produto não poderia ser produzido (Ex.: matéria-prima). Por conseguinte, custo indireto é aquele que não agrega valor diretamente ao produto (Ex.: despesas administrativas). O custo fixo é aquele que não varia, independente do volume faturado (Ex.: aluguéis). O custo variável aumenta ou reduz na razão direta do volume faturado (Ex.: impostos).

Existe, ainda, o custo semivariável, que se altera em patamares. É o caso da mão de obra direta assalariada. Os salários geralmente são fixos e mensais. Portanto, enquanto houver capacidade no período, o custo da mão de obra é sempre o mesmo, independente do volume de vendas no mês. Entretanto, à medida que são necessárias horas extras, adoção de segundo ou terceiro turnos ou novas contratações para atender o volume vendido, o custo passa a variar. Outro exemplo é o das comissões percentuais sobre vendas. Vendedores comissionados podem ter diferentes patamares de comissão de acordo com a evolução do seu desempenho no período (Martins; Assaf Neto, 1991).

Custos fixos ou variáveis não devem ser confundidos com custos diretos e indiretos. Um custo fixo pode ser considerado direto quando agregar valor ao produto. A depreciação de uma máquina utilizada na fabricação de um determinado produto poderia ser vista como agregador de valor, visto que sem o equipamento não se faria o produto. No caso de máquinas e equipamentos a depreciação pode ser considerada da mesma forma que a mão de obra direta (Costa et al. 2010). Então, se a depreciação concede valor ao produto, tal custo pode ser considerado como direto. Ainda assim, a depreciação seria considerada como um custo fixo, dado que com ou sem venda no período o valor seria contabilizado.

O custeio direto modificado que está sendo sugerido neste artigo, em suma, considera a margem de contribuição como o resultado das vendas líquidas menos os custos diretos. O conceito do custo direto aqui será ampliado, ou modificado, de modo a incluir custos fixos e variáveis, desde que estes agreguem valor direto e mensurável ao produto, sem rateios, Equação 3. Sem alteração da Equação 2 supra, uma nova fórmula surge para a margem de contribuição, em substituição à Equação 1:

MC = VL - CD (3)

Onde CD é o custo direto ampliado, no qual se incluem custos fixos que agregam valor direto ao produto e que podem ser mensurados individualmente.

Um dos principais desafios dos métodos de custeio é a sua aplicação prática por profissionais que não são da área de custos. As decisões estratégicas das organizações normalmente estão a cargo de pessoas que não são especialistas em custos. Com efeito, a análise de custos não deve ser exclusiva do departamento de custos. A complexidade e o requinte de muitos métodos propostos diminuem o acesso das pessoas com menor experiência na área.

Tanto a linguagem utilizada quanto as fórmulas propostas deveriam ser de fácil entendimento e, igualmente, de fácil aplicação. Assim, alvitra-se que a simplicidade, na medida do possível, se sobreponha à complexidade. Entretanto, mesmo quando destinados às pequenas e médias empresas, pelo que se pode observar nos manuais de técnicas e praticas de gestão de custos (Bacic et al., 2011), a complexidade impera.

Os rateios dos custos indiretos, dado seu caráter arbitrário (Martins, 2003) e subjetivo (Schoeps, 1992), podem estar entre os principais desafios para a prática da gestão gerencial de custos e para a tomada de decisão. Os rateios podem ser uma opção útil para o custeio de absorção e, por conseguinte, para o atendimento dos princípios e convenções contábeis normalmente aceitos. Não obstante, o rateio pouco contribui para a tomada de decisão, uma vez que pode causar distorções nos custos individuais dos produtos (Tavares, 1993; Martins, 2003).

Se usado o mesmo critério de rateio para um mix de produtos com custos individuais diferentes, o rateio pode onerar alguns itens e desonerar outros, prejudicando a competitividade de venda dos itens onerados.

Ademais, o rateio não permite:

As decisões estratégicas com base na análise gerencial de custos, em regra, se voltam para a formação de preços de venda dos produtos. Contudo, no composto de marketing as decisões sobre o próprio produto têm papel essencial.

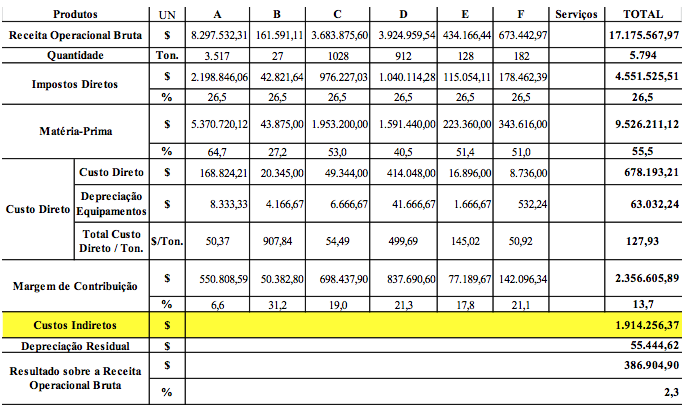

A partir de dados reais compilados de três empresas do ramo da distribuição de aços planos, serão apresentadas situações simuladas nas quais objetiva-se ilustrar oportunidades para a tomada de decisões estratégicas sobre o produto, utilizando a proposta do CDM, Tabela 1. É importante ressalvar que o CDM pode ser aplicável em qualquer ramo ou setor.

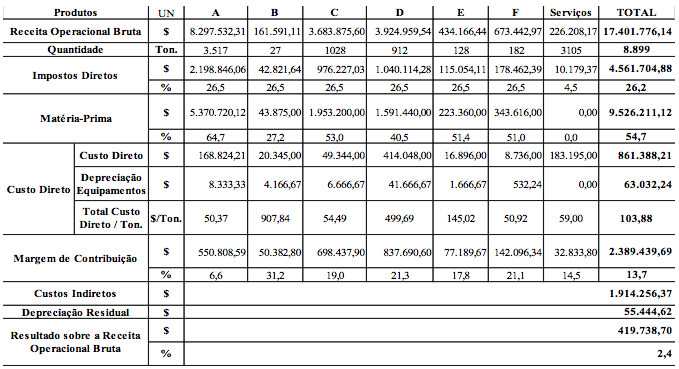

Tabela 1 - Demonstração de resultado mensal pelo CDM

Fonte: elaborado pelos autores

Na Tabela 1 observa-se o formato da demonstração de resultado pelo CDM. É simples verificar que o produto A responde por mais da metade do valor investido em matéria-prima, pela maior parte da receita operacional bruta (ROB) e pelo menor percentual de margem de contribuição (MC), ainda que represente em valor ($) a terceira maior MC. Considerando o total dos custos diretos, a matéria-prima representa 65% do todo.

O produto B tem o maior custo direto por tonelada, mas, também, a maior MC em percentual, ainda que seja a segunda menor em $;

Passando para o produto D, este item possui o maior investimento em equipamentos dedicados e o segundo maior custo direto por tonelada vendida.

O setor de distribuição de aços planos também se caracteriza pela utilização da opção de prestação de serviços para preencher a capacidade ociosa da produção. A última coluna da figura 2 demonstra a participação dos serviços na apuração dos resultados. A prestação de serviços ocupou 35% da produção, foi responsável por 1% da ROB e 1% do total da MC.

Com base nestes dados, algumas simulações podem ser feitas para melhorar a desempenho da empresa. Reitera-se que estes dados, ainda que compilados de diferentes empresas, tem origem em informações reais.

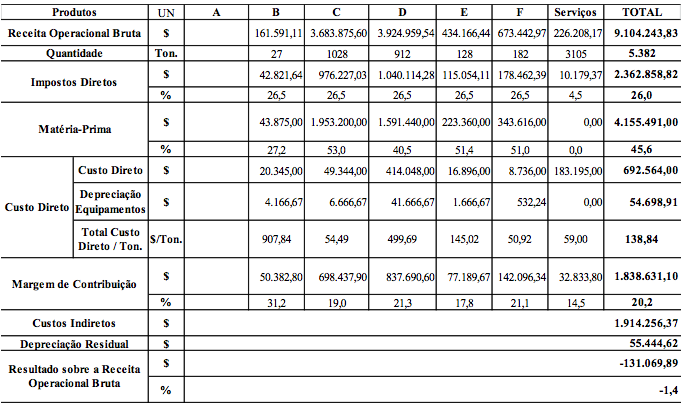

Na Tabela 2, a primeira simulação apresenta como ficaria o resultado se o produto A, que possui a menor MC, deixasse o mix da empresa.

Tabela 2 - Simulação de resultado com a supressão do produto A

Fonte: elaborado pelos autores

Além de suprimir itens, o método permite alterar volumes, criar diferentes cenários e situações. Pelo exemplo ilustrado, torna-se patente a importância do produto A, mesmo que este item possua a menor MC percentual do mix. É correto presumir que alguns custos indiretos possam deixar de existir com a supressão de um produto. Todavia, isso não invalida a análise rápida para a tomada de decisão. Caso se conclua que a decisão é factível, é aconselhável, em um segundo passo, o estudo dos impactos em relação aos custos indiretos.

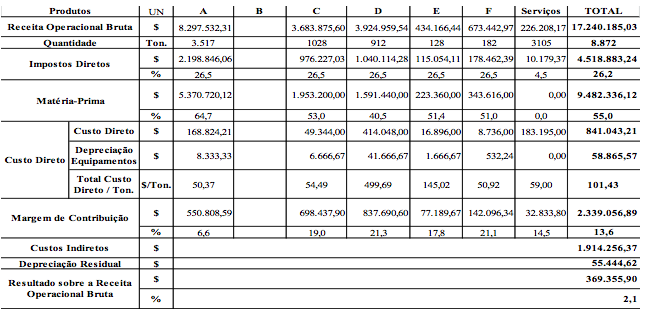

No produto B, como este tem o maior custo direto por tonelada e uma MC pouco representativa em valor, a Tabela 3 simula a supressão do item. Observa-se que apesar do baixo impacto, o item contribui positivamente para o resultado.

Tabela 3 - Simulação de resultado com a supressão do produto B

Fonte: elaborado pelos autores

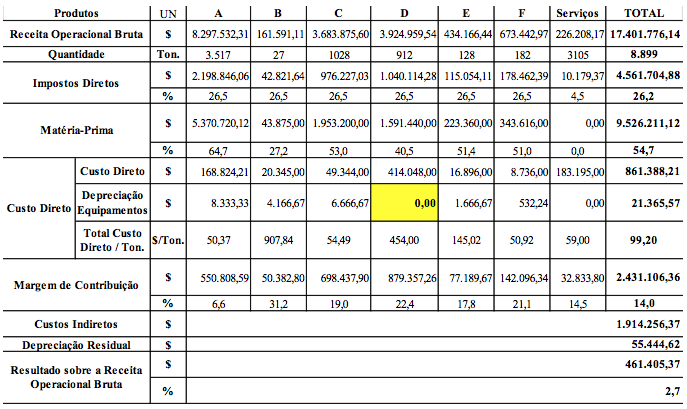

No produto D, poder-se-ia avaliar se o gasto em equipamentos foi um investimento acertado, haja vista o impacto que a depreciação incide. A Tabela 4 demonstra, no entanto, que se desconsiderada a depreciação o custo unitário reduz 9%. Em uma grande negociação, esta informação, se disponível ao gerente de vendas, pode significar o sucesso comercial do ano.

A depreciação é reflexo de um custo que já aconteceu. Considerar este custo no cálculo, ou não considerar, é uma questão de oportunidade. Se for um negócio representativo, o resultado de caixa será sensível e a tomada de decisão será segura no sentido de fechar o negócio. O cálculo do custo de depreciação tem a finalidade de repor o capital investido ao final da vida útil do bem adquirido. É, portanto, um custo a ser considerado. Entretanto, equipamento parado não se paga. É preferível fechar um negócio de grande expressão sem considerar a depreciação do que manter o equipamento ocioso.

Quem toma decisões precisa ter a informação de quanto a depreciação está impactando no custo. Em um ambiente competitivo, o negociador precisa de informações e ferramentas que possam ser utilizadas quando necessárias. A depreciação, neste sentido, é um handicap. Com o CDM é fácil simular a inclusão ou exclusão da depreciação, deixando a cargo dos decisores a opção de considerar, ou não, este custo.

Na simulação apresentada, o total do custo direto por unidade reduz de $499,69 para $454,00, conforme ilustra a Tabela 4:

Tabela 4 - Impacto da depreciação no custo direto unitário

Fonte: elaborado pelos autores

No que se refere à prestação de serviços, levando em consideração os volumes verificados de produção, a supressão simulada do item, aparentemente de baixo impacto, deve considerar outros fatores.

Por representar 35% do volume produzido, este item é gerador, presume-se, de consideráveis custos indiretos. É correto estimar, portanto, um valor de custo indireto menor do que o constante na Tabela 5. Uma verificação de segunda etapa na tabela por certo indicaria um valor menor. Dada a representatividade do volume produzido, uma vez suprimida a prestação de serviços, poderia haver uma redução mais significativa nos custos indiretos do que nos diretos.

A prestação de serviços, que normalmente é tida como uma alternativa positiva para preencher a capacidade ociosa das fábricas, nem sempre é isenta de custos extras. A estrutura poderá ter que se encorpar significativamente para atender determinados serviços ou clientes com requisitos especiais.

Tabela 5 - O impacto da prestação de serviços no custo

Fonte: elaborado pelos autores

Na análise do CDM é importante separar o custo por ordem de produção e o custo por produção contínua. Diferente do custo de produtos normais de linha, que obedecem a lógica da escala por produção contínua, no qual o volume maior resulta em menor custo devido a diluição dos custos por unidade produzida, o custo de produtos customizados requerem outra lógica.

Baseado na capacidade real de uma linha de corte transversal de chapas, observou-se o tempo de produção e intervalos de setup exigidos para cada comprimento de chapa. Neste caso, quanto maior o volume de itens produzidos, menor a tonelagem produzida por hora, conforme demonstra a Tabela 6.

O setor de vendas precisa levar em consideração o potencial dos impactos das perdas de produtividade geradas pelos itens customizados. Entretanto, deve considerar, também, as perdas de capacidade produtiva. Se não houver capacidade ociosa, a venda destes produtos em tamanho especial pode ser prejudicial para a realização de vendas de itens de dimensão padrão.

A Tabela 6 apresenta um exemplo real, no qual se nota a possibilidade de perda de mais da metade da capacidade, dependendo do comprimento a ser produzido:

Tabela 6 - Impacto da customização no tempo de produção por toneladas

Fonte: elaborado pelos autores

Segundo Boff (2011), flexibilidade está entre os pontos que parecem ser de maior destaque para o sucesso no mundo dos negócios. Está na essência da negociação a flexibilização das partes para o fechamento dos acordos. Nas relações de compra e venda, a flexibilidade nos preços, aparentemente se apresenta como questão fundamental para a realização de negócios.

Segundo Kotler (1993), "o preço é o único elemento do composto de marketing que gera receita"; os outros elementos produzem custos. Os fatores relacionados ao preço constituem-se nos mais significativos na determinação da participação de mercado e na rentabilidade das empresas. Todavia, os responsáveis pelas estratégias de preços nas empresas precisam ficar atentos às peculiaridades do mercado.

Em um mercado perfeitamente competitivo, o preço de mercado prevalecerá (Pindick; Rubinfeld, 2005). Continuando com o exemplo do ramo da distribuição de aços planos, como há grande concorrência e vários distribuidores, teoricamente os preços se estabelecem em um patamar mínimo.

Para casos especiais, grandes negócios ou momentos de necessidade de caixa, uma redução expressiva de preços pode se justificar. Na rotina das políticas comerciais de setores de commodities como o dos aços planos, diferenças substanciais de preços normalmente ocorrem por conta de períodos de reajuste por parte dos fornecedores destas empresas, os quais nem sempre os poucos do setor aumentam preços exatamente na mesma época. Em regra, passadas algumas semanas, todas tendem a praticar as mesmas alterações nos preços, estabelecendo um novo patamar de equilíbrio.

Em setores como este, reduzir preços com fins estratégicos de ganhar maior participação no mercado tem sido um erro comum praticado por alguns distribuidores. Quando a concorrência possui poder de negociação semelhante, todos tendem a dar o melhor de si, reagindo às ações e igualando preços, tal como discorre a teoria de equilíbrio de Nash (Ibid. 2005; Varian, 2006).

Para bens necessários a demanda de mercado é inelástica (Wonnacott; Wonnacott, 1979). Nas relações B2B, nas quais os negócios se realizam entre empresas, a demanda geralmente não aumenta ou diminui em virtude da variação de preços. Os compradores, em regra, tendem a adquirir matérias-primas o mais próximo da necessidade de produção de suas fábricas, para evitar custos gerados por excedentes de estoque.

A gestão de custos, no que tange a formação de preços, tem como tarefa analisar os resultados gerados pelo preço praticado pelo mercado e para auxiliar internamente na redução de desperdícios na busca de melhores resultados nas vendas. Quando o mercado não absorve preços maiores, aumentar lucros só pode advir da redução de custos.

Para Martins (2003), o responsável pela fixação de preços é o mercado e não os custos dos produtos.

Nas diversas referências da literatura e análises voltadas aos métodos de custeio abordados, a maioria tem como base a utilização de rateios. A aceitação do custeio de absorção é maior devido a sua aplicação fiscal na contabilidade das empresas. Por serem considerados de caráter subjetivo e arbitrário, os rateios possuem várias desvantagens para a análise gerencial de custos, principalmente em termos de produto.

Os métodos de custeio alternativos, que não utilizam bases de rateio, como a teoria das restrições e o custeio variável, possuem enfoque gerencial e se caracterizam pela aplicação paralela à gestão contábil de custos, tendo como escopo servir de ferramenta auxiliar para a tomada de decisão em nível estratégico nas empresas.

As simulações apresentadas ilustraram a aplicação viável de uma nova forma proposta para analisar custos estrategicamente. O custo direto modificado (CDM) pode preencher lacunas deixadas pelo custeio variável, ao considerar custos fixos, desde que estes possam ser mensurados individualmente, por produto, e que agreguem valor a este mesmo produto.

Em ambientes de mercado com muitos concorrentes, o posicionamento estratégico das empresas nem sempre é producente quando se adota a guerra de preços como opção, haja vista que todos os concorrentes buscam o seu melhor, incorrendo a tendência do equilíbrio de preços, só que em patamar menor de lucratividade. O CDM se mostrou uma ferramenta útil para a análise individual de desempenho dos produtos; na verificação do impacto da depreciação de equipamentos dedicados, bem como da verificação dos custos diretos de modo ampliado.

Sugere-se para trabalhos futuros a aplicação do CDM em outros setores, inclusive no varejo.

ABBAS, K.; Gonçalves, M. N.; Leoncine, M. (2012); "Métodos de custeio: vantagens, desvantagens e sua aplicabilidade nos diversos tipos de organizações apresentadas pela literatura". Revista ConTexto, Porto Alegre, v.12, n.22, pp. 145-159, 2. sem.

BACIC, M. J. et al. (2011); Manual de técnicas e práticas de gestão estratégica de custos nas pequenas e médias empresas. São Paulo: Conselho Regional de Contabilidade do Estado de São Paulo - CRCSP.

BERNARDI, A. R. (2005); Cálculo do preço de venda como fator de competitividade para produtos fabricados por micro e pequenas indústrias. 137f. Tese (Doutorado em Administração de Empresas) - Fundação Getúlio Vargas, São Paulo.

BORNIA, A.C. (2010); Análise Gerencial de Custos: Aplicação em Empresas Modernas. 3. ed. São Paulo: Atlas.

BOFF, R. J. (2011); " Negociação: Técnicas para a obtenção de resultados". Revista Interlink, Aparecida de Goiânia, v. 2, n. 2, pp. 109-129, jul./dez.

COSTA, R. P.; Ferreira, H. A. S.; Saraiva Jr., A.F. (2010); Preços, Orçamentos e Custos Industriais: Fundamentos da gestão de custos e de preços industriais. Rio de Janeiro: Elsevier.

GOLDRATT, E M.; Cox, J. (1993); A Meta: Um processo de aprimoramento contínuo. 10. ed. São Paulo: Educator.

KOTLER, P. (1993); Administração de Marketing: Análise, Planejamento, Implementação e Controle. 3. ed. São Paulo: Atlas.

MARTINS, E. (2003); Contabilidade de Custos. 9. ed. São Paulo: Atlas.

______; Assaf Neto, A. (1991); Administração Financeira: As finanças das empresas sob condições inflacionárias. São Paulo: Atlas.

NAKAGAWA, M. (1994); ABC: Custeio Baseado em Atividades. São Paulo: Editora Atlas.

PINDYCK, R. S.; Rubinfeld, D. L. (2005); Microeconomia. 6. ed. São Paulo: Pearson.

SCHOEPS, W. (1992); "O Método do Custeio Direto". Revista de Administração de Empresas, São Paulo, v.32, n.3, p.58-66, jul.-ago.

TAVARES, R. F. (1993); Curso Análise Gerencial de Custos e Formação de Preços de Venda. Porto Alegre: SENAI, EFAG.

______. Finance Training. (2015) Disponível em: <http:www.financetraining.com.br>. Acesso em: 10 ago.

VARIAN, H. R. (2006); Microeconomia Princípios Básicos: Uma abordagem moderna. 7. ed. Rio de Janeiro: Elsevier.

WONNACOTT, P.; Wonnacott, R. (1985); Introdução à Economia. São Paulo: McGraw-Hill.

1. Bacharel em Comunicação Social - Pontifícia Universidade Católica do Rio Grande do Sul - PUCRS, Brasil; Especialista em Marketing - Universidade Federal do Rio Grande do Sul - UFRGS, Brasil; Mestrando em Engenharia Mecânica - Universidade Sociedade Educacional de Santa Catarina - UNISOCIESC, Brasil.

2. Universidade Federal da Bahia, UFBA, Brasil; Especialista em Production Engineering and Management - University of Strathclyde - Glasgow, Escócia - UK; Mestre em Technical Education - Oklahoma State University - OSU, Estados Unidos; Doutor em Mechanical Engineering - University of Wales – País de Gales - UK; Pós-Doutorado em Waseda University - JP; Pós-Doutorado em University of Brighton e em The Victoria University of Manchester- Inglaterra -UK email: khatakeyama@uol.com.br.