Espacios. Vol. 36 (Nº 17) Año 2015. Pág. 3

O Impacto do Programa Nota Fiscal Paulista na Expansão das Receitas Tributárias do Estado

The Impact of «Nota Fiscal Paulista» Program of Expansion Tax Revenues of the State

Peter Felipe dos SANTOS 1; Hugo Leonardo Alves de MENDONÇA 2; Francisco CASSUCE 3; Cristiana RODRIGUES 4

Recibido: 07/05/15 • Aprobado: 23/06/2015

Contenido

2. O Programa de Estímulo à Cidadania Fiscal como política pública

4. Estratégia empírica aplicada

RESUMO: O objetivo é avaliar o impacto do Programa de Estímulo à Cidadania Fiscal do estado de São Paulo na a arrecadação real do ICMS. Na introdução existe uma contextualização legal e institucional do processo tributário, são apresentados a importância e os objetivos da política e os principais aspectos do seu funcionamento; em seguida são apresentados os dados e a metodologia econométrica baseada no modelo de diferenças-em-diferença, aplicada ao objetivo do artigo. Como conclusão, evidencia-se um efeito positivo e significativo do Programa sobre a arrecadação real do imposto, na ordem de R$600 milhões. |

ABSTRACT: The objective is to evaluate the impact of the Stimulus Program for Fiscal Citizenship of the state of São Paulo in the actual tax revenues of the ICMS. In the introduction there is a legal and institutional context of the tax process, are presented the importance and objectives of the policy and the main aspects of its operation; and then presents the data and the econometric methodology based on the model of differences-in-differences, applied to the purpose of the article. In conclusion, there is evidence of a positive and significant effect of the program on the actual collection of the tax in the order of R $ 600 million. |

1. Introdução

O aparato governamental é custeado e mantido com recursos provenientes da tributação que a União, os estados e os municípios exercem sobre os cidadãos, assim como todos os gastos envolvidos na implantação de serviços e bens de utilidade pública e ainda nos programas de transferências de renda e nos subsídios estratégicos que o governo nacional decida implantar.

No Brasil vigoram hoje 92 tributos entre taxas, impostos e contribuições, sendo que os impostos são divididos na esfera federal, estadual e municipal [5]. Nesse artigo o foco será o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), sendo necessário fazer algumas considerações sobre o mesmo.

O ICMS é um imposto estadual regressivo, portanto não é possível identificar quem de fato suporta o imposto, implicando na mesma alíquota aplicada para quaisquer contribuintes. Do total arrecadado pelo estado, 25% é destinado aos municípios proporcionalmente ao índice de participação dos municípios (IPM), sendo que de acordo com a secretaria da fazenda de São Paulo (Sefaz) esse recurso é a principal fonte de receita do estado de São Paulo e também a principal em diversos municípios do estado. E por fim, é um imposto não cumulativo, podendo ser compensado o valor devido em cada operação com o montante cobrado na ação anterior.

O somatório de uma extensa e muito complexa lista de tributos, e um Estado que por deveras se mostra ineficiente com relação à utilização de seus recursos, bem como inúmeros casos de corrupção e facilidade de suborno aos agentes responsáveis pela fiscalização, resulta em um nível de sonegação fiscal, na impressionante marca de 37,8% do PIB de evasão fiscal (Schneider e Enste, 2000).

Com isso, os planejadores de políticas visam criar programas que gerem mecanismos para mitigar a sonegação de diversas formas possíveis. Dessa forma, em 2007 surgiu o Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo, popularmente conhecido como Nota Fiscal Paulista, que tem por objetivo direto aumentar o interesse dos cidadãos em pedirem o documento fiscal em todas as suas compras a fim de aumentar o número de notas fiscais emitidas no estado, consequentemente, aumentando o volume arrecadado em ICMS e diminuindo a informalidade.

O estudo desse programa é de grande relevância devido as proporções que ele vem alcançando desde sua implantação, sendo o principal programa do país no intuito de combater a sonegação. Dado que o estado de São Paulo tem a maior economia do país o impacto desse programa para o estado e para a federação como um todo deve ser alvo de estudos, até mesmo para uma possível reaplicação da política em outra unidade federativa.

Essa política pública é relativamente nova e os estudos ainda apresentam grandes lacunas. A ausência de dados mais desagregados impossibilita o desenvolvimento de pesquisas para verificar a evolução da política nas diferentes regiões do estado e o grau de impacto nos setores distintos da economia. O impedimento ao acesso às informações com relação ao aumento de despesas por parte do estado em custear o programa é uma limitação comum entre trabalhos de análise de implantação de políticas públicas. A falta de avaliações quantitativas contínuas ao longo do período é um espaço vazio que deve ser preenchido pelos pesquisadores, pois esse tipo de política tem um aspecto dinâmico muito presente, seus resultados podem ser alterados em curtos períodos de tempo, como por exemplos, devido a um grande acréscimo no número de cadastrados, ou a um aumento na quantia de notas solicitadas, ambos devido a uma campanha publicitária mais intensa no período.

Ainda são poucos os estudos empíricos que busquem medir o grau de eficácia da Nota Fiscal Paulista. Toporcov, Rocha e Mattos (2013), que utilizaram o método de diferenças-em-diferença, para dados mensais de jan./2005 a abr./2010, pode ser considerado como o pioneiro na análise quantitativa do programa, constatando efeitos significativos do programa sobre a arrecadação do setor terciário e valores não significativos na arrecadação total.

Paschoal (2012) ateve-se ao estudo qualitativo do Programa com o objetivo básico de informar como ele funciona, como foi criado e quais as estratégias regulatórias que ele utilizou para atingir seus objetivos e como elas podem ser organizadas.

Diante dessas considerações, este artigo busca captar o impacto do Programa sobre a arrecadação total real de ICMS do estado de São Paulo entre os meses de jan./2003 e ago./2014. A realização desse estudo se justifica pelo fato de que toda política pública deve ser analisada, sempre que possível empiricamente, para que se possa inferir sobre sua real validade e eficiência. Ademais, comparado aos trabalhos anteriores, foram utilizadas novas variáveis de controle em um período temporal de dados estendido, de modo que uma maior quantidade de observações e dados mais recentes (com significativa aderência social ao programa) viabilizam maior consistência aos resultados.

O artigo está dividido em quatro partes, além dessa introdução, tem-se uma breve explicação do processo de construção, implementação, objetivos, funcionamento e estratégias utilizadas no programa; em seguida, é apresentada a metodologia econométrica baseada no modelo de diferenças-em-diferença e a fonte dos dados utilizados; seguido da estratégia empírica aplicada no artigo, e na parte final os resultados juntamente com a discussão dos mesmos e uma última sessão com as conclusões alcançadas.

2. O Programa de Estímulo à Cidadania Fiscal como política pública

Políticas de incentivo à conscientização popular com relação à exigência de documentos fiscais e, consequentemente, de estímulos à arrecadação, não são novidades no estado de São Paulo, programas semelhantes foram implantados anteriormente, como exemplo: Talão da Fortuna - 1964; A Turma do Paulistinha - 1980; Nota Fiscal dá Poupança - 1987, dentre outros (Paschoal, 2014). O diferencial do atual programa é a possibilidade e o acesso a um aparato tecnológico e informatizado que permitirá maiores controles, gestão e adaptação em todas as suas fases, desde a formulação até a avaliação, que mostrará com maior clareza e precisão a viabilidade, ou não, do mesmo.

A formulação da política pública de mitigação da sonegação foi realizada pela Secretaria de Fazenda de São Paulo, que consultou entidades e pessoas externas como o SEBRAE, Associação Comercial, FECOMÉRCIO, Associação Brasileira de Franchising e a Associação Paulista de Supermercados, para que juntos pudessem formular essa nova política de incentivo, que pudesse aumentar o interesse dos cidadãos em pedirem o documento fiscal e, dessa forma, aumentar o volume arrecadatório do estado em ICMS, diminuir a informalidade e fazer do cidadão um próprio agente fiscalizador contra a sonegação tributária no estado (Paschoal, 2012).

Após a elaboração, um projeto de lei foi então criado integralmente dentro da Secretária da Fazenda, que através do senhor secretário, Mauro Ricardo, a encaminhou para o governador do estado, que em regime de urgência a enviou para a Assembleia Legislativa (Paschoal, 2012); aprovada sob o número 12.685 e sancionada em 28 de agosto de 2007 estava legalmente criada a política pública regulatória chamada "Programa de Estímulo à Cidadania Fiscal" e popularmente conhecida como "Nota Fiscal Paulista".

Basicamente, a partir da promulgação da referida lei pelo então governador do estado de São Paulo, José Serra, qualquer cidadão, pessoa física ou jurídica (exceto as autarquias e empresas governamentais), poderia fazer seu cadastro em um portal específico e recém-criado para que a partir de janeiro de 2008, quando da vigência da lei, lhe fosse restituído a quantia de 30% (trinta por cento) do valor do ICMS cobrado pelas compras de mercadorias, bens ou serviços de transporte interestadual e intermunicipal em quaisquer estabelecimentos fornecedores localizados no estado de São Paulo, desde que manifestado o desejo no momento do pagamento de sua compra com o devido registro de seu CPF (Cadastro de Pessoa Física) ou CNPJ (Cadastro Nacional de Pessoa Jurídica) no documento fiscal hábil fornecido pelo estabelecimento.

O favorecido, ou seja, aquele CPF ou CNPJ que será o destino da devolução do percentual do ICMS, não necessariamente precisa residir no estado de São Paulo, o motivo é simples, o ICMS é um imposto estadual cuja responsabilidade de pagamento é dos estabelecimentos fornecedores que se localizam no estado, sendo sua base de cálculo o montante de vendas realizadas por esses estabelecimentos não importando para quem.

Todos os CPF ou CNPJ cadastrados no portal do programa tem acesso a uma área exclusiva onde se pode ver o extrato de valores que são devidos a eles, esses créditos podem ser depositados em uma conta corrente ou poupança (devidamente cadastrada), ou podem ainda ser utilizados para abater o IPVA, no exercício fiscal posterior, de veículos pertencentes a esses CPF ou CNPJ. O valor mínimo para crédito em conta é de R$25,00 (vinte e cinco reais) e é o próprio favorecido quem autoriza para que o repasse seja feito para sua conta, com tolerância máxima de até cinco anos. Além disso, a cada R$100,00 (cem reais) em compras registradas em documentos fiscais eletrônicos o adquirente faz jus a um cupom numerado para concorrer, gratuitamente, a prêmios em dinheiro.

O objetivo principal da política é incentivar o consumidor a exigir dos estabelecimentos comerciais fornecedores de bens e/ou serviços a emissão das notas fiscais da totalidade de suas vendas, buscando reduzir as possibilidades de fraudes e sonegação por parte dos mesmos. A ideia é fazer do cidadão o próprio agente fiscalizador, eliminando com isso qualquer possibilidade de suborno, prática não muito rara no atual modelo de fiscalização.

Além disso, busca-se a redução do número de comerciantes que estejam na informalidade e que geram um peso morto ao estado, pois não contribuem tributariamente, criando um mecanismo de competição injusta frente aos seus concorrentes que pagam seus devidos impostos. Para isso, no portal do programa existe um dispositivo que permite ao cidadão denunciar os estabelecimentos comerciais que, por quaisquer motivos, recusem a emissão do cupom fiscal ao consumidor; uma denúncia não gera deslocamento fiscalizador contra esse comerciante ou prestador de serviços, no entanto, trinta, ou mais denúncias sobre um mesmo CNPJ fará com que o estado mobilize agentes para verificar a regularidade dessa empresa.

Esses objetivos levam a um resultado comum, o aumento do erário recolhido pelo estado via ICMS e, consequentemente, a possibilidade de maior aplicação desse montante em bens e serviços públicos que aumentarão o nível de bem-estar no estado de São Paulo.

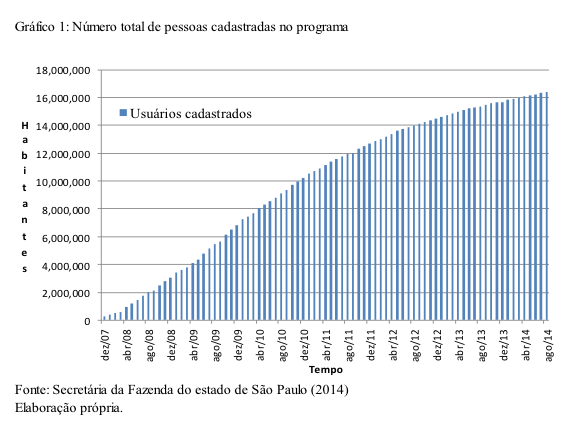

Até fevereiro de 2015, segundo dados disponíveis no sítio da Secretaria de Fazenda do estado de São Paulo, eram 17.057.067 de usuários cadastrados (entre pessoas físicas e jurídicas) para fazerem uso da devolução de 30% do valor do ICMS pago por eles em estabelecimentos comerciais e de serviços em todo o estado. Por meio do Gráfico (1) pode-se observar a evolução desse número de cadastrados desde a implantação do programa de incentivo.

Importante ressaltar, que o grau de eficácia do programa sobre o volume real arrecadado em ICMS pelo estado depende diretamente do número de pessoas (e empresas) que passam a fazer uso do seu dever de exigir de qualquer estabelecimento comercial ou prestador de serviço o documento fiscal. Quanto maior o número de aderentes ao programa, maior tende a ser o verdadeiro valor em vendas anunciado pelo comerciante ao estado, que usará dessa informação como fonte geradora para o cálculo do imposto devido, demonstrando a importância de uma análise contínua dessa e de outras políticas públicas semelhantes.

3. Metodologia e dados

Nas Ciências Físicas (Química, Física e em boa parte da Biologia) os experimentos podem ser realizados repetidas vezes sobre um mesmo grupo e nas mesmas condições de temperatura e pressão, variando apenas as observações de interesse. Se esse fosse o caso da Economia, que é uma Ciência Humana Aplicada, poder-se-ia observar a arrecadação do estado de São Paulo em ICMS (no mesmo período de tempo) com e sem a adoção da política de incentivo fiscal. Munido das duas médias, a diferença entre elas seria o impacto da política sobre a arrecadação. No entanto, esse exercício é fisicamente impossível dado que não se pode voltar no tempo e refazer o experimento sobre o estado.

Para solucionar esse problema, que se estende por boa parte das pesquisas em Ciência Humana, o objetivo é encontrar um contrafactual, que consiste em um grupo de controle estatisticamente semelhante ao grupo de tratamento, mas que não receberá a política que esteja tendo seu impacto avaliado. De acordo com os interesses desse artigo, verificou-se que os estados de Minas Gerais e Rio de Janeiros juntos apresentavam forte analogia com o estado de tratamento (São Paulo) nas variáveis observáveis, podendo-se verificar no anexo como as médias e as variâncias das séries utilizadas para o estado de São Paulo (grupo de tratamento) e dos estados do Rio de Janeiro e Minas Gerais juntos (grupo de controle) podem ser consideradas estatisticamente iguais.

Conhecido o contrafactual e definidas algumas variáveis de controle, utiliza-se da metodologia de diferenças-em-diferença, buscando-se isolar todos os outros efeitos estatisticamente positivos e significantes que recaem sobre a arrecadação de ICMS e, com isso, avaliar apenas o impacto do Programa sobre a arrecadação no estado que o implantou.

O método de diferenças-em-diferença é frequentemente utilizado para avaliar de forma empírica o impacto de políticas públicas sobre um grupo de tratamento em relação a um grupo de controle. Esse método considera que o grupo de tratamento, ou seja, aquele em que a política foi aplicada, no caso desse artigo o estado de São Paulo, é comparável ao grupo de controle no período antes da política (jan./2003-set./2007).

Essa metodologia fornece o efeito da política (Nota Fiscal Paulista) sobre a arrecadação real de ICMS do estado que participa do programa (São Paulo), por meio da comparação do volume real arrecadado em ICMS do grupo de tratamento - antes e depois do programa - com o volume real arrecadado nos estados do grupo de controle (Rio de Janeiro mais Minas Gerais). Esse efeito é captado pela subtração de duas diferenças, por isso o nome de diferenças-em-diferença, onde a primeira diferença serve para eliminar os efeitos da heterogeneidade dentro do grupo de tratamento (efeitos fixos). Já a segunda, reflete, por hipótese, a influência dos determinantes não observáveis que variaram nesse período (Andrade e Pero, 2011). Supondo que os efeitos temporais são iguais para ambos os grupos e que não há mudanças de composição neles, a diferença das diferenças resulta no efeito do Programa sobre a arrecadação real do ICMS no estado de São Paulo, que é o grupo de tratamento.

A equação algébrica do método de diferenças-em-diferença aplicada ao objetivo desse artigo é:

![]() ) (1)

) (1)

em que os sobrescritos "![]() e "

e "![]() são os grupos de tratamento (São Paulo) e controle (Minas Gerais e Rio de Janeiro), respectivamente, e os subscritos temporais correspondem aos períodos antes e depois da implantação da política, ou seja, "

são os grupos de tratamento (São Paulo) e controle (Minas Gerais e Rio de Janeiro), respectivamente, e os subscritos temporais correspondem aos períodos antes e depois da implantação da política, ou seja, "![]() para os meses de jan./2003 até set./2007 e "

para os meses de jan./2003 até set./2007 e "![]() para os demais. Dessa forma, a título de ilustração, o parâmetro

para os demais. Dessa forma, a título de ilustração, o parâmetro ![]() representa a arrecadação real de ICMS no estado de São Paulo a partir do mês de out./2007, ao passo que

representa a arrecadação real de ICMS no estado de São Paulo a partir do mês de out./2007, ao passo que ![]() é composto pela arrecadação do imposto nos estados de Minas Gerais e Rio de Janeiro no período anterior a esse mês.

é composto pela arrecadação do imposto nos estados de Minas Gerais e Rio de Janeiro no período anterior a esse mês.

Os dados da pesquisa foram extraídos dos sítios das Secretarias de Fazenda de São Paulo, Minas Gerais e Rio de Janeiro, do Instituto Brasileiro de Geografia e Estatística (IBGE) e do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos (DIEESE), todos devidamente referenciados nas tabelas e gráficos que compõem esse trabalho.

O intervalo temporal (mensal) utilizado vai de jan./2003 até ago./2014 e as séries de arrecadação de ICMS estavam em valores correntes, ou seja, para que fosse eliminado um suposto efeito inflacionário, todas elas foram deflacionadas com base no Índice de Preços ao Consumidor Amplo (IPCA).

4. Estratégia empírica aplicada

A estratégia empírica desenvolvida nesse trabalho foi dividida em duas distintas partes. Sendo a primeira utilizada na definição da equação a ser estimada utilizando o método de diferenças-em-diferença como suporte. E a segunda, definindo o melhor modelo econométrico para estimar a função e aplicando todos os testes necessários para calibrá-lo.

A estimação do efeito do programa, considerando as variáveis de controle, pode ser obtida a partir da seguinte regressão em painel, dado pela equação (2) a seguir:

![]()

em que: ![]() é o tempo em meses;

é o tempo em meses; ![]() são os grupos {

são os grupos {![]() para São Paulo (grupo de tratamento) e

para São Paulo (grupo de tratamento) e ![]() para Rio de Janeiro e Minas Gerais (grupo de controle)}.

para Rio de Janeiro e Minas Gerais (grupo de controle)}.

As variáveis ![]() e

e![]() são ambas dicotômicas e podem assumir o valor 0 ou 1 nos seguintes critérios:

são ambas dicotômicas e podem assumir o valor 0 ou 1 nos seguintes critérios: ![]() será igual a 1 somente quando a informação estiver associada ao estado de São Paulo, ou seja, o que recebe o tratamento. MG e RJ terão

será igual a 1 somente quando a informação estiver associada ao estado de São Paulo, ou seja, o que recebe o tratamento. MG e RJ terão ![]() para todo o período de tempo, pois eles compõem o grupo de controle (ou comparação), que é o grupo que não adota a política do Programa Nota Fiscal Paulista.

para todo o período de tempo, pois eles compõem o grupo de controle (ou comparação), que é o grupo que não adota a política do Programa Nota Fiscal Paulista. ![]() é simplesmente a multiplicação das duas anteriores, e dessa forma é também uma dummy que assume os valores 0 ou 1. Note que essa variável apenas assumirá o valor 1 quando o estado for SP, ou seja o estado de tratamento, e quando estiver no período de tempo após a aplicação da política. O vetor

é simplesmente a multiplicação das duas anteriores, e dessa forma é também uma dummy que assume os valores 0 ou 1. Note que essa variável apenas assumirá o valor 1 quando o estado for SP, ou seja o estado de tratamento, e quando estiver no período de tempo após a aplicação da política. O vetor ![]() indica o efeito fixo, contendo as características não observáveis constantes no tempo e

indica o efeito fixo, contendo as características não observáveis constantes no tempo e ![]() é um termo de erro estocástico.

é um termo de erro estocástico.

As variáveis associadas aos parâmetros ![]() ,

,![]() e

e![]() são variáveis de controle, que nessa pesquisa são: Índice do Volume de Vendas no comércio Varejista (IVVV) [6], Custo da Cesta Básica (CCB) [7] e Rendimento Real Médio do Trabalho (RRMT) para cada estado. O uso dessas variáveis serve para excluir da análise do impacto da política sobre a arrecadação algumas influências observáveis que contribuem para a sua alteração, que não seja a adoção do Programa.

são variáveis de controle, que nessa pesquisa são: Índice do Volume de Vendas no comércio Varejista (IVVV) [6], Custo da Cesta Básica (CCB) [7] e Rendimento Real Médio do Trabalho (RRMT) para cada estado. O uso dessas variáveis serve para excluir da análise do impacto da política sobre a arrecadação algumas influências observáveis que contribuem para a sua alteração, que não seja a adoção do Programa.

Em outras palavras, sabe-se que o aumento do volume de vendas no comércio varejista; do índice do custo de vida - captado aqui pelo custo da cesta básica – e o aumento do rendimento real médio do trabalho contribuem para a alteração da arrecadação do ICMS, no entanto, o objetivo dessa metodologia é isolar esses efeitos sobre a captação tributária de forma a se obter apenas o impacto da adoção do Programa Nota Fiscal Paulista nesse estado.

Para facilitar o processo algébrico de explicação do método, toma-se a equação (2) da seguinte forma em (3):

![]()

onde a variável dicotômica ![]() (que é a multiplicação de

(que é a multiplicação de ![]() e

e![]() ) foi substituída por

) foi substituída por ![]() , que é uma dummy e assumirá o valor 1, se e somente se,

, que é uma dummy e assumirá o valor 1, se e somente se, ![]() e

e ![]() , caso contrário ela é zero. Essa variável é a que capta o efeito sobre a variável de interesse (

, caso contrário ela é zero. Essa variável é a que capta o efeito sobre a variável de interesse (![]() para o Estado de São Paulo (

para o Estado de São Paulo (![]() ) após o período da implantação do programa (

) após o período da implantação do programa (![]() ), qualquer coisa diferente desse cenário transformará

), qualquer coisa diferente desse cenário transformará ![]() em zero. Logo, a partir do método de diferenças-em-diferença o parâmetro que interessa ao estimar o painel com essas variáveis é o

em zero. Logo, a partir do método de diferenças-em-diferença o parâmetro que interessa ao estimar o painel com essas variáveis é o ![]() .

.

Pode-se provar algebricamente que esse é o principal efeito a ser analisado. Substituindo a equação (3) em (1), que é simplesmente a aplicação da metodologia de diferenças-em-diferença para esse painel específico, e considerando os valores das variáveis dicotômicas para seus respectivos grupos e tempo (antes e depois da política), tem-se [8]:

![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() (4)

(4)

e

![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() (5)

(5)

Fazendo a diferença entre eles, tem-se a equação (6) abaixo:

![]() -

-![]() +

+![]() +

+![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() (6)

(6)

organizando e aplicando o operador esperança (![]() ), chega-se a (7):

), chega-se a (7):

![]() +

+![]() +

+![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]()

Essa é a álgebra para a diferença do primeiro parêntese da equação (1), que operacionaliza somente o grupo de tratamento (São Paulo), fazendo o mesmo para o segundo parêntese, que trata sobre o grupo de controle (Rio de Janeiro e Minas Gerais, juntos) tem-se:

![]() =

= ![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() (8)

(8)

e

![]() =

= ![]() +

+![]() +

+![]() +

+![]() +

+![]() (9)

(9)

igualmente fazendo a diferença entre eles, resulta-se em (10), abaixo:

![]() -

-![]() +

+![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]()

organizando e aplicando o operador esperança (![]() ), chega-se a (11):

), chega-se a (11):

![]() +

+![]() +

+![]() -

-![]() ]+

]+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]()

Nesse momento, faz-se uso do fato de que os estados que compõem o grupo de controle podem ser comparáveis ao estado de tratamento, devido às suas características socioeconômicas semelhantes, dessa forma a esperança da subtração das variáveis de controle do grupo tratado é estatisticamente igual à subtração das mesmas variáveis no grupo de controle [9], assim como as duas constantes e o vetor de características não observáveis, expresso por ![]() .

.

Por fim, fazendo a segunda diferença da equação (1), que é a diferença entre (7) e (11), tem-se a diferença na arrecadação real, condicionada pelas variáveis de controledo estado tratado (SP), que adotou o programa, em relação ao contrafactual não tratado (RJ e MG), esse efeito, como dito anteriormente e provado aqui, é expresso pelo parâmetro ![]() , observe:

, observe:

![]() +

+![]() +

+![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]() +

+![]() +

+![]() -

-![]() ]+

]+![]() -

-![]() +

+![]() -

-![]() +

+![]() -

-![]()

Na segunda etapa do desenvolvimento empírico, foram usados todos os testes econométricos indicados para a estimação da equação.

Visto que uma série em painel é o somatório de séries em corte transversal (crosssection) e de séries temporais é usual que se apliquem testes de estacionariedade sobre todas as variáveis utilizadas, o objetivo é identificar séries que tenham qualquer tipo de tendência e que por isso apresentem um comportamento de crescimento (ou decrescimento) ao longo do tempo, uma vez identificadas, essas séries devem ser tratadas a fim de estacionarizá-las, o critério mais usado é aplicar uma diferença sobre essas observações. Esses resultados estão evidenciados no anexo desse artigo.

Considerando os dois grupos (tratamento e controle) e todo o período analisado, que abrange um intervalo antes da implantação do Programa (jan./2003 à set./2007) e o período imediatamente depois da adoção da política (out./2007 à ago./2014), chega-se ao total de 280 observações para cada variável, 140 para cada um dos dois grupos, trata-se, pois, de um painel longo.

5. Resultados

5.1. Ajustamento estatístico do modelo

O próximo passo é identificar qual é o modelo mais apropriado a ser usado, pois, sabe-se que uma série em painel pode ser expressa como pooled, com efeitos aleatórios ou modelo de efeitos fixos. O modelo em pooled constitui o caso mais simples e, essencialmente, ignora a estrutura de painel de dados e a estimação dos parâmetros é feita via Mínimos Quadrados Ordinários (MQO), já os modelos com efeitos aleatórios e fixos desagregam o termo de erro da equação, que determina a variável dependente, em dois novos termos, um estocástico e um outro, que não se correlaciona com uma ou mais variáveis independentes (efeitos aleatórios) ou que se correlacione (efeitos fixos) (Dinardo, Johnston, 1997).

Uma intuição sobre a equação que determina a regressão desse artigo ajuda a entender essas diferenças. De acordo com a equação (2) o termo de erro ![]() (não especificado) foi desmembrado em dois outros termos

(não especificado) foi desmembrado em dois outros termos ![]() , que estão explícitos na equação da regressão, se

, que estão explícitos na equação da regressão, se ![]() estiver correlacionado com uma, ou mais variáveis explícitas na equação, o modelo que deve ser usado é o de efeitos fixos, caso

estiver correlacionado com uma, ou mais variáveis explícitas na equação, o modelo que deve ser usado é o de efeitos fixos, caso ![]() não esteja correlacionado com nenhuma delas, o modelo será o de efeitos aleatórios.

não esteja correlacionado com nenhuma delas, o modelo será o de efeitos aleatórios.

Primeiramente, define-se pela utilização do modelo com efeitos fixos ou pela utilização do modelo em pooled, para isso utilizou-se o teste de Chow, que contrapõe os dois e cuja hipótese nula é a utilização do modelo restrito (pooled) e a alternativa é a utilização de efeitos fixos. O teste apresentou uma estatística ![]() de 1.279,52 e um p-valor de 0,0000, indicando para a escolha do modelo de efeitos fixos em detrimento do pooled.

de 1.279,52 e um p-valor de 0,0000, indicando para a escolha do modelo de efeitos fixos em detrimento do pooled.

O próximo passo é contrapor o modelo pooled com o de efeitos aleatórios, para isso, utiliza-se o teste do Multiplicador Lagrangianode Breusch-Pagan (Adkins, 2008), cuja hipótese nula indica pela utilização do modelo pooled.O teste apresentou uma estatística ![]() (chi quadrado) de 1.588,13 e um p-valor de 0,0000, indicando para a escolha do modelo de efeitos aleatórios em detrimento do pooled.

(chi quadrado) de 1.588,13 e um p-valor de 0,0000, indicando para a escolha do modelo de efeitos aleatórios em detrimento do pooled.

Para concluir a escolha, utiliza-se o teste de Hausman (Adkins, 2008) para que se possa escolher entre o modelo de efeitos aleatórios e o de fixos, a hipótese nula desse teste indica a utilização do modelo de efeitos aleatórios. A matriz de diferença entre os estimadores dos modelos de efeitos fixos e aleatórios, utilizada na realização do teste, não foi positiva definida. Neste caso, Wooldgridge (2002) recomenda utilizar o modelo de efeitos fixos.

Essa indicação, de que para esse tipo de análise deva-se usar o modelo com efeitos fixos, vai ao encontro do que sugere o trabalho de Khander, Koolwal e Samad lançado pelo Banco Mundial no ano de 2010 onde o painel estimado para avaliação do impacto de políticas públicas faz uso de efeitos fixos.

Como o painel em questão possui um intervalo de tempo maior do que 20 períodos é convencional que se aplique um teste para a dependência de sessão cruzada. A hipótese nula desse teste é a de que os resíduos entre as unidades de sessão cruzada não são correlacionados contemporaneamente no tempo, o p-valor calculado pelo teste foi de 0,0000 de modo que se pode rejeitar essa hipótese nula.

A seguir foi aplicado um teste para a heteroscedasticidade em grupo sobre o modelo de efeitos fixos, a hipótese nula é de que os erros são homoscedásticos.A estatística ![]() de 21,47 e o p-valor zero do teste indicaram a rejeição da hipótese nula, o que remete para a estimação de um modelo de efeitos fixos robusto para a heteroscedasticidade em grupo.

de 21,47 e o p-valor zero do teste indicaram a rejeição da hipótese nula, o que remete para a estimação de um modelo de efeitos fixos robusto para a heteroscedasticidade em grupo.

Por fim, como se trata de um painel longo (com mais de vinte períodos) é necessário que se realize o teste de correlação serial de Wooldridge, que tem como hipótese nula a ausência de correlação serial. A estatística F (para 1/2 graus de liberdade) de 1,336 com um p-valor de 0,4540 não permite a rejeição dessa hipótese de modo que os erros não são correlacionados de primeira ordem o que não justifica a utilização de uma estimação robusta para autocorrelação serial.

5.2. Discussão econômica dos resultados

O ICMS é a maior fonte de renda do governo paulista e também de vários municípios do estado, sendo que um acréscimo em sua arrecadação possibilitaria aumento no bem-estar da população.

A Tabela (1) apresenta os resultados estimados para o modelo.

Tabela 1 – Modelo de Diferença em Diferenças para explicar a política da Nota Fiscal Paulista no período de jan./2003 – ago./2014

Variável |

Coeficiente |

Erro padrão |

Estatística t |

p-valor |

|

131.000,00 |

50.300,00 |

2,60 |

0,010 |

|

600.000,00 |

51.000,00 |

11,77 |

0,000 |

IVVV |

6.372,49 |

682,62 |

9,34 |

0,000 |

CCB |

-3.808,35 |

1.502,95 |

-2,53 |

0,012* |

RRMT |

825,09 |

125,04 |

6,60 |

0,000 |

Constante |

2.080.000,00 |

214.000,00 |

9,73 |

0,000 |

Teste F(1,273)=1.279,52p-valor=0,0000 |

||||

Fonte: Elaborada pelos autores

*Estatisticamente significante a 2%

Como esperado, as variáveis de controle Índice do Volume de Vendas no comércio Varejista (IVVV) e o Rendimento Real Médio do Trabalho foram significantes e apresentaram relação positiva com a variável dependente (ICMS arrecadado), ou seja, um aumento no volume de vendas no varejo e/ou um aumento médio de renda fazem com que a arrecadação nesse imposto também aumente. E em relação ao RRMT, quanto maior o rendimento dos trabalhadores, mantendo constante o coeficiente de consumo dele, maior serão seus gastos, gerando assim uma arrecadação maior para os cofres públicos.

A variável usada para captar o custo de vida (Custo da Cesta Básica) também influenciou significativamente a arrecadação do ICMS apresentando uma relação inversa com a arrecadação do imposto. Esse fenômeno pode ser entendido da seguinte forma: quanto mais cara a cesta básica, mais recursos a população despenderá em itens de consumo básico, que, via de regra, possuem uma alíquota de ICMS de 7%, bem abaixo da alíquota média de 18% cobrada. Assim, o valor arrecadado através do imposto, consequentemente, se reduziria devido a mudança do padrão de consumo para alimentos.

O parâmetro da variável ![]() foi omitido devido à colinearidade, em estudos que consideram o método de diferenças-em-diferenças esse efeito é comum, pois, a variável

foi omitido devido à colinearidade, em estudos que consideram o método de diferenças-em-diferenças esse efeito é comum, pois, a variável ![]() é uma relação linear direta das variáveis

é uma relação linear direta das variáveis ![]() e

e ![]() . No estudo dos pesquisadores Khander, Koolwal e Samad (2010) o mesmo fenômeno foi observado sem a ocorrência de nenhum viés.

. No estudo dos pesquisadores Khander, Koolwal e Samad (2010) o mesmo fenômeno foi observado sem a ocorrência de nenhum viés.

O coeficiente associado a variável ![]() , ou seja, o

, ou seja, o ![]() da equação (3), que é o parâmetro de interesse para captar o impacto do Programa pelo método de diferenças-em-diferença, apresentou um valor positivo e estatisticamente significativo da ordem de R$600 milhões na média. Esse parâmetro, de acordo com o método de diferenças-em-diferença, capta o impacto da política sobre o grupo de tratamento (

da equação (3), que é o parâmetro de interesse para captar o impacto do Programa pelo método de diferenças-em-diferença, apresentou um valor positivo e estatisticamente significativo da ordem de R$600 milhões na média. Esse parâmetro, de acordo com o método de diferenças-em-diferença, capta o impacto da política sobre o grupo de tratamento (![]() ) e sobre o período após a adoção do Programa (

) e sobre o período após a adoção do Programa (![]() ), ou seja, ele capta os efeitos da Nota Fiscal Paulista sobre a arrecadação do estado de São Paulo no período, expurgando desse resultado os aumentos que sejam frutos de quaisquer outras alterações que não a política.

), ou seja, ele capta os efeitos da Nota Fiscal Paulista sobre a arrecadação do estado de São Paulo no período, expurgando desse resultado os aumentos que sejam frutos de quaisquer outras alterações que não a política.

Portanto, dado que o ICMS real médio arrecadado pelo estado de São Paulo no período analisado foi de R$4.987.742.667,66, logo, os resultados desse artigo mostram que 12,03% dessa média (R$600mi) é fruto do Programa de Estímulo à Cidadania Fiscal que foi adotada pelo estado. Demonstrando assim a sua capacidade como política pública de alterar a quantia arrecadada de ICMS no estado paulista.

O resultado apresentado se difere ao do trabalho pioneiro de Toporcov et al (2013) que encontrou um efeito positivo e significativo do Programa sobre a arrecadação real do setor terciário entre 5% e 10% comparativamente aos outros estados do Brasil, e resultados não significativos para a arrecadação total no período de janeiro de 2005 a abril de 2010.

Uma possível explicação para essa desigualdade pode se dar pela diferença no período analisado, sendo o primeiro até abril de 2010 e o presente trabalho até agosto de 2014. Nesse espaço de tempo o número de cadastrados mais que dobrou, passando de 8.043.067 inscritos para 16.043.002. O processo de maturação da política também é importante, visto que com o passar dos anos, vai se criando um hábito de solicitar nota fiscal, até mesmo nas menores compras realizadas. Em virtude a esses fatores é que estudos em períodos de tempo não muito longos com o foco na análise quantitativa devem ser realizados, podendo, dessa maneira, sustentar medidas de ajuste na política por parte dos seus formuladores.

Deve-se fazer jus aos méritos da secretaria da fazenda e de seus colaboradores por esses expressivos resultados alcançados. A forma pela qual o programa foi formulado, com base em mais de um posicionamento, dando voz a parte empresarial, a parte de defesa do consumidor, dentre outras. A utilização da tecnologia a favor da política, em uma plataforma simples e de fácil manuseio e a disponibilidade de acesso nas unidades do programa acessa São Paulo. A engenharia burocrática e legal que facilitou a solicitação de notas pelos contribuintes, como por exemplo, na obrigatoriedade do funcionário do estabelecimento comercial no momento do pagamento perguntar se o cliente deseja ou não o CPF na nota. E finalizando, deve ser ressaltada a política de incentivos para os cidadãos solicitarem a nota, como a distribuição de prêmios e restituição de parte do montante arrecadado.

6. Conclusão

O objetivo desse artigo foi captar o impacto do Programa de Estímulo à Cidadania Fiscal do estado de São Paulo sobre a arrecadação real de ICMS. Tomando como base que essa análise é o que nas Ciências Sociais aplicadas denomina-se estudo quase-experimental, foram instituídos um grupo de controle (São Paulo) e um contrafactual (a união de Rio de Janeiro e Minas Gerais) e utilizado o método de diferença em diferença para captar o impacto da política na arrecadação. Foram utilizadas variáveis de controle a fim de se expurgar efeitos exógenos à política.

O artigo mostrou que o Programa criou um impacto positivo e estatisticamente significativo sobre a arrecadação real do ICMS no estado de São Paulo da ordem de R$600 milhões, isso representa 12% (doze por cento) da média arrecadada pelo estado após a implantação da política até o mês de out./2014.

Esse resultado se mostra muito expressivo demonstrando a eficácia da política sobre as contas do estado, resultado de um bom trabalho elaborado pela Secretaria da Fazenda do estado e seus colaboradores. O programa incentiva a criação de uma consciência fiscal sobre a população, gerando um hábito entre os cidadãos do estado mais populoso do país.

Nesse estudo foi comprovado o impacto quantitativo da política, avançando assim nas pesquisas em torno do Programa Nota Fiscal Paulista e demonstrando que outras análises com o mesmo enfoque devem ser realizadas no futuro, dando sustentação teórica para possíveis alterações no Programa devido a seu impacto.

Concluindo que essa política vem obtendo resultados em São Paulo e deveria ser aplicada com os mesmos pilares em outros estados da federação, devendo cada estado fazer as alterações individuais necessárias para adequar o programa da melhor maneira possível a sua realidade.

Como sugestão para trabalhos futuros, existe a oportunidade de estudos que tenham como foco a possibilidade de implantação dessa política em outros estados, além daqueles que no futuro próximo avaliarão quantitativamente o próprio Programa de Incentivo à Cidadania Fiscal do Estado de São Paulo.

Referências

ADKINS, H. (2008); Using Stata for principles of econometrics, John Wiley & Sons, ed 3.

ANDRADE, M, I, T.; PERO, V. (2011); "Direitos de propriedade e bem-estar: avaliação do impacto do Programa de Regularização Fundiária do Caju", Instituto de Economia/Universidade Federal do Rio de Janeiro.

BRASIL. Departamento Intersindical de Estatística e Estudos Socioeconômicos (2015). Em http://www.dieese.org.br/. Acessado em 18 de abril de 2015.

BRASIL. Instituto Brasileiro de Geografia e Estatística (2015). Em http://www.ibge.gov.br/home/. Acessado em: 18 de abril de 2015.

DINARDO, J.; JOHNSTON, J. (1997); Métodos econométricos, McGraw-Hill, ed 4.

ELSTER, J. (1989); "Social norms and economic theory", The Journal of Economic Perspectives, v. 3, p. 99–117.

GUJARATI, D, N.; PORTER, D, C. (2011); Econometria básica. McGraw-Hill, ed 5.

KHANDKER, S, R.; KOOLWAL, G, B.; SAMAD, H, A. (2010); Handbook on impact evaluation: Quantitative methods and practices, Banco Mundial.

PASCHOAL, B, V, L. (2014); "Criatividade na atividade regulatória: quando o braço mecânico ganha vida própria", Revista de Estudos Empíricos em Direito. v.1. n.1, p. 63-88.

PASCHOAL, B, V, L. (2012); Punição, recompensa, persuasão e ajuda: estratégias regulatórias a partir do caso Nota Fiscal Paulista, Dissertação Mestrado – Fundação Getúlio Vargas, São Paulo.

SCHNEIDER, F.; ENSTE, D. (2000); "Shadow economies: size, causes and consequences", Journal of Economnic Literature, v. 38, p. 77-114.

TOPORCOV, P.; ROCHA, F.; MATTOS, E. (2013); "Programas de incentivos fiscais são eficazes? Evidência a partir da avaliação do impacto do Programa Nota Fiscal Paulista sobre a arrecadação de ICMS", Revista Brasileira de Economia, v.67, n. 1.

WOOLDRIDGE, J. M. (2010); Introdução à econometria: uma abordagem moderna, Thompson Learning, ed. 2.

WOOLDRIDGE, J. M. (2002); Econometric Analysis of Cross Section and Panel Data. Cambridge: MIT Press, 740 p.

Anexo

Para atestar a igualdade estatística de cada série entre o grupo de tratamento e o controle, aplicou-se um teste F e um t para contrapor as duas variâncias e as duas médias, respectivamente, para cada variável observada entre os grupos, os resultados são apresentados nas tabelas a seguir:

Tabela A.1 - Teste F para igualdade de variâncias |

||||

Variável |

SP (tratamento) |

RJ e MG (controle) |

diferença |

p-valor |

CCB |

1,322525 |

1,271153 |

0,051372 |

0,5922 |

IVVV |

15,976457 |

10,607098 |

5,369359 |

0,9918 |

RRMT |

465,902728 |

417,100563 |

48,802165 |

0,7425 |

Fonte: elaborada pelos autores |

||||

O teste F calcula os dois erros padrões (que são as raízes das variâncias) de cada variável para cada grupo, a hipótese nula do teste é a de que a razão dos dois desvios seja igual a um, ou seja, que as duas variâncias sejam, estatisticamente, iguais. O p-valor acima de 0,05 para todas as séries garante que tal hipótese não pode ser rejeitada, de modo que as variâncias sejam, estatisticamente, iguais.

Tabela A.2 - Teste t para igualdade de médias |

|||||

Variável |

SP (tratamento) |

RJ e MG (controle) |

diferença |

p-valor |

|

CCB |

163,8322 |

154,0011 |

9,8311 |

1,0000 |

|

IVVV |

166,5960 |

155,7778 |

10,81820 |

0,9816 |

|

RRMT |

841,1721 |

724,8786 |

116,2935 |

0,9999 |

|

Fonte: elaborada pelos autores |

|||||

Já teste t calculou as médias de cada variável para cada grupo e sob a hipótese nula de que a diferença entre elas é zero apresentou, para todas as séries, um p-valor maior do que 0,05, atestando para o fato de que elas sejam, estatisticamente, semelhantes. Diante da evidência de que as séries, nas variáveis observáveis, são estatisticamente iguais é que se pode garantir que o grupo de controle é um contrafactual eficaz ao grupo tratado.

Os testes de raízes unitárias, apresentados na Tabela (A.3) foram feitos usando o critério de Harris-Tzavalis (HT), cuja hipótese nula é a de que existe raiz unitária, ou seja, de que a série não é estacionária, eles foram aplicados sobre as variáveis ICMS, IVVV, CCB e RRMT.

Tabela A.3- Teste de raiz unitária pelo critério Harris-Tzavalis |

||

Variável |

Estatística |

p-valor |

ICMS |

0,9490 |

0,0314** |

IVVV |

0,8389 |

0,0000* |

CCB |

0,9392 |

0,0065* |

RRMT |

1,0115 |

0,9802 |

Fonte: elaborada pelos autores |

||

*, ** Rejeita a hipótese nula a um e a cinco por cento, respectivamente (ou seja não possui raiz unitária)

Note que sob a hipótese nula de que a série possui raiz unitária, ou dito de outra forma, de que ela não é estacionária, apenas o teste Harris-Tzavalis para a variável Rendimento Real Médio do Trabalho apresentou um p-valor que não permite a rejeição de tal hipótese. As variáveis ICMS, IVVV e CCB apresentaram resultados que indicam por suas estacionariedade em nível.

Importante ressaltar que a estimação de modelos, sejam séries temporais ou painéis, que tenham apenas variáveis estacionárias, são fundamentais para que se possam fazer inferências futuras sobre os valores da variável dependente, analogamente, se o objetivo da estimação for o de fazer previsão, é fundamental que todas as séries do painel estejam estacionarizadas para que os valores previstos de fato sejam confiáveis. No entanto, não há nada nas variáveis de tendência que necessariamente viole as hipóteses do modelo clássico de regressão linear. (Wooldridge, 2010).

Dessa forma, dado que o objetivo desse trabalho foi estudar o comportamento da regressão em painel apenas pelo período de tempo em consideração, a exigência da estacionariedade da série RRMT foi relaxada e não causou prejuízo quanto a eficiência dos parâmetros estimados em nível. (Gujarati e Porter, 2011).

1. Estudante de mestrado em economia da Universidade Federal de Viçosa (UFV). E-mail: peter.santos@ufv.br

2. Estudante de mestrado em economia da Universidade Federal de Viçosa (UFV); E-mail: hugo.mendonca@ufv.br

3. Professor adjunto do programa de pós-graduação em economia da UFV; E-mail: francisco.cassuce@ufv.br

4. Professora adjunta do programa de pós-graduação em economia da UFV; E-mail: cristiana.rodrigues@ufv.br

5. Federal: Imposto de Renda - IR, Imposto sobre Produtos Industrializados - IPI, Imposto Territorial Rural - ITR, Imposto sobre Operações Financeiras - IOF, Imposto de Importação - II, Imposto de Exportação - IE, Imposto sobre Grandes Fortunas – IGF; estadual: Imposto sobre Circulação de Mercadorias e Serviços - ICMS, Imposto sobre a Propriedade de Veículos Automotores - IPVA, Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens e Direitos – ITCMD; municipal: Imposto Predial e Territorial Urbano - IPTU, Imposto sobre Serviços - ISS.

6. A série teve seu ano base alterado para o mês de jan./2003.

7. A série foi deflacionada com base no Índice de Preços ao Consumidor Amplo (IPCA), disponível no sítio do Instituto Brasileiro de Geografia e Estatística (IBGE).

8. Note que a partir daqui o subscrito temporal "t" corresponde aos períodos antes e depois da implantação da política, ou seja, 0 para os meses de jan./2003 até set./2007 e 1 para os demais. Já os valores de "i" são: 1 para o grupo de tratamento e 2 para o controle.