Espacios. Vol. 36 (Nº 03) Año 2015. Pág. 14

La inclusión bancaria por medio de correspondientes bancarios en Brasil

The banking inclusion through banking correspondents in Brazil

Maximiliano Camargo RODRIGUES 1; Márcia Elisa Soares ECHEVESTE 2; Luan Carlos Santos SILVA 3;

Recibido: 19/09/14 • Aprobado: 22/11/14

Contenido

Terminología y conceptualización

Realidad en el Banco de Brasil

El origen del correspondiente bancario

Calidad en la prestación de los servicios bancarios

RESUMEN: |

RESUMO: |

Introducción

Las instituciones bancarias han demostrado interés en el estudio sobre el correspondiente bancario debido a la economía [4] de este canal de distribución. Debido de su importancia, el estudio se realizó para examinar el canal del correspondiente bancario en el país, identificándose su importancia en el sistema bancario nacional frente al potencial de comercialización, diversificación y penetración en todas las clases sociales, llevando así servicios y productos bancarios a distintos niveles de la sociedad, con enfoque en las clases C, D y E que representan personas cuya renta varía entre uno y cinco salarios mínimos.

Este tema tiene relevancia en Brasil y en países en desarrollo debido a la falta de acceso al sistema bancario tradicional de un gran público que carece de servicios bancarios siendo los correspondientes bancarios, facilitadores para la inclusión social de la población. Además, representan un papel importante en la prestación de servicios y comercialización de productos. El tema fue estudiado por autores como COSTA, 2007 y DINIZ, 2007. Estos autores han abordado tres temas destacados: la inclusión social, la estrategia y tecnología bancarias.

Según el Banco Central de Brasil (BACEN) existen aproximadamente 365 mil empresas que actúan como correspondientes bancarios, pero, a pesar de este canal de distribución existir hace más de 13 años, es aún insuficiente la bibliografía sobre el tema. Además de la necesidad de estudios académicos y la discusión de experiencias relacionadas con este tipo de servicios, los correspondientes en cuestión son una alternativa estratégica para aumentar la rentabilidad de los bancos y realizar la inclusión social, también llamada de "bancarización".

Con eso, los bancos comenzaron a realizar sus planes y crear sus estrategias para el futuro, teniendo como una de sus principales bases el comercio electrónico, debido a su impacto social y empresarial. En la actualidad, algunas de las características del nuevo ambiente de negocios, tales como la globalización, la integración interna y externa de las organizaciones, entre otras, han confirmado la tendencia de crear y utilizar el mercado de comercio electrónico, que ya se considera como una realidad (ALBERTIN,1998).

La falta de regulación indujo una revolución en materia de innovación bancaria con la presentación de nuevos productos y servicios, estrategias de segmentación de mercado e inversiones en tecnología de información. Nuevos productos, tales como préstamos, tarjetas de crédito y servicios de seguros comenzaron a hacer parte de un esfuerzo de marketing para ofrecer una escala completa de servicios para los clientes. Los bancos modernizaron la forma en que se relacionan con sus clientes a través de los cajeros automáticos, servicios por teléfono y en forma virtual. También invirtieron en tecnologías de información, sistemas de control y gestión de riesgos (GUILLÉN y TSCHOEGL, 2007).

El comercio electrónico es una de las tendencias con mayor poder de innovación en los procesos de negocios (ALBERTIN, 1998). Por lo tanto, conocer las estrategias que utilizan los bancos para implementar servicios en la Web contribuye para una mejor comprensión sobre la evolución del comercio electrónico en el sector financiero. Debido a estas estrategias adoptadas, actualmente, está ocurriendo una innovación tecnológica en el mercado, con el objetivo de alcanzar el público asistido por el sistema bancario.

La innovación en tecnología bancaria está relacionada con el interés estratégico de los bancos en ampliar su base tradicional de clientes. De la evaluación de que el mercado, tradicionalmente abarcado por los bancos – centrados en los clientes de segmentos de renta media y superior –, ya se encuentra ampliamente atendido, la alternativa para el crecimiento del sector debería estar dirigida hacia estrategias para el cuidado de la base de la pirámide social (BELLOTTO, 2008a, 2008b; NAPOLITANO, 2006; WEISSBOUND, 2002). Sin embargo, conectar los bancos, efectivamente, con este mercado, no es un asunto simple. Es necesario que los bancos desarrollen canales de distribución y modelos de negocios que combinen productos de bajo valor y bajo retorno, altas escalas de operación y bajos costos de distribución. Un desafío para el cual, por sus limitaciones de alcance y costo, los canales de relación bancaria han sido inadecuados (JAYO, 2009).

El sector bancario comenzó a desarrollar nuevos canales de distribución, a través de alianzas con establecimientos y otros correspondientes, para llevar a cabo la distribución y comercialización de los servicios bancarios en todos los niveles. Uno de los canales de distribución – y hasta ahora el más desarrollado en Brasil – implica en la adopción de un modelo de correspondiente bancario, lo que permite una gran variedad de correspondientes (establecimientos comerciales minoristas, oficinas de correos, etc.) para actuar como puntos de distribución de servicios bancarios. Otro canal de distribución en expansión es la alianza entre los bancos y operadores de telefonía móvil, con la finalidad de permitir el uso de dispositivos móviles como un canal de acceso a esos servicios (JAYO, 2009).

La infraestructura tecnológica del correspondiente bancario se utiliza, normalmente, de equipos POS (Point of Sale), similares a los utilizados para pagar con tarjeta de crédito o débito, o microordenadores que funcionan como terminales en puntos de los suscriptores del servicio y entrelazados a los sistemas transaccionales de un banco contratante. Se observa, sin embargo, que el carácter innovador del canal no está exactamente en los atributos técnicos o en la funcionalidad de estas tecnologías utilizadas durante algún tiempo en el ambiente bancario, y sí, en el desarrollo de nuevos acuerdos de negociación alrededor de su uso. A través de estas nuevas disposiciones, se ha formado en los últimos diez años un canal intermediario de servicios de distribución, que involucra a los bancos y a una variedad de correspondientes asociados, fuera del sistema bancario (JAYO, 2013). Dada la importancia de este canal y a la escasez de estudios sobre el tema, fue realizada una revisión sistemática buscando verificar el papel del servicio del correspondiente bancario como facilitador de la inclusión social. Así pues, este trabajo presenta inicialmente una introducción y conceptos básicos sobre los canales de distribución, realidad bancaria, "bancarización" y calidad de los servicios, mostrando, posteriormente, el método de estudio y los resultados obtenidos.

Terminología y conceptualización

En el presente estudio fueron levantadas tres dimensiones, siendo la primera, la inclusión social, definida como la provisión de oportunidades y acceso a los bienes y servicios a las personas más necesitadas, dentro de un sistema que beneficie a todos y no sólo los más favorecidos. La segunda dimensión, la tecnología bancaria, en la cual las organizaciones han invertido tiempo y dinero, porque la competencia es el principal factor que justifica las inversiones en alta tecnología. Según la Federación Brasileña de Bancos (FEBRABAN) [5] , las inversiones en tecnología realizadas por la industria bancaria en países como Estados Unidos y Brasil, han acumulado durante el año de 1996, un total de 18 billones de dólares y 1,5 billones de reales, respectivamente.

La tercera dimensión es la estrategia operativa de los bancos definida por la búsqueda continua de su portafolio de servicios en materia de rentabilidad y liquidez que se cree ser la condición ideal delante de la economía actual y las expectativas que tiene sobre el futuro, dado el entorno institucional.

Realidad en el Banco de Brasil

En la última década, el correspondiente bancario se propagó vigorosamente y, en pocos años, se convirtió en el canal físico de distribución de los servicios bancarios más diversificados y de mayor volumen. En agosto de 2013, según datos del Banco Central [6], había aproximadamente 365 mil correspondientes bancarios en todo el Brasil, superando a todos los otros canales de atención bancaria en operación, como aproximadamente 23 mil agencias bancarias convencionales instaladas en el país y 48.666 puestos de servicio (ver tabla 1).

DESCRIPCIÓN |

CANTIDAD |

% |

Puestos de servicio - PAB |

6.643 |

1.52% |

Puestos avanzados de atención - PAA |

2.688 |

0.62% |

Puestos de servicio bancario electrónico - PAE |

39.335 |

9.00% |

Agencias bancarias que operan en el país |

22.637 |

5.18% |

Correspondientes bancários |

364.445 |

83.39% |

TOTAL |

437.054 |

100.00% |

Tabla 1-DECLARACIÓN DE PUNTOS DE SERVICIO EN BRASIL

Fuente: http://www.bcb.gov.br/

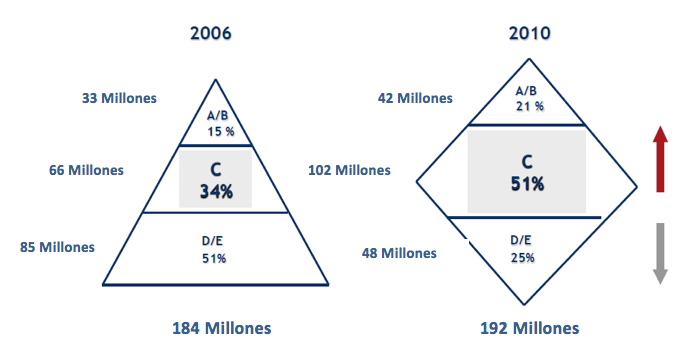

Este aumento se explica principalmente por el interés en ofrecer mayor comodidad a los clientes y alcanzar las clases C, D y E, que debido al nivel de renta, no pertenecen al público de las instituciones bancarias en el país. Es posible identificar la migración de la clase C en el período 2006 a 2010 (ver figura 1).

Figura 1 –Migración de la clase C de 2006 a 2010 en Brasil

Fuente: IPSOS Research/Cetelem-2011

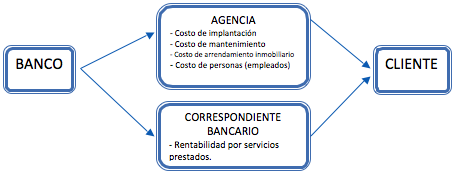

De la deducción de que el acceso a los servicios financieros, la "bancarización", es un factor importante para la mejora del nivel de renta y, en consecuencia, del nivel de vida de las personas (MORENO, 2006), resulta apropiado el estudio sobre la inserción de los correspondientes bancarios en las diferentes clases sociales. Los bancos optan por el modelo de correspondiente bancario, para así convertir los costes fijos de instalación y mantenimiento de las agencias bancarias tradicionales en costos variables pagados a los socios solamente con la prestación del servicio al cliente final. La figura 2 muestra que la forma de prestación de servicios es similar, sin embargo el costo con los intermediarios se transfiere al correspondiente, lo que permite la expansión del servicio en las regiones que, normalmente, no comportan una estructura tradicional.

Figura 2 – Costo intermediario

Fuente: Elaborada por el autor

El origen del correspondiente bancario

En el comienzo de los años 90 se identificó la escasez de puestos bancarios en el nordeste brasileño, dando lugar a empresas que prestaban servicios de recolección y recepción de las cuentas de servicios públicos de la región, estableciendo acuerdos con las empresas de agua y luz. Estas transacciones de servicio originaron el modelo de negocios en estas redes, inicialmente en la red de farmacias. En 1992 una red firmó un acuerdo con empresas de servicios públicos de electricidad, agua y alcantarillado. Mediante este acuerdo las farmacias comenzaron a prestar servicios a la población realizando el recibimiento de facturas y, para ello, recibían una paga fija por servicio efectuado. Teniendo como principal objetivo la estrategia de aumentar la renta de la red, al atraer un mayor flujo de clientes a su establecimiento, ofreciendo un diferencial en relación a la competencia y una mayor comodidad, no habiendo la necesidad de desplazarse a una sucursal bancaria (JAYO, 2009).

El banco Central de Brasil, (BACEN) define el correspondiente bancario [7] como siendo una empresa, integrante o no del Sistema Financiero Nacional, empleada por las instituciones financieras y otras instituciones autorizadas por el Banco Central de Brasil para la prestación de servicios a clientes y usuarios de estas instituciones. Entre los correspondientes bancarios más conocidos están las agencias de loterías y los puestos de correos.

Con los buenos resultados de este modelo, hubo un rápido crecimiento a nivel nacional, incluyéndose nuevos servicios prestados. A mediados del año 2000, comienza a consolidarse el marco de reglamentación que permite la contratación de establecimientos comerciales y otros tipos de correspondientes no bancarios como correspondientes de bancos en Brasil. Aunque se trata de una legislación originaria de diversas resoluciones desde 1973, sus cambios más decisivos fueron introducidos en 1999, con la resolución de número 2640 del Consejo Monetario Nacional y en 2003, con resoluciones de número 3110 y 3156, que constituyen la base normativa (SOARES y MANUEL SOBRINHO, 2008). Actualmente es la resolución de número 3.954/2011 que está en efecto en la actividad de los correspondientes en Brasil.

Debido al flujo de clientes que buscan por servicios bancarios, estos correspondientes generan ingresos adicionales por la remuneración de los servicios prestados y proporcionan la conveniencia para los clientes de su establecimiento. A su vez, los bancos fomentan este pacto, suministrando equipos para la ejecución de las rutinas de los servicios ofrecidos al público.

Otra cuestión planteada es la seguridad, porque mediante el uso de los recursos disponibles en canales virtuales será reducida la necesidad de acceso a los bancos, minimizando así los riesgos que podrían causarse. La solución de los correspondientes bancarios se convierte en una opción cómoda y conveniente en el uso de los servicios bancarios. Este canal de distribución aumentó su número de usuarios debido a la sensación de inseguridad en las transacciones realizadas por medios virtuales, además de la flexibilidad de horarios en los establecimientos asociados.

En la actualidad, es posible identificar dos modalidades de correspondientes, bancarios y no bancarios [8], tales como supermercados, agencias de lotería y puestos de correos. Estos establecimientos funcionan durante el horario comercial donde puede pagarse impuestos, facturas, hacer depósitos, efectuar retiros y recargas de móviles.

En los correspondientes bancarios pueden realizarse propuestas de tarjeta de crédito, cuentas corrientes y hacer préstamos en consignación para jubilados y pensionados del Instituto Nacional de Servicio Social (INSS) y empleados de las empresas asociadas. Esta última modalidad está volcada al perfil de negocios, pudiendo el asociado realizar servicios en los dos modos simultáneamente.

Según el sitio web Agencia Brasil [9] el Banco Central señaló que la figura de los correspondientes bancarios, tiene por objetivo, atender los municipios que carecen de servicio bancario y a las periferias de grandes centros urbanos, debido a la diversificación de la atención. En todo Brasil, más de 13 millones de hogares son atendidos por el beneficio Bolsa Familia y 68.5% lo reciben a través de los correspondientes bancarios, próximos de sus casas o de sus lugares de trabajo. El Bolsa Familia [10], es un programa social creado para apoyar a las familias más pobres y garantizarles el derecho a la alimentación y al acceso a educación y salud con el objetivo de lograr la inclusión social de esta parte de la población brasileña a través de la transferencia de renta y de asegurarles el alcance a los servicios esenciales.

Inclusión social

A mediados del 2000, la competencia en el mercado bancario minorista señaló para la expansión en los mercados todavía poco explotados. Con la clase media estancada y con una población "desbancarizada", los bancos tenían, como nueva alternativa, el enfoque en servicios a la población de menor renta. Además, los costos de la implementación de nuevas sucursales bancarias y la necesidad de ofrecer canales más baratos por servicios con poco valor agregado, tales como pago de facturas, exigieron que los bancos buscasen alternativas de distribución más viables económicamente. Es posible identificar que hubo un incremento de más del 8% de la población "bancarizada" de 2002 a 2011. Este crecimiento se debe al cambio en el comportamiento de la clase C, que aumentó el poder adquisitivo y la educación financiera, siendo posible llevar a cabo la programación de negocios para reducir los riesgos.

Minoristas de grandes redes, con perfil económico pequeño y mediano, buscan ofertas de conveniencia para sus clientes, estando también interesados en atraer nuevos clientes a su negocio, han considerado, en el modelo del correspondiente, la oportunidad de ofrecer nuevos servicios en sus establecimientos y aumentar sus lucros mediante la cobranza por los servicios bancarios prestados. Por otro lado, minoristas, como agencias de lotería y correos, están más enfocados en el papel social impuesto por las políticas gubernamentales, que consiste en llevar servicios financieros a las poblaciones de baja renta. La red bancaria adopta como estrategia la inclusión de los correspondientes bancarios para llevar a cabo la expansión de la oferta de servicios a la población. Los pequeños comerciantes, de regiones desasistidas por la red bancaria, aprovechan la oportunidad de atraer la población de baja renta a sus establecimientos por la expansión del movimiento con los que descubren una forma más conveniente de pagar las cuentas (DINIZ, 2006).

Calidad en la prestación de los servicios bancarios

Según Lovelock y Wright (2001), el sector de prestación de servicios representa más de la mitad de las actividades económicas de los países en desarrollo y 70% de las economías desarrolladas. La caracterización de los servicios merece atención, pues afecta, directamente, la percepción de la calidad y la satisfacción de los consumidores.

En la actualidad, el sector de servicios bancarios es el más interesado en entablar relaciones con sus clientes. Este interés es debido a la creciente utilización de la tecnología en las transacciones financieras, reduciendo, significativamente, las oportunidades de contacto entre los consumidores y empresas, alterando el modelo y la forma de las relaciones que hasta entonces se utilizaron (BARNES, 2002).

Cobra (2000) conceptualiza los servicios bancarios como los provistos por una institución bancaria que acompaña los productos utilizados por sus clientes, individuos y corporaciones. Según el autor, también en otros segmentos, la oferta de productos y de servicios de las instituciones financieras debe ser orientada para satisfacer las necesidades y expectativas de sus clientes.

El aumento de acceso a los productos y servicios por la sociedad, hizo con que el segmento bancario identificase que la satisfacción se produce con las expectativas del cliente y de la percepción de este, con respecto a la calidad de los servicios, resultando, con eso, una real ventaja. Debido a esta percepción, el cliente deberá confirmar o no su satisfacción y optará por el modelo ideal pretendido.

Con el crecimiento de las transacciones diarias y de la accesibilidad de mayor número de personas a las operaciones bancarias, las instituciones se exponen más a las críticas de la población y pierden la oportunidad de relacionarse personalmente con los clientes que ofrecen potencial de negocios. La calidad del servicio es uno de los principales medios de una empresa para diferenciarse de sus competidores, según KOTLER y ARMSTRONG (1993). El sector bancario ha sido uno de los sectores que más invierte en estudios de esta naturaleza (FORTUNA, 2002). Debido a la descentralización de los servicios bancarios, con el objetivo de difusión de puntos de servicios bancarios a todos los municipios brasileños, es evidente la necesidad de estudiar la eficacia de los servicios, que representan las instituciones financieras, y que requieren futuras investigaciones sobre la situación de la población después de la inclusión bancaria por medio de correspondientes en Brasil. Es importante señalar que en la actualidad, la eficacia de los servicios ofrecidos por los bancos, más que un diferencial, representa una condición de evaluación, razón que justifica el interés de las instituciones financieras por la calidad. El interés en la evaluación de la calidad por parte de dichas instituciones se da tanto al público externo, cuando conferido por el mercado; como internamente, representado por el perfeccionamiento continuo de la tecnología, de los procesos de metas y de los valores internos de la organización.

Desde la deducción de que no hay estudios relevantes sobre el asunto, se propone una revisión sistemática sobre el tema, con el objetivo de identificar las estrategias de implementación de este servicio como el aumento de rentabilidad y flujo de movimiento en el establecimiento. Para la ejecución de esta revisión se consideraron sólo los artículos en lengua portuguesa que reportan a las implementaciones de los correspondientes bancarios por abordar las cuestiones de inclusión social, estrategia y tecnología bancaria.

Método

Se utilizó el método de revisión sistemática y se intentó identificar el período de las publicaciones y de los temas registrados, con el objetivo de encontrar la relevancia y oportunidades de adelanto en los correspondientes bancarios. Los artículos fueron categorizados según los temas encontrados en las publicaciones brasileñas sobre los correspondientes bancarios, además de plantear tres dimensiones, tales como la inclusión social, la estrategia y la tecnología bancaria.

La revisión sistemática es una forma de síntesis de la información disponible en un dado momento sobre un tema específico a través del método científico (LIMA et al., 2000); La revisión sistemática tiene como principios generales la selección de estudios justificada por criterios de inclusión e exclusión explícitos y la evaluación de la calidad metodológica, así como la cuantificación del efecto de los tratamientos mediante técnicas y análisis estadísticos (ATALLAH, 1998; LIMA, 2000); Por sintetizar estudios similares y buena calidad es considerado el mejor nivel de evidencia para la toma de decisiones (ATALLAH, 1998).

Delante de lo expuesto, se realizó una investigación en las siguientes bases de datos electrónicos: Periódicos Capes, Plataforma Scielo y Google Académico. El período de la investigación fue desde 1999 hasta 2013. En la búsqueda, se consideraron las siguientes palabras: "correspondiente bancario", "correspondientes bancarios " y "bancarización". La pesquisa se limitó a la literatura brasileña. Internacionalmente existen correspondientes que efectúan operaciones de microcrédito, modelo todavía poco utilizado por el sistema bancario brasileño, no abordado en este estudio.

Como criterios de inclusión para la revisión sistemática se consideraron solamente artículos que reportan las implementaciones de correspondientes bancarios; oportunidades de mejora en los correspondientes; la "bancarización" a través de los correspondientes bancarios; el CORRESPONDIENTE bancario como una estrategia de diversificación e informes sobre la tercerización del servicio del correspondiente bancario.

En primero lugar, los criterios fueron analizados a partir de la lectura de resúmenes, y en algunos casos, de la lectura del artículo completo en la búsqueda de las informaciones. Luego, se sucedió a la catalogación de los artículos, respetando la fecha, autor, título y sitio (Web). La recolección de datos se produjo a través de tablas de resúmenes y mediante distribuciones de frecuencia estadísticas. Los resultados presentan los artículos encontrados sobre la base de estos datos electrónicos, y en cuáles de ellos se han enmarcado las cuestiones abarcadas para la categorización de los asuntos en la revisión sistemática.

Con la compilación de los resultados de esta revisión fue posible identificar la estrategia del correspondiente bancario como alternativa para la inclusión social y aún como factor de aumento de rentabilidad para los bancos, asistiendo a los administradores en la toma de decisiones y en los avances de mejorías a través de las informaciones encontradas.

Resultados

Se identificaron 93 estudios que utilizaron las palabras clave: "correspondiente bancario", "correspondientes bancarios" e "bancarización". De estos resultados, obtenidos con la búsqueda en la base de datos electrónica, 16 artículos cumplieron los criterios de inclusión. De acuerdo con las palabras clave se encontraron: con "bancarización", 4 artículos; con "correspondiente bancario", 3 artículos y con "correspondientes bancarios", 9 artículos. A seguir fue realizada la categorización de estos artículos en tres dimensiones, son ellas: la Inclusión Social, estrategia y tecnología bancaria.

Inclusión social: En los siete artículos encontrados en esta categoría, se destacan las acciones que están tratando las instituciones financieras para lograr la inclusión social a través de la "bancarización" y diversificación de los servicios bancarios para las clases C, D y E.

Estrategia bancaria: En los cinco artículos encontrados se informan las estrategias utilizadas por las instituciones financieras, busca por el liderazgo en el mercado, mayor rentabilidad y mejoras en el servicio al cliente.

Tecnología bancaria: Cuatro artículos abordaron temas como la gestión de redes de los CORRESPONDIENTEs bancarios, los riesgos sistémicos para el sector bancario, tecnología de información y la comunicación en la oferta de servicios financieros a la población de baja renta.

Se elaboró una tabla en la cual es posible identificar los resultados de las informaciones encontradas en los artículos investigados (ver tabla 2).

Palabra clave/categoría/autor |

Título |

Resultados |

Estrategias de la experiencia brasileña |

"Bancarización"/ Inclusión Social/Costa (2002) |

"Bancarización", crédito |

70% de la población está excluida del sistema financiero tradicional y el sector bancario no ha mostrado ningún interés en servir a las clases menos favorecidas. |

Mejorar la divulgación. Aprender a través de investigación como promover el cumplimiento con las clases menos favorecidas. |

"Bancarización"/Inclusión Social/ Menna Barreto (2008) |

La reacción de las clases |

Hay un mercado muy favorable para el despliegue de corresponsal de negocios ya que una parte considerable de la población todavía no tiene relación bancaria. |

|

"Bancarización"/ Inclusión Social /Bader y Ferreira Savóia (2013) |

Logística de la distribución bancaria: tendencias, oportunidades y factores para la inclusión financiera. |

Diseño logístico de distribución de servicios financieros a la población brasileña, señalando las oportunidades y enfoque de inclusión. |

Invertir en las alternativas de delineación logística. |

"Bancarización"/ Tecnología bancaria/ Yokomizo, Diniz y Christopoulos (2010) |

Tecnologías de información y comunicación en la prestación de servicios financieros a la población de baja renta: los CORRESPONDIENTEs bancarios del Banco Lemon. |

Implementación del modelo de correspondientes bancarios de negocios, obteniendo resultados insatisfactorios en el modelo por falta de red. |

Desarrollar un modelo de implementación. Invertir en tecnologías de la información. Planear la comunicación y prestación de servicios. |

Correspondiente bancario / |

Índices de riesgo sistémico |

Los indicadores identificados como los más relevantes son: la volatilidad de los incumplimientos, de la rentabilidad y de la tasa de interés, el promedio de la rentabilidad y del riesgo de crédito. Además, la comparación de la evolución de los indicadores con las crisis ocurridas demostró la eficacia del IRS en la medición del riesgo de crisis bancarias. |

Establecer indicadores para evaluar la calidad del servicio.

|

Correspondiente bancario / |

Relación entre la concentración |

Evolución del grado de concentración de la industria bancaria en Brasil y la relación entre el nivel de rentabilidad de las instituciones y el grado de concentración del sector. |

Investigar el aumento de la rentabilidad financiera debido al servicio de Correspondiente bancario para alentar la asistencia de esta población. |

Correspondiente bancario/ |

Reorganización espacial de redes bancarias en Brasil: los procesos de adaptación e innovadores. |

La reinvención del correspondiente bancario, que combina el servicio, tecnología de la comunicación y producto, lo que permite una expansión territorial y social sin precedentes en el territorio brasileño. |

Combinar servicio, tecnología e información. |

Correspondientes bancarios / |

Correspondientes bancarios y microcrédito en brasil: tecnología y la expansión de los servicios financieros del banco para la población de baja renta. |

Sugiere el estudio de nuevos modelos que combinen microcréditos y correspondientes bancarios . |

Identificar el beneficio para la institución para fomentar esta alianza, proporcionando el equipamiento para realizar las rutinas que subministran los servicios al público externo |

Correspondientes bancarios / |

Correspondientes bancarios como canal de distribución de servicios financieros: taxonomía, historia, límites y potencialidades de los modelos de gestión de red. |

Crecimiento del canal de correspondientes bancarios en Brasil, destacando su papel para la construcción de un sistema financiero incluyente. |

Combinando productos de bajo valor y de bajo rendimiento individual, altas escalas de operación y bajos costos de distribución. Asociación entre bancos y operadores de telefonía móviles. |

Correspondientes bancarios / Tecnología bancaria/ Diniz y Jayo (2013) |

Un mapeo descriptivo de los |

Construcción de la cartografía de los diferentes entornos de negocios o modelos de gestión de la red de los correspondientes bancarios . |

Desarrollar un modelo de gestión para el uso de la infraestructura tecnológica del Correspondiente. Es el canal que suele utilizarse en equipos POS (punto de venta) |

Correspondientes bancarios / |

Investigación de brecha de percepción de los clientes tales como la orientación de la mejora en la estrategia de la asistencia en los correspondientes bancarios. |

Análisis de las actividades de los franquiciados con el objetivo de mejorar el servicio al público y aumentar la atracción de nuevos clientes. |

Proporcionar una evaluación con calidad de los franquiciados. |

Correspondientes bancarios / |

Espacio geográfico, sistema bancario y la híper multiplicidad |

Principales cambios en el contenido técnico y normativo del territorio brasileño que tienen relación directa con el desarrollo reciente del sistema bancario nacional. |

Comprobar el perfil de los correspondientes bancarios e identificar las localidades desatendidas de prestación de servicios, ofreciendo comodidad para la población, atrayendo este público. |

Correspondientes bancarios / |

La nueva cara del país: los empresarios y ejecutivos brasileños que representan la dramática evolución del entorno empresarial en los últimos años |

Caminos para la implementación en el entorno empresarial en el país. |

Identificar cuáles son los incentivos del gobierno para el cumplimiento de las políticas gubernamentales para llevar servicios financieros a poblaciones de baja renta |

Correspondientes bancarios / |

Determinantes del grado de evidencia del riesgo de crédito de los bancos brasileños. |

Evaluación del grado de transparencia del riesgo de crédito practicado por las instituciones financieras brasileñas. |

Proveer el creciente uso de la tecnología en las transacciones financieras, reduciendo significativamente las oportunidades de contacto entre los consumidores y las empresas, así como acelerar el proceso de otorgamiento de crédito. |

Correspondientes bancarios / Estrategia bancaria/ Napolitano (2010) |

En busca del liderazgo perdido: por más que sus directivos lo nieguen, perder el puesto de líder entre los bancos privados fue un traumatismo para el Bradesco. Detrás de las escenas, el banco se prepara para luchar por el primer lugar. |

Las clases C y D no garantizarán los resultados y el crecimiento del sistema financiero nacional. |

Establecer políticas de incentivos a los establecimientos que localicen las ventajas competitivas a la respectiva entidad financiera. |

Correspondientes bancarios / Inclusión social / Da Rocha y Ferreira da Silva (2008) |

Inclusión social y Marketing en la base de la pirámide: una agenda de investigación. |

Satisfacer las necesidades de los consumidores de baja renta y la brecha en la literatura internacional y sus principales estrategias que pueden ser seguidas por las empresas para reducir la pobreza. |

Cumplir con las expectativas del cliente y de su percepción con respecto a la calidad de los servicios, resultando en la suma de un real valor. |

Tabla 2 – TABLA DE BÚSQUEDA PARA LA REVISIÓN SISTEMÁTICA

Fuente: Elaborado por el autor

En un primer momento, de 1995 a 2003, el contexto es determinado por las interacciones entre los grupos sociales representados por el gobierno, por los bancos, por los proveedores de tecnología, por los comerciantes minoristas y la población de baja renta. Los grupos sociales relevantes que se destacan en esta primera fase dos correspondientes, están formados por correspondientes reguladores (gobierno, banco central, etc.), por los bancos públicos y los bancos con preocupación por la responsabilidad social, los proveedores de tecnología, diversos tipos de comerciantes minoristas implicados con los correspondientes y el público de baja renta usuario de los servicios de estos correspondientes. se observa que en el año 2000 hubo un proceso en la flexibilidad del reglamento que permite el comienzo del despliegue del correspondiente bancario. este proceso se amplió gradualmente hasta el año 2003, cuando se establece la etapa actual de la regulación, lo que permite que las financieras puedan también establecerse como correspondientes. (DINIZ, 2006).

En el período comprendido entre 2003 y 2006 hubo un estímulo de políticas gubernamentales para la comercialización de productos y servicios bancarios a la población de baja renta. Con el establecimiento de un nuevo marco regulatorio se amplían las posibilidades de oferta de servicios proporcionados por los correspondientes bancarios y, gracias a la experiencia acumulada en el período anterior, se elevan las negociaciones entre bancos, comerciantes minoristas y otros nuevos grupos que entran en escena.

Después de 2006 (tabla 3), es posible identificar la etapa de madurez alcanzada por los correspondientes bancarios, que se refleja en la intensidad de los debates sobre el tema, pasando por un gran número de foros y seminarios y, a nivel internacional, la publicación de las investigaciones patrocinadas por el Banco Mundial sobre el fenómeno de los correspondientes bancarios en Brasil (DINIZ, 2006).

AÑO |

CORRESPONDIENTES |

AGENCIAS |

||

QUANT |

% AÑO ANT |

QUANT |

AÑO % |

|

2007 |

114.403 |

- |

18.516 |

- |

2008 |

124.206 |

8% |

19.013 |

3% |

2009 |

170.618 |

27% |

20.084 |

5% |

2010 |

159.021 |

-7% |

19.488 |

-3% |

2011 |

162.572 |

2% |

21.278 |

8% |

2012 |

354.927 |

54% |

22.219 |

4% |

2013 |

364.445 |

3% |

22.637 |

2% |

Mesa 3 - DESARROLLO DE LOS CORRESPONDIENTES BANCARIOS EN BRASIL

Fuente: BACEN agosto/2013

Es posible identificar el aumento significativo de correspondientes bancarios en los últimos años y a medida que aumenta la visibilidad de la cuestión, se constata un crecimiento de los estudios sobre los correspondientes bancarios en Brasil, sin embargo, en 2010, se registra una reducción en el número de correspondientes y agencias.

Conclusiones

El correspondiente bancario despierta el interés de las instituciones financieras como canal de distribución y comercialización de servicios bancarios, actuando como facilitador en la diversificación y penetración de las clases sociales menos favorecidas, haciendo llegar estos servicios a los niveles de la sociedad conocidos como las clases C, D y E.

El estudio, basado en la literatura mencionada en esta investigación, tuvo como objetivo sondear estrategias de implementación de servicios en el correspondiente bancario, fundamentado en la experiencia brasileña, señalando puntos clave para el éxito de esta iniciativa para servir a la población de baja renta. Se sobresalen algunos artículos que apuntan al correspondiente bancario como una alternativa estratégica para la "bancarización", inclusión y aumento de rentabilidad para los bancos.

Se ejecutó una revisión sistemática durante un período de tres meses en 2013 de donde se recogieron indicativos de las experiencias brasileñas en los artículos categorizados en Inclusión Social, Estrategia y Tecnología bancarias. Con esta pesquisa, fue posible comprobar que la muestra de publicaciones de artículos con el tema de correspondientes bancarios en Brasil es aún escasa, pudiendo ser profundizada. Basándose en los resultados de esta investigación, se sugiere la realización de un estudio que proceda a una revisión de estrategias de marketing y calidad de servicios de las instituciones bancarias, con el uso de herramientas eficaces, capaces de identificar las necesidades de dichos correspondientes. además, debido a la escasez de investigaciones sobre la calidad de los servicios de los correspondientes bancarios, se espera que los resultados presentados motiven nuevos estudios y dinamicen la discusión sobre el tema, dada su importancia para la rentabilidad bancaria e inclusión social. La experiencia brasileña, como se percibe en este artículo, podrá ser difundida a otros países en desarrollo que necesiten fomentar adelantos sociales.

Bibliografía

ALBERTIN, Alberto Luiz. Revista de Administração Contemporânea. SciELO Brasil, 1999

ALVES DANTAS, Jose; FERNANDES RODRIGUES, Fernanda; MIRANDA RODRIGUES, Jomar; RODRIGUES CAPELLETTO, Lucio, Revista Contabilidade & Finanças, 2010. Vol.21. p.52

ARAGÃO, Marianna, Exame, 2011. Vol.45, p.82

BADER, Marcos; SAVOIA, Jose Roberto Ferreira, RAE, 2013. Vol.53.p.208

BARNES, J. G. Segredos da gestão pelo relacionamento com os clientes. Rio de Janeiro: Qualimark, 2002.

BELLOTTO, Alessandra. Clientes de baixa renda são o alvo. Jornal do Brasil, 2008. p.17

BRASIL. BACEN. Banco Central do Brasil. Brasil, 2013.

CAPELLETTO, Lucio Rodrigues; CORRAR, Luiz João, Revista Contabilidade & Finanças, 2008. Vol.19.p.6

COBRA, M. Marketing de serviço financeiro. São Paulo: Cobra, 2000.

CONTEL, Fabio Betioli, Caderno CRH, 2009. Vol.22.p.119-134

COSTA, Fernando Nogueira, Secretária do Trabalho do Estado de São Paulo, 2002.

DA ROCHA, Ângela; DA SILVA, Jorge Ferreira, RAE Eletrônica, 2008. Vol.7

DANTAS, Jose Alves; RIBEIRO DE MEDEIROS, Otavio; PAULO, Edilson, Revista Contabilidade & Finanças, 2011. Vol.22.p.5

DIAS, Leila Christina; LENZI, Maria Helena, Cad. CRH 22(55): 97-117, MAP, TAB. 2009.

DINIZ, Eduardo Henrique, FGV/EAESP/GV Pesquisa, 2007.

FORTUNA, E. Mercado financeiro. Rio de Janeiro: Qualitymark, 2002.

GUILLÉN, Mauro F.; TSCHOEGL, Adrián E. La Internacionalización de la banca española. Universia Business Review, vol. 37, p.74 - 83

JAYO, Martin, LIMA MS DE, Soares BGO, Bacaltchuk J. Psiquiatria baseada em evidências. Ver BrasPsiquiatr 2000 setembro; 22(3): 142-6.

LOVELOCK, C. & WRIGHT, L. Serviços: Marketing e Gestão. São Paulo: Saraiva,

2001. 416p.

KOTLER, P.; ARMSTRONG, G. Princípios de marketing. 5. ed. Rio de Janeiro: Prentice

Hall do Brasil, 1993.

MENNA BARRETO, Juliana Alves, http://hdl.handle.net/10183/16579.

NAPOLITANO, Giuliana (2006). Todos querem conquistar a baixa renda. Exame, São Paulo, 40, 17, 106-107.

SOARES, Marden Marques; MELO SOBRINHO, Abelardo Duarte. Microfinanças: O Papel do Banco Central do Brasil e a Importância do Cooperativismo de Crédito. 2ª. Ed. Brasília, 2008

YOKOMIZO, Cesar Akira; DINIZ, Eduardo Henrique; CHRISTOPOULOS, Tania Pereira, JISTEM - Journal of Information Systems and Technology Management (Online), 2010, Vol.7, p.599-618

WEISSBOUND, Robert (2002). Banking on technology: Expanding financial markets and economic opportunity. A report prepared for the Brooking Institution Center on Urban and Metropolitan Policy, the Financial Services Roundtable and the Ford Foundation. 42p.

1 Federal University of Rio Grande do Sul (UFRGS), Porto Alegre, Rio Grande do Sul, Brazil Department of Production Engineering

2 Federal University of Rio Grande do Sul (UFRGS), Porto Alegre, Rio Grande do Sul, Brazil Department of Production Engineering

3 Federal University of Rio Grande do Sul (UFRGS), Porto Alegre, Rio Grande do Sul, Brazil Department of Production Engineering

4 Dimensión del desempeño de una entidad o privado, relativo a la disminución de costos de los recursos utilizados en la ejecución de una actividad, sin comprometer los padrones de calidad. Disponible en http://www9.senado.gov.br/portal/page/portal/orcamento_senado/Glossario?letra=E

5 Disponible en http://www.febraban.org.br

6 Disponible en http://www.bcb.gov.br/?RELINST

7 Disponible en http://www.bcb.gov.br/pre/bc_atende/port/correspondentes.asp#1

8 Disponible en http://www.febraban.org.br

9 Disponible en http://agenciabrasil.ebc.com.br/noticia/2011-08-16/correspondente-bancario-fomenta-transparencia-e-concorrencia-segundo-bc

10 Disponible en http://www.caixa.gov.br/Voce/Social/Transferencia/bolsa_familia/