Jorge Ribeiro de Toledo Filho, y Alfredo Ernesto Erfurth

Governança corporativa segundo a Comissão de Valores Mobiliários (CVM) é o “conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital”.

A governança corporativa utiliza os principais conceitos relacionados à contabilidade, tais como transparência (disclousure), eqüidade (fairness), prestação de contas (accountability) e responsabilidade corporativa (sustentabilidade) visando solucionar os conflitos existentes entre os interesses dos stakeholders. Esses conceitos devem tornar as empresas mais confiáveis e oportunas quanto às divulgações financeiras. Como também devem favorecer a todos os interessados, sejam acionistas, empregados, fornecedores, clientes ou outros usuários interessados. E ainda, esses conceitos devem exigir dos responsáveis pela elaboração das divulgações financeiras a prestação de contas de todos os atos praticados responsabilizando-os pela sustentabilidade e perpetuidade da empresa.

Segundo Srour (2005, p. 3) nas finanças corporativas “tem havido vários esforços para mensuração do efeito de práticas mais rígidas de governança corporativa nas mais diversas características da firma, bem como na decisão de financiamento de seus novos projetos e consequentemente no seu valor de mercado”.

Objetivando fortalecer o mercado de capitais brasileiro a Bolsa de Valores de São Paulo (Bovespa) instituiu três segmentos de ações com regras de listagem mais rigorosas denominados: nível 1, nível 2 e Novo Mercado. Segundo informações da Bovespa, trata-se de segmentos destinados a negociação de ações emitidas por empresas que se comprometem a adotar, voluntariamente, práticas diferenciadas de governança corporativa.

O novo mercado surgiu segundo Peixe (2003, p. 42) na Europa, com o nome de Neuer Markt na Alemanha, Nouvéau Marche na França, TechMark na Inglaterra, Nuovo Mercato na Itália. O objetivo segundo Peixe (2003, p. 42) era “atrair empresas de setores de rápido crescimento e alta tecnologia, como internet, telecomunicações, mídia, biotecnologia, etc., através de um contrato privado celebrado entre a empresa e a Bolsa como forma de adesão ao mercado”. Segundo o autor, no Brasil o Novo Mercado foi instituído sem qualquer restrição com relação ao setor ou tamanho das empresas participantes.

Para Carvalho (2002) o Novo Mercado brasileiro foi inspirado no agora extinto modelo Neuer Markt alemão que estabelece regras bastante restritivas visando oferecer forte proteção para os acionistas minoritários. Estabelecido no Brasil em 2001 pela Bovespa com o objetivo de promover as melhores práticas da governança corporativa.

Para Borges e Serrão (2005. p. 138) “a criação do Novo Mercado foi bem recebida por investidores, empresas, órgãos reguladores e governo”. Os autores ressaltam ainda a influência que teve essa iniciativa sobre a própria Bovespa. “Como o contrato de adesão é administrado pela Bovespa, essa instituição passa a ser a guardiã das práticas de governança corporativa. Isso sugere a adoção da prática da auto-regulação e que a promoção do mercado de capitais pode ser feita sem as amarras do Estado”. Os principais tópicos previstos no regulamento de listagem do Novo Mercado da Bovespa são:

O delineamento da pesquisa caracterizou-se como estudo descritivo, em fontes primárias, com abordagem documental. De acordo com Cervo e Bervian (2002, p.66), pesquisa descritiva é a “a pesquisa que observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los”.

A população deste estudo compreende as empresas categorizadas e denominadas pela Bovespa de Novo Mercado, sendo que estas totalizam 100 empresas. A amostra é composta por 21% das empresas listadas no Novo Mercado de governança corporativa da Bovespa no período de 2006 a 2007, sendo estas as que divulgaram as informações referentes ao Balanço Patrimonial, Demonstração do Resultado do Exercício e Notas Explicativas contendo discriminado o valor dos dividendos pagos mais ganhos de capital e cotações de fechamento das ações no último dia útil de cada ano, com uma tolerância de no máximo 90 dias para ações que não foram negociadas naquele dia. Sendo os preços das ações ajustados por proventos, ou seja, subscrições, bonificações, entre outros, exceto dividendos, para não haver dupla contagem no cálculo do RTA. Além da acessibilidade das informações contábeis ser um fator limitador, as empresas cujo ramo de negócio é financeiro também foram separadas porque seus processos de mensuração se diferenciam substancialmente das demais empresas. Quanto aos procedimentos sistemáticos para a descrição dos fenômenos, a pesquisa se desenvolveu num ambiente que preconizou a abordagem quantitativa. O método quantitativo, conforme Richardson (1989, p. 29), “caracteriza-se pelo emprego de quantificação tanto nas modalidades de coleta de informações quanto no tratamento delas”. Desse modo, utilizou-se como suporte ferramental estatístico o software LHStat para análise de correlação. Assim, com base no objetivo desta pesquisa foram coletados os dados referentes ao EBITDA e ao RTA para verificar por meio de análise se há correlação entre as duas variáveis. Os dados do EBITDA, variável independente, foram coletados nas DREs das empresas do Novo Mercado disponíveis no site da Bovespa (2008). A partir desses dados, foi calculada a variação dele por meio da diferença entre o EBITDA do ano t (atual) menos o do ano t – 1 (anterior), dividido pelo EBTIDA do ano t – 1 para alcançar uma taxa de variação, segundo demonstrado na fórmula 1 a seguir

Sendo que VE é a variação do EBITDA, Et representa o EBTIDA no momento t (atual) e Et – 1, no momento t – 1 (anterior) conforme Santana e Lima (2004, p. 10). Os dados do RTA, variável dependente, foram coletados nos balanços das empresas do Novo Mercado, disponível no site da Bovespa (2008) e o preço da ação das empresas no site Info Money (2008). A partir desses dados foi calculada a projeção da taxa de retorno total ao acionista por meio da fórmula 2 definida por Santana e Lima (2004, p. 8):

Pt Pt Sendo que:

Divt + 1 = Total de dividendos mais ganhos de capital no período t + 1;

Pt + 1 = Preço da ação no período t + 1;

Pt = Preço da ação no período t; e

RTA = Retorno Total ao Acionista.

Com base nesses dados referentes à variação do EBITDA e do RTA foi aplicado o primeiro teste no software LHStat visando analisar o pressuposto da normalidade por meio do teste de Aderência Kolmogorov-Smirnov cujo resultado demonstrou haver aderência à distribuição normal. A partir deste resultado, foi estabelecido um limite de três desvios-padrões em relação à mediana.

Logo a seguir, foi efetuada uma análise por meio do LHStat de regressão e correlação para testar a existência de correlação entre as variáveis EBITDA e RTA. Como também foi testada a homocedasticidade para verificar se as variações em torno da linha de regressão eram constantes para todos os valores de “x” e aprovada a hipótese de homocedasticidade. E ainda foram calculados os coeficientes de correlação por meio da análise dos componentes principais.

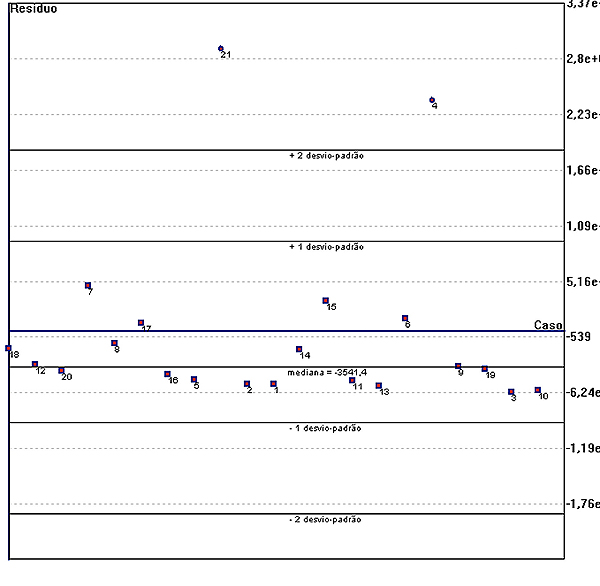

Segundo Assaf Neto (2003, p. 271) “[...] um investidor, ao admitir atratividade na aquisição de determinada ação, projeta na taxa de retorno considerada na avaliação sua expectativa de retorno e, conseqüentemente, o curso do capital próprio da empresa”. Dessa forma, focalizando no retorno ao investidor e conhecendo as vantagens do EBITDA como indicador econômico-financeiro, esta pesquisa analisa se o EBITDA influencia no retorno ao investidor. A análise de regressão e correlação demonstrou, a partir da análise residual, com um nível de significância de 5% o desvio-padrão equivalente a 9.297,72. Os outliers são demonstrados na figura 2.

FIGURA 2 - Dispersão dos resíduos (valores pontos / desvios)

Fonte: Dados da pesquisa.

Verifica-se na figura 2 a centralização das empresas em torno de uma linha, mediana. Apenas duas empresas se encontram fora do intervalo de desvio-padrão entre -1 e +1, isto é no terceiro intervalo de desvio-padrão, são estas: a CPFL Energia S.A., com um desvio de + 2,548 e Tractebel Energia S.A., com + 3,111 de desvio. Porém, o coeficiente de determinação não se mostrou significativo na análise de regressão e correlação sendo o R2 no valor de 0,00962557. A análise dos componentes principais apresentou os autovalores e inércias como descritos na tabela 2.

Tabela 2 - Autovalores e inércias

Fonte: Dados da pesquisa.

Como apresentado na tabela 2, no Eixo 2 já é possível ter uma inércia de 85,7%. Este fato pode ser constatado a partir da tabela 3 a seguir, que demonstra os dados estatísticos e as coordenadas das variáveis utilizadas nos autovalores e inércias acumuladas.

Tabela 3 - Estatísticas e coordenadas das variáveis

Fonte: Dados da pesquisa.

Dessa forma, a tabela 4 de coeficientes de correlação apresenta então a relação entre o EBITDA e o RTA.

Tabela 4 - Coeficientes de correlação

Fonte: Dados da pesquisa.

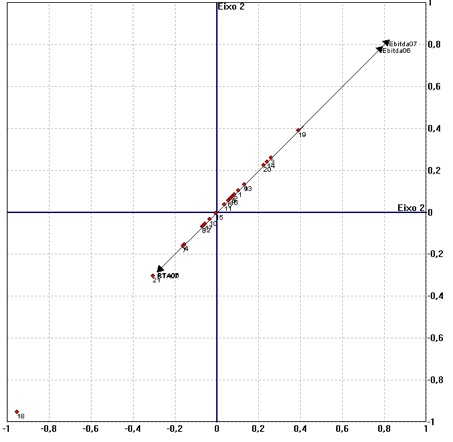

O mapa fatorial da figura 3 apresenta mais claramente a correlação entre estas duas variáveis pesquisadas.

FIGURA 3 - Mapa fatorial

Fonte: Dados da pesquisa.

Os coeficientes relacionados na tabela 4 revelam a falta de correlação entre a variável EBITDA e RTA. Por exemplo, o coeficiente de correlação da variável EBITDA do período de 2006, relacionado com o RTA do mesmo ano, apresenta o índice de maior aproximação com 0,117 sendo que para existir alguma correlação deveria ser acima de 0,50 pelo menos. Assim, a figura 3 demonstra graficamente as linhas representativas das variáveis EBITDA e RTA nos períodos pesquisados apontando em direções opostas, rejeitando, assim, o pressuposto desta pesquisa que é a existência de correlação entre a variável EBITDA e RTA nas empresas do Novo Mercado da Bovespa, nos anos de 2006 e 2007.

[anterior] [inicio] [siguiente]

Vol. 31 (4) 2010

[Índice]