Gráfico 11

La empresa objetivo

Nicolás Torres†, Arnoldo Pirela y Humberto García Larralde.

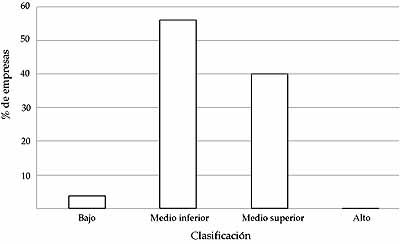

La gran mayoría de las empresas –un 96%- exhiben unos valores medios en relación con este indicador (Gráfico 11), es decir, correspondientes al segundo y tercer nivel de los cuatro en que se ha dividido la escala. El comportamiento por sectores tiende a los extremos, las empresas manufactureras muestran un nivel promedio casi tres veces mayor que las de ingeniería, y éstas más de cuatro veces el valor promedio de las empresas de construcción. Nuevamente nos encontramos frente a un engaño estadístico, pues en estos dos sectores -y todavía más en el último, en el cual una sola empresa registra datos positivos- aumenta el número de empresas que no contestan algunas preguntas. Por tanto la sumatoria en el nivel de subrenglón y en el renglón de Empresa objetivo presentan un fuerte sesgo hacia abajo, menor en el caso de la manufactura por tener un número de respuestas positivas bastante superior.

Gráfico 11

La empresa objetivo

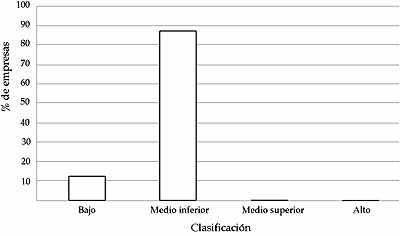

La diferencia en la frecuencia de respuestas entre los tres sectores también ayuda a explicar las asimetrías de puntuación en el subrenglón referido a Valorización del capital humano (Gráfico 12). Además, entre las empresas con registro positivo, todas aparecen en la mitad inferior de la escala. Sólo en el sector manufacturero se registran algunas empresas con pagos de nómina mayores que el promedio. Ello pudiera estar indicando que este número reducido de empresas tienen un nivel de empleo bastante superior a las demás, explicando, en consecuencia, la baja puntuación de las empresas de ingeniería y de construcción.

Gráfico 12

Valorización del capital humano

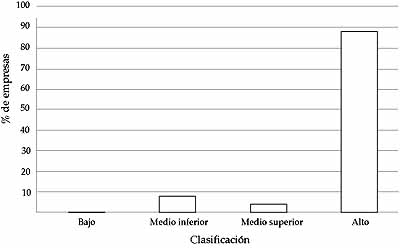

Al examinar el subrenglón referido al Nivel de virtualidad de la empresa (Gráfico 13), la puntuación es inusualmente alta, siendo que el 88% de las empresas consideradas se ubican en el 25% superior de la escala. El número de empresas con registros positivos está conformada casi exclusivamente de manufactura. Muchas de éstas muestran un nivel de ventas de origen propio mayores que el promedio de la muestra, pero también, paradójicamente, un nivel de ventas de origen subcontratado o importado mayores. Esto bien pudiera ser un indicador de tamaño relativo, más no nos dice sobre cuál es la proporción en que entran estas distintas modalidades en las prácticas de venta de las empresas, es decir, si son mayores las ventas de origen propio que las subcontratadas o importadas (o viceversa).

Gráfico 13

Nivel de virtualidad

Los indicadores usados para calibrar la gestión económica de las 55 empresas de la muestra, tienden a arrojar resultados bastante desfavorables. De los cuatro grandes indicadores agregados (renglones) el de mayor puntuación es el referente a la Empresa objetivo. Sin embargo, este resultado no es muy confiable, porque la gran mayoría de las empresas de la construcción y de ingeniería no respondieron a las preguntas que conforman este renglón. En particular, no está muy claro el alto valor positivo obtenido en el subrenglón referente al nivel de virtualidad.

En general, las empresas muestran dificultades para el manejo adecuado de sus costos y, en particular, problemas con la productividad, notablemente en el caso de las empresas de ingeniería, los cuales parecen comprometer seriamente la capacidad de sobrevivencia de estas empresas en un ambiente de creciente competitividad, como el que caracteriza al proceso de apertura petrolera. En fin, la presencia de empresas energéticas foráneas acostumbradas a relacionarse con proveedores de ultramar, aunado a la presión sobre PDVSA para racionalizar su gestión, constituye un serio desafío que debe ser enfrentado positivamente por las empresas venezolanas si quieren aprovechar las oportunidades de la apertura.

Cabe señalar la gran importancia otorgada por los tres sectores de empresas a la apertura petrolera. Si bien ello se manifiesta en un escalamiento de capacidades para aprovechar la coyuntura, también refleja una excesiva dependencia respecto a la actividad petrolera realizada en suelo venezolano, la cual incrementa la vulnerabilidad de las empresas ante bajas en el ciclo de actividades, como la que ocurrió durante la segunda mitad de 1998 y comienzos de 1999. Ello parece ser más cierto en el caso de las firmas de ingeniería y construcción, porque presentan indicios de estar menos orientadas a la exportación que en el caso de las empresas manufactureras. Éstas manifestaron un menor grado de ajuste o adaptación particular a las oportunidades que presagiaba la apertura petrolera. Se evidencia, también, la pobre estrategia de PDVSA en materia de desarrollo de proveedores nacionales y su falta de claridad para incorporar efectivamente a los proveedores nacionales en la supuesta estrategia de hacer de la apertura la locomotora de desarrollo industrial nacional.

Esta menor orientación exportadora o la excesiva dependencia del mercado interno pudieran estar relacionadas con el peor desempeño de las empresas de los primeros dos sectores en relación con la productividad, así como con el menor tamaño relativo que parecen tener en relación con las empresas de la manufactura. Por otro lado, los principales obstáculos para una mayor actividad exportadora parecen residir en las trabas burocráticas que, sobre todo a nivel doméstico, se presentan. Ello no logra compensarse con el aprovechamiento de incentivos para exportar en parte por la poca efectividad y escaso desarrollo de los mismos -lo cual pone en desventaja a las empresas venezolanas frente a la competencia en mercados foráneos-. Empero, un número significativo de empresas reconoció que el mercado interno representaba una importante limitación a sus actividades. Si a ello aunamos la fuerte sobrevaluación del bolívar, así como el entorno macroeconómico desfavorable en la actualidad, dibujamos un escenario poco propicio a la diversificación de mercados y consolidación productiva de las empresas encuestadas.

El manejo adecuado del entorno, así como la disposición y capacidad para el cambio, resultan, en tales circunstancias, decisivas. Además de las barreras al cambio vinculadas a las limitaciones del mercado interno, cabe mencionar el desconocimiento relativo del mercado de exportación, en particular para las empresas de ingeniería y construcción. Asimismo, la preponderancia a motivar el cambio en consideraciones de orden técnico no económico, si bien pudiera indicar una propensión a innovar, estaría reflejando un nivel bajo de conciencia y de sensibilidad ante los desafíos económicos de la competencia hacia el futuro. Es posible vincular esto a una ausencia de visión prospectiva, característica de empresas que se mueven en escenarios de gran inestabilidad como es el venezolano. En el lado positivo, cabe recoger la disposición a evaluar a la competencia en términos de sus prácticas de negocios y relación con proveedores.

En conclusión, todo parece indicar la necesidad de fortalecer las capacidades de las empresas encuestadas para mejorar sus procesos y para relacionarse más positivamente con el entorno, incluyendo al mercado de exportación. La mayor competencia para aprovechar favorablemente la expansión de la actividad petrolera en suelo venezolano pasa, paradójicamente, por una diversificación de mercados que reduzca la excesiva vulnerabilidad de las empresas proveedoras domésticas y fortalezca sus capacidades productivas.